当社の信頼できる顧客

日本の塩化ナトリウム市場調査、規模、傾向のハイライト(予測2026―2035年)

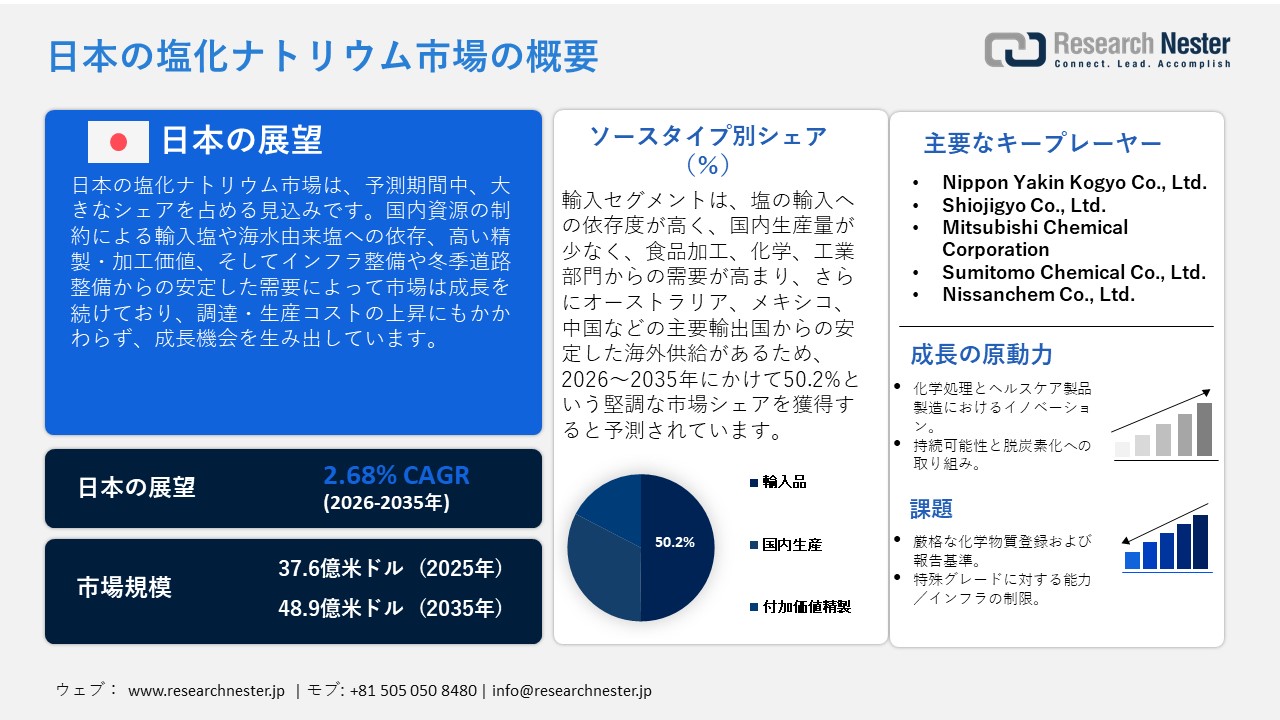

日本の塩化ナトリウム市場規模は、2025年には37.6億米ドルを超え、2035年末には48.9億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 2.68% で拡大します。2026年には、日本の塩化ナトリウム市場の業界規模は38.6億米ドルに達すると予測されています。

日本の塩化ナトリウム市場は、今後数年間で大幅な成長が見込まれています。これは主に、国内の原料塩供給が依然として豊富であるのに対し、輸入塩原料と原料海水塩への構造的な依存度が高いことが要因です。この構造的な依存はサプライチェーンのダイナミクスに圧力をかけ、精製・加工における下流工程への価値参画を生み出しています。例えば、塩科学研究財団は、日本の塩産業の年間生産量は約130万トンであると示しており、さらに日本は天然の岩塩資源に恵まれておらず、海水から天日塩を作るのに適した気候にも恵まれていないと指摘しています。一方、日本塩産業センターが述べているように、日本における塩の生産技術は、塩湖や岩塩鉱床がないため、海水の濃縮と真空蒸発法/煮詰め法に依存しています。さらに、日本のインフラ・運輸産業は、主に冬季の道路整備用として、塩化ナトリウムの安定した供給源となっています。例えば、日本貿易振興機構(JETRO)の調達公告によると、西日本高速道路株式会社は、2021年3月まで四国支社に供給するため、塩化ナトリウム(固体融雪剤)860トンと、追加の塩化ナトリウム(液体融雪剤)30トンを購入する注文を出している。これらの側面は、原材料の調達コストと技術/エネルギー投入コストが本質的に高価であることを示唆しており、これが利益率を圧迫するインセンティブを生み出す要因であると同時に、加工/精製製品の価値獲得の機会も生み出している。

日本の塩化ナトリウムのサプライチェーンは、製造用の原料塩とかん水原料の定期的な輸入と、塩化ナトリウムの精製製品の輸出に基づいており、これは安定した物流、エネルギー供給、国内の精製能力に支えられている。サプライチェーンと貿易面での原材料輸入には、塩と純粋な塩化ナトリウムが含まれる。例えば、2023年には、日本は海路で5,559,470,000キログラムの塩と純塩化ナトリウムを輸入し、その総額は314,039.14千米ドルでした。これらの輸入量の割合が最も高かったのはオーストラリアで、3,000,420,000キログラム、169,996.68千米ドルでした。メキシコは2,099,490,000キログラム、86,165.21千米ドルでした。同時期に、日本は塩と純塩化ナトリウムを2,259,500キログラム、3,006.13千米ドル輸出しました。その他のアジアでは、nes は 439,000 キログラムを輸出し、578.06 千米ドル相当の輸入を行い、シンガポールは 689,000 キログラムを輸出し、464.71 千米ドル相当の輸入を行った。研究開発の面では、国立研究開発法人科学技術振興機構 (JST) / 新エネルギー・産業技術総合開発機構 (NEDO) の K プログラムで概要が示されている関連化学産業政策は、食料安全保障および経済安全保障対策として、原料および化学品製造技術に 2,500 億円と推定される戦略的投資を目的としている。これは、プロジェクト固有のデータの可用性に関する知識がないまま、塩の原料やその他の関連化学物質の上流への投資の一例を示している。全体として、日本の産業の構造的方向性は、市場の貿易集約型の特徴、コストインフレ、水/化学処理の必要性などの要因に基づいている。

日本 食塩および純塩化ナトリウム;海水輸入量(国別)、2023年

|

日本 |

パートナー国 |

価値(000米ドル) |

数量(kg) |

|

オーストラリア |

169,996.68 |

3,000,420,000 |

|

|

メキシコ |

86,165.21 |

2,099,490,000 |

|

|

中国 |

41,697.78 |

390,571,000 |

|

|

パキスタン |

3,640.85 |

1,506,000 |

|

|

インド |

2,205.35 |

40,020,000 |

|

|

フランス |

1,831.71 |

1,422,690 |

日本 食塩および純塩化ナトリウム;海水輸出国別、2023年

|

日本 |

目的地の国 |

輸出額(000米ドル) |

数量(kg) |

|

その他のアジア |

578.06 |

439,000 |

|

|

シンガポール |

464.71 |

689,000 |

|

|

香港、中国 |

421.09 |

258,000 |

|

|

中国 |

310.63 |

182,152 |

|

|

ベトナム |

285.25 |

122,000 |

|

|

アメリカ合衆国 |

184.71 |

87,942 |

日本の塩化ナトリウム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

2.68% |

|

基準年市場規模(2025年) |

37.6億米ドル |

|

予測年市場規模(2026年) |

38.6億米ドル |

|

予測年市場規模(2035年) |

48.9億米ドル |

日本の塩化ナトリウム市場地域分析:

日本の塩化ナトリウム市場– 地域別分析

日本の塩化ナトリウム産業は、塩素アルカリチェーン、水処理、食品加工、融氷防止剤といった産業における重要な原料として、日本の化学・製造業の柱となっています。日本の製造業は化学産業の大きな部分を占め、経済産業省(METI)の調査によると、国内の二酸化炭素排出量の約8%を占めています。塩化ナトリウムは、この生態系に直接投入され、主要な産業活動の維持に役立っています。塩化ナトリウムを必要とする主な用途は、塩素や苛性ソーダの原料として使用される化学処理と、国土交通省が毎年数千トンの固体塩化ナトリウムを発注する水処理および融氷防止です。食品加工・保存業界は精製塩を使用する産業の一つであり、高純度塩は医療・製薬業界で使用されています。この業界の主要企業には、日本のクロールアルカリ産業に工業塩輸入の大部分を供給してきた双日株式会社と、塩を原料としてクロールアルカリ製品を加工する日本曹達株式会社などがある。

政策レベルでは、経済産業省は産業統計調査と生産モニタリングを通じて化学産業を支援している一方、新エネルギー・産業技術総合開発機構(NEDO)は、グリーンケミカルや電解研究を通じて、塩と化学品のサプライチェーンを支援するイノベーションプログラムを推進している。サプライチェーンの面では、2022年のOEC貿易データによると、日本は約280万キログラムの塩と純塩化ナトリウムを約395万米ドル相当販売したが、同時にはるかに多くの量を輸入している。これは、国内生産能力はあるものの、日本は産業需要と消費者需要を満たすために輸入に大きく依存していることを意味しており、国内生産の増加と市場需要のバランスをとるために必要な輸入という2つの課題がある。

市場は持続可能性への取り組みへの依存度をますます高めています。化学業界もまた、脱炭素化とより環境に優しい生産プロセスへの移行を強く求めています。これは、化学業界の排出量が日本の産業用二酸化炭素排出量全体の約35%を占めると推定されているためです。NEDOが提供するグリーンイノベーション基金の支援により、塩化ナトリウム原料サイクルはより持続可能なものとなります。この基金は、炭素リサイクル、電解の改良、そして化学品へのエネルギー効率の高いアプローチの活用に重点を置いています。研究開発プロジェクトは、電解の高度化、分離領域の開発、そして塩原料に関連する電解槽の特定部品のリサイクルに重点を置いています。国際関係と貿易交流も重要な役割を果たしており、日本はオーストラリア、メキシコなどの国々から工業塩を輸入しているほか、電解と水素化学品製造に関する共同研究も行っています。現在の市場動向は、国内生産量の安定化、輸入への依存度の高まり、そして汎用品ではなく特殊グレードや高純度グレードの塩に対する需要の増加です。将来予測では、数量成長は比較的小規模となる可能性があるものの、化学、医薬品、環境用途の精製塩などの付加価値市場が成長機会をもたらすと予想されます。サプライチェーンの最適化と持続可能な慣行の導入は、市場における主要な競争優位性の一つとなるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Mitsubishi Tanabe Pharma Corporation

- 消費単位(量)

- 塩化ナトリウム調達に割り当てられた収益の割合

- 塩化ナトリウムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ajinomoto Co., Inc.

- 消費単位(量)

- 塩化ナトリウム調達に割り当てられた収益の割合

- 塩化ナトリウムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kobe Steel, Ltd. (Kobelco)

- 消費単位(量)

- 塩化ナトリウム調達に割り当てられた収益の割合

- 塩化ナトリウムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Group Holdings, Ltd.

- 消費単位(量)

- 塩化ナトリウム調達に割り当てられた収益の割合

- 塩化ナトリウムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DAIKIN Industries, Ltd.

- 消費単位(量)

- 塩化ナトリウム調達に割り当てられた収益の割合

- 塩化ナトリウムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の塩化ナトリウム市場:成長要因と課題

日本の塩化ナトリウム市場の成長要因ー

- 化学処理とヘルスケア生産におけるイノベーション:化学処理とヘルスケア生産におけるイノベーションは、高純度でプロセス対応可能な原材料への需要増加をもたらし、日本の塩化ナトリウム市場を活性化させています。製造業者が高度な触媒技術と合理化された生産システムを活用しているため、触媒、殺菌、医療グレード用途における精製塩化ナトリウムの需要が増加しており、これが市場の成長に貢献しています。例えば、日本の税関では、塩の輸入に関するFAQ(よくある質問)において、塩化ナトリウム含有量が40%以上で、銅めっき触媒、殺菌液、医薬品原料など特定の用途で輸入される塩は、特別用途塩として特別な届出に基づいて登録する必要があります。この規制措置は、純粋な塩化ナトリウムが、触媒、銅めっき、医薬品、その他の高度な産業用途における重要な成分であると日本当局に認識されていることを示しています。

さらに、高度な製造プロセスは、新エネルギー・産業技術総合開発機構(NEDO)などの政府が後援するプログラムによって支援されています。例えば、NEDOの先導的材料イノベーション研究プログラムのプロジェクトでは、フロー/バッチハイブリッド操業の合理化、溶媒消費量の最小化、効率向上が実現しました。こうした改善により、生産性は最大20%向上し、操業コストが削減されるとともに、より効率的でクリーンな化学・医薬品製造における原料の一つとして塩化ナトリウムの需要が高まっています。

- 持続可能性と脱炭素化への取り組み:持続可能性プログラムと脱炭素化への取り組みは、化学メーカーを環境に優しく効率的な生産プロセスへと促すため、塩化ナトリウムの需要にも影響を与えています。化学業界は、二酸化炭素排出量の削減、エネルギー効率の向上、そして国の気候目標の達成にますます重点を置いており、結果として、特殊で環境に適合した塩化ナトリウムグレードの需要が生まれています。東京大学グローバル・コモンズ・センターが指摘しているように、日本の化学業界は2050年までにネットゼロを達成しようとしています。企業は、排出物の少ないプロセス、再生可能エネルギー、そして汚染の少ない原料システムを採用しています。これにより、持続可能な方法で生産された塩化ナトリウムと、高い環境安全性基準に適合した高純度の消費が可能になり、市場の発展と環境に優しい化学品製造への移行が促進されます。

日本の塩化ナトリウム市場の課題です。

- 厳格な化学物質登録・報告基準:日本の規制環境は、化学物質製造業者および輸入業者に対する登録、届出、報告基準について厳格な要件を定めています。企業は、経済産業省が施行する化審法(化審法)などの法律に基づき、新規化学物質またはその大幅な変更について詳細な文書を提出する必要があり、コンプライアンス遵守のプロセスが長期化・複雑化しています。これは管理上の諸経費の増加、製品発売スケジュールの遅延、事業コストの上昇につながります。特に、工業製品、医療製品、高純度製品に使用される特殊グレードの塩化ナトリウムを製造する塩化ナトリウム製造業者の場合、厳格な報告要件は市場参入の遅延、生産スケジュールへの影響、そして変化する需要への対応における柔軟性の制限につながる可能性があります。このような規制状況は、市場全体の発展に影響を及ぼし、機敏性と規模拡大能力を制限しています。

- 特殊グレードにおける生産能力/インフラの制約:高純度または特殊グレードの塩化ナトリウムを製造するには、高度な精製装置、クリーンルーム設備、精密品質管理システムといった特殊なインフラが必要です。日本の多くのメーカーは、これらの要件を満たすために既存のインフラを改修したり、新規インフラに投資したりする方法に制約を受けています。この制約により、医薬品、ヘルスケア、ファインケミカルといったハイエンド市場へのサービス提供能力が制限されています。これは、サプライヤーが高付加価値塩化ナトリウム製品に対する新たな需要を十分に活用できないことを意味しています。生産量と効率もインフラのボトルネックによって制限されており、これが市場の急速な規模拡大と変化する産業需要への対応能力に影響を与え、最終的には日本の化学製造業界における競争環境を決定づけています。

この市場の主要な成長要因のいくつかを理解します。

日本の塩化ナトリウム市場のセグメンテーション

供給源の種類(国内生産、輸入、付加価値精製)

日本は塩化ナトリウムの海外からの供給に大きく依存している国の一つであるため、輸入セグメントは2035年までに50.2%という最大の市場シェアで成長すると予想されています。2023年には、日本は約555万9000トンの食塩と純食塩(HSコード250100)を輸入し、その金額は約314百万米ドルでした。国内の食塩生産量は比較的少なく(年間100万トン未満)、総消費量は数百万トンに上るため、輸入依存度が高いことで、下流産業(食品、化学、水処理)への供給が確保されています。さらに、主要な供給国としては、2023年には約5%を占めるオーストラリア、約27%を占めるメキシコ、約13%を占める中国が挙げられます。輸入への依存度が高いことが、原料タイプのセグメントの生産量増加に寄与し、ひいては市場全体の成長を牽引しています。輸入は、食品加工、化学原料、および工業用途における安定した需給を確保するための重要な要素であり続けると予測されています。

製品タイプ(工業用塩化ナトリウム、食品・飲料用塩化ナトリウム、医薬品用塩化ナトリウム)

食品・飲料用セグメントは、2026年から2035年にかけて大幅な成長が見込まれ、売上高シェアは46.4%に達すると予想されています。2024年には、日本の食品加工産業の食品総生産額は約1,740億米ドルに達しました。さらに、国立健康・栄養研究所によると、2019年の日本人の食塩摂取量は約10.1g/日で、政府が設定した目標値を大幅に上回っています。これは、調味料、ソース、加工食品における食塩需要が依然として増加していることを示しています。食品産業の近代化と加工食品(インスタント食品、スナック菓子、調味料など)の需要増加に伴い、精製食品用塩の需要が高まっています。そのため、食品・飲料用塩は製品タイプ別セグメントにおいて重要な役割を果たし、日本における市場収益の維持・拡大に貢献しています。

当社の日本の塩化ナトリウム市場に関する詳細な分析には、以下のセグメントが含まれています。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

ソースタイプ別 |

|

日本の塩化ナトリウム市場を席巻する企業:

日本の化学セクターは、三菱ケミカルや住友化学といった既存の大手化学企業との競争が激しく、これらの企業は、強みである研究開発と垂直統合戦略を基盤として事業を展開しています。これらの企業は、環境要件を満たすため、グリーン電解プロセスや省エネ技術の導入といった持続可能な生産技術を重視しています。さらに、市場シェアと製品を拡大するため、健康・医薬品、水処理分野への多角化と戦略的買収も盛んに行われています。上流段階における原材料サプライヤーとの提携、そして新しい膜分離技術や自動化技術の開発といった技術革新への投資は、競争力を維持し、消費者と業界の変化するニーズに対応するための重要な要素となっています。

日本のトップ塩化ナトリウムメーカー

- Yanagawa Seiko Co., Ltd.

- Otsuka Chemical Co., Ltd.

- Tomita Pharmaceutical Co., Ltd.

- Japan Salt Manufacturing Co., Ltd.

- Kumiai Chemical Industry Co., Ltd.

- Nippon Yakin Kogyo Co., Ltd.

- Shiojigyo Co., Ltd.

- Mitsubishi Chemical Corporation

- Sumitomo Chemical Co., Ltd.

- Nissanchem Co., Ltd.

日本の塩化ナトリウム市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Kirin Holdings Company, Limitedは、2025年9月、減塩食を目指す家庭や健康志向の消費者をターゲットに、電気式塩カップと改良型電気式塩スプーンを日本で発売しました。これらの機器は、食品の塩味を模倣することで間接的にナトリウム摂取量を削減し、食品加工部門および消費者部門における精製塩化ナトリウムの需要に影響を与えます。また、この発売は、消費者が生の塩の使用を抑え、風味を高めるために塩化ナトリウムを使用することを促すことで、塩化ナトリウムの用途が低付加価値用途から高付加価値用途へと変化していることを示唆しています。この傾向は、消費者の健康促進プログラムや栄養政策によって食品への塩化ナトリウム添加プロセスが変革し、メーカーが食品にナトリウムを栄養素として組み込むための新しい技術を開発している日本の一般的な傾向と一致しています。

- 2025年4月、Hoshizaki CorporationはLiving Technology Co., Ltd.の大型電解次亜塩素酸ナトリウム水生成事業を買収しました。これらのシステムは、塩化ナトリウムを原料として得られる塩水を原料として、工業用途および食品加工用途の消毒液を生成します。ホシザキは今回の買収により、電極寿命の延長により従来システムの18倍の生産能力を実現しました。これは、日本における塩化ナトリウムを原料とする産業需要の増加を裏付けるものです。電解水技術の規模拡大は、食品・化学品製造における従来の用途と比較して、現在の塩化ナトリウムの用途がどのように変化しているかという観点から、衛生や化学処理などの産業分野における上流工程での塩化ナトリウムの消費量増加を間接的に促進する要因となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針