当社の信頼できる顧客

日本のセンサーパッチ市場調査、規模、傾向のハイライト(予測2026ー2035年)

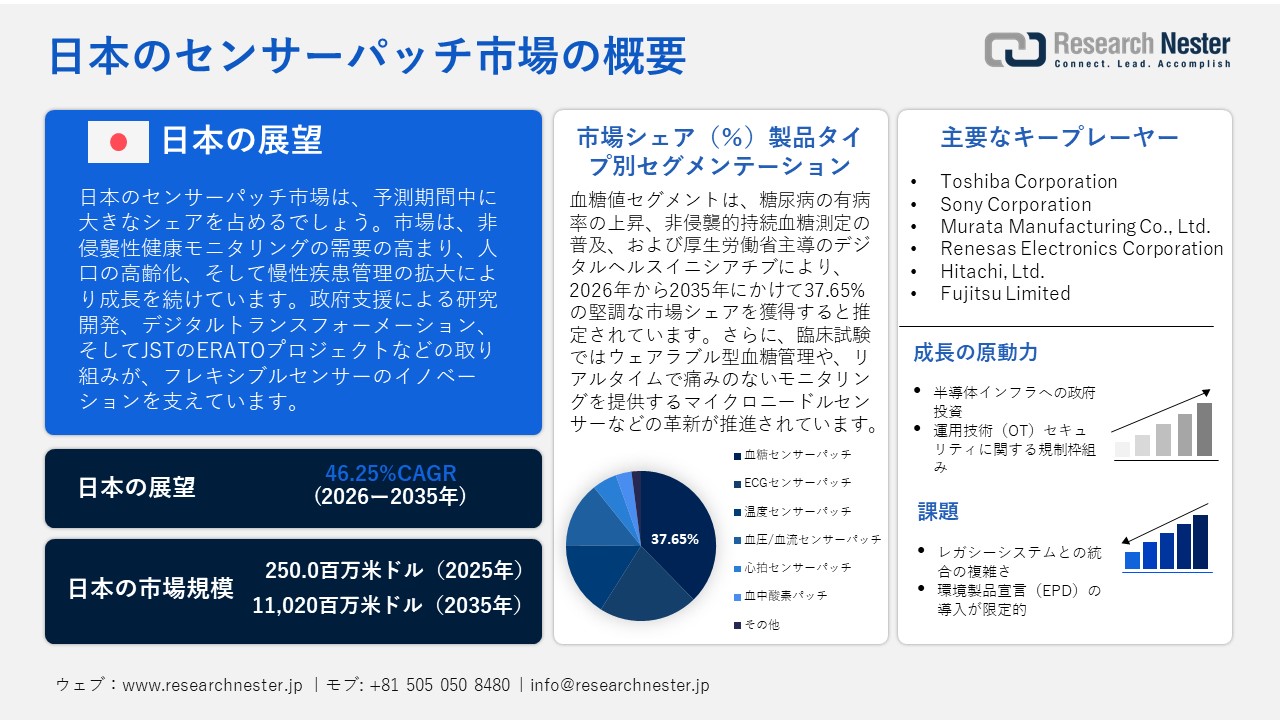

日本のセンサーパッチ市場規模とシェアは、2025年には250.0百万米ドルと推定され、2035年末には11,020百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)46.25%で成長が見込まれています。2026年には、日本のセンサーパッチの業界規模は360.0百万米ドルに達すると予想されています。

日本のセンサーパッチ市場は、主に臨床およびライフスタイル志向のエンドユーザーの両方における非侵襲性健康モニタリングソリューションの需要増加に牽引され、予測期間にわたって大幅に成長すると見込まれています。さらに、成長を促進する要因として、人口の高齢化率の上昇、国内の医療施設および医療機器における慢性疾患管理の実践率の増加などが挙げられます。日本貿易振興機構(JETRO)は、2023年から2027年にかけて日本の医療機器市場は年間平均成長率(CAGR)約1.8%で成長し、2021年には医療機器の輸入額が2.74兆円(180億米ドル)を超え、市場規模の60%以上が輸入品になると予測しています。さらに、経済産業省のものづくり白書2023年版では、日本全国の製造企業がデジタルトランスフォーメーションと人材誘致力を活用して生産能力とプロセスを最適化する取り組みにより、生産性が大幅に向上していることが示されています。この拡大は、国が資金提供した小型化、柔軟性センサー設計、そしてデバイス企業と医療提供者のデジタル統合の強化によって部分的に可能になった。例えば、科学技術振興機構(JST)が資金提供したフレキシブルワイヤレス有機センサーに関するERATOプロジェクトは、デジタルヘルスケアシステムに組み込むことができる小型で柔軟なセンサーパッチの開発を可能にした。国が資金提供したこのプログラムは、デバイス製造企業と医療提供者を結びつけ、リアルタイムでモニタリングできるセンサーの開発を可能にした。デジタルトランスフォーメーションやグリーンイノベーションに重点を置いた研究開発・展開(RDD)への投資が増加しており、2023年初頭にはサプライチェーンの可視化・自動化システムを導入する大手製造企業の割合が大幅に増加し、生産ラインの効率化が急速に進んでいます。

さらに、日本のセンサーパッチ生産エコシステムを規定する上で重要な要素は、製造業の拡大とサプライチェーンのレジリエンス(回復力)です。経済産業省は、日本の製造業がグローバルサプライチェーンの影響を軽減するため、サプライヤー拠点の多様化、原材料調達の現地化、国内外の製造拠点の能力強化に注力していることを確認しています。機械部品業界におけるmeviyの導入に見られるように、デジタル調達システムの導入は部品の納期を短縮し、センサーパッチ組立ラインの拡張を加速させ、製造の柔軟性に直接的な効果をもたらしています。貿易状況は全体的に、特にフレキシブルポリマー基板やバイオセンサーチップ関連の出荷量の増加が特徴であり、センサーパッチの生産者およびイノベーターとしての日本の世界市場における役割を強化しています。同様に、日本は2023年に電子集積回路および微小電気機械システム(MEMS)部品を334,269.28千米ドル輸入し、そのうち89379.29千米ドルは中国からの輸入でした。一方、同年の輸出額は2,456,015.28千米ドルでした。この出荷量は、センサーパッチ技術のグローバルネットワークにおける日本の重要な地位を浮き彫りにしています。これらのシステムは、ウェアラブル健康モニタリングやリアルタイム診断に必要な信号処理、正確なセンシング、データ伝送、小型化を促進するなど、センサーパッチにおいて重要な役割を果たしており、これがセンサーパッチの需要増加につながっています。貿易フローと組立ラインにおけるこうした変化はすべて、脱炭素化とデジタル化への投資の強化によって支えられており、新たな生産拠点の設立や、政府と民間の利害関係者による共同研究プロジェクトの拡大につながっています。

日本:電子集積回路部品およびマイクロ輸入(国別)、2023年

|

日本 |

国/地域 |

輸入額(1000米ドル) |

|

中国 |

89,379.29 |

|

|

アメリカ合衆国 |

89,043.60 |

|

|

マレーシア |

38,209.61 |

|

|

韓国 |

30,301.04 |

|

|

その他のアジア |

26,438.69 |

|

|

シンガポール |

23,200.31 |

日本:電子集積回路部品およびマイクロ製品の国別輸出、2023年

|

日本 |

国/地域 |

輸出額(1000米ドル) |

|

マレーシア |

794,102.74 |

|

|

その他のアジア |

578,093.10 |

|

|

中国 |

357,301.13 |

|

|

ベトナム |

211,085.38 |

|

|

韓国 |

124,109.17 |

|

|

アメリカ合衆国 |

118,414.77 |

日本のセンサーパッチ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

46.25% |

|

基準年市場規模(2025年) |

250.0百万米ドル |

|

予測年市場規模(2026年) |

360.0百万米ドル |

|

予測年市場規模(2035年) |

11,020百万米ドル |

|

地域範囲 |

|

日本のセンサーパッチ市場 – 地域分析

センサーパッチ市場は、先進工業国である日本において、リアルタイムのデータ収集・モニタリング技術を提供することで、生産性向上と医療サービス向上に重要な役割を果たしており、活況を呈しています。センサーパッチは医療分野で広く利用されており、血糖値や心拍リズムなどの継続的なモニタリングに用いられています。また、自動車、ウェアラブルエレクトロニクス、さらには最新のスマートコンストラクションアプリケーションにも利用されており、日本のハイテク産業におけるその汎用性と重要性を明確に示しています。例えば、AT-Patch、Rooti Rx、eMemoなどの心電図センサーパッチは日本では広く普及しており、通常の臨床診療において最大7ー14日間の継続的なモニタリングを提供し、心拍リズムの管理に役立っています。これらの機器は、患者中心の製品であるだけでなく、日本におけるより広範な労働安全衛生対策、ウェアラブル機器、リアルタイムモニタリングにも活用されており、複数の産業における導入と技術リーダーシップの一翼を担っています。

さらに、Omron、Panasonic、Nitto Denkoなどの大手企業は、柔軟なバイオセンサーパッチとIoT接続による容易なデータ転送でイノベーションの最前線に立っています。オムロンが提供するウェアラブル心電図やパナソニックのフレキシブル電子接着剤は、日本のメーカーが小型化と材料工学の概念を活用して機能と患者体験をどのように向上させているかを示しています。例えば、Panasonic'sのBEYOLEX伸縮性回路材料は、200%以上の伸縮性アシストと302°Cの高温限界を備えており、ヘルスケア業界でウェアラブルセンサーパッチを作成する際に使用するのに最適な材料です。このような材料により、皮膚の表面に貼り付けて健康モニタリングデバイスの効率を高めることができる、長持ちで快適なセンサーパッチの開発が可能になります。

経済産業省、新エネルギー・産業技術総合開発機構(NEDO)、厚生労働省を通じた政府の影響力は、政策立案と政策の安定性に重要な役割を果たしています。厚生労働省のヘルスケアDXロードマップ(2014ー2019年)によると、65歳以上の高齢者は2021年には全人口の28.9%を占め、2050年までに37.7%に増加すると予測されており、効率的な患者モニタリングを行うためにセンサーパッチなどのデジタルヘルス技術の導入が不可欠です。経済産業省が後援する最新の取り組みは、バイオセンサー材料の国産化と部品統合であり、サプライチェーンのリスクに対処し、世界的な貿易の変化に対する継続性と回復力を提供します。サプライヤーベースの多様化、原材料調達の現地化、デジタル製造の導入を推進することで、サプライチェーンの可視性が向上し、特に関西地方と中部地方の地域拠点での生産能力を高めることができます。

学界と政府の間には強力なパートナーシップがあり、これが医療機器開発における技術移転や規制の調和にも役立ち、高度なセンサーパッチソリューションが世界中でより利用しやすくなっています。例えば、日本医療研究開発機構(AMED)は、医薬品医療機器総合機構(PMDA)と協力してセンサーパッチを含む医療機器の研究開発活動を推進しており、学界と政府の連携の成功例と言えるでしいます。こうしたパートナーシップは、イノベーション、規制の調和、技術移転を促進し、優れたセンサーソリューションの世界的な利用可能性を高めています。さらに、AMEDと英国医学研究会議(MRC)とのパートナーシップは、医療技術分野における研究の急速な発展と規制の収束を促進するために、国際的な場で他の組織と積極的に連携していることを証明しています。

現在の業界動向は、人口の高齢化だけでなく、慢性疾患率の上昇や、2030年までに国民皆保険を実現するという日本の願望により、センサーパッチの臨床モニタリング、在宅医療、産業安全における長期的な拡大を示しています。METI、JST、NEDOは、日本のセンサーパッチ市場が世界市場で革新的で強力かつ競争力のあるものになるよう、地域的な研究開発投資、デジタル化、グローバル化に引き続き注力しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Tokyo Medical University Hospital

- 消費単位(量)

- センサーパッチ調達に割り当てられた収益の割合

- センサーパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- St. Luke’s International Hospital

- 消費単位(量)

- センサーパッチ調達に割り当てられた収益の割合

- センサーパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Automotive Systems, Ltd.

- 消費単位(量)

- センサーパッチ調達に割り当てられた収益の割合

- センサーパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Corporation

- 消費単位(量)

- センサーパッチ調達に割り当てられた収益の割合

- センサーパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fast Retailing Co., Ltd.

- 消費単位(量)

- センサーパッチ調達に割り当てられた収益の割合

- センサーパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のセンサーパッチ市場:成長要因と課題

日本のセンサーパッチ市場の成長要因ー

- 半導体インフラへの政府投資:半導体インフラへの政府投資は、主要部品の現地製造とウェアラブルヘルス技術の革新を促進するため、日本のセンサーパッチ市場の主要な推進力となっています。これらの投資は、医療や産業分野で使用される優れたチップの入手性を向上させることで、高性能センサーパッチの開発・普及を加速させます。日本政府は、2030年度までに半導体およびAI産業の強化に約10兆円(650億米ドル)を充当しています。この計画により、2030年までに国内のチップ売上高は15兆円を超え、特に2nmプロセスなどの次世代チップの生産が拡大すると見込まれています。このような高性能素子はセンサーパッチの一部であり、小型化、信号処理の強化、高電力効率化を可能にします。

- 運用技術(OT)セキュリティに関する規制の枠組み:半導体生産における規制の変更は、安全で信頼性が高く標準化された生産を通じて、センサーパッチの開発に直接的な影響を及ぼします。強化されたOTセキュリティは、サプライチェーンの中断を防ぎ、運用への脅威を軽減し、ウェアラブルパッチに搭載されるその他の繊細な部品の品質基準を確保する上で役立ちます。2025年6月、Ministry of Economy, Trade, and Industry (METI)は半導体デバイス工場向けの運用技術(OT)セキュリティガイドライン(案)を公表しました。これらの要件は、安全で回復力のある運用を確保するための、機器製造におけるサイバーセキュリティの基準とベストプラクティスを定義しています。これらの規制は、知的財産を保護し、センサーパッチに組み込まれる高性能部品の安定供給に不可欠な生産の継続性を確保するために、日本によって施行されています。

日本のセンサーパッチ市場調査によると、以下はこの市場の課題です。

- レガシーシステムとの統合の複雑さ:新しいセンサー技術とレガシーシステムの統合も、日本のセンサーパッチ市場が直面する重要な課題の一つです。ほとんどの産業機関や医療機関では、新しいセンサー パッチ システムと完全に互換性のない古い機器とソフトウェア プラットフォームを依然として使用しています。この非互換性は、技術的なボトルネック、導入スケジュールの延期、そしてさらなるカスタマイズやミドルウェアが必要となるため、運用コストの増加につながります。メーカーが直面する最も一般的な問題の一つは、新しいセンサーデバイスと既存のインフラストラクチャ間のシームレスな通信を維持することであり、これはシステム全体の有効性と信頼性を弱める可能性があります。その結果、センサーパッチの普及率が低下し、導入サイクルが長くなるため、企業は投資回収を実現できない可能性があります。

- 環境製品宣言(EPD)の普及率が低い:日本における環境製品宣言(EPD)の普及率の低さは、センサーパッチメーカーが世界各国の企業と競争する上で大きな問題となっています。EPDは、製品のライフサイクル全体における環境への影響に関する標準化された第三者機関による検証済みデータです。日本のセンサーパッチ製品は、普及しなければ、環境透明性が事前審査項目となりつつある世界市場で支障をきたすことになます。この制約は、持続可能な調達を重視する国際的な顧客による調達の障壁となる可能性があります。さらに、EPD認証を取得していないメーカーは、環境要件の高い市場への参入に遅延や追加費用が発生する可能性があり、競争力を低下させます。そのため、日本のセンサーパッチ業界は、環境に優しい製品として認証されている競合他社に市場シェアを奪われるリスクに直面しています。

この市場の主要な成長要因のいくつかを理解します。

日本のセンサーパッチ市場のセグメンテーション

製品タイプ別(血糖センサーパッチ、心電図センサーパッチ、温度センサーパッチ、血圧/血流センサーパッチ、心拍数センサーパッチ、血中酸素パッチ、その他)

血糖値セグメントは、臨床および医療現場での使用が重要なため、2035年までの予測期間中に37.65%の最も高い収益シェアで成長すると見込まれています。これは、日本における糖尿病の有病率が増加しており、非侵襲性で持続的な血糖モニタリングソリューションを見つける必要があるという事実によって説明できます。Internal Medicine(2023)に掲載された研究によると、間欠スキャン持続血糖測定装置(isCGM)システムを少なくとも3か月使用していた1型糖尿病患者209人が含まれていました。これは、日本で糖尿病の管理と患者の転帰を強化するために、センサーパッチを含む非侵襲性で持続的な血糖モニタリングシステムの増加傾向を正当化します。厚生労働省(MHLW)は、センサーパッチの採用と一致して、糖尿病管理に関連するデジタルヘルスプログラムを積極的に推進しています。例えば、厚生労働省は、2型糖尿病患者の血糖管理におけるウェアラブルデバイスとモバイルアプリケーションの安全性と有効性を評価するための臨床試験を実施しました。試験ID jRCT1070220007で登録された研究では、ウェアラブルデバイス(Fitbit)とモバイルアプリケーション(TOMOCO)を用いた生活習慣管理が血糖コントロールレベルに及ぼす影響を評価しました。この試験の目的は、参加者の血糖値の改善におけるこれらのデジタルツールの有効性を評価することでした。マイクロニードルで動作する血糖モニタリング技術の使用は、痛みがなく、より効果的な方法で血糖値をモニタリングできるため、この傾向に拍車をかけています。これにより、患者のコンプライアンスと管理戦略が向上します。

アプリケーション別(臨床・ヘルスケア、在宅ケア・遠隔患者モニタリング、フィットネス・ウェルネス)

臨床およびヘルスケアアプリケーションセグメントは、患者の遠隔モニタリングと医療施設内でのウェアラブルデバイスの組み込みのニーズの高まりにより、2026年から2035年の間に34.6%の市場シェアを獲得し、大幅に成長すると予測されています。厚生労働省が医療サービスの向上を目指して推進しているデジタルヘルス技術も、臨床現場におけるセンサーパッチの導入に貢献しています。例えば、日本の「医療のデジタル化2030」計画は、標準化された電子カルテとクラウドベースの医療データ共有を目指しており、センサーパッチと心電図モニタリングの臨床利用拡大を可能にしています。2024年8月時点で、日本では心電図パッチデバイスの普及が著しく増加しており、最近の臨床レビューで強調されているように、7ー14日間のワイヤレスモニタリングをサポートし、遠隔患者ケアの導入を支援しています。センサーパッチ技術を活用することで、医療提供者はよりカスタマイズされた効果的な医療を提供し、患者の良好な転帰を達成できるだけでなく、臨床環境におけるこうしたデバイスの利用も拡大することができます。

日本のセンサーパッチ市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

日本のセンサーパッチ市場を席巻する企業:

日本市場は、国内外で優れたプレゼンスを持つ、技術的に先進的な企業によって特徴づけられています。オムロンやパナソニックといった大手企業は、小型化、IoT接続、フレキシブル素材の開発に注力し、医療分野や産業分野で利用可能なセンサーパッチの革新に取り組んでいます。主な戦略項目は、環境に配慮した生産技術への投資、学術機関や政府機関との戦略的連携、デジタル生産設備の開発です。AIやエッジコンピューティングの進歩を活用することで、市場のリーダー企業は更なる差別化を図り、バイオセンサーデータのより迅速かつ正確な処理を実現し、ヘルスケアやウェアラブル産業における患者の転帰と効率性の向上に貢献しています。

日本のトップセンサーパッチメーカー

- Omron Corporation

- Panasonic Holdings Corporation

- Nitto Denko Corporation

- Toshiba Corporation

- Sony Corporation

- Murata Manufacturing Co., Ltd.

- Renesas Electronics Corporation

- Hitachi, Ltd.

- Fujitsu Limited

- Kyocera Corporation

日本のセンサーパッチ市場における各社のカバー領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年10月、北海道大学の科学者たちは、スマートフォンを介したエッジコンピューティングを用いて、不整脈、咳、転倒を80%以上の予測精度で検知できる、調整可能なマルチモーダルウェアラブルセンサーパッチを開発しました。このガジェットは、心電図、呼吸、皮膚温度を計測するセンサーで、非侵襲的に健康状態を常時モニタリングします。日本はデジタルヘルスケアトランスフォーメーション(ヘルスケアDX)と高齢化社会におけるヘルスケアニーズへの関心が高く、このイノベーションは、日本におけるフレキシブルエレクトロニクスとウェアラブルヘルスケア技術の発展を示唆しています。大学主導のこのような研究開発は、日本のセンサーパッチ市場の成長と、コネクテッド医療機器の成長を促進するために必要な国内の半導体・回路技術の開発に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針