当社の信頼できる顧客

日本の末梢血管デバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

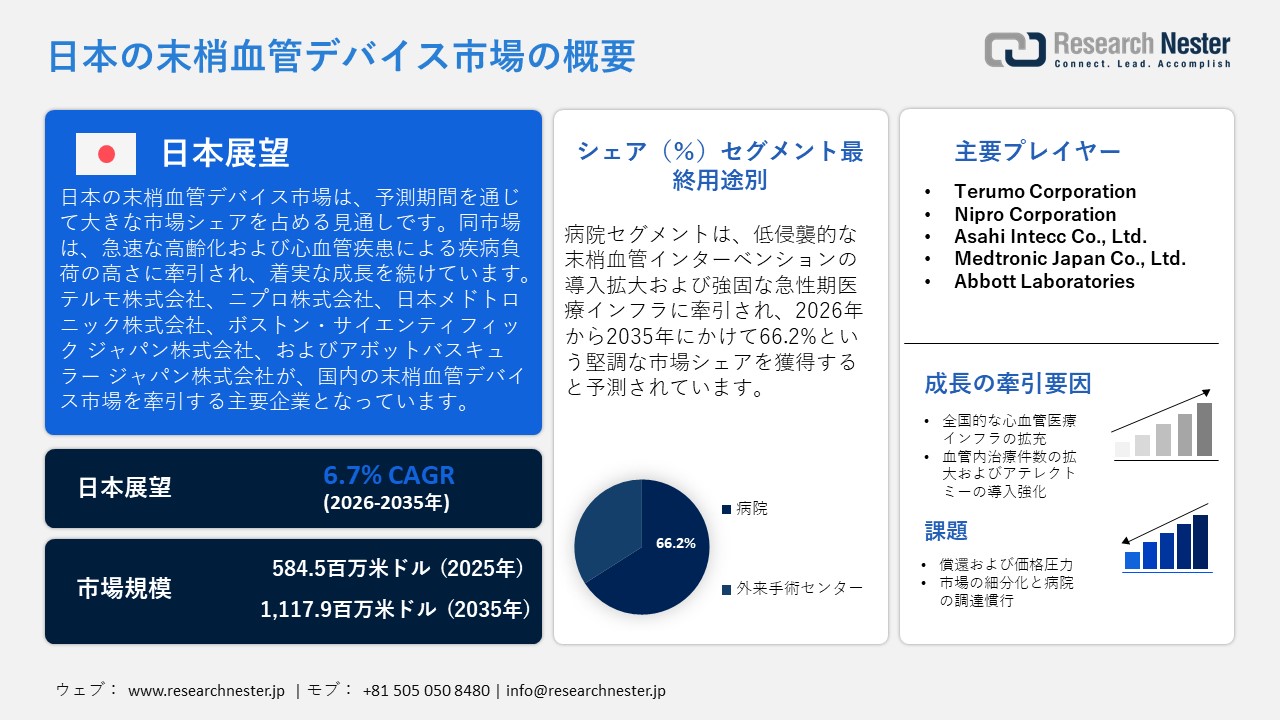

日本の末梢血管デバイス市場規模は、2025年には584.5百万米ドルを超え、2035年末には1,117.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.7%で拡大します。2026年には、日本の末梢血管デバイス市場業界規模は623.6百万米ドルに達すると予測されています。

日本の末梢血管デバイス市場は、急速な高齢化と心血管疾患による疾病負荷の増大を背景に、着実な成長を続けています。内閣府が発表した『令和7年版高齢社会白書』によると、65歳以上の人口は36.24百万人に達し、総人口に占める割合は29.3%となりました。これは世界で最も高い比率です。こうした人口動態の変化は、末梢動脈疾患(PAD)をはじめとする血管系障害への罹患リスクを高めることにつながります。その結果、血管診断や低侵襲治療に対する需要が顕著に高まっています。さらに、厚生労働省による2022年の人口動態統計によれば、心疾患による死亡者数は232,964人(死亡率:人口10万人あたり190.9人、全死亡者数の14.8%)に達し、国内における死因の第2位となりました。また、脳血管疾患による死亡者数は107,481人(6.8%)を占めています。こうした血管系疾患の継続的な蔓延と、日本が抱える「超高齢社会」という人口構造が相まって、ステント、カテーテル、血管形成術関連技術といった末梢血管デバイスに対する需要は、今後も持続していくものと見込まれます。

2022年 日本における心血管疾患の種類別年間死亡数

出典:JPALD

出典:JPALD

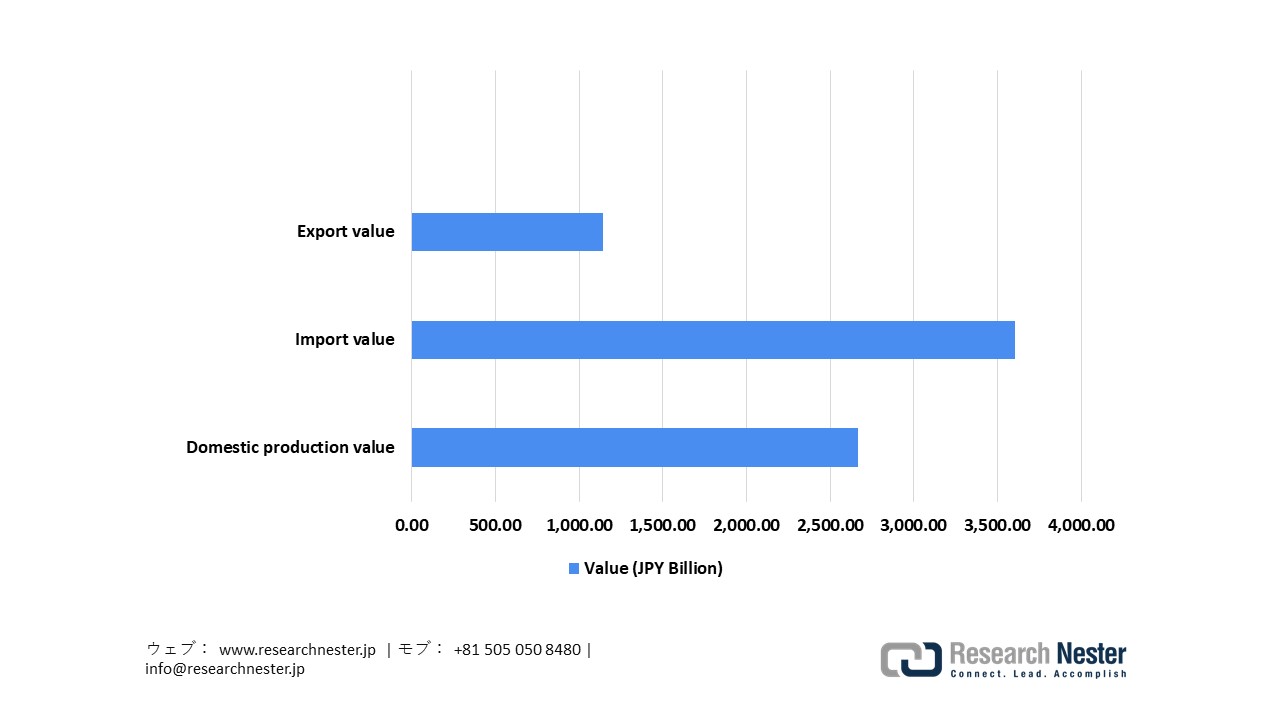

医療機器分野における政府主導の取り組みや競争環境は、市場のさらなる成長を後押ししています。「日本ビジョン:ヘルスケア2035」イニシアチブは、医療の効率化を図るため、価値に基づく医療(Value-based Care)、イノベーション、そして先進技術の統合を提唱しています。また、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法)」に基づく規制監督体制が、医療機器の安全性と有効性を保証しています。2025年時点において、国内生産額2,6642億円、輸出額 1,1445億円(前年比1.7%増)、輸入額3,6056億円に達すると見込まれる日本の強固な国内製造基盤と国際貿易における存在感は、市場へのアクセス性および競争力の向上に寄与しています。これらすべてを総合すると、人口動態の変化に伴う圧力、疾病負荷、政府による支援、そして強固な産業基盤が一体となり、日本の末梢血管用医療機器市場における持続的な成長を牽引していると言えます。

日本の医療機器の貿易と生産 2025年

出典:MHLW

出典:MHLW

|

カテゴリ |

価値(億円) |

|

国内生産額 |

2,6642億円 |

|

輸入価値 |

3,6056億円 |

|

輸出価値 |

1,1445億円 |

日本の末梢血管デバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

584.5百万米ドル |

|

予測年市場規模(2026年) |

623.6百万米ドル |

|

予測年市場規模(2035年) |

1,117.9百万米ドル |

|

地域範囲 |

|

日本の末梢血管デバイス市場 – 地域分析

日本の末梢血管デバイス市場は、血管形成術用バルーン、末梢血管用ステント、カテーテル、ガイドワイヤーなどの使用を通じて、末梢動脈疾患(PAD)および関連する血管障害の管理において極めて重要な役割を果たしています。これらのデバイスは、血流を改善し患者の予後を向上させる、低侵襲な血管内治療手技の実施を可能にします。同市場は、病院環境と外来環境の双方に対応しており、高齢化が著しい日本の人口構成に対し治療の選択肢を拡大するとともに、疾病負担や医療体制への負荷軽減にも寄与しています。この産業は、医療インフラの拡充に加え、高度なインターベンショナル治療(カテーテル治療)に対する臨床現場での受容が拡大していることによって、その基盤を強化しています。

東京都は、その充実した医療インフラと循環器疾患対策プログラムに牽引され、2035年までに日本の末梢血管デバイス市場において最大のシェアを占めると予測されています。『東京都統計年鑑』の報告によると、都内には629の病院が存在し、総病床数は125,152床に達しています。これは全国平均を大幅に上回る規模であり、末梢血管用ステントを用いた治療を含む、多数のインターベンショナル治療や専門的な循環器医療の提供を可能にしています。東京都が策定した「循環器疾患予防推進計画」は、疾患の早期発見および医療機関への紹介体制の強化を促進するものです。さらに、東京都の「先端医療機器アクセラレーションプロジェクト(AMDAP)」は、6年間にわたり最大600百万円の助成金を提供することで、ステントの設計、コーティング技術、カテーテル技術におけるイノベーションを奨励しています。これにより、共同臨床研究の推進や、次世代の末梢血管デバイスの迅速な実用化・普及が促進されています。

大阪府は、組織的な公衆衛生施策の展開や、循環器疾患の有病率が高いという地域特性に支えられ、2035年まで日本の末梢血管デバイス市場において相当なシェアを維持すると予測されています。循環器疾患および脳血管疾患は、大阪府における死因の上位を占めており、がん疾患に次いで第2位となっています。この事実は、末梢血管用ステントのようなインターベンショナル治療技術がいかに必要とされているかを如実に物語っています。大阪府が策定した「第2次大阪府循環器疾患対策推進計画」では、特定健康診査の受診率を現在の53.1%から70%以上へと引き上げることを目標としています。また、特定保健指導の実施率についても、2022年度の22.1%から2025年度には45%以上へと向上させることを目指しています。医療従事者の人材育成や、高度な画像診断技術の導入・活用がさらに進むことで、疾患の早期発見および早期介入の体制が強化され、結果として末梢血管デバイス市場の持続的な成長が促進されるものと期待されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- National Cerebral and Cardiovascular Center (NCVC)

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Nippon Medical School Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 末梢血管デバイス調達に割り当てられた収益の割合

- 末梢血管デバイスへの支出 - 米ドル価値

日本の末梢血管デバイス市場:成長要因と課題

日本の末梢血管デバイス市場の成長要因ー

- 全国的な心血管医療インフラの拡充:市場の拡大は、日本における心血管ケア体制の継続的な強化によって牽引されています。この体制は、政府によって管理・調整される医療提供能力と、診断インフラの拡充によって支えられています。厚生労働省が実施した「2023年医療施設調査」によると、2023年10月1日時点で全国には8,122の病院が稼働しており、そのうち7,065施設が、高度な診断やインターベンション治療(カテーテル治療)の中核を担う一般病院となっています。この広範な医療機関ネットワークにより、血管スクリーニング、画像診断、および低侵襲治療への全国的なアクセスが向上しています。病院が全国にバランス良く配置されたこのネットワークは、末梢血管疾患の早期発見と治療を促進し、ひいては日本全国における末梢血管用ステントや関連治療技術の臨床導入を加速させています。

- 血管内治療件数の増加とアテレクトミーの普及拡大:市場の拡大は、日本における血管内治療(EVT)インフラの拡充によって推進されており、この動きは国レベルでモニタリングされている治療実績データによって裏付けられています。政府関連の全国的な登録データベースである「日本臨床データベース機構(NCD)」の2023年年次報告書によると、2023年には220,625件の末梢血管外科手術が記録されました。その内訳を見ると、四肢動脈に対する血管内治療が54,798件を占め、このカテゴリー内で最多の治療件数となりました。これに続き、下肢静脈瘤に対する血管内焼灼術(30,153件)および末梢動静脈瘻造設術(22,180件)が多く実施されました。全国の参加医療機関においてこれほど多数の治療が実施されているという事実は、強固な臨床能力が存在すること、そして末梢動脈疾患の治療において、アテレクトミー(血管内粥腫切除術)デバイスを含む低侵襲な血管治療技術の導入が継続的に進んでいることを示しています。

表26:日本における末梢血管処置(2023年)

|

末梢血管処置 |

実施件数(2023年、n) |

|

四肢動脈に対する血管内治療 |

54,798 |

|

下肢静脈瘤に対する血管内焼灼術 |

30,153 |

|

末梢動静脈瘻造設術 |

22,180 |

|

末梢動脈バイパス手術 |

18,465 |

|

末梢動脈血栓除去術/塞栓除去術 |

12,342 |

|

経皮的末梢血管インターベンション |

9,876 |

出典:pmc.ncbi.nlm.nih.gov

当社の日本の末梢血管デバイス市場調査によると、以下はこの市場の課題です。

- 償還と価格設定の圧力:日本の国民皆保険制度は、医療機器に対する厳格な償還および価格設定規制を課しています。末梢血管デバイスは、国民健康保険(NHI)の価格体系をクリアする必要があり、この構造は利益率を制限し、高額な革新的技術の導入を阻害する要因となっています。特に包括的な臨床エビデンスが不足している新製品の場合、メーカーは有利な償還率を得るのに苦労しています。こうした財政的負担は、研究開発投資を制限し、特に既存の国内プロバイダーと競争しようとする外国企業にとって、市場参入戦略を複雑化させる可能性があります。

- 市場の細分化と病院の調達慣行:日本の医療環境は著しく細分化されており、多数の病院や診療所が独自に調達を行っています。このような分散型のアプローチは、メーカーが様々な関係者と連携し、施設規模や臨床能力に応じて戦略をカスタマイズする必要があるため、デバイスの導入を阻害する可能性があります。小規模病院はイノベーションよりもコストを重視する傾向があり、大規模医療機関は広範な研修やサポートを求める場合があります。こうした多様な調達プロセスに対応することは、マーケティングの複雑さを増大させ、販売サイクルを長期化させ、末梢血管デバイスの全国的な流通を目指す企業にとって課題となる。

この市場の主要な成長要因のいくつかを理解します。

日本の末梢血管デバイス市場のセグメンテーション

最終用途別(病院および外来手術センター)

日本の末梢血管デバイス市場において、病院部門は2035年までに収益シェアの66.2%を占めると予測されています。これは、低侵襲的な末梢血管インターベンション(血管内治療)の導入拡大に加え、充実した急性期医療インフラがその推進力となっているためです。厚生労働省による「患者調査」および「ナショナルデータベース(NDB)」の集計結果によると、病院では引き続き多数の末梢動脈疾患(PAD)症例が記録されており、一部の地域では血管内治療(EVT)の実施率が84.8%に達しているとの報告もあります。これは、病院における治療手技に対する強い需要が存在することを示唆しています。こうした医療機関からの需要は、企業の業績にも如実に表れています。2025年度において、Terumoの「メディカルケアソリューションズカンパニー」は2,112億円の収益を計上し、そのうち「国内病院向けソリューション」の売上高は前年比3.8%の増加となりました。同様に、シップヘルスケアホールディングスは6,782億円の連結純売上高を報告しており、そのうち「医療サプライ事業」が4,749億1,900万円を占め、総収益の約70%を構成しています。

アプリケーション別(末梢動脈疾患(PAD)、動脈瘤、静脈疾患、その他)

日本の末梢血管デバイス市場において、末梢動脈疾患(PAD)関連分野は、2035年までに収益の大部分を占めるようになると予測されています。この成長は、血管内インターベンションに関する研究の活発化や、組織的な臨床管理体制の整備によって後押しされています。厚生労働省が運営する臨床研究等提出・公開システム「jRCT」の公式統計によると、2020年4月24日時点で、PADに関する臨床試験が継続的に実施されていることが確認されています。インターベンション治療に関する臨床試験「jRCT1080225338」では、2020年7月15日から被験者の登録が開始され、2025年4月15日に試験が完了しました。本試験では、表在性大腿動脈および膝窩動脈の病変に対する治療デバイス「MDK-1901」の有効性が評価されました。また、別の臨床試験である「PREVENT-LEAD試験(jRCTs051240272)」についても、2025年4月7日に被験者の登録が開始され、50名の患者を対象として実施されています。さらに、2024年1月13日に登録されたjRCT1052230165は、大腿膝窩部PADにおける血管炎症を検討対象としています。これら政府登録済みの試験は、PAD臨床研究に対する日本における体系的かつ登録制度に基づく監視体制、ならびに2020年から2025年にかけての参加者登録活動が着実に進展していることを示しています。

日本の末梢血管デバイス市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

最終用途別 |

|

|

アプリケーション別 |

|

|

タイプ別 |

|

日本の末梢血管デバイス市場を席巻する企業:

日本の末梢血管デバイス市場の参入企業は、PAD(末梢動脈疾患)の治療において、治療成績の向上および患者の回復促進を図るため、高度な末梢用ステント、薬剤溶出バルーン、高精度PTAカテーテルといった最先端の低侵襲技術を活用しています。主要企業は、強固な競争優位性を維持し、日本国内で高まる血管内治療ソリューションへの臨床的ニーズに応えるべく、血管内画像診断技術、生体適合性材料、および改良型カテーテルプラットフォームの統合に注力しています。以下に、日本の末梢血管デバイス市場で事業を展開する主要企業のリストを掲載します。

日本の末梢血管デバイス市場における主要企業は以下の通りです。

- Terumo Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Asahi Intecc Co., Ltd. (Aichi)

- Medtronic Japan Co., Ltd. (Tokyo)

- Abbott Laboratories (Tokyo)

- Boston Scientific Japan (Tokyo)

- Cook Medical Japan G.K. (Tokyo)

- B. Braun Aesculap Japan (Kanagawa)

- Cardinal Health Japan (Tokyo)

- MicroPort Scientific Corporation (Tokyo)

- Kaneka Corporation (Osaka)

以下は、日本の末梢血管デバイス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、Terumo Interventional SystemsはROADSAVER頸動脈ステントシステムの商業発売を発表しました。 この最先端のデュアルレイヤー・マイクロメッシュステントは、頸動脈介入における柔軟性と手技結果を向上させ、2025年には日本および国際市場でより広く利用可能になると期待されています。 この製品は、Terumoが末梢および血管ソリューションの先駆者であることを強調しています。

- 2025年1月、Kaneka Corporationはイスラエルに拠点を置く医療技術革新企業であるEndoStream Medical Ltd.の過半数の株式を取得したことを発表しました。 この戦略的買収により、カネカの脳血管および末梢血管介入における製品ラインが強化され、塞栓コイルや血栓回収技術が含まれます。 この協力は、革新的なデバイスの開発を促進し、日本国内および世界中での市場アクセスを拡大することを目指しており、それによって持続的な成長と臨床統合を支援します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針