当社の信頼できる顧客

Japan Ultrasound Devices Market(日本の超音波デバイス市場)調査、規模、傾向のハイライト(予測2026ー2035年)

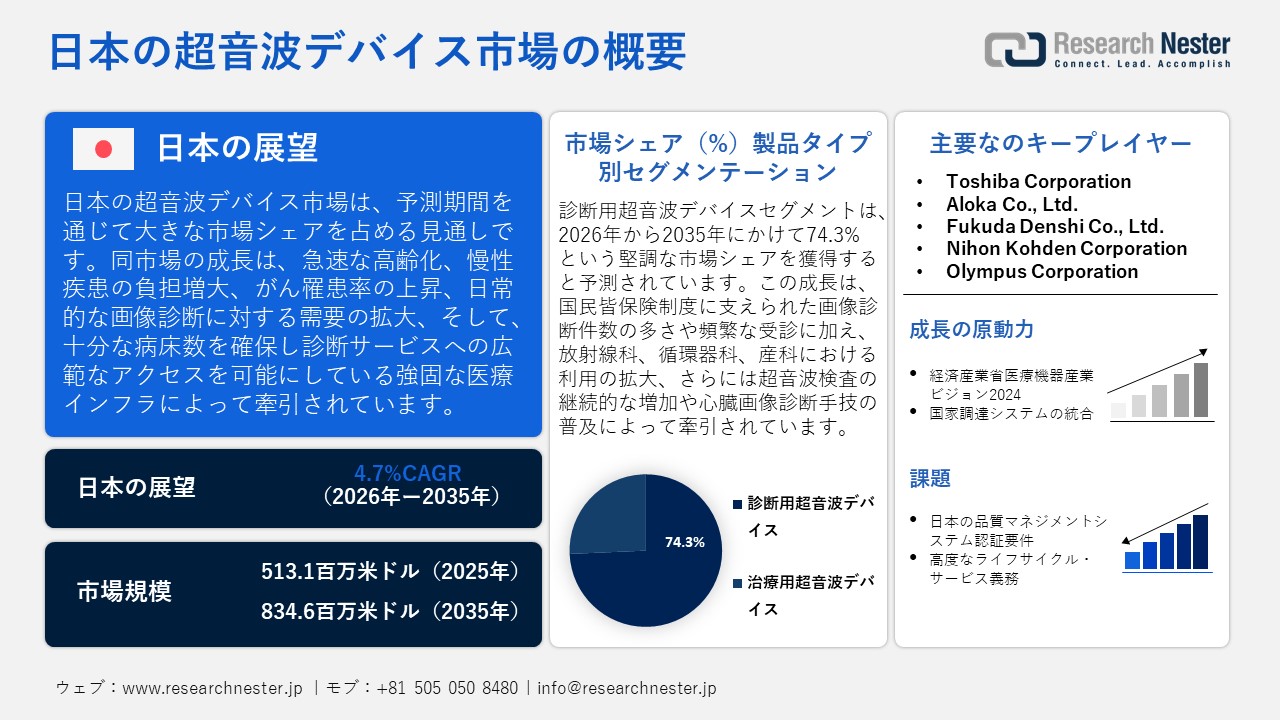

日本の超音波デバイス市場規模とシェアは、2025年には513.1百万米ドルと推定され、2035年末には834.6百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.7%で成長が見込まれています。2026年には、日本の超音波デバイスの業界規模は537.1百万米ドルに達すると予想されています。

日本の超音波デバイス市場は、主に高齢者人口の増加により、予測期間中に大きな成長が見込まれています。この高齢者人口の増加は、定期的な健康診断の一環として画像診断を求めています。JETROが提供したデータによると、2023年には36百万人の市民が65歳以上であり、その数は2040年までに40百万人に達すると予想されています。したがって、診断画像の需要の増加は、国内の超音波デバイス市場の成長トレンドを維持する上で重要な役割を果たしています。

さらに、慢性疾患の蔓延は診断プロセスを促進しており、特に心臓関連の疾患や腫瘍において顕著です。例えば、日本国立がん研究センターによると、2025年にはがん患者が1,023,100人に達すると推定されており、その中には160,000件の大腸がんと130,100件の肺がんが含まれています。さらに、医療施設や診断技術の進展により、日本でのデバイスの採用がさらに促進されるでしす。OECDの統計によると、2023年11月にe-Statを通じて発表されたデータによれば、日本の2023年の人口1,000人あたりのベッド数は平均約12.5床であり、これは世界平均と比較して高い数値でした。これは、診断サービスが医療施設で簡単に利用できたことを示唆しており、そのため、超音波デバイスの使用が増加し、市場は日本で好調な成長を遂げたことを意味します。

日本における超音波デバイスの生産のサプライチェーンは、半導体製造や電子部品製造から始まり、装置の組み立てに関わる中流プロセス活動、さらには病院での超音波デバイスの使用に関連する下流プロセス活動まで、垂直的なプロセス活動の統合を含んでいます。国際貿易管理局の医療機器統計に関する報告書によると、2025年11月に発表されたもので、2024年の日本の現地生産は17,605百万米ドル、輸入は22,412百万米ドル、輸出は7,408百万米ドルでした。2025年には、現地生産は約18,485百万米ドル、輸入は23,533百万米ドル、輸出は7,778百万米ドルと推定され、市場規模は32,609百万米ドルから34,240百万米ドルに成長し、超音波デバイスのサプライチェーン内での安定した統合を反映しています。さらに、下流の応用は日本の高度な医療システムによって強化されており、病院や診断施設による画像システムの一貫した採用を支えています。2025年版日本統計年鑑の報告によると、日本には8,122の病院、104,894の診療所、合計で179,834の医療施設があり、病院には1,481,183のベッドがあり、人口10万人あたり1,191.1ベッドの割合で提供されています。これは、安定した下流アプリケーションと超音波システムに対する一貫した需要を支える高度な医療システムの存在を示しています。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 49 億米ドル |

| 予測年市場規模(2026年) | 54 億米ドル |

| 予測年市場規模(2035年) | 122 億米ドル |

| CAGR | 9.5% |

| 地域範囲 |

|

電気自動車(EV)や自動運転車の普及が急速に進む中、世界的に導電性ポリマーコーティングへの需要が拡大しています。これらのコーティングは、自動車の各種小型部品の製造において、耐食性や耐摩耗性を付与するために使用されています。

- 国際エネルギー機関(IEA)によると、EVの普及率は2024年に20%増加し、2025年には販売台数が20百万台を突破しました。これは、同市場が大きく拡大する可能性を示しています。

Japan Ultrasound Devices Market(日本の超音波デバイス市場) – 地域分析

日本の超音波デバイス市場は、生産施設、研究開発、そして臨床応用が主要大都市圏に著しく集積した、集約的かつ革新的な地域構造を特徴としています。中でも東京、大阪、名古屋、京都、埼玉は最も発展した地域であり、超音波デバイスの製造および臨床応用の両面において、市場を牽引する重要な役割を果たしています。東京は、企業の統括拠点や臨床試験の実施地が集積する中心地として、超音波技術に関する商業活動および研究活動を主導しています。東京大学医学部附属病院の2022年の報告によると、同病院では合計236,301件の画像診断検査が実施され、その内訳はCT検査が50,936件、MRI検査が20,040件、血管造影検査が3,470件でした。こうした継続的かつ多大な診断業務の負荷は、循環器科、産科、救急医療といった各分野における超音波診断の導入・定着をさらに促進するものであり、ひいては日本国内における超音波デバイス市場の成長を支える要因となっています。

さらに、大阪は医療技術およびバイオメディカルエンジニアリングの主要な拠点として機能しており、医療機器メーカーと積極的に協力する堅固な病院ネットワークや大学病院によって支えられています。EU-Japanセンターの報告によると、大阪北部バイオメディカルクラスターには、塩野義製薬、武田薬品工業、住友ファーマを含む300社以上の製薬会社が道修町に所在しています。産業と学術の密度が高いことは、技術開発を促進するための病院と産業の協力をさらに促進し、地域内の超音波デバイスおよび医療画像市場の革新、採用、拡大に積極的に貢献します。同様に、関西医科大学病院から提供されたデータに基づくと、2025年5月時点で病院には797床があり、大阪における重要な高度医療および救急センターと見なされています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 超音波デバイス調達に割り当てられた収益の割合

- 超音波デバイスへの支出額 - 米ドル価値

- Osaka University Hospital

- 超音波デバイス調達に割り当てられた収益の割合

- 超音波デバイスへの支出額 - 米ドル価値

- Keio University Hospital

- 超音波デバイス調達に割り当てられた収益の割合

- 超音波デバイスへの支出額 - 米ドル価値

- National Cancer Center Hospital

- 超音波デバイス調達に割り当てられた収益の割合

- 超音波デバイスへの支出額 - 米ドル価値

- St. Luke's International Hospital

- 超音波デバイス調達に割り当てられた収益の割合

- 超音波デバイスへの支出額 - 米ドル価値

Japan Ultrasound Devices Market(日本の超音波デバイス市場):成長要因と課題

Japan Ultrasound Devices Market(日本の超音波デバイス市場)の成長要因ー

医療機器のデジタルトランスフォーメーションへの強調の高まり:METIの政策は、市場を接続されたソフトウェア駆動の画像ソリューションへと導くことで、高度な超音波デバイスの需要を高めています。病院は、スタンドアロンの機器を統合診断ソリューションエコシステムに置き換えるよう促されています。2024年3月に発表された医療機器産業に関するMETIビジョンレポートによると、医療画像システムは超音波とともに、2030年までに約50,000台、100百万円規模のユニットに達すると予測されており、市場の急成長を示し、接続されたソフトウェア駆動の画像システムの採用を促進することで、日本の超音波デバイス市場に対してポジティブな影響を与えるとされています。この傾向は、古い超音波システムのアップグレード需要の増加を引き起こしており、そのため、超音波デバイスメーカーは現在、インテリジェントな画像システムの開発に注力しています。

医療画像機器のための国家調達システム統合: 日本の政府調達政策は、国内の公立病院における超音波製品の継続的な需要をもたらすでしす。このプロセスは、診断機器の定期的なアップグレードと交換のサイクルをもたらす可能性があります。そのような構造は、市場の長期的な安定と予測可能な消費パターンを促進するでしす。2025年9月に発表されたJETROがまとめた国立病院機構の調達記録によると、超音波画像診断装置は、政府の定期的かつ構造化された交換サイクルにより、日本の公立病院における超音波デバイスの安定した需要を保証するため、複数の会計年度の入札を通じて、病院ごとの契約で標準化された1セットとして繰り返し調達されています。

当社のJapan Ultrasound Devices Market(日本の超音波デバイス市場)調査によると、以下はこの市場の課題です。

- 日本の品質管理システム(QMS)認証要件:日本では、超音波システムを製造する企業を含むすべての医療機器製造企業に対して、医薬品医療機器等法の枠組みの下で、日本の品質管理システム規則に準拠することが求められています。この品質管理には、ISO規格の既存のグローバル基準を超える追加の認証プロセスが含まれ、日本での包括的な文書作成、監査、および再認証が必要です。超音波システムの製造業者にとって、グローバルおよびローカルの規制の両方に準拠するための二重の要件が発生するリスクがあり、これにより製品承認が長引き、固定費が増加する可能性があります。

- 病院調達契約における高いライフサイクルサービス義務: 日本における超音波システムの調達には、設置、キャリブレーション、メンテナンス、修理、そしてスペアパーツの提供を含むいくつかの義務が含まれます。これらの義務は、機器の寿命にわたる長期契約として取り決められることがあります。したがって、日本では、製造業者が初回出荷後のかなりの期間にわたってこれらのサービスを提供する責任を負います。その結果、サプライヤーはこれらのサービスを提供するために、効率的な現地の技術者ネットワークを持っている必要があります。これにより、日本でサービスプロバイダーを維持するための間接費が増加します。さらに、日本の多くの病院は新しい供給業者との経験が不足しているため、調達プロセスにはコンプライアンスを難しくするいくつかの他の義務が含まれる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

Japan Ultrasound Devices Market(日本の超音波デバイス市場)のセグメンテーション

製品タイプ別(診断用超音波デバイス、治療用超音波デバイス)

診断用超音波デバイスセグメントは、放射線学、心臓病学、産婦人科の分野での画像技術の重要な使用に起因して、予測期間中に最高の収益シェアである74.3%の成長が期待されています。厚生労働省の報告によると、全国医療保険請求データベースによれば、2023年の超音波検査の件数は約55.7百万件と推定され、年率4.8%の成長率を示しており、これは放射線科、循環器科、産婦人科の分野における診断用超音波の需要が強く成長していることを反映しています。さらに、日本では国民皆保険制度があり、定期的に病院を訪れるため、超音波検査が継続的に行われています。トヨタ記念病院の臨床検査に関するデータによると、心臓超音波検査の件数は2023年の10,443件から2024年には11,083件に増加しており、これは日本の普遍的な健康保険制度に支えられた継続的で高頻度な超音波検査の傾向を強化しています。

携帯性別(トロリー/カートベース超音波システム、ポータブル・手持ち超音波デバイス)

トロリー/カートベース超音波システムセグメントは、予測される数年間において、病院でのこれらの機器の利用が増加するため、着実に成長すると予想されます。これは、トロリー/カートベース超音波システムが、主に放射線科、ER、ICUなどの部門で使用されており、これらの部門では高精度と多モード画像が非常に重要であるためです。藤田医科大学病院が提供した統計によると、2024年度には放射線科で16,285件の超音波検査が行われ、そのうち12,119件が外来患者、4,166件が入院患者の検査でした。放射線科、ER、ICU病棟での高い使用率が、日本における継続的な成長の主要な原動力となるでします。さらに、日本の医療システムによる病院での安定した購買サイクルが、需要をさらに支えるでします。

当社のJapan Ultrasound Devices Market(日本の超音波デバイス市場)の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

携帯性別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

Japan Ultrasound Devices Market(日本の超音波デバイス市場)を席巻する企業:

日本の超音波デバイス市場は高度に集中しており、Canon Medical SystemsやFujifilm Healthcare holdingなどの主要企業が高度な診断技術の革新において影響力を持っています。さらに、東京は主要なビジネスおよび研究開発の中心地であり、栃木と京都は超音波デバイスの製造およびエンジニアリングの中心地となっています。さらに、主要企業はAI駆動の診断、モバイル超音波ユニット、そして高齢化社会の健康ニーズに応えることができるエラストグラフィーソリューションへの投資を増やしています。さらに、製品の検証と導入を加速するために、企業と大学病院との提携が一般的になっています。

Japan Ultrasound Devices Market(日本の超音波デバイス市場)における主要なプレーヤーは、以下の通りです。

- Canon Medical Systems Corporation (Otawara)

- FUJIFILM Corporation (Tokyo)

- Konica Minolta, Inc. (Tokyo)

- Hitachi, Ltd. (Tokyo)

- Shimadzu Corporation (Kyoto)

- Toshiba Corporation (Tokyo)

- Aloka Co., Ltd. (Mitaka)

- Fukuda Denshi Co., Ltd. (Tokyo)

- Nihon Kohden Corporation (Tokyo)

- Olympus Corporation (Tokyo)

以下は、Japan Ultrasound Devices Market(日本の超音波デバイス市場)における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Fujifilm Healthcareは、日本でARIETTA 850 FF ENDO超音波デバイスの新しいアップデートを発表し、内視鏡画像の能力を向上させました。主な改良点には、iATT減衰測定の導入、2D SWEせん断波エラストグラフィー、および強化されたEUS内視鏡超音波画像が含まれます。それにより、三次医療機関における肝疾患や消化管に影響を与える状態のより正確な診断が可能になります。この製品のアップデートは、慢性疾患やがん検診の検出にエラストグラフィー画像を活用することで、日本の超音波デバイス市場を強化するために重要です。

- 2025年2月、Canon Medical Systemsは、日本で新しいAplio beyond Women’s Health超音波デバイスを発売しました。婦人科および産科部門での画像診断を支援するために特別に設計されました。超音波スキャナーは胎児検査のためにより良い画像を生成し、婦人科医療部門の効率を向上させます。Aplio beyond Women's Health超音波スキャナーは、地元の臨床医の協力を得て開発されました。産婦人科部門における精密画像技術の需要の高まりに応えることで、日本の超音波デバイス市場の発展を促進すると期待されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針