当社の信頼できる顧客

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)調査、規模、傾向のハイライト(予測2026ー2035年)

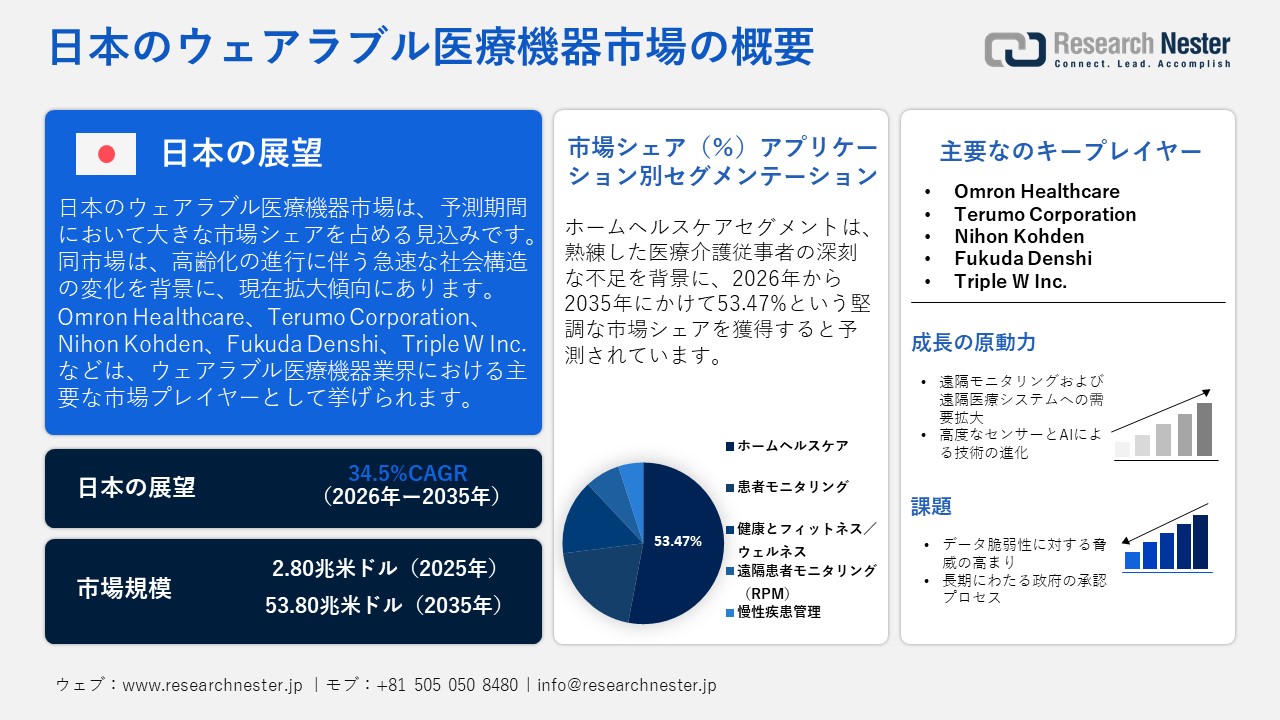

日本のウェアラブル医療機器市場規模とシェアは、2025年には2.80兆米ドルと推定され、2035年末には53.80兆米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)34.5%で成長が見込まれています。2026年には、日本のウェアラブル医療機器の業界規模は3.76兆米ドルに達すると予想されています。

国は急速に高齢化が進んでおり、これが医療分野におけるウェアラブル技術の需要を強く促進しています。日本政府によると、2065年までに男性の平均寿命は84.95歳以上、女性の平均寿命は91.35歳以上に達すると予測されており、2019年には65歳以上の人口割合がほぼ28.4%であり、2036年には33.3%以上に達すると予想されています。この人口統計の変化は、長期ケアおよびモニタリングサービスに対する極端な需要を生み出します。高齢化社会は慢性疾患の患者プールを急速に拡大させています。2026年のワールドメトリクスレポートによると、2022年には日本の高齢者の60.3%以上が少なくとも1つの慢性疾患を抱えていました。ウェアラブルデバイスは心拍数、体温、その他のバイタルサインを継続的に監視し、リアルタイムでデータを提供するため、重大な健康問題への対処が容易になります。その結果、リアルタイムで在宅ベースのモニタリングを提供するウェアラブルデバイスにとって、対象となる患者層は非常に大きいます。

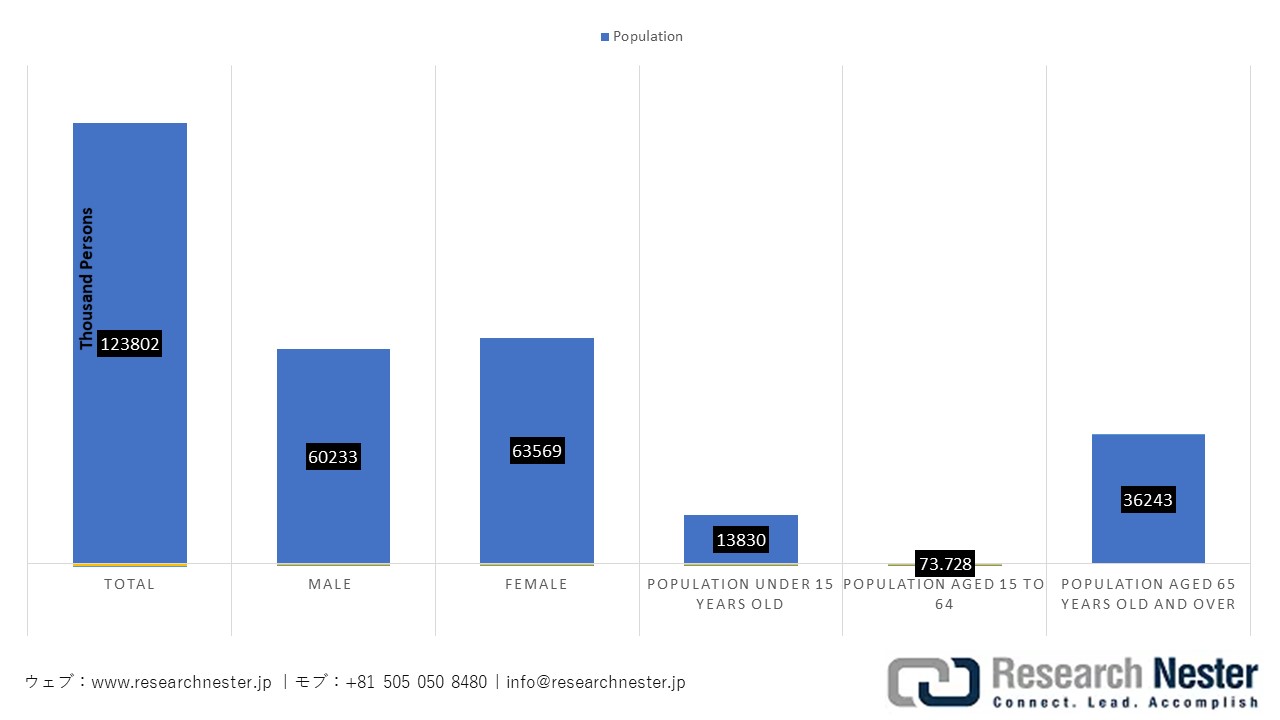

日本の人口統計、2024年10月

出典:日本統計局

日本のウェアラブル医療機器市場は、普遍的な公的保険制度によって強く支えられています。国民健康保険は1961年から患者に対してカバーを提供しています。厚生労働省(MHLW)と中央社会保険医療協議会(中央協)は、臨床的な有効性、保護、およびコスト効率に基づいて償還価格を設定しています。政府の要件をクリアしたウェアラブル医療機器、例えばCGMや心臓モニターのみが、払い戻しの対象となります。さらに、慢性疾患は政府および公的保険によって大規模にカバーされており、これが同業他社の価格設定に大きな影響を与えています。さらに、厚生労働省は2021年に医療給付に42.1兆円以上が割り当てられ、その内訳は主に3つの源から成り立っていると発表しました。約53%が保険料に充てられ、中央政府、都道府県、市町村政府からの補助金が予算の32.5%を占め、被保険者が負担する自己負担額は14.5%を占めていました。

市場の取引動向は輸入に大きく依存しており、医薬品医療機器等法に基づく厳しい政府規制によって規制されています。 日本の医療機器産業は、特に高度なウェアラブルおよびモニタリングデバイスにおいて、輸入技術に大きく依存しています。これは、海外の主要プレーヤーにとって強力な市場ポジションを示しています。厚生労働省(MHLW)によると、日本の医療機器輸入は2024年に22,412を超えました。さらに、政府の医療分野におけるDXの導入と拡大に対する迅速な推進は、国内の取引エコシステムを拡大させています。日本政府は、ウェアラブル診断ソフトウェアの承認を迅速化するために、DASH for SaMD 2イニシアチブを導入しました。オムロンヘルスケアやパナソニックを含む国内の主要企業が国内産業をリードしていますが、国際企業が高級センサー市場を支配しています。

医療機器市場規模、2022年ー2024年(米ドル)

|

|

2022年 |

2023年 |

2024年 |

|

現地生産 |

19,648 |

19,038 |

17,605 |

|

輸出 |

8,323 |

8,011 |

7,408 |

|

輸入 |

22,197 |

23,642 |

22,412 |

|

米国からの輸入 |

7,916 |

9,660 |

9,189 |

|

市場規模 |

33,522 |

34,670 |

32,609 |

|

貿易黒字 |

6,597 |

8,5652 |

8,164 |

|

為替レート |

131.46 |

140.50 |

151.46 |

出典:ITA

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 57 億米ドル |

| 予測年市場規模(2026年) | 60 億米ドル |

| 予測年市場規模(2035年) | 88 億米ドル |

| CAGR | 4.3% |

| 地域範囲 |

|

輸送分野における燃費向上への政府の要求が高まる中、ポリウレタンフォームの需要が増加しており、これが市場の成長を牽引しています。高性能なポリウレタンフォームを製造するためのポリオールとして、PAG(ポリアルキレングリコール)が広く利用されています。これらのフォームは軽量であるため、自動車の総重量削減に寄与し、燃費の向上を助けます。

- 米国運輸省道路交通安全局(NHTSA)は、乗用車および小型トラックを対象とした企業別平均燃費(CAFE)基準を公表しました。NHTSAは、この基準の下で、2031年には乗用車および小型トラックの平均燃費が50.4マイル/ガロン(mpg)を超えると予測しています。こうした基準は、車両の軽量化に対するニーズを一層高めています。

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場) – 地域分析

東京は、その極めて高い人口密度と高度に整備された医療エコシステムを背景に、予測期間を通じて市場において圧倒的なシェアを維持すると見込まれています。総務省統計局のデータによると、2024年時点で東京の人口は全国の11.5%以上を占めており、これは全都道府県の中で最も高い割合となっています。また、東京は生産年齢人口の比率も全国で最も高く、この点がウェアラブル端末のような予防医療技術の普及を強力に後押ししています。東京都の予測では、今後数十年の間に高齢者人口が30%以上増加するとされており、これに伴い、継続的な健康モニタリング・ソリューションへの需要も高まっていくと見られています。東京が有する高密度の都市インフラと医療機関の集積は、デジタルヘルス技術の迅速な導入・統合を可能にしています。さらに、東京都は医療インフラの強化に向けて多額の投資を行っており、これが地元のスタートアップ企業による最新かつ最先端のウェアラブル技術の開発・革新を強力に支援する基盤となっています。

神奈川県は、その膨大な人口、高い高齢化率、そして東京都に近接しているという地理的条件から、2035年までに特筆すべき成長機会を示すことが期待されています。総務省統計局のデータによれば、2024年10月現在、同地域は国内で人口が最も多い5つの地域の一つに数えられています。こうした強固な人口基盤は、ウェアラブル技術にとって広範な消費者層を形成することになります。さらに、神奈川県は大東京都市圏の一部であるため、医療インフラの整備、技術導入の進展、そして政府主導による医療関連施策といった面で、その波及効果による恩恵を受けています。

都道府県別の人口、2024年10月

|

順位 |

県 |

人口(千人) |

割合分布(%) |

|

- |

日本(合計) |

123,802 |

100.0 |

|

1 |

東京都 |

14,178 |

11.5 |

|

2 |

神奈川県 |

9,225 |

7.5 |

|

3 |

大阪府 |

8,757 |

7.1 |

|

4 |

愛知県 |

7,460 |

6.0 |

|

5 |

埼玉県 |

7,332 |

5.9 |

出典:日本統計局

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japan Post Holdings

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- NTT DATA Group Corporation

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Omron Healthcare

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Tokio Marine Holdings

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Dai-ichi Life Holdings

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Sompo Holdings

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Benesse Holdings

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- SOMPO Care

- 消費単位(量)

- ウェアラブル医療機器調達に割り当てられた収益の割合

- ウェアラブル医療機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場):成長要因と課題

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)の成長要因ー

- リモートモニタリングおよびテレヘルスシステムの需要拡大:リモートモニタリングシステムとテレヘルスプロセスは、ここ数年で日本で大きな注目を集めています。働く女性の増加と可処分所得の増加に伴い、患者の家族は、家を離れている間に高齢者を監視できる技術への投資に関心を示しています。これは、全国で医療用ウェアラブルデバイスにとって巨大な機会を生み出します。政府はまた、遠隔医療とデジタルツールの採用を推進し、より広範な利用を可能にしています。例えば、2020年には、政府がニコチン依存症治療アプリであるCureAppのCureApp SCを承認し、2022年には高血圧管理アプリであるCureApp HTが世界初の規制承認を受けました。日本貿易振興機構(JETRO)によると、日本の医療費は2021年に44.2兆円(約3290億米ドル)を超え、業界関係者が参入できる拡大するエコシステムを示しています。

- 高度なセンサーとAIによる技術進化:政府は、PMDAを含むその機関を通じて、研究開発プロジェクトに多額の投資を行っています。これにより、ウェアラブルデバイスのブレークスルーにとって好ましいエコシステムが生まれます。医療分野におけるDXは、医療機器技術全体の革新を促進するのにも役立ちます。この好環境は、多くの外国の主要プレーヤーが日本市場に参入することを促進します。さらに、スマートウォッチやスマートモニタリングシステムを含むデバイスを促進する研究は、市場拡大のための大きな機会を生み出しています。例えば、2023年3月に行われた臨床研究では、約96人の患者のパーキンソン病の症状をモニタリングするために、マルチセンサー搭載のウェアラブルスマートウォッチが評価されました。各患者は病院と家庭の両方の環境で19時間以上デバイスを装着し、臨床評価と強い相関関係を示しました。これらの実証された結果は、消費者や医療提供者がこれらのデバイスを推奨することを促します。再び、政府の承認プロセスの簡素化が企業に医療技術の革新を促進させています。

PMDAにより最近承認された製品の一部、 日本

|

ブランド名 |

用語名 |

承認所要時間 |

|

C² 冠動脈IVLカテーテル |

アテレクトミーアブレーション血管形成カテーテル |

2022年3月 |

|

Celution細胞治療キット (S) |

脂肪組織分離キット |

2022年2月 |

|

ClotTriever血栓除去システム |

非中心循環系塞栓除去用カテーテル |

2023年12月 |

|

クールチップRFAシステム Eシリーズ(一部変更承認) |

高周波アブレーションシステム |

2023年7月 |

|

CureApp AUD:飲酒量を低減するデジタル治療アプリ |

アルコール依存症治療支援ソフトウェア |

2025年2月 |

|

高血圧補助治療用CureApp HTデジタル治療アプリ |

高血圧治療支援ソフトウェア |

2022年4月 |

|

ニコチン依存症向けデジタル治療アプリCureApp SCおよびCOチェッカー |

禁煙治療支援システム |

2020年8月 |

|

Aveir LP(一部変更承認) |

植込み型リードレス心臓ペースメーカー |

2024年9月 |

出典:PMDA

当社のJapan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)調査によると、以下はこの市場の課題です。

- データ脆弱性に対する脅威の増大:これらのデバイスは、機密性の高い患者データをシステム内で収集・保存するよう設計されています。安全なデータ保存や送信、そして厳格なプライバシー規制への準拠は実現されているものの、患者データが外部に流出する脅威は依然として存在し続けています。さらに、データの安全性をより確実に確保するため、メーカー側にかかる金銭的な負担も増大の一途をたどっています。こうした課題は、特にデータセキュリティやシステム間の互換性が極めて重要視される医療機関において、当該デバイスの導入を遅らせる要因となっています。

- 長期にわたる政府の承認プロセス:日本には、医療機器の承認プロセスを管轄する、より厳格な規制機関が存在します。通常、医療用ウェアラブル機器は、長期間にわたる試験、検証、および認証のプロセスを経る必要があります。これにより、承認プロセスは多大な時間とコストを要するものとなり、製品の商業化も遅れることになります。こうした事情は、メーカーが日本市場へ新たな機器を投入することを躊躇させる要因となることが多々あります。

この市場の主要な成長要因のいくつかを理解します。

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)のセグメンテーション

製品タイプ別(診断・モニタリング機器、治療機器、その他)

診断・モニタリング機器は、国の医療機器産業の強化と医療インフラへの支出増加により、予測期間中に35.32%の市場シェアを占めると予測されています。厚生労働省によると、日本の医療機器産業は2024年に320億ドルを超え、2024年から2029年までの間に年平均成長率(CAGR)がほぼ4.4%で安定した成長を示すと予測されています。さらに、国内での脳疾患や慢性疾患の増加により、アルツハイマー病やパーキンソン病の患者を診断または監視するためのこれらのウェアラブル技術システムの需要が高まっています。

アプリケーション別(ホームヘルスケア、患者モニタリング、健康とフィットネス/ウェルネス、遠隔患者モニタリング(RPM)、慢性疾患管理)

ホームヘルスケアセグメントは2035年までに53.47%の市場シェアに達すると予想されています。国は熟練した医療介護者の深刻な不足に直面しています。その結果、多くの家族が高齢者の定期的な監視を支援するデバイスを探しています。さらに、日本政府は地域包括ケアシステムと全国民介護保険を推進しています。これにより、家族は病院から家庭での治療に移行することができます。DXプロジェクトの下で、政府はこれらのデバイスを積極的に推進し、顧客を奨励し、これらのデバイスへの信頼を高める新しい技術を承認しています。

当社のJapan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

フォームファクタ別 |

|

|

グレードタイプ別 |

|

|

流通チャネル別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

疾患適応症別 |

|

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)を席巻する企業:

迅速な協力と研究開発戦略により、日本の主要なプレーヤーは全国的にウェアラブル医療機器の需要を積極的に拡大しています。主要なプレーヤーは、最先端技術の承認を得ることに注力しており、流通契約や共同マーケティング契約を通じて関与しています。例えば、村田製作所は、2024年11月に革新的な新しい伸縮性プリント基板(SPC)技術を導入し、ウェアラブル治療デバイスやバイタルモニタリングツールの開発に役立てています。

Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)における主要なプレーヤーは以下の通りです。

- Omron Healthcare (Kyoto)

- Terumo Corporation (Shibuya-ku, Tokyo)

- Nihon Kohden (Shinjuku-ku, Tokyo)

- Fukuda Denshi (Bunkyo-ku, Tokyo)

- Triple W Inc. (Chiyoda-ku, Tokyo)

以下は、Japan Wearable Medical Devices Market(日本のウェアラブル医療機器市場)における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、ROHTO Pharmaceutical Co., Ltd.は、メンソレータム・リミテッドのアジア地域における販売権を取得することを通じ、中国市場への参入を発表しました。同社は、AIアプリと連携して過活動膀胱の症状を管理する、非侵襲型のウェアラブル医療機器を発売しました。

- 2025年11月、Omron Healthcareは、韓国のスタートアップのリング型血圧計に投資することで、Sky Labsとの協力関係を深めました。このスタートアップは臨床的な勢いを増し、消費者市場やグローバル市場に拡大しています。この投資は、CART BPの商業化に向けたパートナーシップを強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針