当社の信頼できる顧客

日本の光音響イメージング市場調査、規模、傾向のハイライト(予測2026ー2035年)

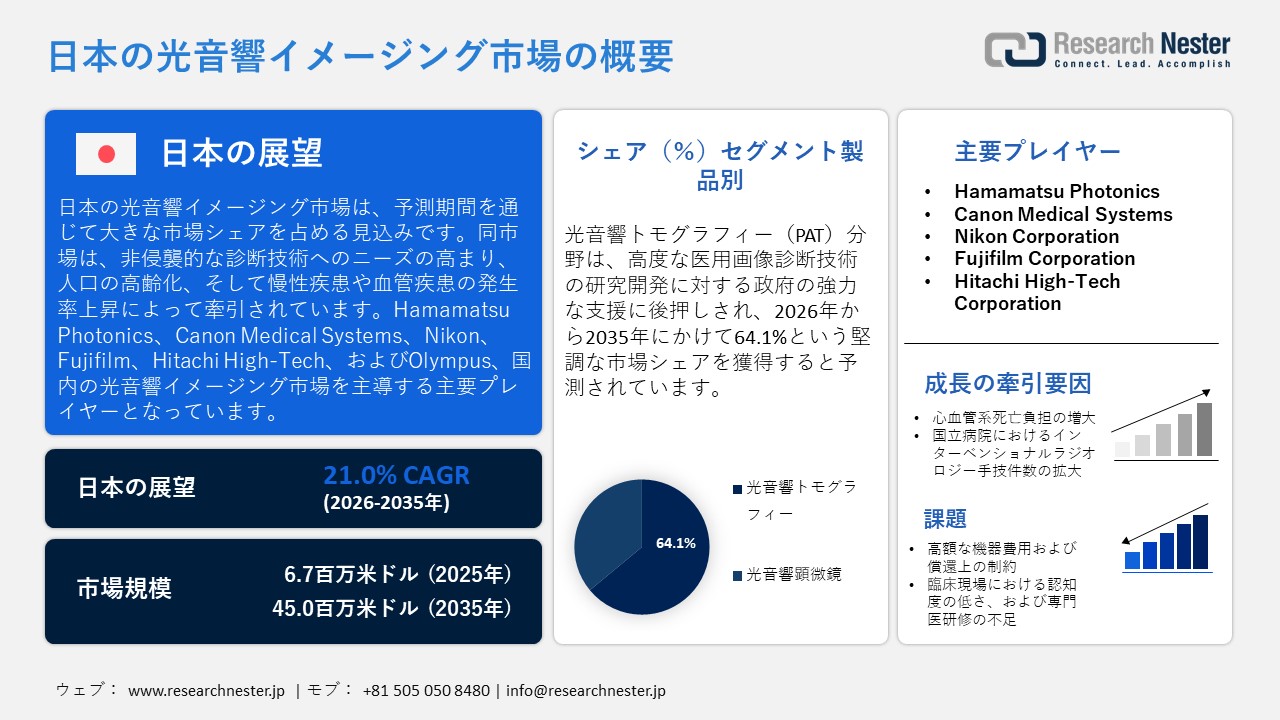

日本の光音響イメージング市場規模は、2025年には6.7百万米ドルを超え、2035年末には45.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.0%で拡大します。2026年には、日本の光音響イメージング市場業界規模は8.1百万米ドルに達すると予測されています。

日本の光音響イメージング市場は、非侵襲的な診断技術へのニーズの高まり、人口の高齢化、そして慢性疾患や血管系疾患の罹患率上昇によって牽引されています。MRI、CT、超音波システムなどを完備した充実した病院インフラは、高度な画像診断モダリティの導入を促進する基盤となっています。デジタルヘルス(デジタル医療)の推進、AIの統合、そして「AIMGAIN」のような医療機器の研究開発プログラムなど、政府が支援する取り組みは、臨床現場への導入をさらに加速させており、これにより疾患の早期かつ精密な発見や、患者の治療成果の向上が可能となっています。

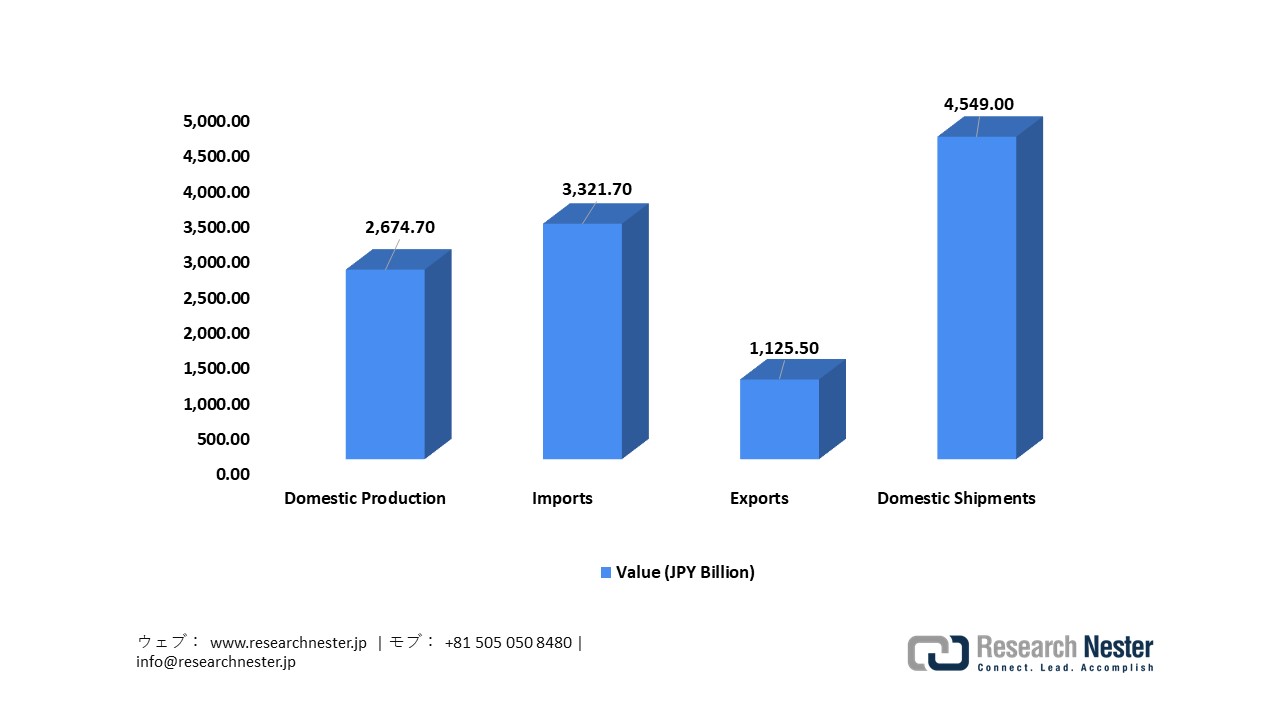

PAIのような高度な画像診断モダリティを支える精密な診断システムを含む、日本の医療機器製造および画像診断技術市場は、厚生労働省が公表する「薬事工業生産動態統計」を通じて管理・把握されています。2023年の統計年報によると、国内における医療機器の生産額は 2,6747億円に達し、輸入額は3,3217億円、輸出額は1,1255億円となりました。また、国内出荷額は4,5490億円に上り、市場における強い需要と、臨床現場への導入が大きく進んでいることを示しています。これらの医療機器の大半は、病院や診療所において診断用画像撮影や非侵襲的な処置のために活用されています。これは、国の医療政策における優先事項や、人口構造の変化に伴う課題に直面する中でも質の高い医療を維持するために、革新的な画像診断技術の導入を重視する厚生労働省の方針と合致するものです。

日本の医療機器:生産・貿易・出荷 — 2023年

出典:MHLW

出典:MHLW

日本の光音響イメージング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.0% |

|

基準年市場規模(2025年) |

6.7百万米ドル |

|

予測年市場規模(2026年) |

8.1百万米ドル |

|

予測年市場規模(2035年) |

45.0百万米ドル |

|

地域範囲 |

|

日本の光音響イメージング市場 – 地域分析

日本における光音響イメージングは、特に腫瘍学、血管イメージング、および機能的組織の可視化といった分野において、高度な診断を行う上で極めて重要な技術です。この技術は、光学的コントラストと超音波の解像度を融合させたものであり、非電離放射線を用いたモダリティとして、臨床および研究の両分野でその重要性を高めています。日本の市場は、高齢化の進行、慢性疾患による医療負担の増大、そして高解像度かつ非侵襲的なイメージング技術に対する需要の高まりを背景に、現在拡大の一途をたどっています。絶え間ない技術革新やハイブリッドシステムの統合が進むことで、臨床現場への応用が促進され、医療における有用性がさらに向上しています。

東京都は、その強固な医療および研究インフラを背景に、2035年までに日本の光音響イメージング市場において主導的な地位を確立すると予測されています。2025年現在、都内には629の病院と14,689の診療所が存在し、これは全国の病院数の7.7%、診療所数の13.9%を占めており、全都道府県の中で最も高い割合となっています。さらに東京都は、高度な臨床研究やがん医療に関する取り組みを積極的に推進しており、これが疾患の早期発見や高解像度イメージング技術の導入を後押ししています。また、東京都が主導する「Medtech Innovators Development Program(MID)」は、産学連携の強化、人材育成パイプラインの構築、そしてデジタルヘルス技術の統合を促進しています。これにより、次世代の光音響イメージング技術の試作や実用化が加速し、将来にわたる東京都の市場におけるリーダーシップが確固たるものとなることが期待されます。

大阪府は、ライフサイエンスおよび医療イノベーションを戦略的に重視する姿勢を原動力として、日本の光音響イメージング市場において大きなシェアを獲得する態勢を整えています。産学官が連携して運営される「大阪バイオ・ヘッドクォーター」は、大阪市中心部から半径20km圏内に集積する大学、研究機関、企業のネットワークを最大限に活用し、イメージングおよび診断技術の高度化を推進しています。このネットワークが研究開発、事業化、そして国際的な連携を加速させることで、革新的な診断モダリティに対する需要が一層高まっています。さらに大阪府は、国際的なパートナーシップの構築やビジネスマッチング事業を通じて産業の成長を後押ししており、日本のヘルスケアおよび医療技術分野における重要な拠点としての地位を確固たるものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Luxonus Inc.

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FUJIFILM Holdings / VisualSonics

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Advantest Corp.

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- PreXion Corp.

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- PST Inc.

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- iThera Medical

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seno Medical Instruments

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aspectus GmbH

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kibero GmbH

- 消費単位(量)

- 光音響イメージング調達に割り当てられた収益の割合

- 光音響イメージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の光音響イメージング市場:成長要因と課題

日本の光音響イメージング市場の成長要因ー

- 心血管系疾患による死亡負担の増大と、血管診断の高度化への必要性:市場の拡大は、日本における循環器系および血管系疾患がもたらす、重大かつ継続的な影響によって牽引されています。厚生労働省の「人口動態統計」(2022年)によると、心疾患による死亡者数は232,964人に達し、全死亡者数の14.8%を占めて、がん(悪性新生物)に次ぐ第2位の死因となりました。一方、脳血管疾患による死亡者数は107,481人で全体の6.8%を占めており、これらは国内全体における血管系疾患の死亡負担がいかに大きいかを浮き彫りにしています。これら循環器系に関連する死因を合わせると、全死亡者数の21.6%以上を占めるという極めて大きな割合となります。この事実は、疾患の早期発見や患者管理の質向上を可能にする、高度な血管診断ツールや精密な血管画像ソリューションに対する、臨床現場からの根強い需要が存在することを示しています。

- 国立病院におけるインターベンショナル・ラジオロジー(IVR)実施件数の増加:市場の成長は、日本全国の国公立医療機関において実施されるインターベンショナル・ラジオロジー(IVR:画像下治療)の手術件数が増加していることによって牽引されています。これは、画像誘導下治療が臨床現場により広く浸透・統合されつつあることを示唆するものです。国立がん研究センター中央病院の「2023年度年報」によると、同院の放射線診断科では2023年度に8,026件のIVR手技が実施されました。これには腫瘍アブレーション(焼灼術)、化学塞栓術、ドレナージ(排液)治療などが含まれており、正確な治療誘導のために高度な画像診断技術が不可欠となる、極めて多大な治療業務量がこなされていることが分かります。国内有数の国立医療機関におけるこうした顕著な治療実績は、リアルタイム画像誘導技術に支えられた低侵襲的な手法を通じて、患者の治療成績向上を実現するIVR技術への臨床現場における依存度が高まっていることを如実に物語っています。

インターベンショナルラジオロジーの手技(2024年)

|

手順タイプ |

施術件数 |

|

経動脈的治療(TACE、TAE、TAI、PVE、ステント留置術) |

434 |

|

中心静脈アクセス(カテーテル、ポート) |

2,640 |

|

胆道インターベンション |

251 |

|

泌尿生殖器インターベンション |

321 |

|

消化器系インターベンション |

311 |

|

経皮的生検 |

1,350 |

|

経皮的ドレナージ |

1,065 |

|

アブレーション (RFA、MWA、凍結療法) |

81 |

|

骨形成術 |

1 |

|

内視鏡処置 |

1,572 |

|

合計 |

8,026 |

出典:NCC

当社の日本の光音響イメージング市場調査によると、以下はこの市場の課題です。

- 高額な機器コストと診療報酬上の制約:日本における光音響イメージング市場の拡大は、高度な画像診断システムに伴う多額の導入費用によって阻害されており、これが小規模な診療所や地域の中核病院における導入を困難にしています。さらに、革新的な診断技術に対する日本の診療報酬制度は極めて厳格であり、保険適用承認の遅れが頻繁に生じています。病院側はすでに診療報酬の算定ルートが確立されている既存の画像診断モダリティを優先する傾向にあるため、こうした状況は、臨床現場への当該技術の普及・定着にとって重大な障壁となっています。その結果、光音響イメージングは臨床上の有用性が認められているにもかかわらず、従来の画像診断手法と比較して、その導入ペースは緩やかなものにとどまっています。

- 臨床現場における認知不足と専門人材の育成不足:市場のさらなる発展は、日本の医療従事者の間で、光音響イメージングの臨床応用に関する認知が十分に浸透していないことによっても阻害されています。現在、こうした高度なシステムに関する研修プログラムや実地経験の機会が不足しており、そのことが、医師が日常診療に当該技術を導入する際の自信や確信を損なう要因となっています。十分な数の熟練した操作担当者や専門医が確保できていない現状では、病院側は光音響イメージングを効果的に運用・実装することに困難を伴い、結果として同技術が持つ臨床上の潜在能力を十分に発揮させることができず、日本市場全体への普及を遅らせる結果となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の光音響イメージング市場のセグメンテーション

製品(光音響トモグラフィ(PAT)および光音響顕微鏡(PAM))

日本の光音響イメージング市場において、PATは2035年までに収益シェアの64.1%を占めると予測されています。この成長予測を牽引しているのは、高度な医療用画像診断技術の研究開発に対する政府の強力な支援です。これには、臨床現場における高コントラストかつ高解像度の「光・超音波ハイブリッドイメージング」の有用性を検証するため、厚生労働省(MHLW)の助成を受けて実施されている臨床研究などが含まれます。日本の国家戦略、および日本医療研究開発機構(AMED)によって構築された資金提供の枠組みは、非侵襲的診断におけるイノベーションの重要性を強調するものです。こうしたイノベーションは、慢性疾患がもたらす多大な負担への対処や、画像診断技術の普及促進を目的としています。こうした流れの中、富士フイルムホールディングス株式会社は、2025年度の連結売上高が3,1958億円となり、前年比7.9%の増加を記録したほか、営業利益も3302億円に達したと報告しています。一方、株式会社アドバンテストは、純売上高8005億円を計上し、前年比46.3%という大幅な成長を達成しました。また、営業利益も3460億円に達しており、これはPAT関連事業が牽引する力強い成長ぶりを示唆しています。

用途(腫瘍学、循環器学、血管学、組織学、およびインターベンショナルラジオロジー)

日本の光音響イメージング市場において、腫瘍学(オンコロジー)分野は2035年までに収益の大部分を占める主要セグメントになると予想されています。日本におけるがんの罹患状況は、高度な画像診断技術がいかに必要不可欠であるかを如実に物語っています。厚生労働省が公表した「2023年全国がん登録」の報告書によると、2023年における全国の新規がん診断数は993,469件に上り、年齢調整罹患率は人口100,000人あたり375人となりました。この報告書は、「がん登録等の推進に関する法律」に基づき作成されており、科学的根拠(エビデンス)に基づくがん対策の策定・推進を支援することを目的としています。さらに、厚生労働省の資料からは、結腸・直腸がん、肺がん、胃がん、乳がん、および前立腺がんが特に罹患数の多い主要ながん種であることが示されており、腫瘍学分野における医療サービスの需要が極めて高いことが浮き彫りとなっています。この広範な全国登録システムは、がん対策の計画、研究、および実施を支援し、検診や早期発見に向けた取り組みの指針となる不可欠なデータを提供することで、革新的な画像診断技術の導入・統合を促進しています。

日本における新規がん診断数(部位・性別別)— 2023年

|

がん部位 |

男性(症例) |

女性(事例) |

両方(のケース) |

|

前立腺 |

102,000 |

– |

102,000 |

|

コロン |

85,000 |

69,000 |

154,000 |

|

Lung |

81,000 |

43,000 |

124,000 |

|

胃 |

71,000 |

34,000 |

105,000 |

|

膵臓 |

24,000 |

– |

– |

|

乳房 |

– |

103,000 |

103,000 |

|

子宮 |

– |

31,000 |

– |

出典:MHLW

日本の光音響イメージング市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

タイプ別 |

|

日本の光音響イメージング市場を席巻する企業:

日本の光音響イメージング市場は、マルチモーダルイメージング、リアルタイムイメージング、高解像度検出器といった技術の絶え間ない進歩を背景に、現在隆盛を極めています。各企業は、最先端のレーザー技術、光音響センサー、そしてAIを活用した画像処理技術を駆使して高精度な診断ツールを提供し、市場における主導的地位を確固たるものにしています。こうした技術的進歩は、医療画像診断における効率性と精度を向上させ、各社の優位性をさらに強固なものにしています。以下に、日本の光音響イメージング市場で事業を展開する主要企業のリストを掲載します。

日本の光音響イメージング市場における主要企業は以下の通りです。

- Hamamatsu Photonics (Hamamatsu)

- Canon Medical Systems (Otawara)

- Nikon Corporation (Tokyo)

- Fujifilm Corporation (Tokyo)

- Hitachi High-Tech Corporation (Tokyo)

- Keyence Corporation (Osaka)

- Toshiba Medical Systems (Otawara)

- Olympus Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Epson Imaging Devices Corporation (Suwa)

以下は、日本の光音響イメージング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Hamamatsu Photonicsは、がんの早期発見能力の向上を目的とした、革新的な高解像度光音響イメージングシステムの導入を発表しました。本システムは、最先端のレーザー技術とAIを活用した画像処理技術を統合しており、前臨床および臨床の双方の環境において、より高精度な画像診断を実現します。同社は、より適応性が高く、ユーザーフレンドリーな装置を提供することで、市場におけるプレゼンスの拡大を目指しています。

- 2025年1月、Canon Medical Systemsは、同社の現行CTシステムとシームレスに連携する、最先端の光音響イメージングモジュールを発表しました。このモジュールは、組織や血流の高解像度イメージングを可能にし、その用途は腫瘍学から血管診断に至るまで多岐にわたります。キヤノンは、ヘルスケア分野における技術ポートフォリオを拡充し、包括的な診断ソリューションの提供を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針