当社の信頼できる顧客

日本の自己修復コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

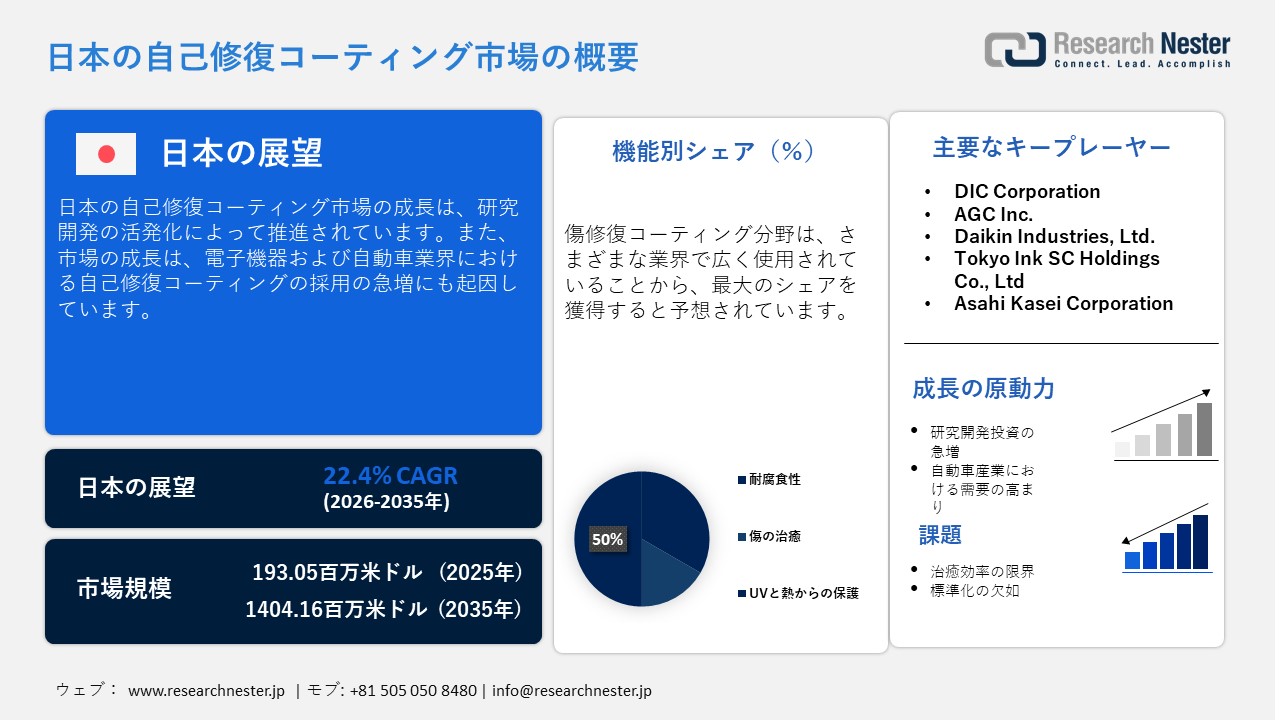

日本の自己修復コーティング市場規模は、2025年には193.05百万米ドルを超え、2035年末には1404.16百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 22.4% で拡大します。2026年には、日本の自己修復コーティング市場の業界規模は237.30百万米ドルに達すると予測されています。

2023年11月に東京大学が行った研究では、ポリロタキサンとビトリマーエポキシ樹脂を融合させたVPRと呼ばれる新規ポリマー材料が発表されました。この新材料は、150℃で60秒以内に0.1mmの傷を修復できます。また、海水中で部分的に生分解するという特性も備えており、環境に優しいコーティングのための最新材料として位置付けられています。このようなイノベーションは、先端材料研究における我が国の影響力を強化し、自己修復コーティングの商業化への道をリードしています。

国内企業は、協業や現地化など、様々な戦略を活用して、市場のサプライチェーンを強化しています。企業は原材料の供給源を多様化し、国内サプライヤーと長期契約を結ぶことで輸入への依存度を低減しています。様々な先進メーカーが、原料の安定供給を確保するため、現地生産に投資しています。さらに、企業はサプライチェーン全体の柔軟性を高めるために、JIC(ジャストインケース)在庫モデルを導入しています。これらの対策により、国内の新興市場である自己修復コーティングにおいて、安全で柔軟性の高いサプライチェーン・エコシステムが形成されています。

日本の自己修復コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

22.4% |

|

基準年市場規模(2025年) |

193.05百万米ドル |

|

予測年市場規模(2026年) |

237.30百万米ドル |

|

予測年市場規模(2035年) |

1404.16百万米ドル |

日本の自己修復コーティング市場 – 地域分析

日本の自己修復コーティング市場 - 地域分析

グリーン成長への注目とカーボンニュートラルへの取り組みの高まりにより、製品寿命の延長と廃棄物の削減を可能にするコーティングの採用が促進されています。自己修復コーティングは、廃棄物の修復と化学物質の使用量削減によって、この目標達成を支援します。さらに、日本の消費者は品質と精度を重視しており、これは自己修復コーティングの利点と一致しています。また、この地域には美的完璧さへの根深い傾向があり、自己修復材料の導入において日本が優位性を築いています。

東京市場は、政府主導の持続可能性への取り組みにより、大きな成長を遂げています。東京市は、「ゼロエミッション東京戦略」の一環として、グリーンテクノロジーの導入を積極的に推進しています。これらの政策は、自己修復コーティングなどの長寿命材料の使用に重点を置いています。また、東京には航空宇宙および自動車業界の主要メーカーの本社が集まっています。例えば、Toyota、Nissanなどの企業は、EV向けの次世代材料の開発に注力しています。また、ファナックとSonyが先駆けとなった東京のMEMSとロボット工学は、保護ナノコーティングに依存しており、市場の成長をさらに促進します。

大阪は、強固な産業基盤の存在を背景に、市場における重要な成長拠点として浮上しています。KubotaやSumitomo Chemicalといった大手製造・化学企業が大阪に拠点を置いており、これらの企業は、建設・自動車分野で使用されるマイクロカプセル型自己修復コーティングの開発を先導しています。また、大阪は国内の化学イノベーション拠点としての役割も担っており、耐腐食性コーティングの需要も高まっています。この成長は、研究機関と企業の連携を強力に支援する関西経済産業局の支援も受けています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kajima Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Obayashi Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paint Holdings Co., Ltd.

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 自己修復コーティング調達に割り当てられた収益の割合

- 自己修復コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自己修復コーティング市場:成長要因と課題

日本の自己修復コーティング市場の成長要因ー

- エレクトロニクスおよびコンシューマーデバイス産業の成長:エレクトロニクス産業の急成長は、市場の成長を牽引する主要な要因です。例えば、スマートフォンをはじめとするコンシューマーエレクトロニクスは、ますます小型化・高機能化しています。メーカーは、耐久性と長寿命性に優れた表面材料への需要に直面しています。自己修復コーティングは、摩耗を自動的に修復し、機能の完全性を維持する効果的なソリューションであるため、高品質志向の強い日本の消費者市場において高い需要があります。さらに、自己修復コーティングは、表面が頻繁に扱われ摩耗するタッチスクリーンデバイスにおいて重要な役割を果たしています。日本は、エレクトロニクス製品の輸出と生産が堅調であることから、最新のコーティング技術に対する川下需要を生み出しています。

日本の電子機器輸出統計 – 2025年8月

|

アイテム |

2025年8月(百万円) |

2025年1月~8月 (百万円) |

前年比% |

|

消費者向け電子機器 |

29,444 |

288,143 |

107.1 |

|

産業用電子機器 |

171,769 |

1,449,989 |

101.0 |

|

通信機器 |

17,905 |

152,536 |

101.7 |

|

コンピュータと情報端末 |

31,945 |

289,441 |

103.0 |

|

電子応用機器 |

45,549 |

431,930 |

95.9 |

|

電気計測機器 |

76,132 |

572,942 |

103.9 |

|

電子事務機器 |

238 |

3,140 |

107.1 |

|

電子部品およびデバイス |

950,547 |

6,984,063 |

101.8 |

|

合計 |

1,151,760 |

8,722,195 |

101.8 |

出典:JEITA

- 自動車産業における需要の高まり:日本の自動車部門は市場の成長に大きく貢献しています。多くの自動車メーカーが、車内外装の耐久性と美観の向上に注力しています。これらの自己修復コーティングは、擦り傷や引っかき傷を自動的に修復し、車両の塗装を長期間維持することを可能にします。これにより、再塗装の頻度が減り、再販価値が向上し、消費者の期待に応えます。日本では電気自動車の普及が進んでおり、複雑な表面仕上げや高級感のあるデザインが特徴的な車が多く、完璧な美観を維持するための効果的な方法として自己修復コーティングが求められています。

日本の新車販売台数(2019~2022年、台数)

|

カテゴリ |

2019年 |

2020年 |

2021年 |

2022年 |

|

標準車+コンパクトカー販売 |

2,821,886 |

2,478,832 |

2,399,862 |

2,223,303 |

|

軽自動車販売 |

1,479,126 |

1,331,064 |

1,275,788 |

1,224,969 |

|

新車乗用車総販売台数 |

4,301,012 |

3,809,896 |

3,675,650 |

3,448,272 |

|

バッテリー電気自動車(BEV)の新車販売台数 |

19,476 |

14,604 |

21,693 |

58,813 |

|

新車乗用車販売台数に占めるBEV比率 |

0.5% |

0.4% |

0.6% |

1.7% |

出典: ITA

当社の日本の自己修復コーティング市場調査によると、以下はこの市場の課題です。

- 実環境下における修復効率の限界:多くのコーティングは、修復メカニズムを活性化するために光や熱などの外部刺激を必要とします。例えば、一部のコーティングは100℃以上で修復し、制御された環境では良好な性能を発揮しますが、屋外での使用には実用的ではありません。さらに、紫外線や湿度などの環境要因によって性能が低下する可能性があります。

- 標準化と認知度の欠如:試験プロトコルに関する明確な基準が存在しません。従来のコーティングの性能指標は非常に明確に定義されていますが、自己修復コーティングでは、修復サイクルなどの指標が様々な研究機関やメーカーによって異なっています。さらに、長期使用によるコストメリットに対する人々の認識は必ずしも明確ではありません。

この市場の主要な成長要因のいくつかを理解します。

日本の自己修復コーティング市場のセグメンテーション

機能別セグメント分析

傷修復コーティングセグメントは、自動車および民生用電子機器分野での大きな利用により、シェアの50%を占めると予想されています。NissanやToyota自動車などの日本メーカーは、製品/デバイスの美観を維持し、メンテナンスコストを削減するために、傷修復コーティングを採用しています。また、シャープやSonyなどのエレクトロニクス大手は、高価値デバイスの保護のために、自己修復コーティングやフィルムを採用しています。さらに、アプリケーションコーティングは製品の寿命を延ばし、表面の美しさを向上させるため、傷修復コーティングは全国で大きな需要があります。

用途別セグメント分析

自己修復コーティング市場シェアの50%を占めると予測されており、その優位性は、国内の著名な自動車産業に起因しています。自己修復コーティングは、擦り傷や引っかき傷を自動的に修復するために、内装部品や外装面に広く適用されています。これらのコーティングは耐久性を高め、塗り替え頻度を低減します。これは、日本の消費者がメンテナンスの手間を省くことを好むためです。Kansai Paint やNippon Paintホールディングスといった企業による研究開発投資が、自動車セクターの優位性をさらに強化しています。

日本の自己修復コーティング市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

素材の種類別 |

|

|

処方タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

トリガーメカニズムに別 |

|

|

機能別 |

|

日本の自己修復コーティング市場を席巻する企業:

日本では、様々な有力企業が市場ポジションの強化に向けた戦略を採用しています。例えば、電子機器メーカーと自動車メーカーの間で戦略的提携を行い、耐腐食性と耐久性を向上させる自己修復技術の導入を進めています。また、電子機器メーカーや自動車メーカーとの協業により、自己修復技術の導入を進めています。さらに、多くの企業が製品ポートフォリオの拡充を目指し、世界的な材料イノベーターとの買収・合併を模索しています。こうした地域的な事業拡大と協業の融合が、企業の市場プレゼンスの拡大を促進しています。

日本の自己修復コーティング市場における主要企業は次のとおりです。

- DIC Corporation

- AGC Inc.

- Daikin Industries, Ltd.

- Toyo Ink SC Holdings Co., Ltd.

- Asahi Kasei Corporation

日本における自己修復コーティング事業における各社の事業領域は以下のとおりです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- DIC Corporationは2025年8月、コーティングおよび樹脂事業の積極的な拡大を発表しました。同社は、千葉県市原市にエポキシ樹脂生産設備を新設することを発表しました。さらに、DICはグローバル展開を強化し、特殊コーティングの需要に対応するため、インドネシアに新たなコーティング生産設備を設置しました。

- AGC Inc.は2025年6月、若松工場におけるシリカ製品「RESIFA SUNSPHERE」の生産能力増強を発表しました。このシリカ生産能力増強は、コーティング、エレクトロニクス、機能性フィルムなどに応用される同社の先端材料ポートフォリオを支えるものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針