当社の信頼できる顧客

日本のエラストメリックシーラント市場調査、規模、傾向のハイライト(予測2026ー2035年)

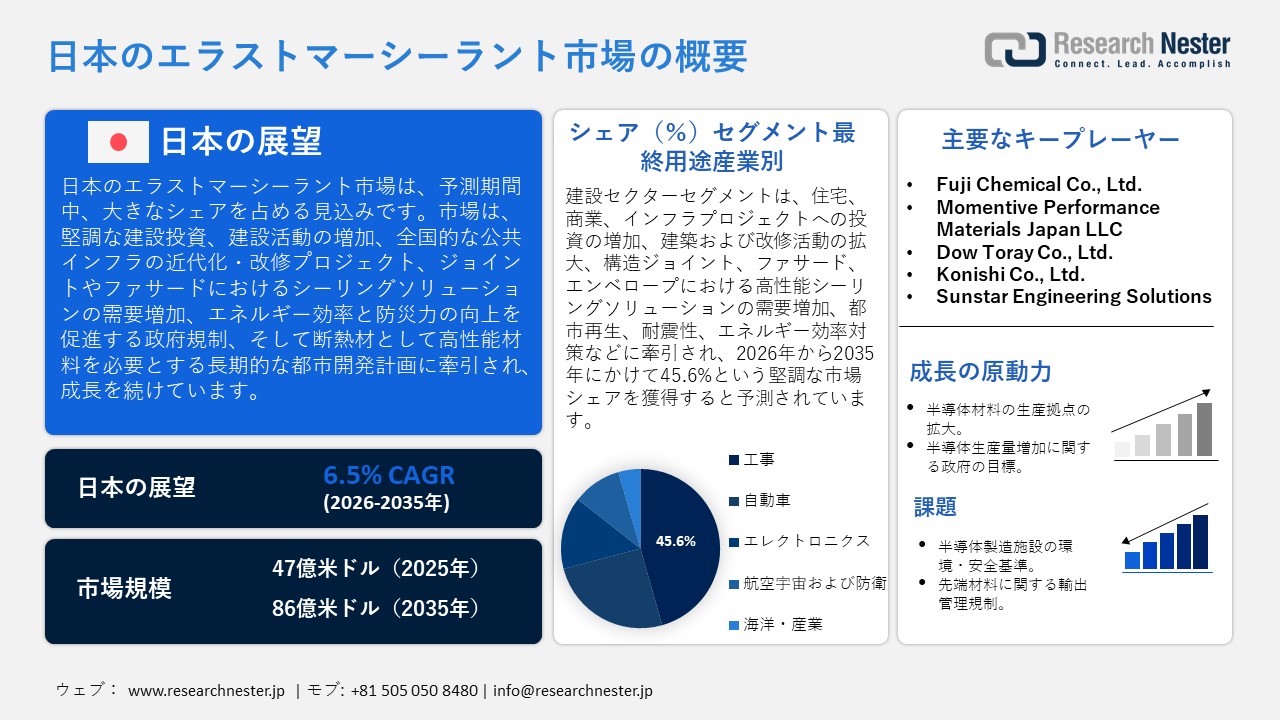

日本のエラストメリックシーラント市場規模は、2025年には47億米ドルを超え、2035年末には86億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.5%で拡大します。2026年には、日本のエラストメリックシーラント市場業界規模は48億米ドルに達すると予測されています。

日本のエラストメリックシーラント市場は、主に国内の建設投資と建築活動の活発化を背景に、予測期間中に大幅な成長が見込まれています。「日本統計要覧2024」のデータによると、2022年度の日本の建設投資総額は68.8兆円、建築工事は43.2兆円に達しました。こうした長期的な住宅・非住宅建設事業は、構造ジョイントやファサードにおけるエラストメリックシーラントの需要に直接的に応えていくでしょう。さらに、日本の建設受注額は2024年度に121.5兆円に達し、前年比9.9%増となりました。さらに、国土交通省の発表によると、建築工事契約に基づく建築工事総額は48.8兆円で、前年比9.4%増加しており、プロジェクトにおけるシーリング材や防水材の消費が加速しています。

さらに、老朽化した橋梁、道路、建物の近代化という国のニーズに基づく公共インフラ整備・改修政策は、ジョイント、伸縮シール、構造保護に使用されるエラストメリックシーリング製品の需要を維持しています。例えば、国土交通省によると、2024年9月には橋梁の99%を対象とした点検で、56,463橋(8.1%)の補修が必要と判定され、日本の橋梁維持管理市場におけるエラストメリックシーリング材の需要の継続的な成長を後押ししています。さらに、建物の省エネ性能と防災性は規制の源泉となっており、間接的に高度なシーリング材の使用を促進しています。商業・住宅建設工事におけるエラストメリック技術の需要は、政府の建築基準法や、都市開発の強化に重点を置いた長期国家計画によって支えられており、断熱性、防水性、耐震性を高めるための高性能シーリングソリューションが求められています。

日本のエラストメリックシーラントのサプライチェーンは、シリコーンポリマー、ポリウレタン中間体、特殊添加剤の安定的な輸入に依存しており、これらは国内の石油化学製品生産によって確保されています。世界統合貿易ソリューション(WITS)によると、2024年の日本のガラス用パテおよび非耐火性表面処理剤の輸入額は16,844.07千米ドル、総重量は12,555,000キログラムでした。輸入額は米国が4,151.23千米ドル、マレーシアが3,086.23千米ドルでした。一方、輸出額は16,185.09千米ドル、総重量は4,052,320キログラムで、中国が5,511.79千米ドル、米国が3,006.73千米ドルでした。こうした貿易の動きは、マスチックやシーラント材の国境を越えた活発な供給を示しており、日本におけるエラストメリックシーラントの現地生産と下流建設需要を支えることになるだろう。

2024年の日本によるガラス用パテ等の非耐火性表面仕上げ材の輸入

|

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

米国。 |

4,151.23千米ドル |

668,823 |

|

マレーシア |

3,086.23千米ドル |

7,093,930 |

|

ドイツ |

2,702.72千米ドル |

1,207,600 |

|

韓国 |

1,561.91千米ドル |

1,175,970 |

|

英国 |

1,176.55千米ドル |

41,604 |

|

イタリア |

870.80千米ドル |

183,940 |

|

ベルギー |

737.15千米ドル |

245,753 |

2024年に日本からガラス用パテ等、非耐火性表面仕上げ材の輸出

|

パートナー国 |

輸出価値(千米ドル) |

数量(kg) |

|

中国 |

5,511.7千米ドル |

1,463,160 |

|

米国。 |

3,006.7千米ドル |

232,271 |

|

その他のアジア |

1,411.1千米ドル |

610,063 |

|

香港、中国 |

1,064.4千米ドル |

832,714 |

|

インドネシア |

818.5千米ドル |

112,288 |

|

ベトナム |

766.8千米ドル |

303,088 |

|

インド |

638.3千米ドル |

122,661 |

日本のエラストメリックシーラント市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

47億米ドル |

|

予測年市場規模(2026年) |

48億米ドル |

|

予測年市場規模(2035年) |

86億米ドル |

|

地域範囲 |

|

日本のエラストメリックシーラント市場:成長要因と課題

日本のエラストメリックシーラント市場は、高度に発達した日本の製造業・建築システムを支える重要な役割を果たしています。世界有数の化学生産国である日本において、素材産業は工業生産に大きく貢献しており、化学セクターは経済産業省の産業構造政策の柱の一つとなっています。経済産業省が発表した2023年度企業統計によると、日本の化学産業の出荷額は、プラスチックとゴムを除いたベースでそれぞれ34,2810億円、51,2530億円となり、製造業の中で第2位に位置しています。この素材基盤はポリマーやシリコーンの製造に不可欠であり、日本におけるエラストメリックシーラントの成長に直接貢献しています。エラストメリックシーラントは、インフラ整備や高精度製造において、耐久性、気密性、耐振性、耐候性を確保するために不可欠な中間材料です。

主な需要業界は、建設、自動車、エレクトロニクス、航空宇宙、工業製造です。例えば、2024年7月、OSAKA SEALING PRINTING CO., LTD.は、シリコーン離型剤を使用しない水接着サーマルテープを開発しました。このテープは、製造、包装、工業分野の顧客にエラストマーベースの効果的なシーラントを提供し、日本の工業・建設市場におけるエラストメリックシーラントの発展を支えています。JAMAの2025年レポートによると、2023年の自動車統計レポートでは、日本の自動車産業の出荷額は71,5991億円と、大量生産が自動車製造における接着、断熱、制振、熱管理などのエラストメリックシーラントの需要を刺激しており、接着、断熱、振動制御にシーラントを必要とする製造用途でのシーラントの使用をサポートし、ファブ建設をさらに加速させています。

大阪、東京、名古屋(愛知県)、横浜、川崎には、複合的な石油化学施設や研究開発センターといった優位性を享受する化学・先端材料製造をリードする産業クラスターが存在します。さらに、ハイテク材料や半導体サプライチェーンの技術交流においては、特に国際的な協力が求められています。例えば、2024年3月には、Japan AIST and AGC Inc.が、優れた弾性シーラントや接着剤への利用を目的とした、高伸長性と長寿命性を備えたシリコーンポリマーを開発しました。この材料は、優れた弾性、高弾性率、優れた振動吸収性も備えており、自動車や構造用途にも適しており、日本の高性能シーリングソリューションの発展に貢献します。今後、インフラ近代化、半導体、脱炭素化政策の進展により、日本の弾性シーラント産業は着実に成長を続け、より広範な先進製造環境における存在感を高めると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- エラストメリックシーラント調達に割り当てられた収益の割合

- エラストメリックシーラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- エラストメリックシーラント調達に割り当てられた収益の割合

- エラストメリックシーラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daiwa House Industry Co., Ltd.

- 消費単位(量)

- エラストメリックシーラント調達に割り当てられた収益の割合

- エラストメリックシーラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimizu Corporation

- 消費単位(量)

- エラストメリックシーラント調達に割り当てられた収益の割合

- エラストメリックシーラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- エラストメリックシーラント調達に割り当てられた収益の割合

- エラストメリックシーラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のエラストメリックシーラント市場:成長要因と課題

日本のエラストメリックシーラント市場の成長要因ー

- 半導体材料生産拠点の拡大:日本における半導体材料生産能力の増強は、下流産業の需要を直接的に押し上げています。新たな材料製造拠点には、クリーンルーム環境、高精度なオペレーション、そして汚染のないインフラが不可欠です。これらの要件は、製造エコシステムを通じて高性能エラストメリックシーラントの適用を大きく促進します。 Shin-Etsu Chemical Co., Ltd. は2024年4月、日本に新たな生産拠点を開発すると発表しました。これは、同社にとって国内で4番目の半導体リソグラフィー材料生産拠点となります。公式発表によると、この施設は、高速半導体プロセスにおける安定供給の向上と生産能力の増強に重点を置く予定です。こうした投資には、クリーンルームパネル接合部のシーリング、振動に敏感な設備の導入、薬液封入システム、空調ダクトの断熱などが含まれます。

- 政府の半導体生産量増加目標:日本全国の産業建設において、国家半導体生産目標が活況を呈しています。官民を合わせた大規模な投資が、製造工場の開発と高度なパッケージング工場の建設を促進しています。こうしたインフラ整備は、工業用エラストメリックシーラントの需要を直接的に高めます。日本貿易振興機構(JETRO)によると、日本政府は2030年までに半導体関連製品の国内売上高が15兆円(990.9億米ドル)に達し、官民合わせて最大12兆円( 792.7億米ドル)に達すると予測しています。この戦略は、国内における新規ファブ、研究開発施設、および装置の導入を促進しています。半導体工場では、気密シール、熱応力スクリーニング、耐薬品性ジョイントシールが求められており、これらはすべてエラストマーシーラントに依存しています。

当社の日本のエラストメリックシーラント市場調査によると、以下はこの市場の課題です。

- 半導体施設の環境・安全基準:経済産業省が主導する日本の半導体開発政策には、厳格な環境影響評価、工業地帯指定、クリーンルームの安全対策が伴います。工場は、国および都道府県の規制に基づき、耐火基準、化学物質収容規制、廃棄物処理規制、大気排出規制を遵守する必要があります。エラストマーを使用したファブシール材は、低アウトガス性、難燃性、耐薬品性といった仕様を満たす上で極めて重要であり、試験や認証が困難な場合があります。これらの管理段階により、半導体工場で使用される材料の承認サイクルが長期化します。また、ファブ建設承認や材料認証の処理に時間がかかるため、シール材サプライヤー間の調達プロセスに遅延が生じます。

- 先端材料に関する輸出管理規制:経済産業省が所管する外国為替及び外国貿易法(外為法)に基づき、特定の革新的材料およびデュアルユース化学製品は輸出許可および厳格な貿易管理の対象となります。半導体やハイテク機器メーカーに提供されるエラストマーシール材は、機微技術に関連する場合、審査の対象となる可能性があります。輸出業者は、最終用途の確認、記録の保管、および特定の海外への出荷に関する許可の取得が義務付けられています。こうした煩雑な手続きは、コンプライアンスコストの上昇を招き、取引期間の長期化を招きます。規制の不確実性により、国境を越えた契約が妨げられ、世界中の半導体顧客と取引するサプライヤーからの国際的な需要に対応する柔軟性が制限される可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のエラストメリックシーラント市場のセグメンテーション

最終用途産業別(建設、自動車、エレクトロニクス、航空宇宙・防衛、海洋・工業)

建設セクターは、構造ジョイント、ファサード、改修、耐候性向上に使用される高性能シーリングソリューションを必要とする建物やインフラへの継続的な多額の投資により、2035年までに46.5%という最大の市場シェアで成長すると予想されています。『統計要覧』によると、2023年の建設投資総額は71.1兆円に達し、そのうち住宅建設と商業建設の増加を反映して、建築建設だけで46.3兆円を占めています。一般市民と民間建設業界による建設投資の急増は、建物外壁やその他のインフラ設備の防水性、断熱性、長期的シーリングに不可欠なエラストメリックシーリング材の需要の高まりにつながっています。例えば、国土交通省によると、2024年の日本の建設工事受注総額は最大126.6兆円に達し、年間16.6%の成長が見込まれています。この建設・土木工事の急増は、インフラ整備や建築外構用途におけるエラストメリックシーラントの需要を直接的に押し上げています。

製品タイプ別(シリコーンシーラント、ポリウレタンシーラント、シラン変性ポリマー(SMP)シーラント、ポリサルファイドシーラント、アクリルシーラント)

シリコーンシーラントは、その幅広い用途と優れた性能特性により、2026年から2035年の予測期間中に大幅な成長が見込まれています。例えば、Shin-Etsu Chemical Co., Ltd.は2024年6月、シリコーン製品の需要が引き続き高いこと、そして原材料・エネルギー価格の高騰を理由に、日本を含む全世界でシリコーン製品の価格を10%以上改定すると発表しました。この決定は、シリコーン材料が建設、電子、産業用途の高性能シーラントの基盤材料であることから、市場におけるシリコーン材料の需要が堅調であることを示しています。さらに、日本は優れた化学品製造基盤を有し、産業競争力の向上を目指した政策、建設・電子材料などのネットワークを有しています。シリコーン系シーラントは、優れた耐候性、柔軟性、そして高温耐性を備えており、耐久性と性能の両方が求められる建築・産業の建設において求められています。

当社の日本のエラストメリックシーラント市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通チャネル別 |

|

|

製剤別 |

|

日本のエラストメリックシーラント市場を席巻する企業:

日本のエラストメリックシーラント市場は、材料革新において豊富な技術経験を持つ国内化学メーカーと専門接着剤メーカーの組み合わせが特徴です。Shin Etsu Chemicalは、幅広いシリコーン材料とシーラントにおける先進技術のリーダーであり、Kaneka Corporation and Cemedine Co., Ltd.は、様々なポリマー製品と接着剤を提供しています。さらに、スリーボンドは高性能シーラントの研究開発に注力しており、自動車および産業用途の業界に貢献しています。また、東亞合成は、自社の接着剤製品ラインを通じて建築用シーリングにおける用途向上に貢献しています。さらに、DowTorayなどの合弁企業や、モメンティブ・ジャパン、Fuji Chemical.どの専門メーカーも、多様性に富んでいます。これらの企業は、国内メーカーの能力、研究開発力、そして関連業界との提携を活かし、建設、自動車、エレクトロニクス、産業市場で競争を繰り広げています。

日本のエラストメリックシーラント市場における各社の事業領域は以下の通りです。

- Shin Etsu Chemical (Tokyo)

- Kaneka Corporation (Osaka)

- Cemedine Co., Ltd. (Tokyo)

- ThreeBond Co., Ltd. (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Fuji Chemical Co., Ltd. (Osaka)

- Momentive Performance Materials Japan LLC (Tokyo)

- Dow Toray Co., Ltd. (Tokyo)

- Konishi Co., Ltd. (Osaka)

- Sunstar Engineering Solutions (Osaka)

以下は、日本のエラストメリックシーラント市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年3月、Kuraray Co., Ltd.は、カシマ工場で製造された熱可塑性エラストマーSEPTONおよびHYBRAR、ならびに液体ゴムのISCC PLUS認証を発表しました。これは持続可能性の国際基準です。 この認証により、これらのエラストマー製品のバイオベースおよびリサイクル原材料がサプライチェーン全体でマスバランスシステムを通じて適切に管理され、持続可能性と環境責任が向上します。

- 2024年5月、Shin Etsu Chemical Co., Ltd. は、中国浙江省平湖市に新しい工場を建設し、汎用シリコーンエマルジョン、機能性シリコーン、環境に優しいシリコーン製品の生産能力を増強することを発表しました。 この戦略的成長は、エラストマーシーリング材、接着剤、その他の高度な用途において不可欠な高性能シリコーン材料の需要増加を支えるものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針