当社の信頼できる顧客

世界のタッチスクリーンディスプレイ市場調査、規模、傾向のハイライト(予測2025-2037年)

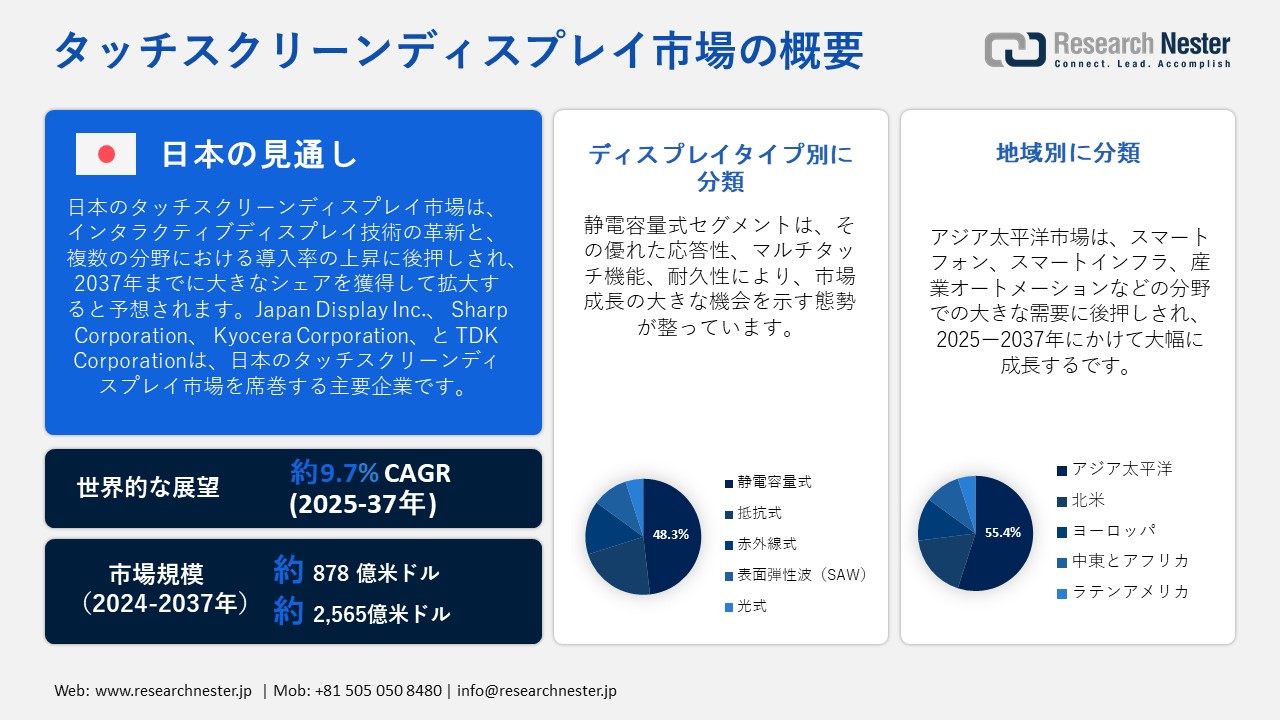

世界のタッチスクリーンディスプレイ市場規模は、2024年に878億米ドルと推定され、2037年末には2,565億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)9.7%で成長が見込まれます。タッチスクリーンディスプレイの業界規模は、2025年には963億米ドルに達すると推定されています。

タッチスクリーンディスプレイ市場の拡大は、家電、自動車、ヘルスケア、小売など、様々な分野における需要の高まりによって推進されています。スマートフォン、タブレット、スマートディスプレイの普及に加え、マルチタッチやジェスチャー認識といった高度な機能の搭載により、タッチスクリーン技術は現代のインターフェースにおける標準として確立されています。さらに、スマートシティインフラやIoT主導のエコシステムへの投資増加は、インタラクティブキオスク、デジタルサイネージ、公共情報システムなどの利用を促進しており、これらはすべてタッチベースの入力システムに大きく依存しています。

顕著な例としてサムスン電子が挙げられます。同社は、モバイル機器と大型ディスプレイ機器の両方における変化するニーズに応えるため、OLEDおよびAMOLEDタッチスクリーンパネルの革新に継続的に取り組んでいます。薄型、フレキシブル、高解像度のスクリーンを戦略的に重視することで、次世代ディスプレイ技術における有力な競合企業としての地位を確立しています。ユーザーエクスペリエンスが重要な差別化要因となるにつれ、メーカーは急速に進化する市場において競争力を維持するために、応答性、耐久性、そしてエネルギー効率に優れたタッチソリューションを優先しています。

タッチスクリーンディスプレイ市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

9.7% |

|

基準年市場規模(2024年) |

878億米ドル |

|

予測年市場規模(2025年) |

963億米ドル |

|

予測年市場規模(2037年) |

2,565億米ドル |

|

地域範囲 |

|

タッチスクリーンディスプレイ市場の地域概要

タッチスクリーンディスプレイ市場 – 日本の展望

日本のタッチスクリーンディスプレイ市場は、インタラクティブディスプレイ技術の革新と、複数の分野における導入率の上昇を背景に、着実な成長が見込まれています。2024年の市場規模は約678.4百万米ドルで、2037年には923.6百万米ドルに成長すると予測されており、予測期間を通じて5.3%の年平均成長率(CAGR)を示しています。この成長は、小売、医療、教育、交通などの分野におけるインタラクティブディスプレイソリューションの需要増加によって牽引されています。さらに、デジタルトランスフォーメーションとスマートシティプロジェクトの促進を目的とした政府の取り組みも、市場の成長をさらに後押ししています。

日本のタッチスクリーンディスプレイ市場におけるイノベーションの顕著な事例として、石川県白山市に本社を置く、映像技術をリードするEIZO Corporationが挙げられます。EIZOは、医療用画像、航空管制、産業用途など、さまざまな用途向けの高品質モニターの製造に注力しています。 EIZOは研究開発に注力し、DuraVisionブランドの先進的なタッチパネルモニターを発売しました。これは、特殊業界における信頼性と堅牢性を備えたタッチスクリーンソリューションへの高まる需要に応えるものです。EIZOのこうした取り組みは、最先端のタッチスクリーンディスプレイ技術の進歩における日本のリーダーとしての地位を確固たるものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

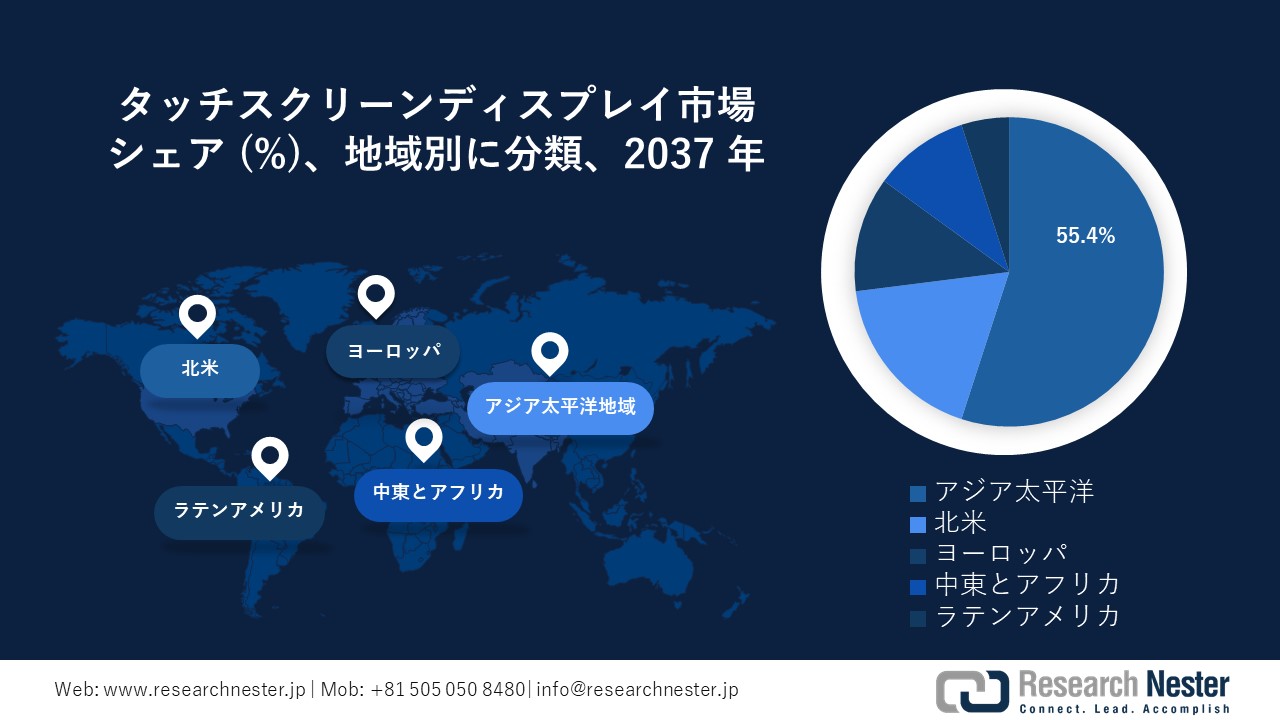

アジア太平洋地域は、2037年までに世界のタッチスクリーンディスプレイ市場シェアの約55.4%を占めると予測されています。これは、その強力な製造能力と、スマートフォン、スマートインフラ、産業オートメーションといった分野における旺盛な需要に支えられています。スマートファクトリーの台頭により、中国ではタッチ対応制御パネルの需要が約40%増加しました。日本では、MEMSベースのフレキシブルタッチセンサーの採用が年間約30%の成長率を記録しており、革新的な進歩が際立っています。さらに、政府が支援するスマートシティ構想も、公共交通機関やインフラにおけるタッチスクリーンの利用率を25%増加させる一因となっています。

中国は、アジア太平洋地域のタッチスクリーンディスプレイ市場で最大の収益シェアを維持し、同地域全体の生産量の半分以上を占めると予測されています。垂直統合された製造エコシステムは、民生用電子機器、産業用制御機器、車載用ディスプレイの大量生産を促進しています。スマートファクトリーの成長により、タッチ対応制御システムの需要はさらに約40%増加しました。 OLEDおよびフレキシブルディスプレイ技術への継続的な投資は、政府の施策とインフラ整備計画に支えられ、中国の主導的地位を強化しています。

インドは、急成長する電子機器製造セクターに牽引され、アジア太平洋地域のタッチスクリーンディスプレイ市場において急速に主要プレーヤーとして台頭しています。「Make in India」などの政府プログラムや様々な優遇措置により、近年、生産能力が大幅に向上しています。サムスンがノイダにディスプレイモジュール製造工場を建設したことは、インドへの投資の魅力が高まっていることを浮き彫りにしています。スマートフォン、インフォテインメントシステム、キオスク端末に対する消費者の旺盛な需要と相まって、インドは地域のタッチスクリーンエコシステムにおける重要な製造・消費拠点としての地位を確固たるものにしています。

北米市場統計

北米のタッチスクリーンディスプレイ市場は、コンシューマーエレクトロニクス、ヘルスケア、自動車、産業分野における急速な普及を背景に、2037年までに世界シェアのかなりの部分を占めると予測されています。触覚フィードバックやディスプレイ内蔵指紋センサーといった革新的なタッチ技術の進歩は、引き続き市場の成長を牽引しています。さらに、スマートインフラへの政府投資や、インタラクティブなデジタルサイネージの需要増加も、北米における市場浸透の促進に寄与しています。

米国は、北米市場において最大の収益シェアを維持し、市場規模の大部分を占めると予想されています。米国は、大手タッチスクリーンメーカーの強力なプレゼンスと、スマートフォン、タブレット、車載インフォテインメントシステム、医療機器におけるタッチディスプレイの幅広い採用という恩恵を受けています。小売店や公共キオスクにおけるタッチインターフェースの採用増加も、成長をさらに促進しています。さらに、政府が支援するスマートシティ構想により、交通機関や公共サービス分野におけるタッチスクリーンの導入が促進されています。

カナダは、ヘルスケア、自動車、産業オートメーション分野における需要の増加に牽引され、北米のタッチスクリーンディスプレイ市場で大きなシェアを確保すると予測されています。公共サービスとスマートインフラプロジェクトにおけるデジタルトランスフォーメーションにカナダが注力していることで、タッチスクリーンの導入が加速しています。さらに、コンシューマーエレクトロニクスの売上増加とタッチスクリーン技術研究への投資は、カナダの北米市場における着実な成長を支えています。

タッチスクリーンディスプレイ市場:成長要因と課題

タッチスクリーンディスプレイ市場の成長要因ー

- 車載インフォテインメントシステムの需要増加:車載インフォテインメントシステムへのタッチスクリーンディスプレイの搭載は、直感的でコネクテッドな車内体験に対する消費者の期待の高まりを背景に、大きな成長の触媒となっています。最近の業界予測によると、2037年までに世界の新車の90%以上にタッチ対応インフォテインメントユニットが搭載されると予想されています。この需要増加は、電気自動車や自動運転技術の進歩と連動しており、大型のインタラクティブディスプレイによってナビゲーション、エンターテイメント、操作インターフェースが向上しています。例えば、テスラは全車種にタッチパネルを搭載し、従来のボタンやノブを廃止しました。こうした進歩により、OEMやサプライヤーは、応答性、耐久性、そしてグレアフリーのタッチインターフェースへの多額の投資を迫られています。

- 医療機器における用途拡大:タッチスクリーンディスプレイは、医療現場、特に患者モニタリングシステム、診断装置、医療キオスクなどでますます利用が広がっています。 2020年以降、非接触技術への世界的な移行が進み、デジタルヘルスへの投資が加速しています。タッチ対応システムは、患者とのインタラクションと業務効率の向上に不可欠なものとなっています。最近の統計によると、医療機器におけるタッチベースインターフェースの採用は、過去3年間で40%以上急増しています。例えば、フィリップスは画像診断装置およびモニタリング装置に高度なタッチ機能を統合し、救命救急環境におけるユーザビリティを向上させています。世界中の病院や診療所では、滅菌可能で応答性に優れ、ユーザーフレンドリーなタッチインターフェースの需要が今後も堅調に推移すると予想されます。

当社のタッチスクリーンディスプレイ市場調査によると、以下はこの市場の課題です。

- 高い製造コストと材料への依存:タッチスクリーンディスプレイの製造には、複雑なプロセスと、インジウムスズ酸化物(ITO)や高性能ガラス基板などの高価な原材料への依存が伴います。材料コストの変動や供給制限は、しばしば製造費の高騰につながり、メーカーの利益率に悪影響を及ぼします。さらに、様々な画面サイズや解像度で品質基準を維持するには、研究開発や精密機器への継続的な投資が必要であり、競争の激しい市場環境において小規模企業が効果的に事業を拡大していく上での障害となっています。

- 耐久性と環境感受性:タッチスクリーン、特に屋外や産業環境で使用されるものは、極端な温度、湿度、物理的衝撃にさらされることで性能低下の影響を受けやすいです。静電容量式と抵抗式はそれぞれ過酷な条件下で課題に直面し、信頼性と寿命に影響を与えます。メーカーは追加の保護層や耐久性向上戦略を組み込む必要があり、コストと複雑さの両方が増大します。これらの耐久性の問題は、医療、運輸、フィールドサービスなど、継続的な運用と高いパフォーマンスが不可欠な業界において大きな課題となります。

この市場の主要な成長要因のいくつかを理解します。

タッチスクリーンディスプレイ市場のセグメンテーション

ディスプレイタイプ別(静電容量式、抵抗膜式、赤外線式、表面弾性波(SAW)、光学式)

静電容量式ディスプレイは、優れた応答性、マルチタッチ機能、そして耐久性を理由に、2037年までに世界のタッチスクリーンディスプレイ市場の48.3%の収益シェアを占めると予測されています。これらのディスプレイは、スムーズでユーザーフレンドリーな操作性が求められるスマートフォン、タブレット、キオスク端末などで広く使用されています。スマートデバイスの世界的な普及拡大により、静電容量式技術の需要は著しく高まっています。さらに、フレキシブルで折りたたみ可能な静電容量式ディスプレイの進歩により、新興分野への応用が拡大しています。材料科学の革新により感度と耐久性が向上し、様々な業界で静電容量式タッチスクリーンの導入がさらに促進されています。

アプリケーション別(コンシューマーエレクトロニクス、自動車、産業、ヘルスケア、小売・ホスピタリティ)

スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスの売上増加に支えられ、コンシューマーエレクトロニクス分野は、世界のタッチスクリーンディスプレイ市場において大きなシェアを占めると予想されています。タッチスクリーンはこれらのデバイスにおいて標準的なユーザーインターフェースとしての地位を確立し、利便性とユーザーエンゲージメントを向上させています。低消費電力タッチスクリーン技術の発展により、バッテリー効率が大幅に向上し、デバイスの長時間使用が可能になり、市場の成長を刺激しています。さらに、タッチディスプレイを搭載したスマートホームデバイスの普及により、このセグメントの影響力は拡大しており、タッチスクリーンディスプレイ市場におけるコンシューマーエレクトロニクスの重要な収益源としての地位は確固たるものになっています。

タッチスクリーンディスプレイ市場の詳細な分析には、次のセグメントが含まれます。

|

ディスプレイタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

タッチスクリーンディスプレイ市場を席巻する企業:

タッチスクリーンディスプレイ分野の大手企業は、静電容量式マルチタッチセンサー、OLEDおよびフレキシブルディスプレイ、触覚フィードバック、ディスプレイ内指紋認証といった最先端技術を活用し、競争力を維持しています。材料と製造方法の改良は、画面の耐久性、応答性、エネルギー効率の向上に貢献しています。AIとIoTの導入により、よりインテリジェントなインターフェースとシームレスな接続性が提供され、ユーザーエクスペリエンスが大幅に向上します。これらの進歩により、市場参加者は、コンシューマーエレクトロニクス、自動車、ヘルスケア、産業オートメーションなど、幅広いアプリケーションに対応できるようになり、製品の差別化を促進し、急速に変化する業界における主導的地位を確固たるものにしています。

タッチスクリーンディスプレイ市場を支配する注目の企業

- Samsung Display

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- LG Display

- BOE Technology Group

- Innolux Corporation

- AU Optronics

- Sharp Corporation

- Visionox

- Tianma Microelectronics

- JDI (Japan Display Inc.)

- Corning Incorporated

- Japan Display Inc. (JDI)

- Sharp Corporation

- Kyocera Corporation

- TDK Corporation

ニュースで

- 2025年4月、Samsung Displayは、Appleが2026年に発売予定の待望の折りたたみ式iPhoneのOLEDパネル供給元に選定されました。この提携は、Appleの厳格な折りたたみ式デバイス要件を満たす、高品質で折り目がつきにくいOLEDディスプレイの製造におけるSamsungの優れた専門知識を際立たせています。折りたたみ式iPhoneは、7.8インチのメインディスプレイと5.5インチのサブスクリーンを搭載し、現在の折りたたみ式スマートフォンに似たブックスタイルのデザインを採用すると予想されています。

- 2025年5月、Innolux Corporationは、マイクロLEDおよびミニLED技術における最新のイノベーションを発表しました。同社は、広い色域と低消費電力を誇る世界初の「色変換フリータイリングシームレスAM-MicroLEDミラーディスプレイ」と「高PPI AM-MicroLEDミラーディスプレイ」を発表しました。これらの技術革新は、スマートコックピット、小売、エンターテインメント分野での利用を想定しており、イノラックスが複数の分野におけるデジタル体験の革新に注力していることを示しています。

- 2025年4月、Japan Display Inc.は、米国政府の米国内ディスプレイ製造促進策に沿って、米国におけるOLED生産能力の強化に注力します。この戦略的決定は、自動車および民生用電子機器市場特有の要件に合わせた高品質のOLEDパネルを供給することで、JDIの自動車および民生用電子機器業界における地位を強化することを目的としています。

- 2025年4月、Sharp Corporationは、高度なタッチ機能を製品ラインに組み込むことで、ディスプレイ技術の提供を強化します。シャープは、民生用電子機器や自動車システムを含む様々な用途におけるインタラクティブスクリーンの需要の高まりに対応し、タッチ感度と耐久性を向上させたディスプレイの開発に注力しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針