当社の信頼できる顧客

日本の飽和脂肪酸市場調査、規模、傾向のハイライト(予測2026ー2035年)

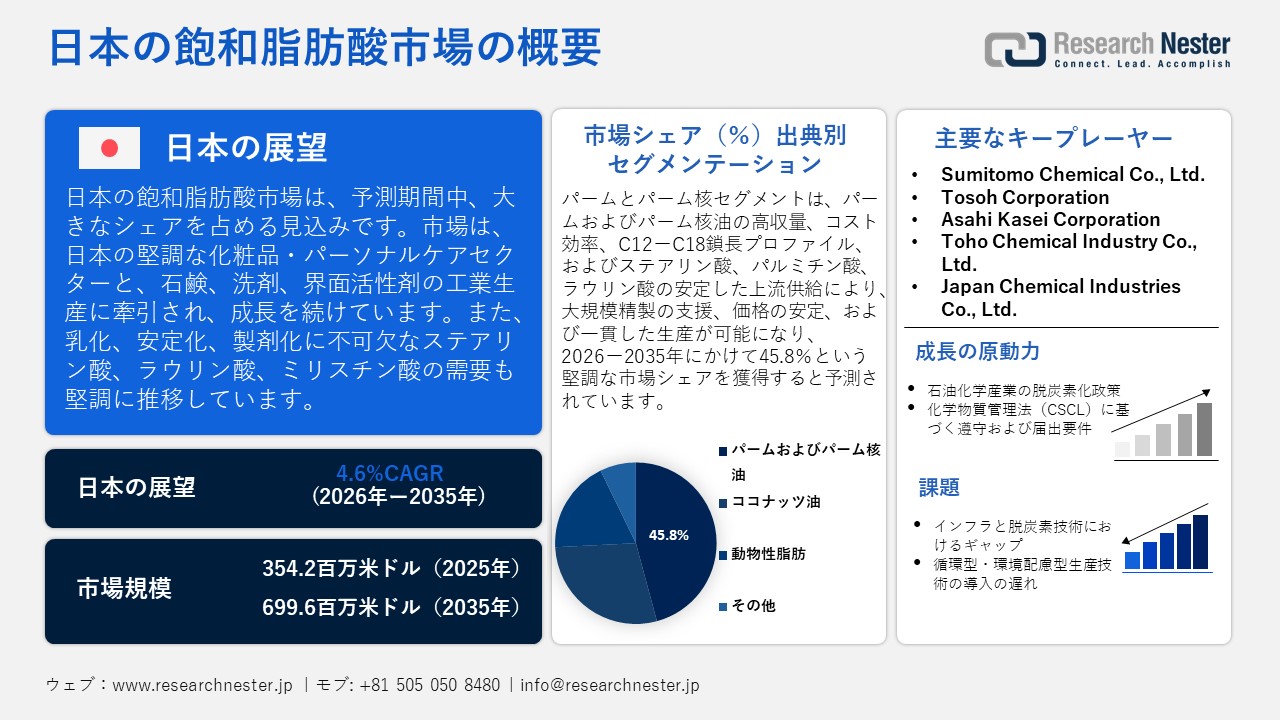

日本の飽和脂肪酸市場規模とシェアは、2025年には354.2百万米ドルと推定され、2035年末には699.6百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.6%で成長が見込まれています。2026年には、日本の飽和脂肪酸の業界規模は367.5百万米ドルに達すると予想されています。

日本の飽和脂肪酸市場は、予測期間中に大幅な成長が見込まれています。これは主に、石鹸、洗剤、界面活性剤などの工業製品の製造が継続的に行われていることが要因です。これらの製品の構造には、脂肪酸および脂肪酸誘導体が不可欠な構成要素として必要とされます。例えば、花王株式会社の化学事業部門は、ステアリン酸(LUNAC S-98)やラウリン酸(LUNAC L-98)といった精製飽和脂肪酸を販売しており、これらは石鹸、洗剤、その他の界面活性剤製品に使用されています。これは、日本国内における飽和脂肪酸の産業需要が持続的に存在することを示しています。さらに、経済産業省(METI)によると、石鹸、合成洗剤、界面活性剤のカテゴリーは日本の生産動態統計で常に報告されており、このカテゴリーが国内製造活動および産業サプライチェーンにおいて重要な位置を占めていることが分かります。ステアリン酸やラウリン酸などの飽和脂肪酸は、界面活性剤の合成、構造化、乳化に必要不可欠であるため、下流の化学製品生産量は脂肪酸需要を直接的に反映する指標となります。

さらに、日本の化粧品およびパーソナルケア製品製造部門の規模と安定性は、皮膚軟化剤、粘稠剤、処方安定剤としての飽和脂肪酸に依存しています。例えば、日本の大手化粧品メーカーである資生堂は、保湿クリームにステアリン酸、ミリスチン酸、ラウリン酸を配合しています。これは、飽和脂肪酸が皮膚軟化剤、粘稠度向上剤、安定剤として使用できることを証明しており、日本のパーソナルケア製造業界における継続的な需要を支えるのに役立っています。さらに、日本は油脂化学原料として輸入油脂に構造的に依存しているため、日本での農業が成長しなくても脂肪酸処理の産業的処理能力が維持されることが保証されています。農林水産省(MAFF)の食料・農業・農村白書では、脂肪酸加工の供給源として輸入に継続的に依存していることが確認されており、国内での油糧種子生産がないために日本は依然として輸入植物油脂に大きく依存していることが裏付けられています。

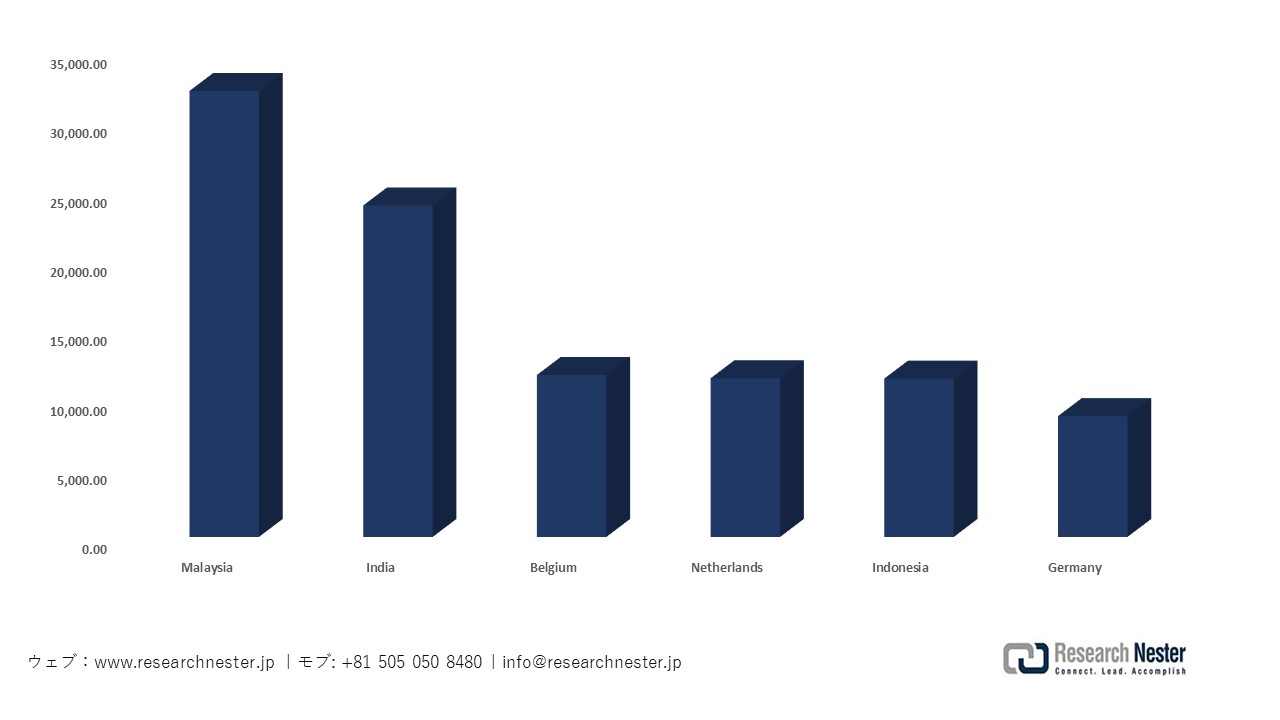

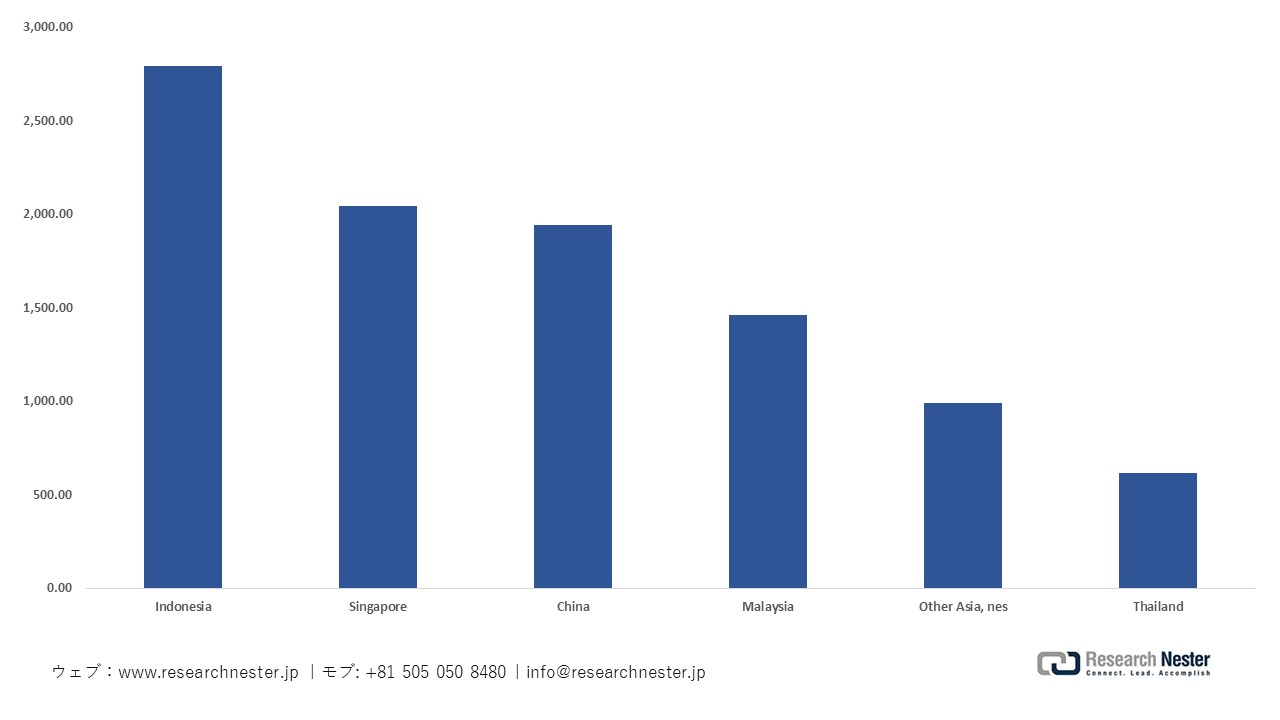

日本の飽和脂肪酸サプライチェーンは、輸入原料に依存した調達と国内での下流工程における製造・配合を特徴としています。2023年、日本はパルミチン酸、ステアリン酸、およびそれらの塩とエステルを総額48,770,560米ドル、数量30,428,100キログラム輸入しました。最大の供給国はマレーシアで22,312,850米ドル、16,207,100キログラム、次いでインドネシアが13,246,590米ドル、10,170,000キログラムでした。同時に、日本は中国に10,291,040キログラム(2,975,470米ドル)、韓国に1,967,530キログラム(1,652,100米ドル)をそれぞれ輸出しました。これらの輸出入は、国内産業への原材料の安定供給を支え、日本の飽和脂肪酸市場の成長に貢献しています。同様に、2023年には、日本はマレーシア、インド、インドネシアなどの主要供給国から産業モノカルボン酸脂肪酸および酸油を輸入し、マレーシアからの輸入額は32,104.73千米ドルに達しました。一方、産業モノカルボン酸脂肪酸および酸油の輸出額は11,734.48千米ドルでした。

さらに、高機能樹脂である飽和ポリエステル樹脂の日本の生産者物価指数は11月が127.6、2月が127.5であり、オレオケミカルおよび飽和脂肪酸の加工を促進する化学原料の日本国内の生産者価格は安定していた。樹脂化学品の価格が常に高騰しているため、飽和脂肪酸メーカーの間で原材料の価格が予測可能となり、石鹸、洗剤、特殊配合物に関連する化学品バリューチェーン全体への投資信頼にプラスの影響を与えています。業界における研究開発および展開は、生産能力の向上ではなく、プロセス効率、品質管理、規制遵守に引き続き重点が置かれており、これは化学物質の安全性、トレーサビリティ、業界における安定した生産を重視する経済産業省の産業政策と一致しています。

日本: 2023年におけるへのパルミチン酸、ステアリン酸、それらの塩およびエステルの国別輸入量

|

日本 |

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

マレーシア |

22,312.85 |

16,207,100 |

|

|

インドネシア |

13,246.59 |

10,170,000 |

|

|

中国 |

4,225.05 |

1,566,830 |

|

|

韓国 |

3,536.03 |

602,626 |

|

|

シンガポール |

1,951.93 |

927,078 |

|

|

アメリカ合衆国 |

1,117.53 |

50,493 |

|

|

タイ |

1,091.53 |

526,660 |

|

|

その他のアジア諸国(その他) |

900.70 |

317,854 |

日本:2023年におけるパルミチン酸、ステアリン酸、それらの塩、およびエステルの国別輸出量

|

日本 |

パートナー国 |

輸出価値(千米ドル) |

数量(kg) |

|

中国 |

2,975.47 |

662,534 |

|

|

大韓民国 |

1,652.10 |

241,471 |

|

|

その他のアジア諸国(その他) |

1,124.96 |

246,569 |

|

|

タイ |

924.44 |

236,035 |

|

|

アメリカ合衆国 |

854.31 |

72,585 |

|

|

ベトナム |

789.22 |

192,642 |

|

|

インドネシア |

377.03 |

74,121 |

|

|

ケニア |

228.83 |

64,000 |

2023年における日本の工業用モノカルボン酸脂肪酸・酸性油の国別輸入量

2023年における日本の工業用モノカルボン酸脂肪酸・酸性油の国別輸出量

日本の飽和脂肪酸市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.6% |

|

基準年市場規模(2025年) |

354.2百万米ドル |

|

予測年市場規模(2026年) |

367.5百万米ドル |

|

予測年市場規模(2035年) |

699.6百万米ドル |

|

地域範囲 |

|

日本の飽和脂肪酸市場 – 地域分析

日本の飽和脂肪酸市場は、化学・製造業にとって戦略的に重要な位置を占めており、パーソナルケア、自動車材料、エレクトロニクス、食品加工、ヘルスケアといった下流産業を支えています。飽和脂肪酸は、界面活性剤、プラスチック添加剤、潤滑剤、医薬品添加剤、化粧品製剤などのオレオケミカル中間体として使用されます。例えば、New Japan Chemical Co., Ltd.は、製品ポートフォリオの中で、ステアリン酸、ラウリン酸、パルミチン酸を、界面活性剤、プラスチック添加剤、潤滑剤、化粧品原料、医薬品関連製剤の製造に使用される主要なオレオケミカル製品として明記しています。経済産業省の化学工業統計によると、有機化学製品の生産は日本の工業生産において重要な要素であり、脂肪酸は基礎化学品分野に分類され、国内生産と輸出製造の両方を支えています。

日本における飽和脂肪酸の主な用途には、化粧品やパーソナルケア製品、石鹸・洗剤、産業潤滑油、ゴム・プラスチック加工、医薬品製剤などがあります。例えば、花王株式会社は、ステアリン酸とパルミチン酸をパーソナルケア製品、家庭用製品、界面活性剤、乳化剤、化粧クリームなどの製造に不可欠な原料として使用しています。これらの脂肪酸は石鹸や洗剤にも添加されており、日本の化学産業および消費財産業における多岐にわたるアプリケーションを示しています。同様に、NOF Corporationは飽和脂肪酸とその誘導体を製造しており、工業用潤滑油、ゴム加工、プラスチック添加剤、医薬品中間体などに利用されています。同社の公式製品ラインナップは、ステアリン酸、パルミチン酸、ラウリン酸がこれらのアプリケーションすべてに使用されていることを示しており、日本が高純度オレオケミカル中間体を輸入する理由を裏付けています。飽和脂肪酸は、金属石鹸や加工助剤としても使用されており、これらは自動車部品、電子材料、建設関連プラスチックなどの工業用途において重要な役割を果たしています。

日本の高度に発展した産業環境は、国内消費および輸出市場を支える化学工業と製造業に大きく依存しています。千葉県は、飽和脂肪酸をはじめとする化学産業の主要な成長拠点として発展してきた産業地域の一つです。千葉県には、東京湾沿岸に位置する日本最大級の化学コンビナートである京葉臨海工業地帯があります。この地域は千葉市、市原市、袖ケ浦市などの都市にまたがり、複数の石油化学、エネルギー、素材生産施設が集積しています。千葉県の公式産業統計によると、県内の製造品出荷額全体のうち、京葉臨海工業地帯が約60%を占めています。千葉県における化学プラントの集積と統合された物流システムは、パーソナルケア製品、プラスチック、潤滑油、工業用化学品などに使用される精製脂肪酸、中間体、添加剤の日本全国への供給を支えています。千葉市は戦略的に有利な立地条件にあり、産業基盤も確立されているため、日本の飽和脂肪酸市場における主要拠点となっており、サプライチェーンへの効率的な統合を可能にするとともに、日本の化学製造業全体にも重要な貢献をしています。

飽和脂肪酸産業を強化するため、日本は化学産業を支援し、イノベーションを促進し、規制遵守を徹底し、市場の持続可能な発展を実現するために、国際的および地域的な関係を積極的に発展させています。例えば、製品評価技術基盤機構(NITE)はヨーロッパ化学物質庁(ECHA)と継続的な協力関係を維持しており、情報交換、科学的議論、化学物質規制の調和化に取り組んでいます。この連携を通じて、日本の製造業者は国際的な規制枠組みの中で円滑に事業を展開することができ、脂肪酸およびその誘導体の製造・輸出にとって有益となっています。同様に、日本が2024年のOECD化学物質安全閣僚理事会に参加することは、世界の化学物質規制を強化するものであり、安全基準の策定や政策の整合化のためのプラットフォームとなっています。

日本の飽和脂肪酸市場は戦略的に重要な市場であり、化粧品、医薬品、工業分野における高純度・特殊誘導体への需要の高まりにより、今後成長が見込まれます。持続可能な原料の使用、改良された触媒プロセス、費用対効果の高い製造システムの導入は、事業運営とコスト競争力の向上につながります。政府による循環型化学物質の利用促進策や国際的な規制基準への準拠に向けた取り組みは、市場の安定性をさらに高めるでします。バイオベースのパーソナルケア製品、潤滑剤、ポリマー添加剤の使用の増加は、強力なイノベーション主導のトレンドであり、日本は世界の化学市場において精製および特殊脂肪酸の強力な基盤を築いています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Shiseido Company, Limited

- 消費単位(量)

- 飽和脂肪酸調達に割り当てられた収益の割合

- 飽和脂肪酸への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Lion Corporation

- 消費単位(量)

- 飽和脂肪酸調達に割り当てられた収益の割合

- 飽和脂肪酸への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Unicharm Corporation

- 消費単位(量)

- 飽和脂肪酸調達に割り当てられた収益の割合

- 飽和脂肪酸への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- KOSÉ Corporation

- 消費単位(量)

- 飽和脂肪酸調達に割り当てられた収益の割合

- 飽和脂肪酸への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Pola Orbis Holdings

- 消費単位(量)

- 飽和脂肪酸調達に割り当てられた収益の割合

- 飽和脂肪酸への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の飽和脂肪酸市場:成長要因と課題

日本の飽和脂肪酸市場の成長要因ー

- 石油化学産業の脱炭素化政策:日本政府が石油化学産業の脱炭素化を重視する姿勢を強めていることから、飽和脂肪酸を含む持続可能で再生可能な化学原料への需要が高まっています。企業は、低炭素エネルギー源の利用と炭素循環の活用に重点を置くことで、従来の化石燃料由来の中間原料の使用を避けています。例えば、Mitsui Chemicalsは、従来の化石燃料由来の中間原料ではなく、Neste RE社の再生可能原料を使用することで炭素排出量を削減し、持続可能な生産への移行を推進しており、これが飽和脂肪酸市場の拡大につながっています。この変化は、潤滑油、界面活性剤、化粧品などの工業用途において、代替品としてオレイン酸などの脂肪酸の使用を促進しています。経済産業省(METI)の公式分析と国の統計によると、化石燃料原料への依存度を低減するために、産業構造の再構築が継続的に進められています。脱炭素化フレームワークの政策は、化学メーカーに対し、再生可能原料の導入と低炭素製品の製造を促すものであり、飽和脂肪酸のサプライチェーン構成に影響を与えています。こうした政策に支えられた移行は、環境的に持続可能な生産による脂肪酸製品市場の発展を促進し、日本のカーボンニュートラル目標の達成にも貢献しています。

- 化学物質管理法(CSCL)に基づく遵守および届出要件:飽和脂肪酸市場は、化学物質の取り扱い、登録、供給に関する製造業者および輸入業者の規制遵守によって牽引されています。企業は、飽和脂肪酸などの工業用化学物質について、製造または輸入前にリスクに関する届出と評価を行うことが義務付けられています。これにより、生産行動と記録の均一性が促進され、安全性、品質、トレーサビリティが向上し、間接的に市場の信頼性と製品の受容性の向上につながります。経済産業省、環境省、厚生労働省が共同で管轄する化学物質管理法(CSCL)に基づき、一定量を超える化学物質は、人の健康、環境、安全に対するリスクについて報告および評価を受ける必要があります。すべての化学産業はこの法律の規制を受けており、取り扱い、登録、供給のプロセスに影響を与えています。CSCLの遵守は、合法的な事業運営を保証し、日本の化学産業における市場の安定性を確保します。

当社の日本の飽和脂肪酸市場調査によると、以下はこの市場の課題です。

- インフラと脱炭素技術のギャップ:日本の飽和脂肪酸メーカーは、インフラの不足と脱炭素技術の利用可能性の低さという大きな課題に直面しています。政府は低炭素生産技術の利用を奨励していますが、ほとんどの化学プラントには、炭素回収設備、水素関連設備、再生可能エネルギー統合システムなど、必要な設備が整っています。このギャップが省エネルギー・低排出プロセスへの移行を遅らせ、生産者は従来型の排出量の多いプロセスを使用せざるを得ない状況になっています。その結果生じる非効率性は、国内および国際市場における生産コストの上昇と競争力の低下につながっています。さらに、新たなカーボンニュートラル要件の達成に苦慮する企業は、インフラの制約にも直面しており、持続可能な生産の拡大や、環境要件を満たす脂肪酸製品に対する需要の高まりへの対応が困難になっています。

- 循環型・環境配慮型生産技術の導入の遅れ:日本の飽和脂肪酸市場は、循環型・環境配慮型生産技術の導入の遅れによって悪影響を受けています。政府はバイオマス由来原料やケミカルリサイクルを奨励していますが、ほとんどのメーカー、特に中小企業は、持続可能な生産に必要な新技術への投資に苦慮しています。このため、従来型の化石燃料由来原料の使用が継続され、環境政策や消費者の持続可能性への要求が高まる中で、こうした原料の使用はますます問題視されています。こうした変化の遅れは、脂肪酸市場における環境に優しい製品の市場シェアを低下させ、成長機会を阻害し、バイオマス由来原料や循環型生産システムを導入した企業に対する競争力を弱めています。このような導入の遅れは、業界が規制圧力や世界の持続可能性トレンドに対応する能力を制限することにもつながります。

この市場の主要な成長要因のいくつかを理解します。

日本の飽和脂肪酸市場のセグメンテーション

パームおよびパーム核油セグメントは、高い収穫量と工業用オレオケミカル生産に最適な炭素鎖長プロファイル(C12ーC18)を持つことから、2035年までの予測期間において45.8%という最大の収益シェアで成長すると予想されています。これらの油の生産量が多いことで、大規模精製業者にとって原材料コストが削減され、ステアリン酸、パルミチン酸、ラウリン酸といった飽和脂肪酸の安定した供給が確保されます。これは、飽和脂肪酸セグメントの供給量を直接増加させ、価格の安定化につながります。例えば、2023年に日本はパーム油とその分画油を670,856,000kg、702,832.38千米ドル相当輸入しました。これは、ステアリン酸、パルミチン酸、ラウリン酸といった安定した低コストの飽和脂肪酸原料が存在するため、飽和脂肪酸セグメントの安定供給が手頃な価格で保証されていることを示しています。さらに、日本の農産物貿易統計および農林水産省の報告によると、日本は輸入油脂への依存度が高く、パーム油の価格と供給の変動は国内のオレオケミカル産業の経済状況と生産計画に大きな影響を与えています。したがって、パーム油およびパーム核油の輸入は主要な輸入原料であり、飽和脂肪酸バリューチェーン全体における規模、利益率、投資判断を支えています。

精製・分画脂肪酸セグメントは、2026年から2035年までの予測期間において42.6%という顕著なシェアで成長すると予測されています。これは、分画によって化粧品、医薬品、特殊産業用途で必要とされる高純度、鎖長選択性、製品均一性が得られるためです。例えば、日本化粧品工業連合会が発表した日本の化粧品出荷額に関する公式統計(経済産業省統計に基づく)によると、2023年には同産業が高い生産量を記録しており、市場ニーズはスキンケア製品やパーソナルケア製品の乳化剤、安定剤、配合強化剤として、精製・分画脂肪酸の形で高純度の油脂化学原料を必要としていることが示されています。さらに、精製・分画プロセスによって、汎用的な粗原料がより高付加価値で用途特化型のグレード(例えば、蒸留ステアリン酸、ラウリン酸分画物)にアップグレードされ、製造業者は厳格な製品および安全要件を満たし、高価格を実現することが可能になります。経済産業省が用いる産業分類では、精製脂肪酸は日本の化学産業における経済的重要性を示すために、独立した製品カテゴリーとして分類されています。これらの高付加価値分画物は、製品の多様化、特殊グレードの輸出、パーソナルケアおよび医薬品サプライチェーンにおける川下メーカーとの連携強化を可能にすることで、収益拡大につながります。

当社の日本の飽和脂肪酸市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

出典別 |

|

|

フォームとバリューチェーン別 |

|

日本の飽和脂肪酸市場を席巻する企業:

日本の飽和脂肪酸市場は、NOF Corporation(東京)、Kao Corporation(東京)、Mitsui Chemicals, Inc.(東京)、Nippon Shokubai Co., Ltd.(大阪)など、複数の大手油脂化学メーカーや化学メーカーが存在し、競争は中程度です。さらに、地域密着型の中堅特殊化学品メーカーも複数存在します。この市場は、大規模な生産能力と統合されたサプライチェーンを持つ既存企業によって支配されてきました。主要企業が競争力を維持するために採用している戦略としては、高純度・特殊脂肪酸製品ポートフォリオの拡充、環境に配慮した持続可能な技術の研究開発、海外企業との提携、そして上流の原料供給における垂直統合の強化などが挙げられます。これらの戦略は、供給の安定性、製品イノベーション、規制および持続可能性基準への準拠を保証し、日本市場における各社のリーダーシップを強化するとともに、他市場への輸出機会を拡大するものです。

日本の主要飽和脂肪酸メーカー

- NOF Corporation (Tokyo)

- Kao Corporation (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- New Japan Chemical Co., Ltd. (Osaka)

- Nippon Shokubai Co., Ltd. (Osaka)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Tosoh Corporation (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Toho Chemical Industry Co., Ltd. (Tokyo)

- Japan Chemical Industries Co., Ltd. (Shizuoka)

以下は、日本の飽和脂肪酸市場における各企業の事業対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、Cosmo Oil Co., Ltd.は、バイオエタノールを原料とする持続可能な航空燃料(SAF)製造事業が、経済産業省による2024年度の公募事業において補助金交付対象プロジェクトに採択されたことを発表しました。この事業は、Mitsui and Co.,と共同で、アルコール・トゥ・ジェット(ATJ)技術を活用し、日本の低炭素燃料計画に基づき、2025年度までに堺製油所で年間約30,000キロリットルのSAFを製造・供給するものです。このプロジェクトは、水素化処理エステル・脂肪酸(HEFA)プロセスを採用し、バイオマス由来原料を航空燃料に変換します。これは、脂肪酸誘導体や再生可能原料処理技術の産業用途の拡大を示すものであり、飽和脂肪酸中間体の需要にも間接的に影響を与え、日本の化学産業バリューチェーンの維持に貢献しています。

- 2024年3月、Mitsui Chemicals, Inc.は、大阪工場において日本初となるバイオ・循環型クラッカーの稼働開始を発表しました。このクラッカーでは、廃プラスチック由来の熱分解油をクラッカーユニットに投入し、マスバランス戦略によって基礎化学品およびプラスチックのケミカルリサイクル誘導体を生成します。このプログラムは、石油由来原料への依存を低減し、化学原料の循環型経済を実現することが期待されており、日本の油脂化学バリューチェーンに有益なだけでなく、界面活性剤、ポリマー、機能性材料などの中間体を必要とする下流産業にも貢献します。この計画には、KAO Corporationとの協力によるリサイクルサイクルの改善と、ISCC PLUS要件に従ってリサイクルされる化学製品の市場拡大が含まれています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針