当社の信頼できる顧客

日本のリサイクル炭素繊維市場調査、規模、傾向のハイライト(予測2026―2035年)

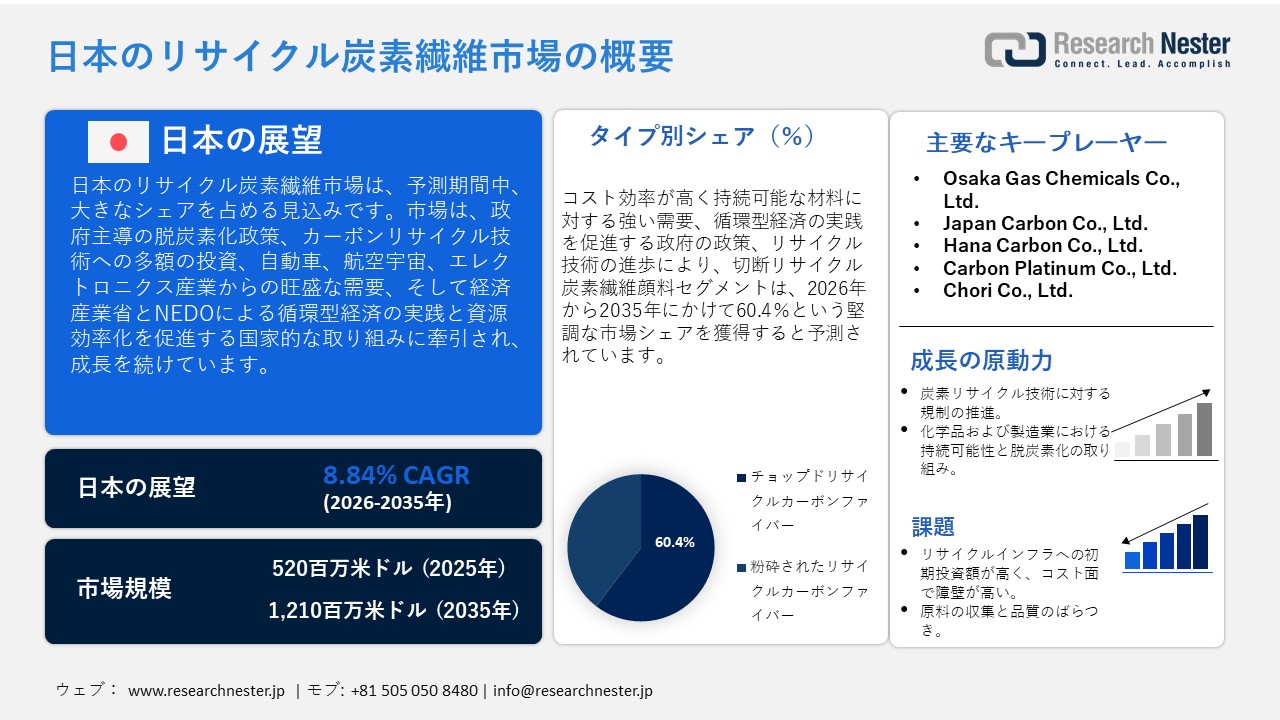

日本のリサイクル炭素繊維市場規模は、2025年には520百万米ドルを超え、2035年末には1,210百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.84%で拡大します。2026年には、日本のリサイクル炭素繊維市場の業界規模は560百万米ドルに達すると予測されています。

日本のリサイクル炭素繊維市場は、主に政府主導の製造エコシステムのCO2削減に向けた取り組みによって牽引され、今後数年間で大幅に成長すると予想されており、軽量自動車、航空宇宙、産業用自動車における再生炭素繊維の需要が高まっています。例えば、新エネルギー・産業技術総合開発機構(NEDO)のカーボンリサイクルおよび次世代火力発電技術開発プロジェクトにおいて、日本政府は2025年度に産業用CO2分離・回収およびカーボンリサイクル技術に138.4億万円を投入する計画でした。さらに、経済産業省(METI)が2023年6月に発表した国家カーボンリサイクルロードマップでは、カーボンリサイクル技術(炭素繊維複合材の再利用を含む)が戦略的成長分野に位置付けられ、先行者投資や産業横断的なCO₂サプライチェーン形成への支援が拡充されています。

政府はまた、産業の脱炭素化を可能にし、資源循環を改善するために、再生炭素繊維の研究開発と産業化を推進しています。例えば、この素材の高性能は、航空宇宙産業の生産過程で発生するスクラップから作られた東レのリサイクル炭素繊維の使用といった作業特性によって実証されており、これが業界でのこの素材の人気が高まっている理由です。カーボンリサイクルは、自動車、航空宇宙、電子産業におけるリサイクル炭素繊維の産業利用を促進するため、経済産業省と環境省によるグリーン成長と循環型経済政策の一部となっています。したがって、脱炭素化の需要と政府が支援するリサイクルインフラの融合が、日本におけるリサイクル炭素繊維の原動力となっています。

サプライチェーンの面では、炭素繊維とそのリサイクルに基づく製造・加工が増加しており、複合材料とスクラップの取引フローも重要性を増しています。 2025年6月に東レの子会社の一つに国際協力銀行(JBIC)を含む日本の金融機関から資金提供を受けた1億8000万米ドルの融資は、炭素繊維の海外生産を増やすことを目的としており、これは日本企業が世界中で生産施設を拡張し、サプライチェーンを強化していることを意味する。また、日本の炭素・黒鉛製品(2020年)生産者物価指数(2025年=100)は、2025年2月に103.20を記録した。この中程度の成長は、リサイクル炭素繊維産業がより大きな割合に成長しており、産業の成長はゆっくりとしたペースでリサイクル技術へのより多くの投資を促しているという事実に基づいているが、ゆっくりだが着実にコストインフレが起こっている。2023年に日本はカーボンブラックなどの形で2億2,767万2,770米ドルの炭素を輸入し、その量は合計1億1,042万キログラムであった。タイと韓国はそれぞれ62,107.80千米ドルと33,965,600千米ドルで主要な供給国でした。一方、日本はカーボン、カーボンブラック、その他のタイプのカーボンを輸出しており、その量は194,137.09千米ドル、量は48,708千キログラムでした。中国は58,475.36千米ドルで12,313,200キログラム、タイは26,995.58千米ドルで12,042,600キログラムで、主要な輸出先でした。この輸出入量は、日本で高まる再生炭素繊維の需要を満たすことができ、国内のリサイクルと生産に必要な原料を供給してサプライチェーンに貢献します。このエコシステム、製造能力の大幅な増加、貿易の開放、研究開発/スケールアップへの政府投資が相まって、日本のリサイクル炭素繊維市場の運営基盤を構成しています。

日本炭素(カーボンブラックおよびその他の形態の炭素の輸入量、国別、2023年)

|

日本 |

パートナー国 |

取引額(千米ドル) |

数量(kg) |

|

タイ |

62,107.80 |

33,965,600 |

|

|

韓国 |

51,428.20 |

36,057,200 |

|

|

中国 |

41,087.61 |

21,608,300 |

|

|

アメリカ合衆国 |

22,901.97 |

4,910,310 |

|

|

シンガポール |

16,066.10 |

1,922,100 |

|

|

独国 |

13,018.99 |

2,377,050 |

|

|

インド |

10,577.33 |

5,863,100 |

|

|

カナダ |

3,912.53 |

2,464,830 |

日本カーボン(カーボンブラックおよびその他の形態の炭素の輸出国別、2023年)

|

日本 |

パートナー国 |

取引額(千米ドル) |

数量(kg) |

|

中国 |

58,475.36 |

12,313,200 |

|

|

タイ |

26,995.58 |

12,042,600 |

|

|

アメリカ合衆国 |

19,074.44 |

2,650,280 |

|

|

韓国 |

13,998.09 |

1,878,150 |

|

|

スウェーデン |

12,286.55 |

1,364,000 |

|

|

インドネシア |

10,195.62 |

4,790,400 |

|

|

ベルギー |

7,981.23 |

666,440 |

|

|

インド |

6,929.99 |

2,418,710 |

日本のリサイクル炭素繊維市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.84% |

|

基準年市場規模(2025年) |

520百万米ドル |

|

予測年市場規模(2026年) |

560百万米ドル |

|

予測年市場規模(2035年) |

1,210百万米ドル |

日本のリサイクル炭素繊維市場地域分析:

日本のリサイクル炭素繊維市場– 地域分析

日本のリサイクル炭素繊維市場は、日本の産業環境と経済においてますます戦略的な役割を果たしています。日本は2050年までにカーボンニュートラルを目指す中で、材料リサイクル、軽量化、循環型製造を通じた環境への取り組みを重視する傾向にあり、リサイクル炭素繊維(RCF)は政策、製造、イノベーションの結びつきを担う重要な産業となっています。リサイクル炭素繊維の供給は、輸入バージン繊維への依存度を低減し、高付加価値製造業(自動車、航空宇宙、エレクトロニクス)を支えるだけでなく、経済産業省(METI)と新エネルギー・産業技術総合開発機構(NEDO)の産業重点分野にも貢献しています。例えば、METIとNEDOは、カーボンリサイクル・サプライチェーンの生産規模の拡大とコスト削減を促進するため、2024年10月に第6回カーボンリサイクル国際会議を開催する予定です。

日本におけるRCFの主な応用分野には、自動車・輸送、航空宇宙、産業・エレクトロニクス、風力エネルギー・海洋、建設、インフラなどがあります。日本は世界的な自動車製造拠点であり、燃費と排出ガス規制の強化により車両の軽量化が求められているため、自動車は大きな力を持っています。コンプライアンスとサプライチェーンのレジリエンスが重視されるようになり、航空宇宙分野ではリサイクル複合材の採用が進んでいます。電子機器メーカーもまた、高まる持続可能性基準に対応しながら、軽量化と性能向上を実現するために、RCFを使用した高級ハウジングを活用しています。例えば、帝人株式会社は、同社の炭素繊維強化熱可塑性樹脂(CFRTP)「Sereebo」がパナソニック株式会社のデジタル4Kビデオカメラ(HC-X2000およびHC-X1500)に使用されると発表しました。高性能複合材料(炭素繊維強化プラスチック)を使用することで、従来モデルより最大15%軽量化され、性能向上、軽量化、持続可能性を実現しました。

このエコシステムは、日本の大手企業に導入されています。例えば、Toray Industriesは、米国子会社において炭素繊維の生産・販売事業の拡大のため、国際協力銀行を通じて1億8,000万米ドルの融資を受けました。これは、リサイクル繊維サプライチェーンのカスタマイズに向けた上流工程の能力増強を示しています。さらに、経済産業省は炭素繊維・複合材料を経済安全保障促進法の対象とし、複合材料サプライチェーンの設備、研究開発、認証に744億円を割り当てました。サプライチェーンの開発には、能力開発とリサイクル原料供給の安定化に向けた取り組みが含まれます。例えば、広島県大崎上島にあるNEDOの実証拠点は、リサイクル炭素や複合材料といったカーボンリサイクル技術の研究開発・実証センターです。リサイクル繊維の供給量の変動を防ぐため、政府と産業界は、原料の変動、加工コストの削減、サプライチェーンのセキュリティ確保に取り組んでいます。

さらに、研究開発の取り組みは、炭素繊維複合材のコストとエネルギー効率の高いリサイクルに向けられており、これは循環型経済と脱炭素化の目標と一致しています。例えば、NEDOのカーボンリサイクルおよび脱炭素化技術に関する国際協力プロジェクト(2022~2026年度、予算2億5,000万円)は、国際協力と技術の普及を促進しています。さらに、最近の動きとしては、RCFの軽量複合材利用を背景とした需要の増加、リサイクル繊維への上流投資の増加、循環性を促進するより強固な政策枠組みなどが挙げられます。日本のOEMやサプライヤーが電動化、脱炭素化、資源を重視した製造業への取り組みを強化していることから、リサイクル炭素繊維市場は日本に大きな影響を与えるでしょう。そのためには、政府の支援、世界的な協力、そして技術開発が不可欠です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- リサイクル炭素繊維調達に割り当てられた収益の割合

- リサイクル炭素繊維への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- リサイクル炭素繊維調達に割り当てられた収益の割合

- リサイクル炭素繊維への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- リサイクル炭素繊維調達に割り当てられた収益の割合

- リサイクル炭素繊維への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries, Ltd.

- 消費単位(量)

- リサイクル炭素繊維調達に割り当てられた収益の割合

- リサイクル炭素繊維への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- リサイクル炭素繊維調達に割り当てられた収益の割合

- リサイクル炭素繊維への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のリサイクル炭素繊維市場:成長要因と課題

日本のリサイクル炭素繊維市場の成長要因ー

- カーボンリサイクル技術への規制強化:日本における炭素繊維リサイクルの検討を促す要因の一つは、炭素繊維材料のリサイクル材の使用を義務付ける政府の規制です。例えば、経済産業省は、グリーンイノベーション基金において、バイオ製造技術由来のCO2を直接原料とするカーボンリサイクルの推進に関する研究開発・社会実装計画を策定しました。この計画では、CO2を原料として活用し、実証から商業生産までを通してカーボンリサイクルのバリューチェーンを構築する企業を10年間にわたり継続的に支援します。日本のメーカーがこうした政策に対応しようと努力するにつれ、国内のリサイクル炭素繊維市場の成長予測に伴って、高品質のリサイクル炭素繊維の需要が高まっています。

- 化学・製造業における持続可能性と脱炭素化への取り組み:日本の化学・製造業は、持続可能性の目標を達成し、炭素負荷を最小限に抑えるために、リサイクル炭素繊維の利用をますます拡大しています。閣議決定されたGX(グリーン・トランスフォーメーション)実現に向けた基本方針では、10年間で150兆円(約1兆1000億米ドル相当)超の脱炭素化・産業変革投資が計画されています。この方針は、20兆円(約1400億米ドル)のGX経済転換債の発行を支援するとともに、生産プロセスの脱炭素化を義務付けています。化学メーカーがこれらの要件を遵守することで、リサイクル炭素繊維の導入意欲が高まり、日本のリサイクル炭素繊維市場は成長を続けています。

日本のリサイクル炭素繊維市場の課題です。

- リサイクルインフラへの初期投資額の高さとコスト障壁:リサイクルインフラ構築には、多額の初期投資と多額の初期資本が必要です。日本のリサイクル炭素繊維市場が直面する大きな課題は、インフラ整備に莫大な初期資本が必要となることです。NEDOが大崎上島に建設した実証施設のような大規模なリサイクル施設の建設には、高度な設備、エネルギー密度の高いプロセス、そして専門的な労働力が必要であり、運営コストが高くなります。しかし、グリーンイノベーション基金(推定約2兆円)を通じた政府の資金提供だけでは、多くの中小メーカーはリサイクル事業への参加に必要な資金を十分に確保できていません。この価格差はリサイクル炭素繊維の総生産量を制約し、業界が規模の経済を享受する上で支障をきたしています。その結果、市場の成長鈍化、製品価格の上昇、そして日本全体の化学・製造業全体の市場浸透率の低下につながっています。

- 原料の収集と品質のばらつき:日本のリサイクル炭素繊維業界が直面するもう一つの大きな課題は、炭素繊維廃棄物の供給を安定的かつ高品質に保つことです。使用済み製品に使用される複合材料には、様々な樹脂、ハイブリッド繊維、強化金属が含まれている場合があり、分離・精製が困難です。廃棄物の品質変化はリサイクル炭素繊維の機械的特性に直接影響を及ぼし、結果として製造される製品の性能にばらつきが生じます。この不均一性により、メーカーはバッチごとの強度と信頼性の一貫性を確保するのに苦労しており、自動車や航空宇宙産業など、材料の一貫性が求められる産業での大量使用を促進できていません。その結果、サプライチェーンの不安定化、リサイクル収率の低下、メーカーの非効率性が引き起こされ、日本のリサイクル炭素繊維市場における生産能力と収益性が制限されています。

この市場の主要な成長要因のいくつかを理解します。

日本のリサイクル炭素繊維市場のセグメンテーション

タイプ(ミルドリサイクル炭素繊維、チョップドリサイクル炭素繊維)

チョップドリサイクル炭素繊維は、2035年までに売上高シェアの60.4%を占めると予想されています。このサブセグメントは、コスト効率と性能のバランスが適切に取られているため、自動車、建設、電子機器を含む広大な産業用途市場への組み込みに最適であり、重要な成長エンジンとなります。チョップドリサイクル炭素繊維は、航空宇宙産業や自動車産業で廃棄された炭素繊維製品から製造されるため、原材料コストと環境負荷を低減します。例えば、ShinMaywa Industries, Ltdは、リサイクル炭素繊維(CFRP廃材)の事業化とCFRP廃材の供給強化を目的として、Fuji Design Inc.の出資(2022年8月開始)を行いました。フジデザインのリサイクル技術は、成形されたCFRPから炭素繊維を廃材として回収することができ、物性劣化がほとんどないため、再生繊維を構造プロセスに再利用することが可能です。このサブセグメントは、循環型経済の実践を促進する政府政策と資源リサイクル関連法の拡充、例えば自動車リサイクル法の制定によって、日本の製造業全体で複合材料のリサイクル率が向上したことが大きな要因となっています。持続可能な代替材料への高い需要と、経済産業省によるカーボンリサイクル技術の研究開発への強力な支援が相まって、産業の規模拡大とイノベーションを促進し、結果としてチョップドリサイクル炭素繊維の増加につながっています。

最終用途産業(自動車・輸送、航空宇宙、産業・エレクトロニクス、風力・海洋、建設・インフラ)

自動車・輸送セグメントは、日本のグリーン成長戦略の一環として、厳格な自動車燃費基準と二酸化炭素排出量削減要件を満たすため、リサイクル炭素繊維複合材を含む軽量・高強度材料の人気が高まっていることから、市場シェア50.2%と大幅に成長すると予測されています。日本は自動車のイノベーション設計において主導的な役割を果たしており、電気自動車(EV)やハイブリッド車の部品にリサイクル炭素繊維が活用されています。これは、車両の軽量化とエネルギー効率の向上につながる選択肢として、ますます人気が高まっているからです。例えば、Subaru Corporationの「HighPerformanceXFutureConcept」によると、この車両には、航空機部品の製造過程で発生する炭素繊維廃棄物をリサイクルして製造された炭素繊維製のリアウィング、ルーフ、ドアが採用されています。これは、車両の軽量化と低公害化に向けたスバルの取り組みの一つです。低炭素自動車技術に対する政府の政策とインセンティブの存在は、市場への投資と成長をさらに促進しています。さらに、自動車業界とリサイクル炭素繊維メーカーの協力は、生産量の増加とサプライチェーンの最適化を促進し、リサイクル炭素繊維市場の発展におけるこのサブセグメントの役割を強化しています。

日本のリサイクル炭素繊維市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

タイプ別 |

|

|

ソース別 |

|

|

最終用途産業別 |

|

日本のリサイクル炭素繊維市場を席巻する企業:

日本市場は、カーボンリサイクル技術において優れた提携関係と投資を持つ既存メーカーの存在によって、競争が激しくなっています。東レや三菱ケミカルといった戦略的な企業は、巨大な製造基盤と研究開発力を活かし、量産化と製品品質の向上に取り組んでいます。これらの戦略的取り組みには、カーボンリサイクルに関するパイロットプロジェクトの拡大、自動車産業や航空宇宙産業とのパートナーシップの構築、そして政府のグリーンイノベーションプログラムへの連携などが含まれます。こうした協調的な取り組みにより、資源効率と市場拡大が加速し、リサイクル炭素繊維材料における日本の技術的優位性が維持されています。

日本のトップリサイクル炭素繊維メーカー

- Toray Industries, Inc.

- Toho Tenax Co., Ltd.

- Mitsubishi Chemical Corporation

- Nippon Carbon Co., Ltd.

- Osaka Gas Chemicals Co., Ltd.

- Japan Carbon Co., Ltd.

- Hana Carbon Co., Ltd.

- Carbon Platinum Co., Ltd.

- Chori Co., Ltd.

- Teijin Limited

日本のリサイクル炭素繊維市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、 NAGASE & Co., Ltdは、千代田化工建設、フジデザイン、UCHIDAと共同で、フォーミュラEカーの損傷部品から炭素繊維を分離し、他の部品に再利用する新技術を発表しました。この技術は、繊維の長さと構造的完全性を維持し、廃棄物の発生を抑制することで、持続可能な高品質リサイクル炭素繊維の供給源を実現します。この技術は、自動車分野における高付加価値用途、特に高付加価値の電気自動車やハイブリッド車などの高付加価値用途を効率的に回収することを可能にし、日本のリサイクル炭素繊維市場の成長を促進します。また、環境にも優しく、持続可能性の向上、バージン炭素繊維への依存度の低減、そして国の政策で推進されているカーボンニュートラルと生産における高度な材料リサイクルという循環型生産システムの実現可能性を証明するものです。

- 2025年4月、Teijin Limitedは、Circulariseプラットフォームを通じて、アラミド繊維、炭素繊維、そしてリサイクル繊維を含む製品にデジタル製品パスポート(DPP)の活用を提案しました。このプログラムは、メーカーやOEMに対し、リサイクル炭素繊維の起源とライフサイクルに関する信頼できるデータを提供することで、繊維サプライチェーンのトレーサビリティと循環性を向上させます。帝人のDPPは、透明性の向上を通じて、自動車、電子機器、産業分野におけるリサイクル材料の利用を促進し、市場における成長を支援します。このイノベーションは、リサイクル炭素繊維の生産がデジタル追跡システムと連携することで材料の効率的な再利用を実現し、高性能リサイクル複合材料への信頼性を高めるため、日本におけるサステナビリティアジェンダの推進に貢献します。

- UBE Corporationは2024年4月、リサイクル炭素繊維複合材料を発売しました。これは、追跡可能な廃棄炭素繊維をエンジニアリングプラスチックに加工し、スポーツ用品や自動車製品に使用している製品です。この発売は、日本の循環型製造と軽量化推進に向けた重要な一歩です。炭素繊維廃棄物のリサイクルを通じて、UBEは原材料コストを削減し、持続可能性を高め、自動車・スポーツ業界で求められる高性能で環境に優しい複合材料の需要を満たしています。この発明は、材料の強度、軽量化、環境基準の遵守が重要となる産業において、この材料の利用を拡大することで、日本のリサイクル炭素繊維産業の成長に貢献します。この移転は、資源のリサイクルと持続可能な産業材料の採用を促進する政府の取り組みに沿ったものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針