当社の信頼できる顧客

日本の放射線治療装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

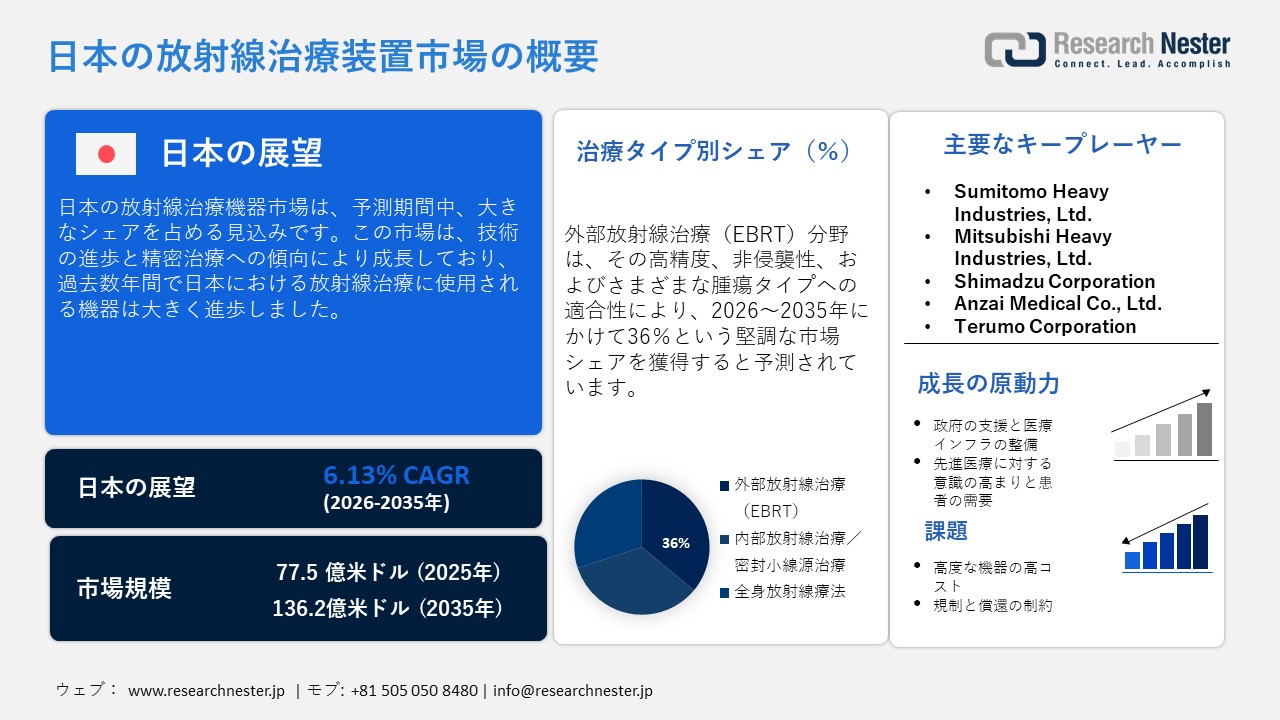

日本の放射線治療装置市場規模は、2025年には77.5 億米ドルを超え、2035年末には136.2億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.13%で拡大します。2026年には、日本の放射線治療装置市場の業界規模は80億米ドルに達すると予測されています。

技術開発と精密治療への新たな潮流により、ここ数年で日本における放射線治療機器は大きく進歩しました。多くの病院やがん治療センターでは、腫瘍をより正確に標的とするため、IMRT、IGRT、定位放射線手術といった最新技術を導入しています。また、病院や医療センターでは、ハイブリッド画像診断装置と治療装置を活用しています。放射線治療機器の設計における進歩は、より個別化された適応型放射線治療の普及につながっています。陽子線治療や重粒子線治療といった新しい治療法の登場は、日本の放射線治療機器市場の多様化をさらに進めています。

大規模な患者プールの存在は、強度変調放射線治療(IMRT)や画像誘導放射線治療(IGRT)といった先進的な治療法の導入機会を生み出しています。がん研究振興財団によると、2024年の日本のがん患者数は推定979,300人に達しています。精密治療の利用増加に伴い、治療計画機器をはじめとする関連機器の購入も増加すると予想されます。がん治療施設の地理的範囲の拡大は、日本全国で機器の需要を継続的に生み出すでしょう。

さらに、治療計画ソリューションの開発に人工知能(AI)と機械学習(ML)が組み込まれたことで、放射線治療の精度向上、線量投与の最適化、AIとMLを用いた人為的ミスの低減が実現しました。さらに、医療機器メーカーと医療従事者の連携により、イノベーションのレベルが合理化され、医療従事者が活動する特定の領域向けに、数多くの新しいタイプの医療機器が開発されています。患者の安全、治療の効率性、そして治療の有効性を主要な要素として、日本はがん治療に関する革新的な医療機器と治療ソリューションのリーダーになりつつあります。

日本における医療機器の出荷状況(2020~2022年)

|

年 |

現地生産高(百万米ドル) |

輸出額(百万米ドル) |

輸入額(百万米ドル) |

米国からの輸入(百万米ドル) |

市場規模(百万米ドル) |

為替レート(JPY/USD) |

|

2020年 |

22,477 |

9,114 |

24,310 |

9,272 |

37,674 |

106.8 |

|

2021年 |

23,689 |

9,131 |

25,629 |

8,755 |

40,187 |

109.84 |

|

2022年 (推定) |

19,501 |

7,410 |

22,661 |

7,937 |

34,752 |

131.46 |

出典:国際貿易局

2020年から2022年にかけて、日本への医療機器の出荷は、放射線治療機器分野における将来の発展を支える非常に強固な基盤を示しました。先進的な治療機器の大部分は日本に輸入されています。その結果、日本でがん治療を行う病院や診療所は、最新技術を備えたこれらのシステムを利用できるようになりました。医療機器市場全体の規模(大きい)はまた、治療を受ける患者数の増加と、患者にケアを提供するための新しく革新的な方法の必要性の高まりにより、治療型製品の需要が高まっていることを示しています。日本は先進的な治療製品の大部分を輸入しているため、これは外国企業と国内企業の両方に市場シェアを拡大する機会を生み出し、より高いレベルの競争とイノベーションにつながります。

日本の放射線治療装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.13% |

|

基準年市場規模(2025年) |

77.5 億米ドル |

|

予測年市場規模(2026年) |

80億米ドル |

|

予測年市場規模(2035年) |

136.2億米ドル |

日本の放射線治療装置市場 – 地域分析

日本の放射線治療装置市場 – 地域分析

東京では、人口の高齢化、がん患者数の増加、外科手術よりも放射線治療を好む人の増加など、様々な要因により、放射線治療機器の開発が急速に進んでいます。これらの要因が加速するにつれ、陽子線治療、強度変調放射線治療(IMRT)、画像誘導放射線治療(IMRT)といった新しい治療法が、東京の医療機関で一般的に利用されるようになりました。さらに、新技術と連携した物理的なインフラ整備、そして治療サービスに対する適切な償還を可能にする包括的な公衆衛生関連政策の導入が、これらのサービスの利用とアクセスの向上に貢献しています。これらのサービスを支える研究調査や進行中の臨床試験へのアクセス拡大も、市場の成長をさらに促進しています。

京都の放射線治療機器市場は、様々な技術的、学術的、そして臨床的な理由から、着実に成長を続けています。京都には、がん患者への高度な治療を含む、数多くの主要な医療機関や研究機関が存在します。これが、がん治療に利用可能な最先端の技術を搭載した機器に対する高い需要の基盤となっています。高齢化とがん罹患率の高さにより、今後も安定した需要が見込まれ、画像誘導放射線治療や定位放射線治療といった先進的な治療法を導入する病院や地域のがん診療所が増加すると予想されます。京都は地理的に恵まれた立地に加え、大学、研究機関、医療機器メーカーが集積しており、これらが相乗効果を発揮することで、大学、研究者、医療機器メーカーの間で技術やアイデアの交流が活発に行われる環境が整っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- National Cancer Center Hospital

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aichi Cancer Center Hospital

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kanagawa Cancer Center

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の放射線治療装置市場:成長要因と課題

日本の放射線治療装置市場:成長要因と課題

- 政府の支援と医療インフラ整備:政府は、がん治療技術の開発を支援するため、様々な医療政策やイニシアチブを通じて積極的な措置を講じてきました。例えば、2023年12月には、Japan Investment Corporation (JIC)と国立がん研究センター(NCC)が連携し、医療分野における研究開発成果の実用化と日本発の次世代産業の創出を推進しました。公立・私立病院における腫瘍学サービスの成長を促進するため、最新放射線治療に対する償還オプションへのアクセス拡大により、病院はより高性能な機器への投資機会を得ています。国家がん対策プログラムは早期診断と精密治療を優先しており、放射線治療システムの購入が堅調に増加しています。がん関連研究所や病院の設立など、医療インフラへの継続的な投資は、放射線治療ユニットの急速な増加につながるでしょう。

- 先進治療への意識と患者の需要の高まり:放射線治療の利点に対する認識の高まりを受け、患者と医師の双方から最新の放射線治療への需要が高まっています。患者は、治療中の副作用が少なく、回復期間が短い、より低侵襲で高精度な治療を希望しています。その結果、多くの病院が患者のニーズに応えるため、先進的な放射線治療システムを導入する準備を整えています。さらに、医師たちは、最適な臨床転帰を得る可能性を最大限に高めるのに役立つ新しい治療法の導入を積極的に推奨しています。高精度放射線治療とその用途に関する意識の高まりは、啓発キャンペーン、腫瘍学会議への参加、継続的な専門教育など、様々な要因にも起因しています。

当社の日本の放射線治療装置市場調査によれば、当該市場における課題は以下のとおりです。

- 先進機器の高コスト:強度変調放射線治療(IMRT)、画像誘導放射線治療(IGRT)、陽子線治療装置などの先進的な放射線治療装置の購入や維持には高額な費用がかかるため、小規模な病院や診療所では導入が困難な場合があります。多くの小規模病院や診療所は、スタッフの研修や新システムの導入に伴う追加コストに直面しており、そのため、高度放射線治療市場の成長は、これらの高額な機器購入に必要な追加リソースを持つ大規模な医療機関に限られています。

- 規制と償還に関する制約:日本では規制プロセスが複雑かつ長期にわたるため、放射線治療機器および技術の市場参入に影響を及ぼす可能性のある環境が整えられています。承認プロセスでは、製品の様々な側面について複数の申請を行う必要があり、その結果、新製品の市場投入が遅れる場合があります。さらに、これらの最新機器を用いた一部の高度治療に対する償還が限られているため、病院は新機器を購入するインセンティブが低下する可能性があります。結果として、これらの規制は業界の成長と、革新的な技術の導入・実装能力を鈍化させる障害となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の放射線治療装置市場のセグメンテーション

治療の種類別(外照射放射線治療(EBRT)、内照射放射線治療/密封小線源治療、全身放射線治療)

外照射放射線治療(EBRT)セグメントは、予測期間中、日本の放射線治療機器市場において36%という最大のシェアを占めると推定されています。EBRTは、高精度、非侵襲性、そして幅広い腫瘍種への適合性から、引き続き主要セグメントとなっています。さらに、直線加速器(LINAC)は、治療精度を向上させ、健常組織へのダメージを軽減する高度な技術をサポートするため、特に人気があります。日本の人口動態の動向と放射線治療インフラの整備への継続的な投資を考えると、LINACによるEBRTは、今後も放射線治療の基盤としての役割を担う可能性が高いと考えられます。

エンドユーザー別(病院、外来放射線治療センター/クリニック、専門がん治療センター/腫瘍クリニック)

病院セグメントは、2035年末までに日本の放射線治療機器市場において大きなシェアを占めると予想されています。病院、特に三次医療機関や専門がんセンターは、複雑ながん治療に必要なインフラ、患者数、そして専門医を擁しているため、放射線治療機器の主要なエンドユーザーであり続けます。さらに、一般的ながんの患者数が多く、高度な治療インフラが病院に集中していることから、このセグメントは最も高い収益シェアを占めると予想されます。

当社の日本の放射線治療装置市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

治療の種類別 |

|

|

製品別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の放射線治療装置市場を席巻する企業:

日本は放射線治療機器の巨大な市場を有しています。日本の放射線治療機器市場をリードする主要メーカーは、IMRT、IGRT、定位放射線手術といった技術を活用した革新的で高品質な放射線治療システムの開発・製造に取り組んでおり、医療従事者に対し、より安全で効果的ながん治療を提供する高度かつ精密な治療を提供しています。技術の進化に伴い、主要メーカーは病院やがんセンターがこれらの放射線治療をより迅速に患者に提供できるよう、新たな機器を次々と投入しています。その結果、これらの革新的な機器の利用が継続的に拡大しています。医療機関、研究機関、政府機関との強力なパートナーシップにより、主要放射線治療機器メーカーは、地域市場の特定のニーズや地域の規制当局の要件を満たす製品を開発し、市場への迅速な導入を支援しています。

日本の放射線治療装置市場における主要プレーヤーは以下のとおりです。

- Sumitomo Heavy Industries, Ltd.

- Mitsubishi Heavy Industries, Ltd.

- Shimadzu Corporation

- Anzai Medical Co., Ltd.

- Terumo Corporation

日本の放射線治療装置市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Sumitomo Corporation は2025年7月、がん放射線治療におけるAIソリューションを提供するスタートアップ企業であるAiRato株式会社への出資を発表しました。両社は、AiRatoの放射線治療計画支援ソフトウェアの国際独占販売契約を締結しました。2026年の販売開始を目指し、住友商事はアジア太平洋地域における規制遵守の確保に努めていきます。

- 2021年2月、 Fujitsu Laboratories Ltd.は、富士通研究所と共同で、富士通の量子コンピューティング技術「デジタルアニーラ」を活用し、組合せ最適化問題を高速に解くことで、ガンマナイフ(注1)放射線治療における放射線治療計画作成を大幅に効率化する技術を開発しました。ガンマナイフ放射線治療の対象となる疾患には、脳腫瘍や動静脈奇形などがあります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針