当社の信頼できる顧客

日本の閉塞デバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

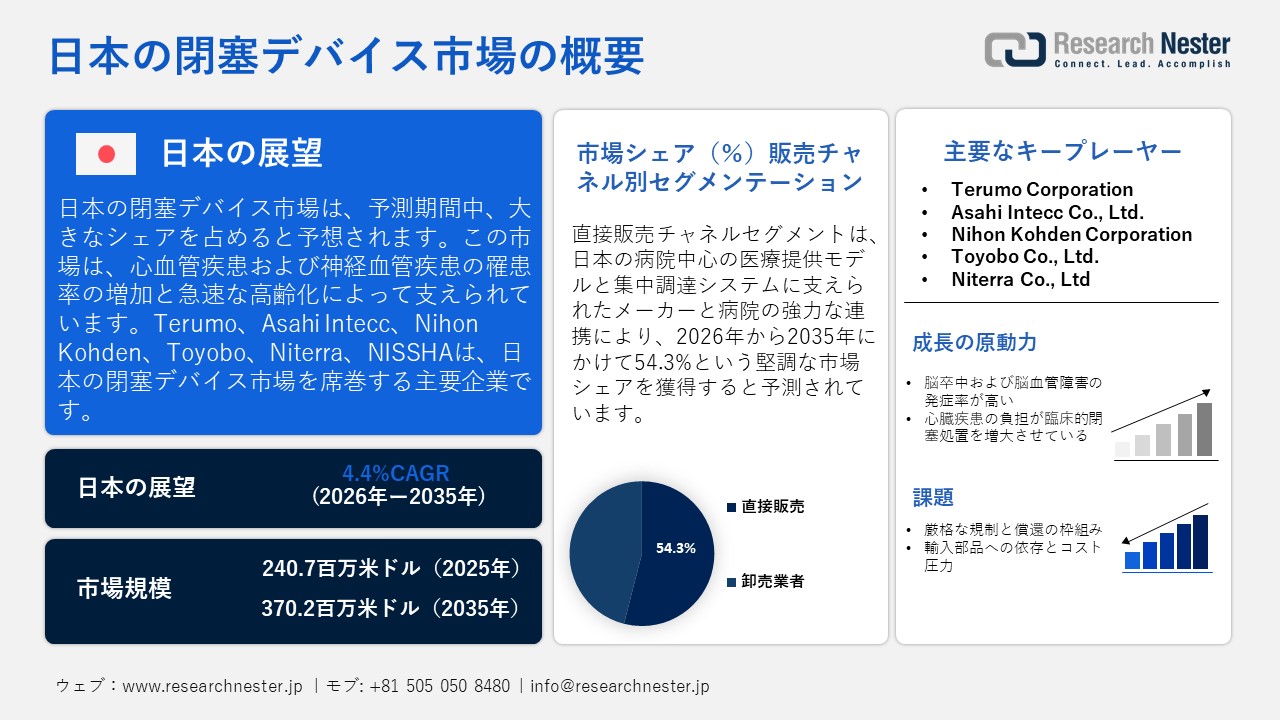

日本の閉塞デバイス市場規模とシェアは、2025年には240.7百万米ドルと推定され、2035年末には370.2百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.4%で成長が見込まれています。2026年には、日本の閉塞デバイスの業界規模は251.2百万米ドルに達すると予想されています。

日本では、心血管疾患および神経血管疾患の罹患率の増加と急速な高齢化が、閉塞デバイス市場の成長を支えています。構造的心疾患や脳卒中に対する低侵襲介入の需要の高まりは、国の医療制度の拡充の傾向と一致しています。経済産業省が医療機器産業ビジョン2024で報告しているように、日本の医療機器市場は約3.7%の年平均成長率(CAGR)を記録しており、2027年には約6,543億米ドルに達すると予想されています。この報告書では、人口の高齢化と高度な治療技術への需要が、構造的成長の重要な推進力として強調されています。閉塞デバイスは心血管系およびインターベンション技術に分類されるため、拡大する医療機器セクターは、継続的な製品導入のための強固な商業基盤を提供します。さらに、日本はGDPの約10%を医療費に充てており、これは償還制度の支援、病院の調達能力の向上、そして高度なインターベンションインフラへの継続的な投資を促進しています。

日本の規制と貿易環境は、市場の成長をさらに後押ししています。厚生労働省はPMDAと共同で、革新的な医療機器に関する優先相談を促進し、審査プロセスを迅速化することで、特定の製品の審査期間を約12か月から約6か月に短縮する先駆け審査制度を実施しています。供給面では、日本は公式の医薬品・医療機器生産・貿易統計を通じて、生産と貿易を監視しています。厚生労働省の健康・福祉統計ハンドブックによると、2022年の医療機器の生産額は約25,829 × 100百万円、輸出額は約10,941 × 100百万円、輸入額はさらに高く約2,9180億円でした。国内市場規模は2022年に約29,180 × 100百万円に達し、高度な閉塞技術を含む日本の医療機器エコシステムの強化において、グローバルサプライチェーンが重要な役割を果たすことが浮き彫りになっています。

日本の医療機器生産と貿易

|

年 |

生産(100百万円) |

輸出(100百万円) |

輸入(100百万円) |

国内総供給(100百万円) |

|

2020年 |

24,036 |

9,748 |

25,268 |

38,309 |

|

2021年 |

26,043 |

10,042 |

27,412 |

41,449 |

|

2022年 |

25,829 |

10,941 |

29,180 |

41,858 |

出典:MHLW

日本の閉塞デバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.4% |

|

基準年市場規模(2025年) |

240.7百万米ドル |

|

予測年市場規模(2026年) |

251.2百万米ドル |

|

予測年市場規模(2035年) |

370.2百万米ドル |

|

地域範囲 |

|

日本の閉塞デバイス市場 – 地域分析

日本では、閉塞デバイスは心臓病学の分野において不可欠な存在であり、心房中隔欠損症や動脈管開存症などの異常な心臓開口部の低侵襲閉鎖、血管塞栓術、出血や血管不整の管理を促進しています。これらのデバイスは、手術成績の向上、入院期間の短縮、そして患者の回復期の短縮に貢献しています。構造的心疾患の治療に加え、末梢血管インターベンションや神経血管閉塞にも役立ちます。これらの技術の利用拡大は、日本がインターベンショナル・カーディオロジーの発展と、主要な医療施設における治療へのアクセス向上に注力していることと合致しています。

東京は、2025年には14.19百万人を超える人口と、高度な神経学的介入に対する需要を高める脳血管疾患の顕著な発症率を背景に、2035年までに日本の閉塞デバイス市場を支配すると予測されています。東京には、一流大学や三次医療センターを含む637の病院があり、合計125,457床(2023年10月現在)を擁し、膨大な手術件数と複雑な神経血管治療の導入をサポートしています。さらに、東京のヘルスケアエコシステムは、2025年度医療機関等におけるAI技術活用推進事業や遠隔医療機器等開発事業といった政府の取り組みを通じて、AIを活用した診断、遠隔医療、デジタル画像プラットフォームを積極的に推進しており、手術の精度、患者の転帰、次世代閉塞デバイスの普及を促進しています。

大阪は、心血管疾患の深刻な蔓延と高度な医療インフラを背景に、2035年までに日本の閉塞デバイス市場において最大のシェアを占めると予想されています。大阪市保健統計(2023年)によると、心臓疾患(高血圧を除く)は男性の死亡原因の14.1%、女性の死亡原因の15.5%を占め、死因の第2位となっています。この状況は、インターベンション心臓病学デバイスの需要を高めています。国立循環器病研究センター(NCVC)は、オープンイノベーションセンターを通じて、実世界の心血管データ、AI駆動型画像診断、そして学際的研究を融合させ、デバイス開発、臨床検証、そして低侵襲閉塞技術の実装を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- National Cerebral and Cardiovascular Center

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 閉塞デバイス調達に割り当てられた収益の割合

- 閉塞デバイスへの支出額 - 米ドル価値

日本の閉塞デバイス市場:成長要因と課題

日本の閉塞デバイス市場の成長要因ー

- 脳卒中および脳血管障害の高発生率:市場の拡大は、脳血管疾患を患う患者数の増加に牽引されており、神経領域における閉塞デバイスの需要を押し上げています。厚生労働省が実施した2023年の患者調査によると、脳卒中、脳出血、その他の関連疾患などの脳血管疾患の治療を受けている患者数は約1,884,000人(男性1,015,000人、女性869,000人)でした。これは、2020年に実施された前回の調査と比較して482,000人増加しており、患者層の顕著な増加を示しています。治療を受ける患者数の増加は、血管閉塞や動脈瘤に効果的に対処する革新的な神経閉塞療法の必要性を浮き彫りにしています。

- 心疾患の負担が臨床的閉塞処置を深刻化:日本では心血管疾患の負担が大きく、それが市場の拡大を牽引しています。心疾患は依然として年齢調整死亡率の主要原因であり、加齢に伴い罹患率が上昇しています。この継続的な疫学的負担により、先天性および後天性心疾患の治療に用いられる閉塞デバイスを含む、インターベンション心臓病機器に対する臨床需要が継続的に生み出されています。厚生労働省が発表した2024年日本の簡易生命表によると、心疾患(高血圧性心疾患を除く)は、すべての年齢層において主要な死亡原因となっています。65歳時点での死亡確率は、男性で13.69%、女性で15.25%であり、75歳で15.64%、90歳で16.47%に増加し、日本の高齢化社会に重大な影響を与えています。

当社の日本の閉塞デバイス市場調査によると、以下はこの市場の課題です。

- 厳格な規制と償還制度:日本の閉塞デバイス市場は、医薬品医療機器法(PMDA)に基づく厳格な規制審査プロセスに起因する障害に直面しています。構造的心血管閉塞および神経血管閉塞に関連する革新的な技術の承認取得期限は、特に国内臨床データを提出する必要がある外国メーカーにとって長期化する可能性があります。さらに、中央社会保険医療協議会(中医協)による価格設定と償還に関する評価は、価格の引き下げにつながる可能性があり、これが利益率を制限し、次世代デバイスの迅速な実用化を阻害する要因となっています。

- 輸入部品への依存とコスト圧力:日本の閉塞デバイス業界は、低侵襲デリバリーシステムに不可欠な原材料や特殊部品を輸入にある程度依存し続けています。世界的なサプライチェーンの混乱、為替変動、物流コストの上昇は、国内の販売業者や医療機関の調達費用増加につながっています。小規模な医療機関は財政的な制約から設備投資を先送りする可能性があり、一方で病院はより費用対効果の高い選択肢に注力する傾向があるため、価格圧力が高まり、国内市場における競争が激化しています。

この市場の主要な成長要因のいくつかを理解します。

日本の閉塞デバイス市場のセグメンテーション

販売チャネル別(直接販売および販売代理店)

日本の閉塞デバイス市場において、直接販売は2035年までに収益シェアの54.3%を占めると予測されています。この成長は、メーカーと病院との強力な関係によって推進されており、日本の病院中心の医療提供モデルと集中調達システムがこれを支えています。直接販売ネットワークを確立した国内メーカーは、大きな財務規模を示しています。例えば、Terumo Corporationは2024年度の連結売上高が1,0362億円と報告しており、国内外の法人向け販売で好調な業績を示しています。同様に、Nipro Corporationは2025年度の連結純売上高が644,586百万円になると発表しており、病院との直接販売チャネルを通じて事業を展開する企業の収益力を強調しています。現場での営業能力、臨床教育への取り組み、病院とのパートナーシップ戦略の継続的な改善は、このセグメントの拡大をさらに促進し、直接販売は日本の閉塞デバイス業界における収益の安定性と長期的な市場浸透にとって重要な要素であることを確固たるものにしています。

エンドユーザー別(病院、診断センターと外科センター、外来診療センター(ACCs)、研究機関、学術機関)

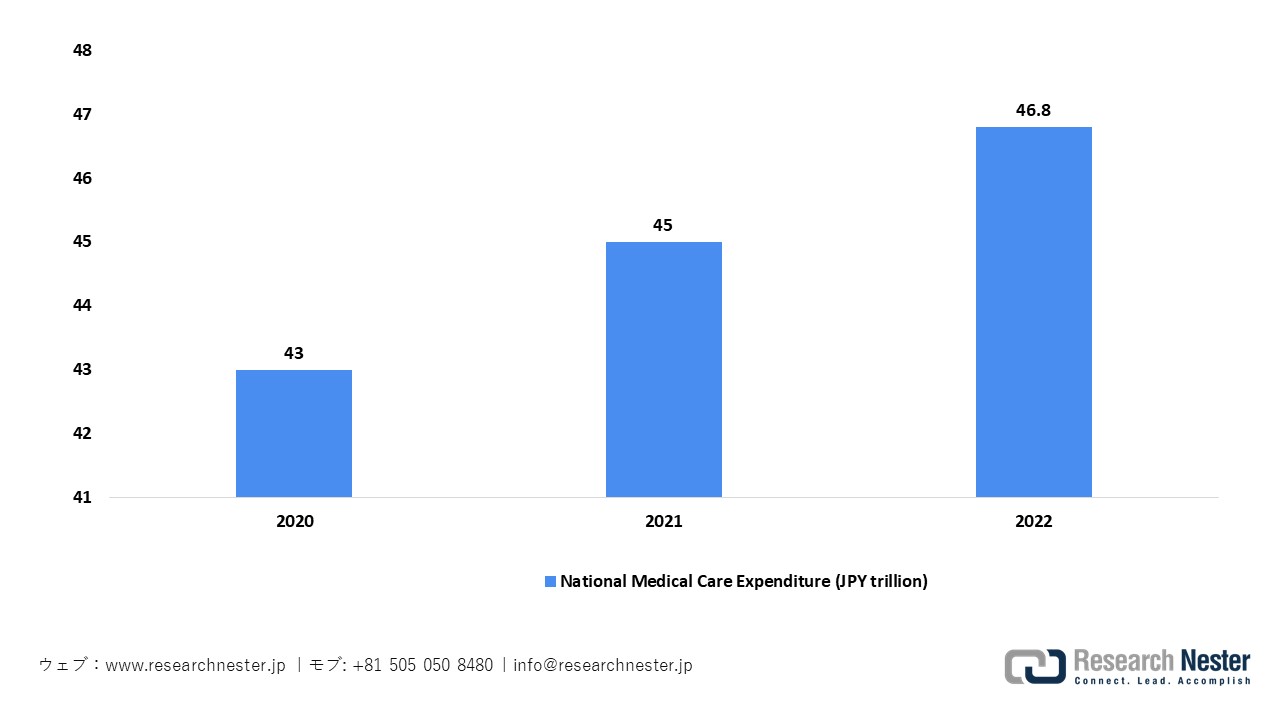

日本の閉塞デバイス市場において、病院は2035年までに収益の大部分を占めると予想されており、これは国内の広範な病院ネットワークと継続的な公的医療資金の投入によるものです。厚生労働省の報告によると、2023年10月1日現在、日本には合計182,494の医療施設があり、そのうち179,834が実際に機能しています。この数字には、8,122の病院、104,894の診療所、66,818の歯科診療所が含まれます。このような多様な制度的枠組みは、病院中心の介入処置への重点を高めています。さらに、日本の国民医療費は2022年度に約46.8兆円となり、高齢化と先進医療の利用増加に支えられ、持続的な成長傾向を示しています。厚生労働省はまた、機器やICTのアップグレードを促進することを目的とした財政支援プログラムを通じて病院の効率化とデジタル変革を奨励し、それによって病院が高度な介入技術を導入する能力を向上させています。

日本の医療支出

出典:MHLW

医療機関数

|

タイプ |

2023年 |

2022年 |

変化(数値) |

変化 (%) |

% 分布2023年 |

% 分布2022年 |

|

合計 |

179,834 |

181,093 |

-1,259 |

-0.7 |

— |

— |

|

病院(合計) |

8,122 |

8,156 |

-34 |

-0.4 |

100.0 |

100.0 |

|

精神病院 |

1,057 |

1,056 |

+1 |

+0.1 |

13.0 |

12.9 |

|

総合病院 |

7,065 |

7,100 |

-35 |

-0.5 |

87.0 |

87.1 |

|

長期療養病床を備えた病院 |

3,403 |

3,458 |

-55 |

-1.6 |

41.9 |

42.4 |

|

診療所(合計) |

104,894 |

105,182 |

-288 |

-0.3 |

100.0 |

100.0 |

|

ベッド付き |

5,641 |

5,958 |

-317 |

-5.3 |

5.4 |

5.7 |

|

長期療養病床を備えた診療所 |

506 |

586 |

-80 |

-13.7 |

0.5 |

0.6 |

|

ベッドなし |

99,253 |

99,224 |

+29 |

0.0 |

94.6 |

94.3 |

|

歯科医院(合計) |

66,818 |

67,755 |

-937 |

-1.4 |

100.0 |

100.0 |

|

ベッド付き |

20 |

21 |

-1 |

-4.8 |

0.0 |

0.0 |

|

ベッドなし |

66,798 |

67,734 |

-936 |

-1.4 |

100.0 |

100.0 |

出典:MHLW

当社の日本の閉塞デバイス市場の詳細な分析には、次のセグメントが含まれます。

|

販売チャネル別 |

|

|

エンドユーザー別 |

|

|

製品別 |

|

|

アプリケーション別 |

|

日本の閉塞デバイス市場を席巻する企業:

日本の閉塞デバイス市場は、AI支援画像診断、高度なカテーテルシステム、低侵襲塞栓術技術を活用し、精度と患者アウトカムの向上を目指すイノベーター企業によって支配されており、これらの企業は、確固たる現地研究開発とグローバルな連携によって支えられています。主要企業は、継続的な製品イノベーション、臨床検証、そして実世界の手術データの取り込みに注力することで、競争力を維持しています。

以下は、日本の閉塞デバイス市場で事業を展開している主要企業の一覧です。

- Terumo Corporation (Tokyo)

- Asahi Intecc Co., Ltd. (Aichi)

- Nihon Kohden Corporation (Tokyo)

- Toyobo Co., Ltd. (Osaka)

- Niterra Co., Ltd. (Tokyo)

- Nissha Co., Ltd. (Kyoto)

- Japan Focus Co., Ltd. (Tokyo)

- Japan 3D Printer Co., Ltd. (Tokyo)

- Kyoto Medical Planning (Kyoto)

- MicroPort Scientific (Tokyo)

- Kaneka Corporation (Tokyo)

- Terumo Corporation (Tokyo)

以下は、日本の閉塞デバイス市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Terumo Corporationは、神経血管領域への注力を強化するため、事業セグメントの名称変更を発表しました。同社は、神経血管部門の強化を目的とした社内事業体制の再構築を正式に開始しました。心臓血管カンパニーにおけるテルモニューロブランドの導入は、脳閉塞や脳卒中インターベンションを含む神経血管およびインターベンション治療デバイスにおけるテルモのグローバルな取り組みを統合し、加速させることを目的としています。この変更は、組織アイデンティティを、低侵襲性神経疾患ソリューションの拡大するポートフォリオと整合させるものです。この戦略的な名称変更は、市場での透明性を高め、閉塞関連治療における専門的な開発を促進します。

- 2025年1月、Kaneka Corporationは、イスラエルの医療技術企業であるEndoStream Medical Ltd.の買収を発表しました。この買収の目的は、脳動脈瘤治療製品ノーチラスをはじめとする脳血管治療技術を含む、新たな脳血管閉塞デバイスの共同開発・改良です。この戦略的取り組みにより、カネカは日本の閉塞デバイス市場におけるプレゼンスと製品ラインナップを拡大するとともに、脳血管内治療におけるイノベーションを加速させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針