当社の信頼できる顧客

日本の糖尿病デバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

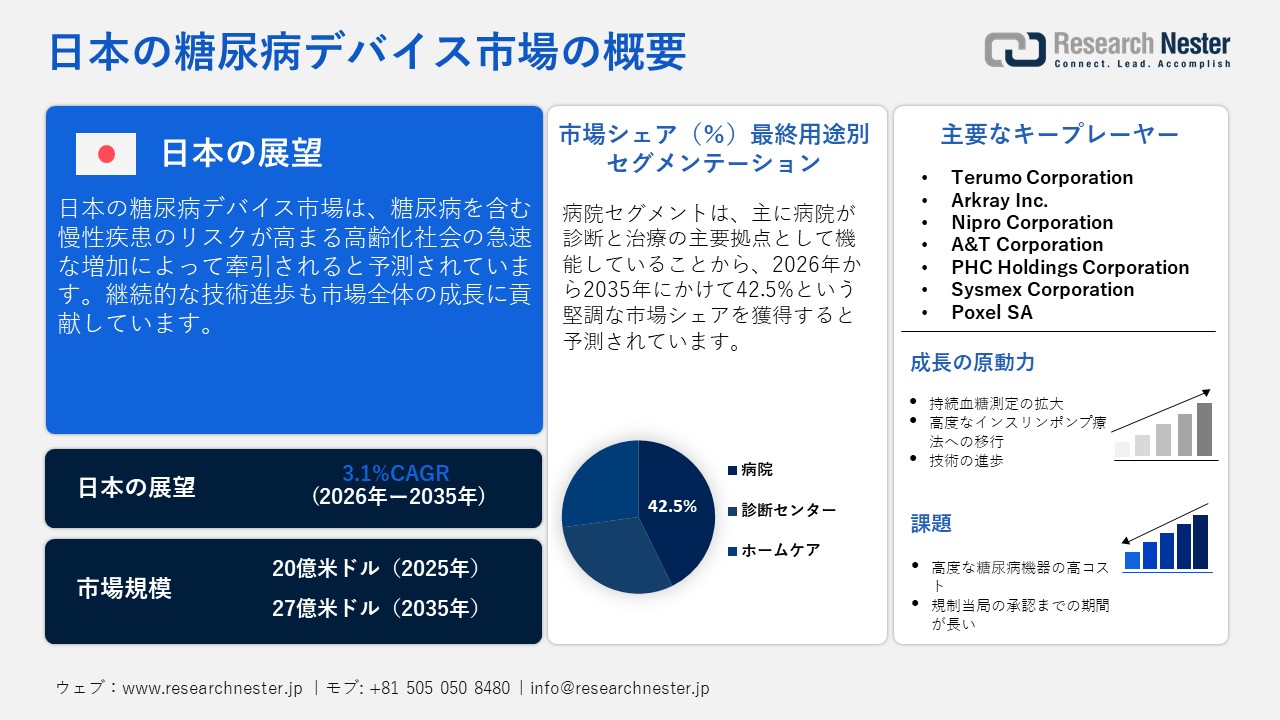

日本の糖尿病デバイス市場規模とシェアは、2025年には20億米ドルと推定され、2035年末には27億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)3.1%で成長が見込まれています。2026年には、日本の糖尿病デバイスの業界規模は21億米ドルに達すると予想されています。

日本人における糖尿病罹患率の上昇は、診断機器やインスリン送達装置の売上を押し上げています。国際糖尿病連合(IDF)によると、日本は38の国と地域を含むIDF西太平洋地域に属しています。現在、世界では約589百万人が糖尿病を患っており、そのうち215百万人が西太平洋地域に居住しています。2050年までに、この地域の糖尿病患者数は254百万人に増加すると予想されています。日本では、約8,970,500人の糖尿病患者がいます。

世界肥満観測所(Global Obesity Observatory)によると、日本では男性の26.8%、女性の16.7%が過体重である一方、男性4.7%、女性4.4%が肥満と推定されています。日本は歴史的に欧米諸国に比べて肥満率が低いものの、腹部肥満とメタボリックシンドロームの発症率は今後急速に増加すると予想されています。これにより、糖尿病予備群および高リスク群がさらに拡大し、糖尿病デバイスの普及率向上につながります。

日本の糖尿病デバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.1% |

|

基準年市場規模(2025年) |

20億米ドル |

|

予測年市場規模(2026年) |

21億米ドル |

|

予測年市場規模(2035年) |

27億米ドル |

|

地域範囲 |

|

日本の糖尿病デバイス市場 – 地域分析

日本最大の都市であり、医療の中心地でもある東京は、調査期間を通して糖尿病デバイスの売上を牽引すると予測されています。東京都はスマートヘルスケアインフラの積極的な推進に取り組んでおり、モニタリングシステムやインスリン投与システムの国内外メーカーの誘致に繋がっています。また、テクノロジーに精通した強力な顧客基盤の存在も、革新的なウェアラブル糖尿病デバイスの需要を押し上げています。

さらに、ヘルスケア関連の大学や研究センターの集積は、今後数年間、糖尿病ケア分野におけるイノベーションの推進力となることが期待されています。東京の医療機関は、新たな診断・モニタリングプラットフォームのパイロットスタディにおいて、臨床パートナーとしての役割を担うことも少なくありません。見本市や展示会は、東京における貿易投資や国境を越えたパートナーシップを促進することが期待されています。例えば、東京は、ヘルステックやメドテック分野におけるスタートアップ企業の連携を促進する政府支援プログラムであるジャパン・ヘルスケアビジネスコンテスト(JHeC)といった国家的なイノベーション・イニシアチブの恩恵を間接的に受けています。総じて、東京は糖尿病の診断・管理機器にとって投資価値のある市場です。

大阪は、2035年までに日本の糖尿病デバイス市場で第2位のシェアを占めると予想されています。医療技術・ライフサイエンスの集積地である大阪は、貿易投資を誘致しています。また、大阪大学医学部附属病院、国立循環器病研究センター、関連リサーチパークといった研究機関も立地しています。これらのセンターは、機器メーカーや学術研究者と連携し、糖尿病疾患管理技術や臨床評価プロジェクトに取り組んでおり、日本市場における大阪の地位向上に直接貢献しています。展示会の増加も、糖尿病デバイスの販売促進に大きく貢献しています。2026年に開催予定の第3回健康・予防医療展や医療機器開発展は、その好例です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- St. Luke's International Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- National Center for Global Health and Medicine

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

- National Hospital Organization

- 消費単位(量)

- 糖尿病デバイス調達に割り当てられた収益の割合

- 糖尿病デバイスへの支出額 - 米ドル価値

日本の糖尿病デバイス市場:成長要因と課題

日本の糖尿病デバイス市場の成長要因ー

- 持続血糖測定(CGM)の拡大:持続血糖測定は、インスリン注射を頻繁に行う患者向けのニッチなソリューションから、日本の糖尿病ケアにおける中核的な管理ツールへと移行しつつあります。従来、自己血糖測定は指先穿刺による血糖測定器に依存しており、個々の測定値しか提供していませんでした。しかし、デジタル化の進展により、検査を容易かつ正確に行う高度なツールやアプリケーションにとって、魅力的な市場が開拓されました。その最近の事例の一つとして、KakaoHealthcareによるAIベースの血糖測定技術PASTAの導入が挙げられます。PASTAアプリは、i-SENSのCareSens AirやDexcomのDexcom G7などの持続血糖測定器(CGM)に直接接続し、リアルタイムの血糖値の追跡と管理を可能にします。このような技術革新は、今後数年間で主要企業の収益を倍増させると予測されています。

- インスリンポンプ療法とハイブリッド型クローズドループシステムへの移行:日本におけるインスリン投与は、1日に複数回注射するインスリンポンプから、より自動化されたポンプベースのシステムへと着実に移行しつつあります。これらの機器は、特に若年型の1型糖尿病患者や血糖コントロールが不安定な患者を中心に、専門糖尿病センターで導入が進んでいます。持続血糖測定とインスリン注入を組み合わせたセンサー拡張型ポンプの普及が進んでいます。インスリンポンプをはじめとする医療機器の大手メーカーであるテルモ株式会社は、2025年12月31日までの9ヶ月間の売上高が1684.79億円に達したと発表しました。これは当該期間に販売された全製品の累計売上高ですが、主要企業が日本で好調な事業を展開していることを浮き彫りにしています。

当社の日本の糖尿病デバイス市場調査によると、以下はこの市場の課題です。

- 先進的糖尿病デバイスの高コスト:先進的糖尿病デバイスの高コストは、日本における導入をある程度制限しています。高度な技術と特殊な材料の採用は、最終製品のコストを直接的に上昇させます。小規模なエンドユーザーは、予算の制約からこれらの技術への投資を控える傾向があります。大量生産は、主要企業がこの問題を克服する上で役立つと期待されます。

- 長い規制承認期間:日本の厳格な規制政策は、糖尿病デバイスメーカーにとって厳しい環境を生み出しています。製品は臨床検証と品質評価のプロセスを経る必要があり、多くの場合、より多くの時間がかかります。新製品の市場参入の遅れは、主要企業がトレンドの機会から大きな利益を得ることを妨げています。さらに、研究開発活動には多額の資本が投入されるため、メーカー間で大きなプロセスが発生します。

この市場の主要な成長要因のいくつかを理解します。

日本の糖尿病デバイス市場のセグメンテーション

タイプ別(BGMデバイス、インスリン送達デバイス)

インスリン送達デバイスセグメントは、予測期間を通じて日本の糖尿病デバイス市場において最大のシェアを占めると予測されています。日本における糖尿病患者数の多さと増加は、インスリン送達デバイスの販売を牽引する大きな要因です。また、膵臓の機能が徐々に低下するにつれて、多くの患者が経口薬からインスリン療法に切り替えるため、インスリンペン、ポンプ、および関連用品の需要が高まっています。新たな技術革新もまた、大手企業に大きな収益の可能性を生み出しています。2025年9月、Huonsは、同社のスマートインスリンペンDIA: CONN P8が臨床試験でより優れた血糖コントロールを示し、効果的な糖尿病管理におけるその価値を確認したと発表しました。

最終用途別(病院、診断センター、ホームケア)

病院セグメントは、2035年までに日本の糖尿病デバイス市場シェアの42.5%を占めると予想されています。これは主に、病院が診断と治療の主要拠点として機能していることによるものです。熟練した医師と高度な技術を備えた病院は、糖尿病管理の強化を求める多くの患者を引きつけています。国立国際医療研究センター病院は、日本の三次医療機関が診断から高度な治療、合併症管理まで、糖尿病症例のあらゆる領域をどのように管理しているかを示しています。このセンターのサービスには、BGMおよびインスリン投与技術、腎症や網膜症などの合併症に対する専門的な介入などが含まれており、まさに病院が提供すべきケアです。

当社の日本の糖尿病デバイス市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

流通チャネル別 |

|

|

最終用途別 |

|

日本の糖尿病デバイス市場を席巻する企業:

日本の糖尿病デバイス市場は、国内企業と一部の海外企業が力強く参入していることが特徴です。国内の大手医療機器企業は、病院や独立系薬局と提携し、売上を伸ばしています。主要企業は、次世代ソリューションの導入に向けた技術革新に注力しています。中には、製品ラインナップを強化するために他社と戦略的提携を結んでいる企業もあります。さらに、大手企業は、収益と顧客基盤の拡大を目指し、潜在性の高い市場での機会を模索しています。

日本の糖尿病デバイス市場の主要企業は次のとおりです。

- Terumo Corporation (Tokyo)

- Arkray Inc. (Kyoto)

- Nipro Corporation (Osaka)

- A&T Corporation (Kanagawa)

- PHC Holdings Corporation (Tokyo)

- Sysmex Corporation (Hyogo)

- Poxel SA (Tokyo)

以下は、日本の糖尿病デバイス市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Poxel SAは、日本の医薬品医療機器総合機構(PMDA)がTWYMEEG(イメグリミン)を中等度から重度の腎機能障害を有する2型糖尿病患者への使用を承認したことを発表しました。この承認は、第4相臨床試験TWINKLE試験の良好な結果に基づいており、この患者群への安全な処方が可能となりました。

- 2025年3月、Sysmex Corporationは、糖尿病の診断と管理に役立つCペプチドレベルを測定する新しい検査キットHISCL Cペプチドアッセイキットの日本での販売開始を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針