当社の信頼できる顧客

日本のPVDF樹脂市場調査、規模、傾向のハイライト(予測2026ー2035年)

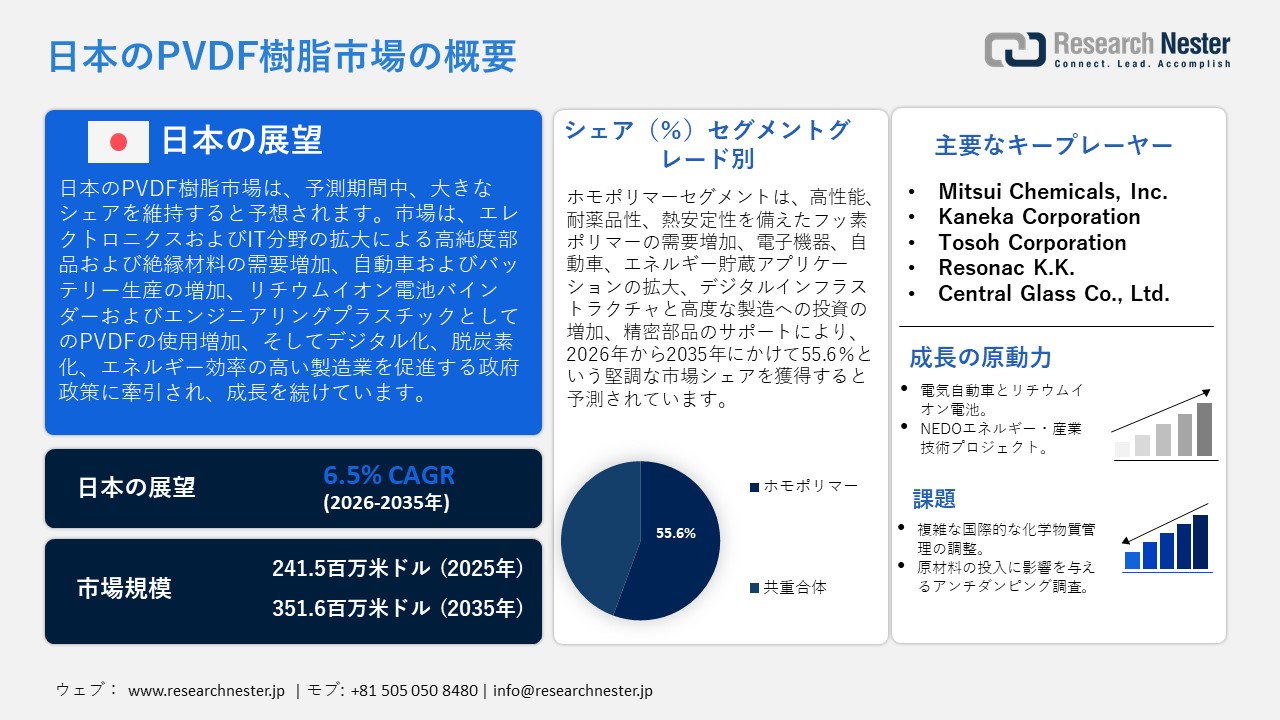

日本のPVDF樹脂市場規模は、2025年には241.5百万米ドルを超え、2035年末には351.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.5%で拡大します。2026年には、日本のPVDF樹脂市場の業界規模は249.8百万米ドルに達すると予測されています。

日本のPVDF樹脂市場は、主に電子情報技術産業の成長に牽引され、予測期間中に大幅な成長が見込まれています。これにより、高純度部品、絶縁材料、精密部品におけるPVDF樹脂の消費量も増加すると予想されます。例えば、Kureha Corporationは、スマートフォン、PC、EV部品の電子材料としてPVDF樹脂(KFポリマー)を供給しています。日本の電子機器製造業における電子部品やハイテク絶縁部品の製造には、精密部品、高純度、耐薬品性が求められます。日本電子情報技術産業協会が発表した公式データ(経済産業省統計)によると、電子部品・デバイスの生産量は2024年初頭に年間5%以上増加しており、これは業界が安定しており、これらの上流サプライチェーンにおけるポリマーの需要に直接貢献していることを意味します。

さらに、自動車やバッテリー生産の発展も、リチウムイオン電池やエンジニアリングプラスチックの重要なバインダーとしてのPVDFの需要を高めています。例えば、Daikin工業の日本法人は、高容量かつ安全な動作を実現するように設計されたフッ素系材料を用いたリチウムイオン電池を開発中であると発表しており、これは日本における自動車および電池製造エコシステムの拡大に対応するためのものです。さらに、製造業におけるデジタル化と脱炭素化へのシフトは、先端材料の開発を促進する国家政策の焦点となっています。経済産業省と日本貿易振興機構(JETRO)の公式出版物には、製造技術の向上と省エネ生産技術の促進に向けた現在の取り組みが記載されており、これらはエネルギー貯蔵産業、半導体、精密機器におけるPVDF樹脂の用途開発に直接関連しています。これらの活動には、特殊な用途でフッ素系ポリマーを必要とする産業への産業支援も含まれています。

日本におけるPVDF樹脂のサプライチェーンは、主要原材料の輸出入、国内生産能力、フッ素系モノマーの入手可能性、輸送ロジスティクス、先進的な製造業、そして電子機器、電池、産業用途へのタイムリーな統合など、様々な要因に依存しています。 2023年、日本はポリテトラフルオロエチレン(PTFE)を一次産品として72,502千米ドル輸入しました。輸入額が最も大きかったのは中国とオランダで、それぞれ34,207千米ドルと11,013千米ドルでした。一方、日本はポリテトラフルオロエチレンを一次産品として91,838千米ドル輸出し、米国は21,784千米ドル、韓国は16,968千米ドルでした。

これらの高い輸出入額は、フッ素ポリマーの国内供給と海外での高い需要を示しており、日本におけるPVDF樹脂の成長は、電子機器、電池、および産業活動への材料供給の保証となっています。さらに、2020年を基準とした2025年のフッ素樹脂生産者物価指数は151.0となり、フッ素ポリマーの国内価格の上昇を示しています。この傾向は、日本の産業界におけるフッ素樹脂の高性能と高価値を挙げているため、PVDF樹脂の開発に有利に働いています。

日本のPVDF樹脂市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

241.5百万米ドル |

|

予測年市場規模(2026年) |

249.8百万米ドル |

|

予測年市場規模(2035年) |

351.6百万米ドル |

|

地域範囲 |

|

日本のPVDF樹脂市場 – 地域分析

日本のPVDF樹脂産業:地域的範囲

日本のPVDF樹脂市場は、日本の産業環境における戦略的な要素であり、その基盤は高度に発達した電子機器、自動車、エネルギー製造にあります。日本経済は製造業が極めて重視されており、GDPの約20%が製造業に占められています。政府は経済産業省(METI)の管轄下で、イノベーションとサプライチェーンのレジリエンス(回復力)を通じた競争力強化に力を入れています。PVDFは、信頼性と純度が極めて重要な産業において、重要な部品を支える材料として使用される高性能フッ素樹脂です。例えば、クレハの公式KFポリマーPVDFは、EV、スマートフォン、水処理システムの膜、電子機器に搭載されるリチウムイオン電池の部品に使用されており、高い材料純度と優れた性能が求められる日本の産業で重要な役割を果たしていることがわかります。

PVDF樹脂の需要に貢献する最も重要な産業は、自動車・EV用バッテリー、電子機器・半導体、化学・プロセス機器、浄水システム、建設製品です。例えば、Evort社のPVDF製品は、半導体部品、発電所の配管、バッテリーバインダー、建築グレードのフィルムなどに利用されており、日本の自動車、電子、化学、水処理、建築分野における支持材料としてのPVDF樹脂の柔軟性を示しています。PVDFは耐薬品性と耐熱性に優れているため、リチウムイオンバッテリーバインダー、電子機器の絶縁材、腐食性産業機器などに使用されています。PVDFの統合は、電化、デジタル化、脱炭素化といった産業全体のトレンドと関連しています。

経済産業省と関連機関は、産業の安定を促進する政府支援を受けています。経済産業省と新エネルギー・産業技術総合開発機構(NEDO)が運営する2兆円規模のグリーンイノベーション基金などの広範な戦略計画は、PVDFの適用に必要な先端材料やクリーンテクノロジーの研究開発、実証、実装を促進しています。経済産業省は自動車産業と電池産業の振興にも力を入れており、2030年までに電動化と蓄電池容量の拡大を目標としています。これは、産業政策と材料需要の動向とも合致しています。日本における継続的な研究開発とイノベーションは、次世代電池、高純度フッ素ポリマー、そして優れた製造プロセスに向けられており、これらは国の脱炭素政策によって強化されています。

国際的なパートナーシップは、材料の完全性と市場の入手可能性を向上させるための技術提携や貿易提携にとどまりません。特にPVDFに関する提携は、政府による強制ではなく、業界全体にわたる場合があります。例えば、名古屋工業大学はスペインのバレンシア大学と協力し、PVDFなどのフッ素ポリマーのリサイクル技術を開発することで、再利用可能なフッ素化学品の製造を可能にしました。日本は、持続可能な高性能ポリマー技術の開発に向けた国際的な研究プロジェクトに取り組んでいると言えます。同様に、NEDOのフッ素化学調査プロジェクトにおける国際アカウンタビリティ・イニシアチブでは、PVDFなどのフッ素ポリマーのリサイクル・リユース技術を検証し、国際的な研究成果を体系化し、国際協力を促進することで、この高性能ポリマー材料の持続可能性とライフサイクルマネジメントの向上を目指しています。近年の動向としては、EV用バッテリーの生産量増加、電子機器の小型化、そしてエネルギー貯蔵の需要が挙げられますが、日本は、成熟した産業基盤と有利な政策戦略により、PVDF樹脂の将来的な利用において積極的な候補国となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- GS Yuasa Corporation

- 消費単位(量)

- PVDF樹脂調達に割り当てられた収益の割合

- PVDF樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Automotive Energy Supply Corporation (AESC)

- 消費単位(量)

- PVDF樹脂調達に割り当てられた収益の割合

- PVDF樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Primearth EV Energy Co., Ltd.

- 消費単位(量)

- PVDF樹脂調達に割り当てられた収益の割合

- PVDF樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FDK Corporation

- 消費単位(量)

- PVDF樹脂調達に割り当てられた収益の割合

- PVDF樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Electric Industries, Ltd.

- 消費単位(量)

- PVDF樹脂調達に割り当てられた収益の割合

- PVDF樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のPVDF樹脂市場:成長要因と課題

日本のPVDF樹脂市場の成長要因ー

- 電気自動車とリチウムイオン電池:電気自動車製造の急成長。日本における繊維産業とリチウムイオン電池製造は、PVDF樹脂の需要拡大に大きく貢献しています。PVDFは電池電極のバインダーとして利用でき、電池電極のエネルギー密度、安定性、寿命を向上させます。日本の自動車メーカーによる電気自動車(EV)生産の増加に伴い、高性能PVDF樹脂は、電池組立やその他の関連エネルギー貯蔵部品においてますます重要になっています。例えば、Primearth EV Energy Co., Ltd.(現Toyota Battery Co., Ltd.)は、BEV、PHEV、ハイブリッド車に使用されるリチウムイオン電池の生産を増強しており、日本の自動車業界における電池電極のバインダーとしての高性能PVDF樹脂の需要を押し上げています。

さらに、公式筋によると、日本の自動車・電池業界は、EV開発と電力効率の向上に貢献できる高度なフッ素ポリマーの採用を進めています。 JETROは、日本の自動車産業は依然として電動化に重点を置いており、化学メーカーはバッテリー製造に使用される特殊材料を提供していると主張しています。これらの傾向は、国内EVとエネルギー貯蔵の成長に伴い、PVDF樹脂の長期的な需要を示唆しています。

- NEDOエネルギー・産業技術プロジェクト:NEDOはエネルギーシステム、再生可能エネルギー技術、次世代バッテリー研究に重点を置いており、これが日本のPVDF樹脂需要を牽引しています。PVDFは、バッテリーバインダー、メンブレン、再生可能エネルギーシステム用精密部品などの高性能用途でも重要な役割を果たしています。政府主導の研究開発プロジェクトは、メーカーがクリーンエネルギー生産・貯蔵システムにPVDF樹脂を組み込めるよう、先端材料の活用を加速させています。NEDOは、エネルギー貯蔵、スマートグリッド、持続可能エネルギーの研究に重点を置いています。プログラムによって支援されている産業研究開発は、PVDF樹脂用途において、産業分野および新興エネルギー分野での応用が期待される高性能フッ素ポリマーの活用を基盤としています。この政府の支援は、PVDF樹脂の使用と日本市場における成長を体系的に促進しています。

当社の日本のPVDF樹脂市場調査によると、以下はこの市場の課題です。

- 複雑な国際的な化学物質管理の整合:日本のPVDF樹脂企業は、異なる国際規制に国内の化学物質管理を適応させる上で深刻な問題に直面しています。輸出先国によっては通常、様々な安全要件、報告要件、化学物質登録要件が課せられます。これらの違いにより、社内に高度なコンプライアンス体制が求められ、運用コストが増加し、新しいグレードのPVDF樹脂を市場に投入するまでの時間が長くなります。これは特に、複雑化する国際化学物質規制に対応するためのリソースを持たない可能性のある小規模サプライヤーに大きな打撃を与えます。国際的な政策を継続的に監視することで、輸送が遅延し、収益性の高い海外市場へのアクセスが制限され、生産量が制限される可能性があります。結果として、こうした規制の複雑さは、世界市場におけるPVDF樹脂の使用を阻害し、市場全体の成長に影響を与えます。

- 原材料投入に影響を与えるアンチダンピング調査:ビスフェノールAなどの原料化学物質やその他のポリマー原料の輸入に対するアンチダンピング調査は、日本のPVDF樹脂メーカーにとって大きな脅威となっています。これらの貿易防衛措置は、輸入関税の引き上げや輸入禁止につながる傾向があり、国内生産者の間で原材料価格の高騰を引き起こします。原材料投入コストの高騰は利益率を低下させ、PVDF樹脂の生産スケジュールを遅延させる可能性があり、自動車、エレクトロニクス、エネルギーなどの川下産業への供給に悪影響を及ぼします。こうした調査は不確実性をもたらし、新規生産能力への投資を抑制し、高品質の新PVDF樹脂の導入を阻害する可能性があります。これらはすべて市場の成長を抑制し、国内PVDF樹脂市場の国際市場における競争力を低下させます。

この市場の主要な成長要因のいくつかを理解します。

日本のPVDF樹脂市場のセグメンテーション

グレード(ホモポリマー、コポリマー)

ホモポリマー分野は、電子機器、自動車、エネルギー貯蔵分野における高性能で耐久性の高いフッ素ポリマー材料の需要の高さに牽引され、2035年までに55.6%という最大の売上高シェアで成長すると予想されています。例えば、Takiron Polymer Co., Ltd.は、PVDFプレートやPVDFロッドなどのPVDFベースの樹脂材料を製造しています。これらの材料は、非常に高い耐薬品性と耐熱性を備えており、半導体装置、めっき装置、産業用バルブなどに利用されています。この日本の現地メーカーが製造するPVDFは、電子機器および産業レベルの高性能生産に貢献しています。

日本のエレクトロニクス産業は戦略的な製造分野であり、経済産業省の統計によると、電子部品およびデバイスの生産量は2025年も年間4%以上の成長を維持し、PVDFホモポリマーなどの高純度ポリマーの材料需要を支えるのに十分な量になると予想されています。さらに、デジタルインフラや電子機器への投資の増加もこの傾向を強めており、ホモポリマーPVDFは、その性能安定性と信頼性から、重要な産業用途において化学グレードとして選ばれるようになっています。例えば、日本のジェトロは、デジタルトランスフォーメーションへの投資が2019年の76.9億米ドルから2022年には129.6億米ドルに増加すると報告しています。これは、高度な電子機器製造における重要な要素であり、精密部品における高性能PVDFホモポリマーの必要性が高まっています。

製品タイプ(PVDFパウダー、PVDF顆粒、PVDFラテックス)

PVDFパウダーセグメントは、ハイテク製造業における製品の多様化とバッテリー用途の増加により、2026年から2035年の予測期間中に45.3%という顕著な市場シェアで拡大すると予想されています。例えば、日本の素材サプライヤーであるMarubeni Plaxx Co., Ltd.は、粉末およびペレット状の様々なPVDF樹脂製品を販売しており、これらはリチウムイオン電池のバインダーや半導体部品に利用されています。同社は、日本の先進的な製造業や電池システムにPVDF粉末グレードを提供しています。日本国内の電池産業は政府から直接支援を受けており、政府は2024年に、リチウムイオン電池の製造に不可欠な電極(およびその他の部品)のバインダーとして粉末PVDFを使用することで、EV用電池の容量増強を図るため、最大3,479億円の補助金を交付すると発表しました。

さらに、PVDF粉末は加工性が高く、高生産性生産と組み合わせることができるため、大規模な電池材料生産に活用できます。これは、エネルギー貯蔵および電動モビリティ産業の拡大に重点を置く経済産業省の産業政策にも合致しています。国内生産量および電池製造量の増加に加え、電子機器製造業の好調な伸びにより、PVDF粉末は2035年までの市場全体の成長を牽引する基本製品となるでしょう。

当社の日本のPVDF樹脂市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

グレード別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のPVDF樹脂市場を席巻する企業:

日本のPVDF樹脂市場は、Kureha Corporation、Daikin Industries, Ltd.、AGC Inc.など、相当な生産能力と技術的知見を有する複数の企業が業界に支配的な影響力を持つため、競争が激化しています。さらに、自動車、エレクトロニクス、エネルギー貯蔵産業における需要の増加も市場の競争を激化させており、高い資本集約度と特殊生産による統合も進んでいます。さらに、主要企業は、生産能力の拡大、サプライチェーンの垂直統合、高性能PVDFグレードの高度な研究開発、持続可能なフッ素ポリマー技術、そして世界的な提携といった戦略を採用しています。グリーン投資、リサイクル、バインダーの革新もまた、企業が技術的優位性を維持し、日本の産業エコシステムの厳格な品質および規制要件を満たすことに貢献しています。

日本のPVDF樹脂市場における主要プレーヤーは以下のとおりです。

- Kureha Corporation (Tokyo)

- Daikin Industries, Ltd. (Osaka)

- AGC Inc. (Tokyo)

- Shin Etsu Chemical Co., Ltd. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Kaneka Corporation (Tokyo)

- Tosoh Corporation (Tokyo)

- Resonac K.K. (Tokyo)

- Central Glass Co., Ltd. (Tokyo)

以下は、日本のPVDF樹脂市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、AGC Inc.は、リサイクル蛍石を使用して製造されたFluon PTFE Gグレードフッ素ポリマーが、UL 2809に基づく第三者認証に合格したと発表しました。これは、このような世界的な認証に合格した最初のフッ素ポリマー樹脂です。 AGCのフッ素化学品リサイクルのイノベーションは、日本がより広範な化学産業において持続可能なフッ素ポリマーサプライチェーンに向けて取り組んでいることを示唆しています。 11月に行われたこの検証は、リサイクルされた原材料が、半導体や輸送など様々な産業で用いられる高性能樹脂に再利用される可能性を示しています。 この開発は、将来日本におけるPVDF樹脂の持続可能な製造に影響を与える可能性のある循環経済スキームの存在を例証しています。

- 2024年1月、Daikin Chemicalsは、リチウムイオン電池電極に使用するより高度なPVDF系バインダーであるカソードバインダー添加剤「NEOFLON VT-475」のプロモーションを継続しました。 VT-475添加剤はスラリーの流動性を高め、高エネルギー密度と柔軟な電極製造を可能にし、高性能バッテリーシステムにおける厳しい性能要件を満たします。 Daikinの公式製品資料によると、このフッ素ポリマーバインダーは電極密度の向上とコーティングの安定性の向上をもたらし、これは日本で急成長しているEVおよびエネルギー貯蔵市場でますます求められています。 PVDFバインダー技術におけるこのような技術的進歩は、日本がより良いバッテリー材料の開発に努めていることを示しており、クリーンエネルギー市場におけるフッ素ポリマー製品の利用という全体的な傾向を反映しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針