当社の信頼できる顧客

日本のポリマーナノコンポジット市場調査、規模、傾向のハイライト(予測2026ー2035年)

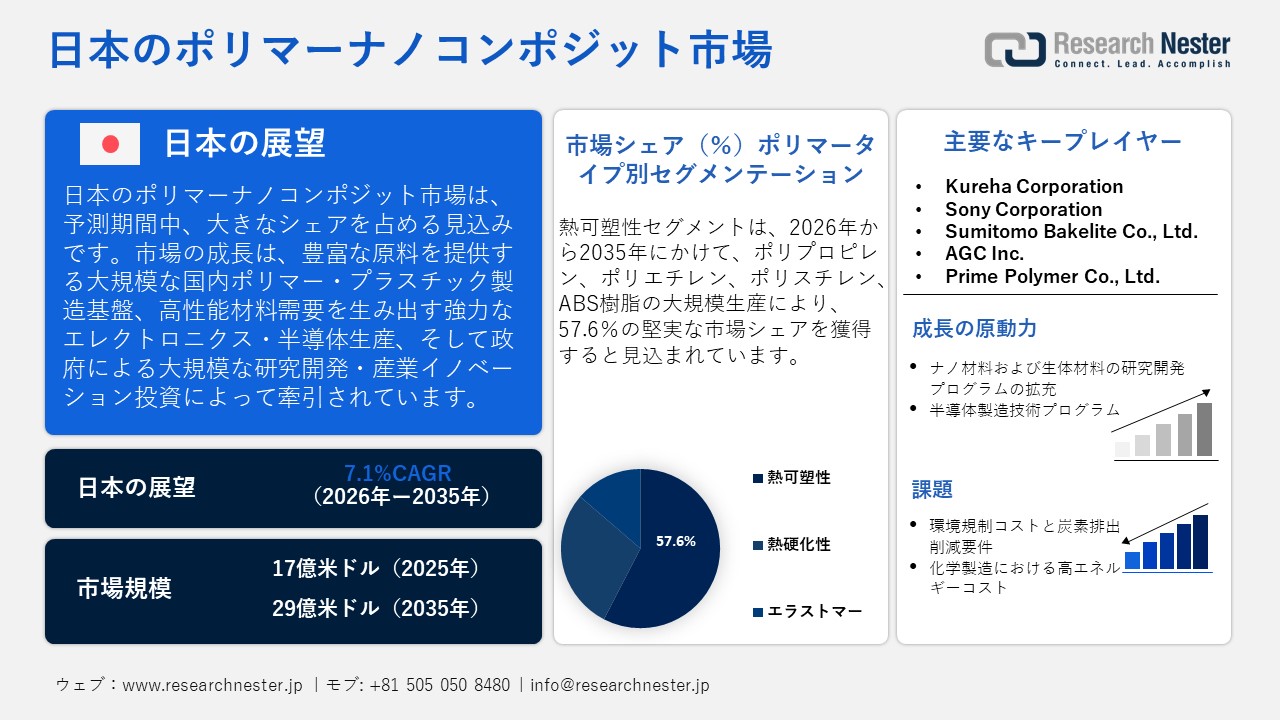

日本のポリマーナノコンポジット市場規模とシェアは、2025年には17億米ドルと推定され、2035年末には29億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.1%で成長が見込まれています。2026年には、日本のポリマーナノコンポジットの業界規模は18億米ドルに達すると予想されています。

日本のポリマーナノコンポジット市場は、国内のポリマーおよびプラスチック製造基盤が厚く、高度な複合材料製造のための原料が豊富にあることから、予測期間中に大幅な成長が見込まれています。日本プラスチック産業連合会によると、2022年時点で日本のプラスチックフィルムおよびシートの製造量は2,372,695トン、軟質プラスチック製品とプラスチック包装フィルムはそれぞれ1,571,063トンと1,107,612トンであり、固体ポリマー原料の豊富さを示しています。日本のポリマー生産拠点は、ポリマーナノコンポジットなどの高度な材料の普及を促進しています。これらの製造プロセスは、より効率的な産業アプリケーションに対応するために、ナノ材料をポリマーに組み込むことができる主要な材料プラットフォームの1つを構成しています。

さらに、日本のハイエンドな電子機器・半導体製造分野は、優れた熱特性、電気特性、機械特性を示す高性能材料へのニーズを高めています。日本電子情報技術産業協会によると、2023年の日本の産業用電子機器の生産額は3,012,999百万円に達し、コンピュータ・情報端末は960,125百万円、通信機器は673,299百万円となり、ポリマーナノコンポジットの採用を支える電子機器製造の強い需要を反映しています。加えて、政府は研究開発や産業イノベーションの取り組みを支援しており、ナノ材料や先端複合材料などの材料科学分野の研究を促進しています。

日本のポリマーナノコンポジットは、ナノコンポジットの基盤となる石油化学原料とポリマー樹脂の製造から始まる上流市場と見なすことができます。経済産業省が2021年9月に発表した生産統計調査によると、日本のプラスチック製造業では443,909トンのプラスチック原料が使用されており、そのうち98,777トンのポリエチレン、115,033トンのポリプロピレン、45,293トンのポリスチレンがポリマーナノコンポジットの製造原料として使用されています。さらに、ポリマーコンパウンディング、ナノ材料分散、先端材料加工は、化学・電子機器製造クラスターの中流工程の一部となっています。さらに、日本市場は産業用途の拡大に伴い、2023年にはエチレン系ポリマーが446,617.07千米ドル、2024年にはスチレン系ポリマーが121,668.69千米ドルと、重要な原材料の輸入が増加しており、高性能ナノコンポジットの製造に必要な原材料が供給されています。これらの大規模な電子機器製造拠点は、電子機器、半導体部品、ポリマーナノコンポジットなどの高性能製造材料に使用される高性能材料に対する下流産業の高い需要を示しています。

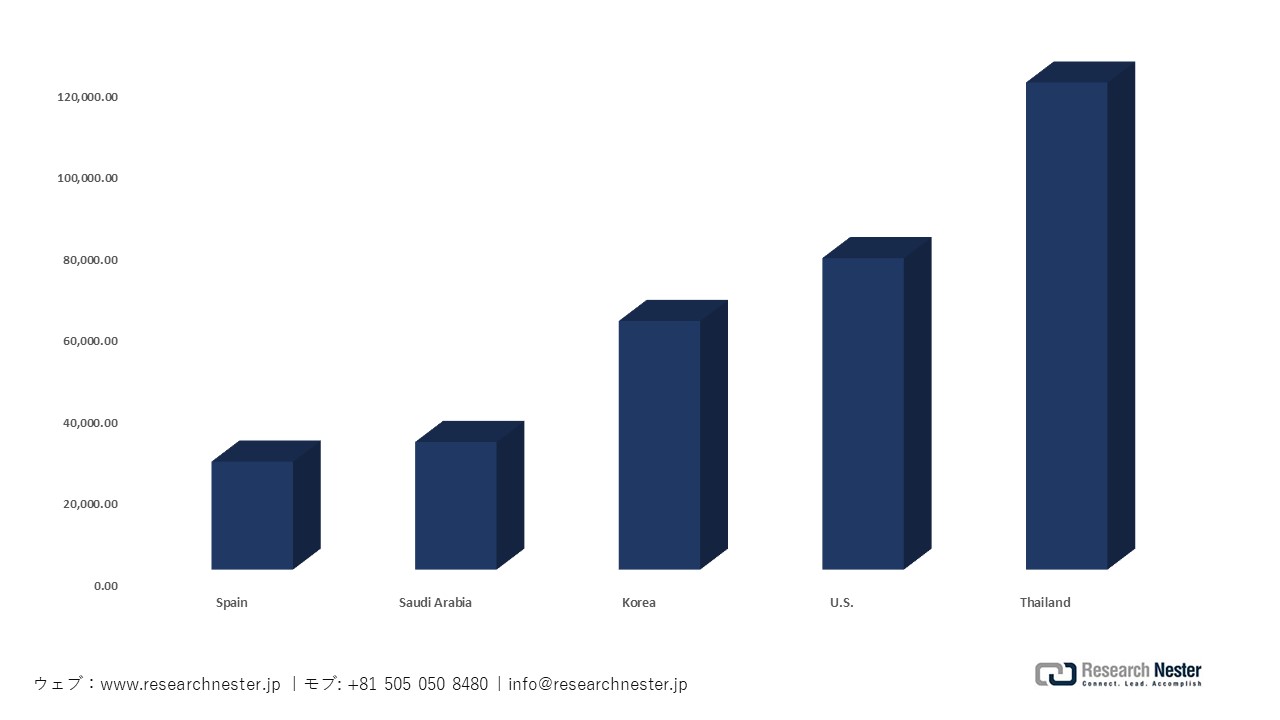

日本のベースのエチレンのその他のポリマー輸入分析、2023年

出典:WITS組織

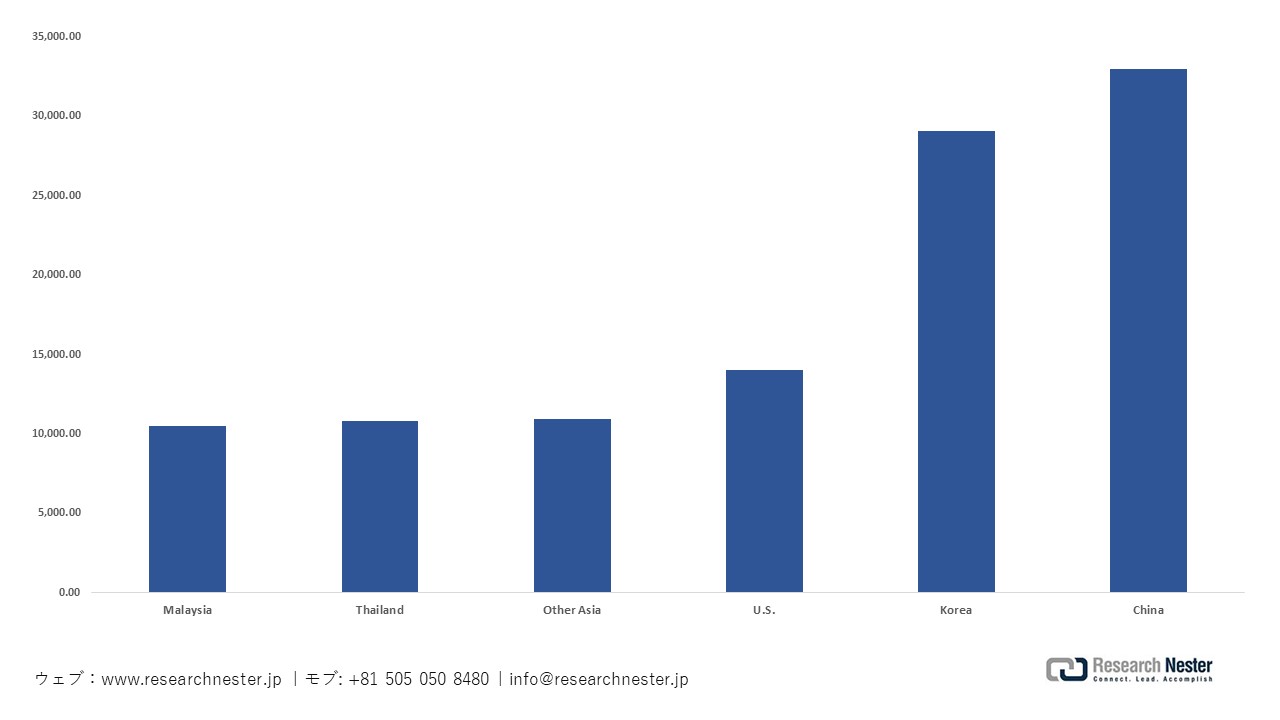

日本ベースのスチレンのポリマー輸入分析、2024年

出典:WITS組織

日本のポリマーナノコンポジット市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.1% |

|

基準年市場規模(2025年) |

17億米ドル |

|

予測年市場規模(2026年) |

18億米ドル |

|

予測年市場規模(2035年) |

29億米ドル |

|

地域範囲 |

|

日本のポリマーナノコンポジット市場 – 地域分析

日本のポリマーナノコンポジット市場は、化学、エレクトロニクス、自動車、材料加工など多数の製造業を基盤とする日本の産業製品エコシステムの戦略的な部分です。日本自動車工業会の報告によると、2021年の日本の自動車産業の出荷額は約56.4兆円で、これは製造業全体の出荷額の17.1%を占め、5.54百万人が雇用されており、ポリマーナノコンポジットを消費しています。ナノスケールのフィラーで強化されたナノコンポジットポリマーはポリマーナノコンポジットとして知られており、機械的強度、熱安定性、電気的性能に優れた高性能材料として使用されています。

さらに、ポリマーナノコンポジットに依存している主要分野としては、導電性や放熱性を向上させるナノフィラーが有用な電子機器や電気機器、軽量かつ高強度な部品を提供する自動車部品、そして高強度重量比を提供する航空宇宙・防衛分野が挙げられます。また、日本では、ポリマーナノコンポジットはロボットや産業用組立品にも使用されており、28%のガラス繊維で強化されたポリオキシメチレンを使用することで、耐荷重を約50%向上させ、耐久性と高強度を備えたアクチュエータやギア部品を実現しています。

さらに、EVバッテリー、5Gエレクトロニクス、航空宇宙構造、持続可能な包装へのポリマーナノコンポジットの採用傾向が、市場拡大をさらに後押ししています。2024年12月に発表された経済産業省の気候変動移行債影響報告書によると、日本は2023年に年間45ギガワット時のバッテリー生産を承認しており、これは120ギガワット時まで増加すると予想されています。この増加の大部分は、EV、グリッド、産業用エネルギー貯蔵部品におけるポリマーナノコンポジットの用途によるものです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- ポリマーナノコンポジット調達に割り当てられた収益の割合

- ポリマーナノコンポジットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ポリマーナノコンポジット調達に割り当てられた収益の割合

- ポリマーナノコンポジットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- ポリマーナノコンポジット調達に割り当てられた収益の割合

- ポリマーナノコンポジットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ポリマーナノコンポジット調達に割り当てられた収益の割合

- ポリマーナノコンポジットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nintendo Co., Ltd.

- 消費単位(量)

- ポリマーナノコンポジット調達に割り当てられた収益の割合

- ポリマーナノコンポジットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のポリマーナノコンポジット市場:成長要因と課題

日本のポリマーナノコンポジット市場の成長要因ー

- ナノ材料およびバイオ材料の研究開発プログラムの拡充:ナノ材料とハイテク複合材料は、日本における技術力の向上に貢献しています。これらの取り組みは、産業使用済みにおいて高強度、軽量、かつ持続可能な材料の開発を目指しています。その結果、ポリマーナノ複合材料は、自動車、エレクトロニクス、製造業において重要な位置を占めるようになっています。新エネルギー・産業技術総合開発機構(NEDO)によると、政府はバイオマス由来のナノ材料を産業用途に活用することに焦点を当てたセルロースナノファイバー(CNF)技術開発事業を推進しています。2020年から2024年にかけて実施されたこの事業では、セルロースナノファイバーを用いた高性能複合材料の研究に約635百万円が投じられました。セルロースナノファイバーは、高強度、軽量、優れた熱特性を有しており、先進的なポリマー複合材料として適しています。この事業は、生産技術の向上に加え、CNF材料の自動車および産業製品への組み込みを促進することを目的としています。

- 半導体製造技術プログラム:日本の半導体産業は、チップの製造とパッケージングにおいて高性能材料の需要が高まるペースで成長しています。半導体部品には、高い熱伝導性、電気伝導性、構造安定性を備えた材料が必要です。ポリマーナノコンポジットはこれらの特性を備えており、半導体製造装置や電子機器分野で活用されつつあります。新エネルギー・産業技術総合開発機構によると、政府は2024年までに日本の半導体エコシステムを活性化させるため、省エネルギー型半導体製造装置の技術開発計画を導入しました。この計画には、次世代パワー半導体技術と高効率電子システムに向けた約24億円の予算が計上されています。この計画は、半導体製造に使用されるハイエンド材料および部品の開発を支援します。

当社の日本のポリマーナノコンポジット市場調査によると、以下はこの市場の課題です。

- 環境コンプライアンスコストと炭素削減要件:日本の環境法はますます厳格化しており、政府は産業排出量の最小化と持続可能な製造の促進に力を入れています。化学品メーカーは、複雑な環境監視、廃棄物処理、排出規制を遵守しなければなります。これらの規制要件は、ポリマーナノコンポジットなどの先端材料の製造に携わるメーカーの業務を複雑化させています。遵守するためには、通常、生産設備の改修、よりクリーンな加工技術の導入、さらには環境報告の継続が必要となります。こうした要求は、化学企業の製造コストと管理費を増加させます。これらのコストは、少なくとも中小規模のメーカーやサプライヤーにとっては、生産規模の拡大を阻む大きな障害となり得ます。

- 化学製造における高エネルギーコスト:ポリマーナノコンポジットの製造は、ポリマー配合、高温処理、ナノ材料分散など、多くのエネルギーを消費するプロセス集約型の活動であるため、エネルギー集約度はポリマーナノコンポジット製造における大きな課題となっています。日本は燃料供給を外部に依存しており、世界のエネルギー市場が不安定なため、産業エネルギーコストもかなり高くなっています。こうした状況が重なり、化学企業や材料加工工場の操業コストが上昇しています。電気料金や燃料価格の上昇は、ポリマーナノコンポジットの製造コストに直接影響を与え、製造事業の収益性を低下させます。エネルギーコストの高騰は、ほとんどのサプライヤーの製造能力の増強や大規模生産工場への投資を阻害するでしす。

この市場の主要な成長要因のいくつかを理解します。

日本のポリマーナノコンポジット市場のセグメンテーション

ポリマータイプ別(熱可塑性、熱硬化性、エラストマー)

熱可塑性セグメントは、加工性、リサイクル性、カーボンナノチューブやグラフェンなどのナノフィラーとの適合性が高いことから、2026年から2035年の予測期間において57.6%という最大のシェアで成長すると予想されています。日本プラスチック産業連合会の統計によると、2022年に日本は8,477,544トンの熱可塑性樹脂を製造し、その内訳はポリプロピレン2,120,222トン、ABS 283,851トンでした。この巨大な熱可塑性製造基盤は、多数のポリマーナノコンポジット、電子機器、自動車製造で使用されるポリマーマトリックスを促進します。これらは射出成形、押出成形、熱成形プロセスで幅広く使用されており、電子機器、自動車部品、包装に適用可能な高度なナノコンポジット構造の大量生産を可能にしています。さらに、日本は熱可塑性樹脂の重要な生産基盤を有しており、これがナノコンポジット材料の開発を促進しています。経済産業省の化学分野技術ロードマップでは、ポリエチレン約2.25百万トン、ポリプロピレン約2.25百万トン、ポリスチレン約1.06百万トン、PVC約1.63百万トンといった熱可塑性樹脂の大量生産が、ポリマーナノコンポジット製造のメリットとして挙げられています。

ナノフィラータイプ別(カーボンナノチューブナノコンポジット、粘土ナノコンポジット、グラフェンナノコンポジット、金属酸化物ナノコンポジット、ナノファイバーナノコンポジット)

カーボンナノチューブ(CNT)ナノコンポジットセグメントは、ナノコンポジットがポリマーマトリックスの電気伝導性、熱安定性、および機械的強度を大幅に向上させるため、2035年までの予測期間中に著しく成長すると予想されています。経済産業省の専門家会議によると、日本は多層および単層カーボンナノチューブの主要生産国であり、それぞれ推定60ー70トンと100キログラムです。これらは、半導体部品、導電性コーティング、バッテリー材料、電子機器および自動車産業で使用される軽量構造部品などの高性能アプリケーションに必要とされる特性です。日本の高分子およびプラスチック製造基盤は、CNT強化ナノコンポジットに対して良好な需要があるでしす。生産規模は十分に大きく、炭素ナノチューブなどの新しい充填材の市場規模を高め、従来のポリマーの性能特性を向上させることができます。日本のメーカーによる電子機器やその他の自動車製造への導電性および軽量材料の統合が進む中、CNTナノコンポジットは国内のハイテク材料供給チェーン全体における強化プロセスの重要な技術となりつつあります。

当社の日本のポリマーナノコンポジット市場の詳細な分析には、次のセグメントが含まれます。

|

ポリマータイプ別 |

|

|

ナノフィラータイプ別 |

|

|

アプリケーション別 |

|

日本のポリマーナノコンポジット市場を席巻する企業:

日本のポリマーナノコンポジット市場は非常に競争が激しく、ポリマー、特殊樹脂、複合材料において広範な能力を持つ主要な化学メーカーによって推進されています。さらに、Shin-Etsu Chemical、Sumitomo Chemical、Mitsui Chemicalsなどの化学製品の大手企業は、電子機器、自動車、航空宇宙、産業市場に対応するために、現地の研究開発、統合されたサプライチェーン、そしてグローバルな流通ネットワークを活用しています。さらに、Sekisui ChemicalやKureha Corporationなどの企業は、高性能材料や高度なポリマー配合に重点を置いています。これらの戦略的イニシアチブのいくつかは、機能性ポリマーポートフォリオの成長、持続可能でリサイクル可能な材料、およびOEMとの共同イノベーションを含んでいます。この競争は、高性能で持続可能なポリマーナノコンポジットの技術と市場の成長を促進します。

日本のトップポリマーナノコンポジットメーカー

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Sekisui Chemical Company, Limited (Osaka)

- Kureha Corporation (Tokyo)

- Sony Corporation (Tokyo)

- Sumitomo Bakelite Co., Ltd. (Tokyo)

- AGC Inc. (Tokyo)

- Prime Polymer Co., Ltd. (Tokyo)

以下は、日本のポリマーナノコンポジット市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、Sony Corporationは、Toray Industries、Mitsui Chemicals、ENEOSと共同で、再生可能プラスチックのグローバルサプライチェーンを世界初に構築しました。このパートナーシップにより、高性能製品に再生可能プラスチックやバイオマス由来プラスチックが活用され、先進ポリマー材料や持続可能な代替素材に対する消費者向け電子機器へのニーズに応えることが期待されます。

- 2025年3月、Sumitomo Chemicalは、電子機器や自動車に利用される化学的にリサイクルされたアクリル樹脂(PMMA)の販売を発表しました。この材料はメチルメタクリレートから化学的にリサイクルされて製造されており、LCDライトガイドプレート用のLGディスプレイや自動車用ヘッドライトレンズ用の日産自動車など、主要な顧客に供給されています。このプロジェクトは、電子機器および自動車産業における持続可能なポリマーと高性能材料の需要に応えています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針