当社の信頼できる顧客

日本のポリエチレンテレフタレート(PET)市場調査、規模、傾向のハイライト(予測2026ー2035年)

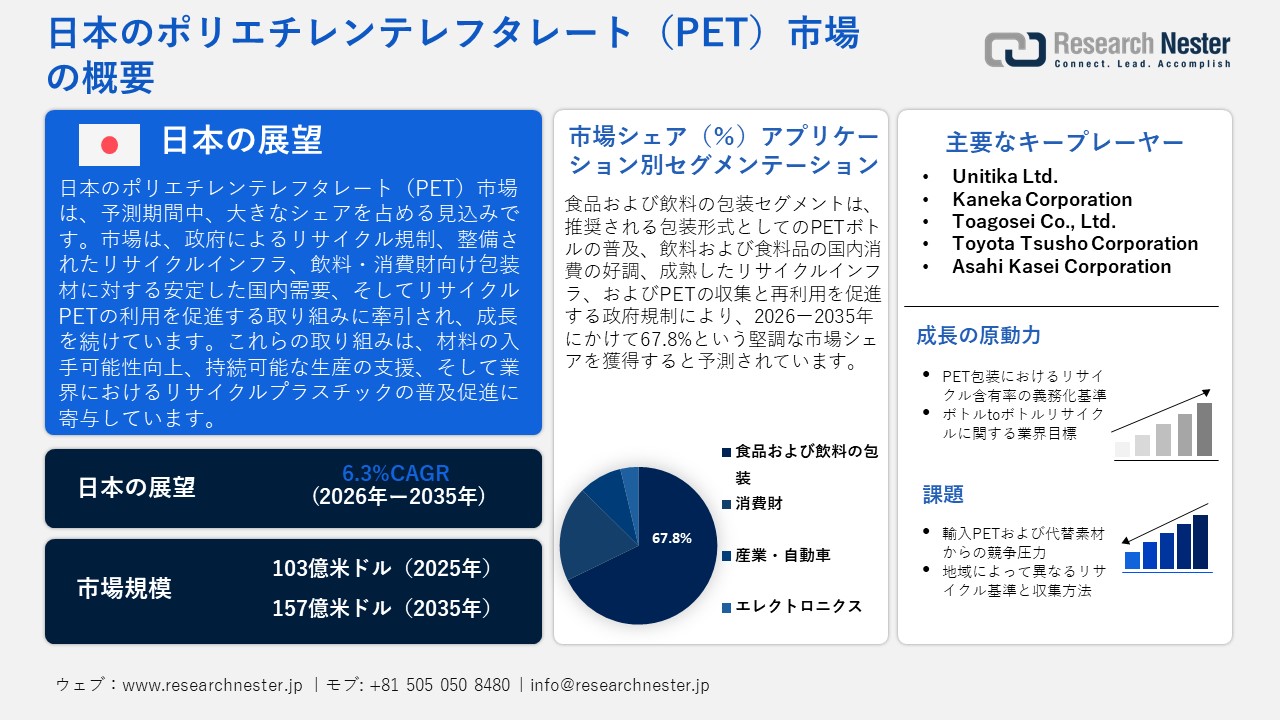

日本のポリエチレンテレフタレート(PET)市場規模とシェアは、2025年には103億米ドルと推定され、2035年末には157億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.3%で成長が見込まれています。2026年には、日本のポリエチレンテレフタレート(PET)の業界規模は105億米ドルに達すると予想されています。

日本のポリエチレンテレフタレート(PET)市場は、容器包装リサイクル法で政府が義務付けているリサイクル・エコシステムの整備を主な原動力として、大幅な成長が見込まれています。容器包装リサイクル法は、企業に対し、PETボトルだけでなく、ガラス、紙、プラスチックなどの回収・リサイクルを義務付ける法的拘束力のある法律です。この法律により、大量の未使用PET原料が回収・リサイクルされ、管理されたリサイクル目標の範囲内で供給ストリームに供給される、組織化されたB2Bマテリアルリサイクル・ループが確立されます。例えば、Asahi Soft Drinks Co., Ltd.は、法律でリサイクルが義務付けられている日本のPETボトルのリサイクルシステムに参加しており、容器包装リサイクル法に基づき、回収されたボトルから再生PET樹脂を用いて新しい飲料容器を製造しています。この規制により、使用済みPETが産業リサイクル・再利用へと確実に流れ込むことが保証され、コンバーターへの原材料供給の利便性向上と、廃棄物原料の不足による市場の変動抑制が期待されています。

さらに、日本のボトル飲料経済は、PET樹脂の安定した消費基盤でもあります。日本のPETボトルリサイクル・利用システムは成熟市場を示唆しており、年間リサイクル率は約85%と世界でもトップクラスです。また、回収されたPETを工業原料に変換するため、全国規模でPETボトルの選別・収集が基盤となっています。高いリサイクル率により、下流の加工業者への回収PETの供給量が一定に確保され、機械的リサイクルと化学的リサイクルの両方の方向性が支えられ、製品の処理能力やその他の材料安全性が向上します。さらに、プラスチック製品における再生PET含有量を最大化するための目標と枠組みが、プラスチック資源循環法やその他の関連法改正を通じて明確化されており、高品質な再生PETへの需要が高まり、再生樹脂の使用に関する業界基準が向上しています。政府は、プラスチック資源循環アプローチを、回収量の増加、再生資源の品質向上、そして産業界における再生プラスチックの採用拡大に重点的に取り組んでおり、これはPETメーカーと加工業者に直接的な影響を与え、二次PET樹脂市場の拡大が利益を増大させるというメリットをもたらします。

サプライチェーン環境において、日本のPETサプライチェーンは、主要原材料の輸出入、現地生産能力、リサイクル施設、そして様々な産業向けのボトル、フィルム、シートへの効率的な下流加工に依存しています。2023年の日本における一次成形品のポリエチレンテレフタレート(PET)の輸入額は1,057,864.08千米ドル、数量は920,587,000kgでした。一方、輸出額は5,108,041.41千米ドル、数量は5,438,420,000kgで、中国に輸出されました。これらの貿易フローは、原材料の供給を確保し、下流生産を促進し、日本のPET市場の成長を支えています。

さらに、PET価格の主要な指標の一つであるポリエチレン樹脂を構成する熱可塑性樹脂の生産者物価指数は、2025年2月に170.3(2020年=100)となり、生産者価格の安定を示しています。この高い指数は、コスト転嫁の安定性と、日本のPET樹脂および下流加工バリューチェーンへのさらなる投資の成功を示しています。さらに、日本のPET研究開発には、科学技術振興機構(JST)CRESTプログラムの一環として開発された鉄触媒解重合技術など、政府関連のリサイクル技術の進歩も含まれており、これにより、PETボトルや繊維廃棄物を大量に原料としてケミカルリサイクルすることが可能になります。この研究は、PET原料の回収と国内PETバリューチェーンの循環性の向上に貢献します。

日本のポリエチレンテレフタレート(PET)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

103億米ドル |

|

予測年市場規模(2026年) |

105億米ドル |

|

予測年市場規模(2035年) |

157億米ドル |

|

地域範囲 |

|

日本のポリエチレンテレフタレート(PET)市場 – 地域分析

日本のポリエチレンテレフタレート(PET)市場は、包装材や工業用途の原料として、また循環型経済プロジェクトの開発において、日本の産業環境に大きな影響を与えています。飲料、消費財、工業用テープにおけるPETの大量廃棄は、日本における製造業と消費財産業の高度発達を示すものであり、材料生産およびリサイクル施設の整備に大きく貢献しています。例えば、Kao Corporationは、ビオレやマジックリンなどの製品の包装にPET樹脂を使用し、ボトルの軽量化とリサイクルPETの比率の最大化を実現しています。これは、循環型材料の利用を促進し、日本におけるリサイクルインフラと消費財の持続可能な生産の強化に貢献しています。

PETの主な使用は、飲料包装、食品容器、家庭用品、自動車用フィルム、電気絶縁材、医療用包装などです。例えば、三菱ケミカル株式会社は、滅菌ブリスターパックや輸液バッグなど、工業、電子機器、医療用包装に使用される多層PETフィルムを生産しており、日本の医療および特殊包装業界におけるPETの需要に貢献しています。同様に、Toray Industriesは、機械的強度と電気絶縁性を兼ね備えた工業材料および高バリア包装材料として、ルミラーPETフィルムを製造しており、消費財、包装、特殊産業におけるPETの使用を促進しています。ボトル入り飲料の消費量が多く、ボトルのデザインが標準化され、リサイクル率も高いため、食品および飲料の包装は依然として主流です。PETフィルムとエンジニアリング部品は、工業および電子機器業界でも使用されており、業界間の協力によりPET原料の規模拡大が進められています。

PET 市場は、日本におけるプラスチック資源循環促進法やその他のリサイクル関連法規による高いリサイクル目標と包装の設計目標の設定、および 2030 年までに PET リサイクル率 100% 達成を目指す県および国の取り組みなど、政府の政策によって安定性と方向性が与えられてきました。これらの規則は、リサイクルに対する産業界の需要を保証し、リサイクル施設に投資します。これらの枠組みは、PET の利用と資源の効率性を高めるために、経済産業省 (METI) や環境省などの機関によってサポートされています。たとえば、経済産業省 (METI) は、循環型経済を導入するための国家環境政策として 3R (Reduce、Reuse、Recycle) を提唱しており、PET などのプラスチックのリサイクルと再利用を増やす試みも含まれています。METI の公式政策ページには、産業界における資源効率と資源のリサイクルを最大化するために講じられた措置が記載されています。さらに、環境省は、PETボトルやポリマー材料を含むプラスチックのリサイクル量とリサイクルインフラの整備を促進するための正式な目標と支援手段を定めています。環境省によるプラスチック資源のリサイクルと循環に関する記録は、回収、リサイクルシステム、そしてリサイクルポリマーの消費を促進するための政府の支援を浮き彫りにしています。

リサイクル、原料研究、およびリサイクルPET取引の分野では国際的なパートナーシップも発展しており、これはPET循環システムの分野における日本の優位性につながっています。例えば、Osaka Blue Ocean Visionの一部であるMARINEイニシアティブは、PETを含むプラスチックごみによる海洋汚染の削減を目指す、日本と国際社会の協力です。NGO、地方自治体、発展途上国は、技術支援、リサイクルインフラに関する助言、ベストプラクティスの共有、世界的なPETリサイクルの促進、国内のPET循環政策と国際的な環境目標の整合など、日本から多くの恩恵を受けています。最新の傾向では、PETの消費は継続し、rPETの普及率が増加し、物質循環に対する規制の焦点が高まっていることが示されており、将来的にはPETが日本の産業および環境課題の一部となることが予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Asahi Soft Drinks Co., Ltd.

- 消費単位(量)

- ポリエチレンテレフタレート(PET)調達に割り当てられた収益の割合

- ポリエチレンテレフタレート(PET)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suntory Beverage & Food Ltd.

- 消費単位(量)

- ポリエチレンテレフタレート(PET)調達に割り当てられた収益の割合

- ポリエチレンテレフタレート(PET)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yakult Honsha Co., Ltd.

- 消費単位(量)

- ポリエチレンテレフタレート(PET)調達に割り当てられた収益の割合

- ポリエチレンテレフタレート(PET)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kirin Holdings Company, Limited

- 消費単位(量)

- ポリエチレンテレフタレート(PET)調達に割り当てられた収益の割合

- ポリエチレンテレフタレート(PET)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Lion Corporation

- 消費単位(量)

- ポリエチレンテレフタレート(PET)調達に割り当てられた収益の割合

- ポリエチレンテレフタレート(PET)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のポリエチレンテレフタレート(PET)市場:成長要因と課題

日本のポリエチレンテレフタレート(PET)市場の成長要因ー

- PET包装における再生材含有基準の義務化:日本におけるプラスチック資源循環法の再生材含有に関する規定は、高品質なrPETの需要を安定させ、PET市場に大きな影響を与えています。これらの要件を満たすため、飲料・包装メーカーは、バージンPETおよび再生PETの安定した規制市場を確保するために、生産ラインに再生PETを組み込むケースが増えています。例えば、Asahi Soft Drinks Co., Ltd.は、PETリファインテクノロジー株式会社などの企業と提携し、飲料容器に再生PET樹脂を使用することで、rPETの使用量と循環性を向上させ、日本の再生材基準を満たしています。

この規制は、サプライチェーンの強化と材料循環性の向上を目的としたリサイクルインフラと下流の変換プロセスへの投資も支援します。さらに、経済産業省は、デザイン認定制度において、PETボトルメーカーに対し、PET容器の回収・再利用を可能にするため、再生材料と材料の分離可能性に関する基準を満たすことを求めると発表しました。これらの基準を満たした企業は正式に認定され、市場でのrPETの販売を促進するとともに、日本製PETを使用した製品の持続可能性を高めることに貢献します。

- ボトル・トゥ・ボトルリサイクルの業界目標:ボトル・トゥ・ボトルPETリサイクルの透明性の高い業界目標の策定は、高品質なrPETに対する需要を創出し、市場発展に積極的な影響を与えています。飲料、消費財、包装業界の企業は、これらの目標達成に向けて結集し、PETボトルの大量収集、処理、再利用を促進しています。例えば、Otsuka Pharmaceutical Factory, Inc.は、2025年2月よりOS-1経口補水液300mLボトルを100%再生PETボトルに切り替えることを発表しており、これによりボトル1本あたりの温室効果ガス排出量が34%削減され、リサイクル材料のセクター横断的な利用が促進されます。これにより、リサイクルサービスと再生樹脂の供給に対する予測可能な需要が生まれ、循環型PETシステムの利用における日本の世界的なリーダーとしてのリーダーシップを裏付けるものとなります。

さらに、日本清涼飲料協会(JSDA)は、2030年までにPETボトルのボトルtoボトルリサイクルの50%以上をリサイクルするという目標を設定しました。この目標は、資源循環とバージン樹脂への依存度低減の観点から、使用済みPETボトルを新しいボトルに水平リサイクルする取り組みにおいて、業界関係者と自治体が共通の立場を築くことを意味します。このプログラムは、産業界におけるリサイクル環境の改善、より価値の高い材料を回収する技術の活用促進、そして日本のPET市場の持続可能性を支えるものです。

当社の日本のポリエチレンテレフタレート(PET)市場調査によると、以下はこの市場の課題です。

- 輸入PET樹脂および代替素材からの競争圧力:日本のPET市場は、主にアジア諸国からの安価な輸入PET樹脂やその他の代替包装素材の脅威により、継続的な競争にさらされています。輸入PET樹脂は、輸出国において低いエネルギー価格、規模の経済性、そしてリサイクル基準の緩和といったメリットを享受できるため、価格競争力を維持できます。こうした価格差は、国内PETメーカー、特に日本の厳格な環境・リサイクル制度に基づいて投資を行うメーカーの利益率を低下させます。その結果、国内メーカーは稼働率の維持やPET樹脂生産への長期的な設備投資を困難にしています。既に輸入圧力は、日本国内における生産合理化や生産能力の閉鎖を促し、国内供給の弾力性を低下させています。長期的には、こうした動的なリスクが高まり、貿易の変動性、供給の混乱、価格の不安定化といった市場環境の悪化を招き、市場の長期的な安定性に悪影響を及ぼします。

- 地域によってリサイクル基準と収集方法が一貫していない:日本ではPETボトルの回収率は全体的に高いものの、リサイクルレベルと分別活動は自治体によって大きく異なります。ラベル表示規制、分別要件、収集施設のばらつきにより、回収されたPET原料の品質にばらつきが生じています。ボトル・トゥ・ボトルアプリケーションでは、均一性と食品グレードの原料が求められるため、このばらつきはPETリサイクル業者や樹脂メーカーに直接的な影響を与えます。原料のばらつきは、処理コストの増加、原料収率の低下、高付加価値のリサイクルPET生産の規模拡大を阻害します。PETメーカーにとって、rPETの安定的かつ確実な供給不足は、製造計画プロセスの制約となり、リサイクル材料を最終製品に組み込むことを困難にします。こうした構造的な非効率性は市場全体の効率を低下させ、リサイクルPETの生産能力拡大を鈍化させ、日本が国のリサイクルおよび循環型経済目標の達成に及ぼす効果を阻害し、PET市場の成長を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本のポリエチレンテレフタレート(PET)市場のセグメンテーション

アプリケーション別(食品および飲料の包装、消費財、産業・自動車、エレクトロニクス・その他)

食品および飲料の包装セグメントは、国内市場で販売される飲料や食品の包装においてPETボトルが好まれることから、2035年までに67.8%と最大の収益シェアで成長すると予想されています。例えば、Otsuka Foods Co., Ltd.は、2025年にSinvino JAVA TEA製品を従来の包装ではなく100%リサイクルPETボトルに入れて発売し、CO2排出量の削減を図りました。これにより、日本の飲料製造工程における大規模なPETボトルの使用が定着しました。

さらに、PETボトルリサイクル推進協議会は、2023年には日本で約630,000トンの特定PETボトルが販売されたと報告しており、これは産業需要の基礎となる消費量の高さを反映しています。このうち、PETボトルの約85%は、十分に整備された日本のリサイクルシステム内で回収・リサイクルされており、無限の原料を保証し、飲料容器へのPET樹脂の採用を促進する本格的なシステムであることが示されています。これは、計画的な収集と拡大生産者責任を義務付ける容器包装リサイクル法を施行する日本の厳格なリサイクル政策に直接関係する高い収集率の結果であり、これにより食品や飲料の包装における PET の安定した需要が維持されています。

グレード別(バージンPET、リサイクルPET)

バージン PET グレードのセグメントは、材料、安全性、規制の受け入れに関する性能が重要な要素となる主要なアプリケーションが継続するため、2026年から2035年の予測期間中に61.6%の大きな市場シェアで成長すると予測されています。例えば、Suntory Beverage and Food Ltd.は、食品接触安全性、材質の一貫性、そして日本の食品衛生法に基づく規制遵守規定の厳格な要件を満たすためバージンPETが求められる特定用途向け飲料包装にバージンPET樹脂を使用しており、国内包装における高性能バージンPETの安定した需要に貢献しています。

さらに、PETボトルリサイクル推進協議会の報告書によると、日本のリサイクルインフラはPETボトルの回収・再生に成功しており、回収されたボトルの約34%がマテリアルリサイクルとケミカルリサイクルによって新しいPETボトルに再生されています。この低い転換率は、バージンPET樹脂が依然として食品用途や、安定した機械的特性と衛生基準への適合性が求められる性能重視の用途に使用されていることを浮き彫りにしています。そのため、市場ではバージンPETの需要が高く、上流樹脂の生産量を維持し、リサイクルPETの供給不足を相殺しています。

当社の日本のポリエチレンテレフタレート(PET)市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

グレード別 |

|

|

アプリケーション別 |

|

日本のポリエチレンテレフタレート(PET)市場を席巻する企業:

日本のポリエチレンテレフタレート(PET)市場は、総合化学メーカー、樹脂販売会社、専門リサイクル会社が集積しており、競争が激しく、適度に細分化されています。PET樹脂の供給は、Mitsubishi Corporation Plastics Ltd.、Iwatani Corporation、Mitsui Chemicals, Inc.などの企業によってコントロールされていますが、リサイクルPET樹脂および特殊PET樹脂は、TSUKASA PETCO CorporationやKyoei Industry Co., Ltd.などの企業によって供給されています。さらに、企業が競争力を維持するために実施している戦略には、リサイクルPETの生産増加、バイオベース材料の導入、サプライチェーンの回復力を確保するための化学リサイクル技術と戦略的提携の実施などがあります。ポリマーエンジニアリングと持続可能性プログラムの継続的な更新により、プレーヤーは高い規制基準を達成し、環境に優しいパッケージに対する消費者の需要を高めることができます。

日本のトップポリエチレンテレフタレート(PET)メーカー

- Iwatani Corporation (Tokyo)

- Mitsubishi Corporation Plastics Ltd. (Tokyo)

- TSUKASA PETCO Corporation (Yokohama)

- Kyoei Industry Co., Ltd. (Osaka)

- Mitsui Chemicals, Inc. (Tokyo)

- Unitika Ltd. (Osaka)

- Kaneka Corporation (Osaka)

- Toagosei Co., Ltd. (Tokyo)

- Toyota Tsusho Corporation (Shiga)

- Asahi Kasei Corporation (Tokyo)

以下は、日本のポリエチレンテレフタレート(PET)市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年7月、Dai Nippon Printing Co., Ltd.、ZACROS Co., Ltd.、Toyo Seikan Group Holdings、TOPPAN Inc.は、環境省が実施する製品・サービスにおけるカーボンフットプリントモデル事業に参画しました。この事業は、標準化されたカーボンフットプリントを用いて、PET包装をはじめとするプラスチック製品のライフサイクルにおける排出量を定量化し、最小化することを目指しています。この取り組みへの参加は、より持続可能なPET生産・サプライチェーンの構築、環境負荷の少ない生産技術の促進、資源効率の向上につながります。これらの活動は、日本の循環型経済政策全体と整合しており、より持続可能な素材の創出と環境に配慮した包装プロセスの活用を支えています。

- 2025年1月、Otsuka Pharmaceutical Factory, Inc.は、OS-1経口補水液300mLボトルを段階的に100%再生PETボトルに切り替えることを発表した。この切り替えにより、従来の石油由来のPETボトルと比較して、ボトル1本あたり約34%、年間約133トンの温室効果ガス排出量が削減された。このプロジェクトは、持続可能な包装とリサイクル材料を促進し、日本のヘルスケアおよび消費財分野で高品質のリサイクルPET原料の需要を創出します。大塚製薬が商業規模でリサイクルPETを国産化することで、国産リサイクルPETの普及率が上がるとともに、プラスチック資源のリサイクルに関する国の戦略に沿って、将来的にはより環境に優しい包装材の使用が促進されることになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針