当社の信頼できる顧客

日本のポリエチレン市場調査、規模、傾向のハイライト(予測2026ー2035年)

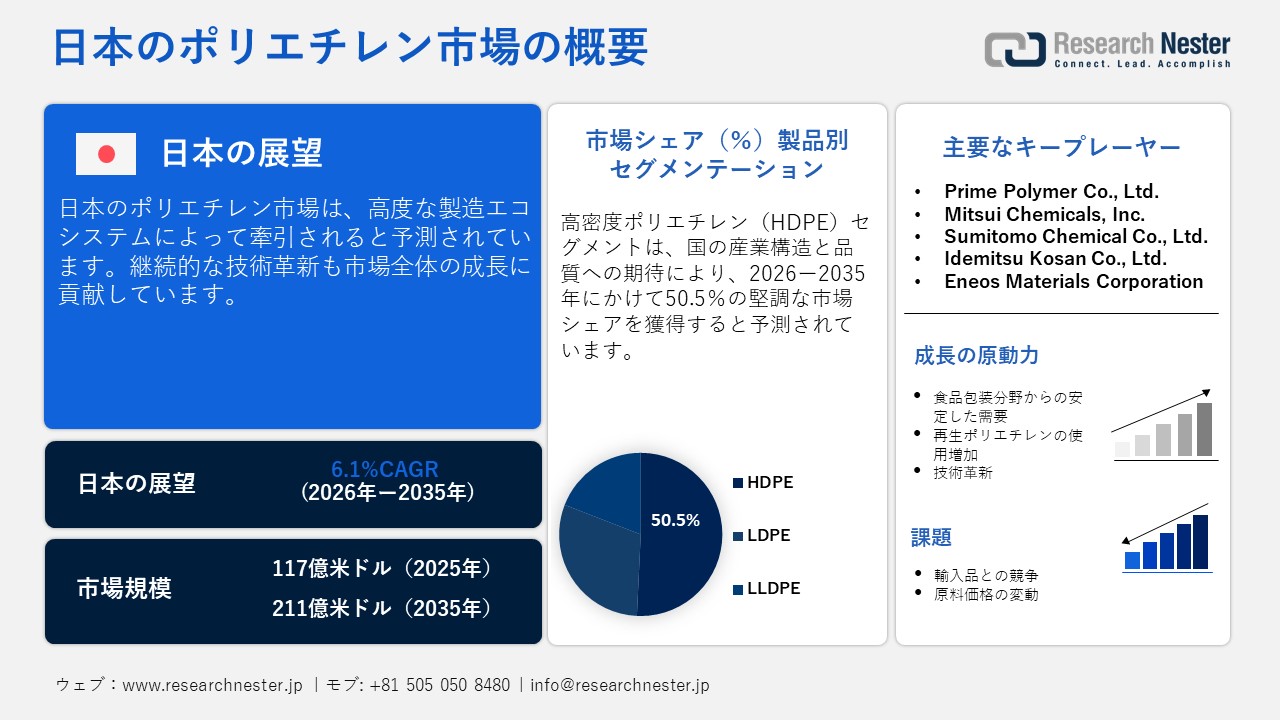

日本のポリエチレン市場規模とシェアは、2025年には117億米ドルと推定され、2035年末には211億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.1%で成長が見込まれています。2026年には、日本のポリエチレンの業界規模は124億米ドルに達すると予想されています。

脱炭素化目標は、自動車製造におけるポリエチレン素材の活用を促進すると予測されています。排出ガス規制への対応や燃費効率の向上といった要因が、ポリエチレンの販売を後押ししています。また、持続可能性への意識の高まりは、今後数年間、ポリエチレン製品のリサイクル需要を押し上げると予想されます。経済協力開発機構(OECD)によると、世界のプラスチック生産量は2000年には234.0百万トンでしたが、2020年には435.0百万トンに増加しました。現在の傾向が続けば、この数字は2040年までに736.0百万トンに達する可能性が高いとされています。

プラスチック廃棄物削減に向けた世界的な取り組みの一環として、欧州委員会は2023年7月に廃車に関する規則を改定し、2030年代初頭までに新車に少なくとも25.0%のリサイクルプラスチックを使用することを義務付けました。このリサイクルプラスチックのうち4分の1は、廃車から回収されたものでなければなります。2024年11月、日本政府は、自動車におけるリサイクルプラスチックの利用市場を構築するため、企業、政府、大学が連携する国内初の取り組みを開始しました。この取り組みは、欧州連合の廃車リサイクルに関する規則であるELV指令の改定内容に沿ったものであり、日本は賢明な国家戦略によって大きな優位性を獲得できるでしす。

コンソーシアムの報告書によると、これらの規制を遵守するためには、日本の自動車産業は年間250,000トンの再生プラスチックが必要になると予想されている。そのうち約63,000トンは廃車から、残りの187,000トンはその他の供給源から調達される見込みだ。これにより、リサイクルまたは植物由来のポリエチレンを製造する企業に大きな利益をもたらす機会が生まれます。

日本のポリエチレン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

117億米ドル |

|

予測年市場規模(2026年) |

124億米ドル |

|

予測年市場規模(2035年) |

211億米ドル |

|

地域範囲 |

|

日本のポリエチレン市場 – 地域分析

千葉県および近隣の京葉工業地域は、日本の石油化学製品およびポリエチレン生産における主要拠点です。例えば、2025年12月、Mitsui Chemicals、Idemitsu Kosan、Sumitomo Chemicalは、Sumitomoのポリプロピレン(PP)および直鎖状低密度ポリエチレン(LLDPE)事業を、MitsuiとIdemitsuが既に共同運営しているプライムポリマー社に統合することで合意しました。規制当局の承認後、所有比率はMitsuiが約52.0%、Idemitsuが約28.0%、Sumitomoが約20.0%となる予定です。この統合は、工場の合理化、年間80億円以上のコスト削減、そして安価な輸入品に対する競争力強化を目的としています。このことから、長期的な視点で見れば、この地域への投資は大きな利益をもたらす可能性が高いと言えるでしょう。

水島地区では、より広範なプラスチック・樹脂関連のエコシステムが、ポリエチレンソリューションの販売を促進すると予測されています。この地域では、樹脂メーカーと地方自治体が連携し、先端プラスチック製造のための技術開発やインフラ整備を支援する取り組みが進められています。主要企業の存在感の強さが、ポリエチレン貿易サイクル全体に貢献しています。例えば、日本石油化学工業協会に加盟し、水島に生産拠点を持ち、ポリエチレン誘導体を製造しているJapan Polyethylene Co., Ltd.などが挙げられます。これは、水島が日本のポリエチレンサプライチェーンにおいて、依然として重要な生産拠点であることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Asahi Group Holdings

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suntory Holdings

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Meiji Holdings

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissin Foods Holdings

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kao Corporation

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Lion Corporation

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Corporation

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings

- 消費単位(量)

- ポリエチレン調達に割り当てられた収益の割合

- ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のポリエチレン市場:成長要因と課題

日本のポリエチレン市場の成長要因ー

- リサイクルおよびバイオベースポリエチレンの使用増加:環境に優しい化学物質への需要の高まりにより、リサイクルおよびバイオベースポリエチレンの需要も増加すると予想されます。このトレンドから大きな利益を得るため、多くの主要企業は次世代の持続可能なポリエチレンソリューションの開発に注力しています。2025年12月、Osaka-Gunze Limitedは、ボトルにラベルを巻き付ける自動包装機向けに設計された環境に優しいシュリンクフィルムGEOPLAS HCR1を発表しました。この多層構造の製品は、リサイクルポリスチレンとポリエチレンテレフタレートから作られており、古いラベルから回収した洗浄済みの端材を使用することで廃棄物の削減に貢献しています。様々なボトル形状やサイズに対応し、地球環境への負荷軽減にも役立ちます。

- 食品包装分野からの安定した需要:日本の食品包装分野は、今後数年間でポリエチレンメーカーの収益を倍増させると予測されています。米国農務省(USDA)によると、日本の食品加工産業は2024年に3.9%の成長を記録し、総額1,740億米ドルに達しました。日本の人口の約40%、経済全体の3分の1が西日本に集中しています。大阪、神戸、京都といった大都市を中心とする関西地方は、日本のGDPの13%を占める国内第2位の経済圏であり、食品の輸入・加工において長い歴史を持っています。日本の主要食品企業の多くもこの地域に拠点を置いており、これが全国的に食品包装用ポリエチレンプラスチックの使用を促進する要因となっています。

当社の日本のポリエチレン市場調査によると、以下はこの市場の課題です。

- 輸入製品との競争:日本の企業は、低価格のポリエチレン輸入業者との激しい競争に直面しています。中東や北米の企業は、コスト効率の高いナフサ、エタン、その他の原料を調達できるため、主要な競合相手となっています。こうした優位性は、競争の激しい日本の川下市場における価格競争圧力に直結しています。主要企業は、より幅広い顧客層を獲得するために、特殊グレードやカスタマイズされた配合製品に注力しています。

- 原料価格の変動:原材料価格の変動は、ポリエチレンの生産をある程度阻害しています。国内企業は、原油由来のナフサなどの輸入原料に依存しています。原油価格の変動は、最終製品であるポリエチレンのコストに大きな影響を与えます。この問題を克服するため、主要企業は原材料供給業者との戦略的提携を進めています。

この市場の主要な成長要因のいくつかを理解します。

日本のポリエチレン市場のセグメンテーション

製品別(低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、直鎖状低密度ポリエチレン(LLDPE))

高密度ポリエチレン(HDPE)セグメントは、2035年まで日本の市場シェアの50.5%を占めると予測されています。日本の産業構造と品質に対する高い要求が、高密度ポリエチレンの販売を牽引しています。実績のある素材を実験的な代替素材よりも優先する長期プロジェクトが、HDPEの消費を促進しています。生産方法、特にリサイクルにおける継続的なイノベーションは、HDPEの需要をさらに高めるでしす。2023年6月、トタルエナジーズは、ボトルキャップ用の新しいタイプの高密度ポリエチレン(HDPE)プラスチック樹脂を発表しました。この素材は使用するプラスチックの総量を削減し、回収と再利用を容易にすることで、リサイクル活動を促進します。

アプリケーション別(ボトルと容器、フィルムとシート、バッグとサック、パイプと継手、その他)

ボトルと容器セグメントは、予測期間を通じて最大の市場シェアを占める見込みです。食品・飲料包装は、ポリエチレン製容器とボトルの主要なアプリケーション分野です。国内の高度に発達した包装食品エコシステムは、調理済み食品向けにポリエチレン製ボトルや容器の使用を促進しています。家庭用品やパーソナルケア製品の貿易増加も、ポリエチレン製容器とボトルの販売成長に貢献しています。例えば、日本プラスチック工業連盟(JPIF)によると、2022年には約865,571トンのプラスチック容器が生産されました。

当社の日本のポリエチレン市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のポリエチレン市場を席巻する企業:

日本のポリエチレン市場は、国内外の有力企業が多数参入しているのが特徴です。主要企業は、収益性の高い事業展開を目指し、様々な有機的・無機的な戦略を展開しています。次世代ソリューションの開発に向けて研究開発活動に注力しているほか、製品ポートフォリオの拡充のために他社との提携を進める企業もあります。日本の大手企業は、収益シェアの拡大を目指し、成長性の高い市場での機会を探っています。合併・買収、パートナーシップ、デジタルマーケティングなども、主要企業が市場での地位向上を図るために採用している重要な戦略の一部です。

日本のポリエチレン市場の主要企業は次のとおりです。

- Prime Polymer Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Idemitsu Kosan Co., Ltd. (Tokyo)

- Eneos Materials Corporation (Tokyo)

以下は、日本のポリエチレン市場における各企業の事業対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2023年11月、 Japan Polychem Groupは、環境負荷の低減と社会および地球のためのより環境に優しい未来の構築に向けた取り組みを象徴する新ブランドHOPE&LOOPPを発表しました。このブランドの立ち上げを支援するため、同社は専用ウェブサイトを開設し、今後定期的に情報や最新情報を発信していく予定です。

- 2023年10月、Braskemは、アジア全域で環境に優しいバイオポリマーへの投資を継続し、東京に新たなオフィスを開設しました。日本における事業基盤を拡大し、アジア市場への進出を強化することで、同社はカーボンニュートラル達成と気候変動対策への取り組みをさらに推進しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針