当社の信頼できる顧客

日本のポリエチレンフォーム市場調査、規模、傾向のハイライト(予測2026ー2035年)

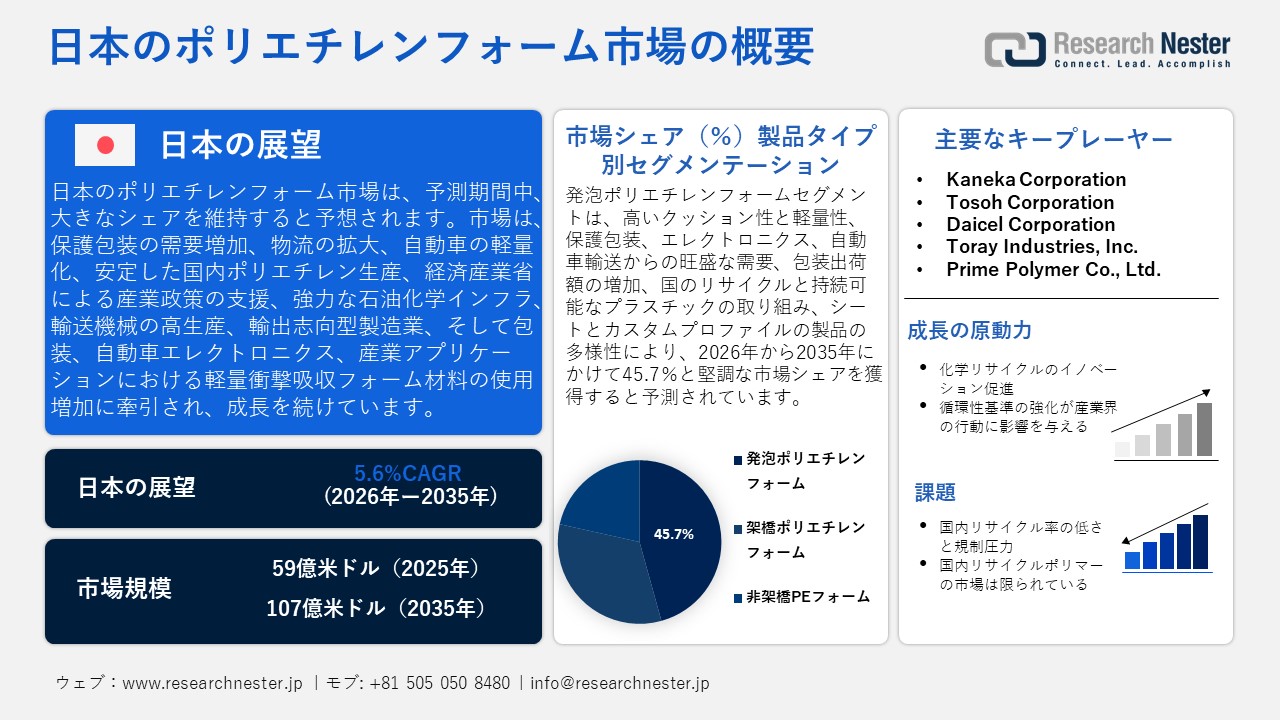

日本のポリエチレンフォーム市場規模とシェアは、2025年には59億米ドルと推定され、2035年末には107億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.6%で成長が見込まれています。2026年には、日本のポリエチレンフォームの業界規模は60億米ドルに達すると予想されています。

日本のポリエチレンフォーム市場は、主に保護包装と自動車軽量化の両方における最終用途の需要の増加に牽引され、予測期間中に大幅に成長すると見込まれています。業界では上流のポリエチレン原料生産が安定しており、予測される業界は政府の産業政策によって支えられています。たとえば、日本に拠点を置くJSP Corporationによる自動車産業、軽量コンポーネント、保護包装への発泡ポリエチレンフォームの提供は、日本の安定した石油化学インフラストラクチャと、日本でのポリエチレン生産を支援する経済産業省の政策に支えられています。さらに、日本ではポリエチレンなどのプラスチック産業が国内材料生産の大きな部分を占めているため、物流と輸出製造の拡大に伴い、保護包装の需要が増加しています。

さらに、公式データによると、日本のプラスチック・石油化学産業の統計によると、2019年の月間ポリエチレン生産量は約2.45百万トンに達し、信頼できる業界団体によって国内生産規模が裏付けられています。さらに、輸送機械産業は日本の工業生産において重要な役割を果たしており、特に自動車部品の軽量化が優先される場合、PEフォームなどの軽量ポリマーの採用により効率性を高めることができます。例えば、Sekisui Chemical Co., Ltd.は、物流、エレクトロニクス、産業包装用途向けにポリエチレン製のフォーム材料の生産と使用を継続していると報告しています。

Sekisuiの公式発表は、輸出志向の生産と国内流通の需要に基づいており、高付加価値製品の保護のために衝撃吸収性と軽量性を備えた包装材が求められています。さらに、2022年には日本の包装活動が拡大し、包装業界自体の業績も好調であることから、保護ソリューションにおけるポリマーの需要が継続していることが示唆されています。これらの要因には、下流産業の需要増加、上流原材料の入手可能性、そして産業生産性向上に向けた政府政策の整合性が含まれており、これらはすべてポリエチレンフォームなどの材料市場の成長に貢献しています。

日本のポリエチレンフォームのサプライチェーンは、原料の安定供給を確保するため、主要原材料、特にポリエチレン樹脂の輸出入に大きく依存しています。また、自動車、包装、産業システムに使用されるフォームを生産するためのポリマーと充実した加工インフラの安定供給のために、国内の石油化学生産能力にも依存しています。2023年の日本の比重0.94未満のポリエチレン輸入量は73,901.64千米ドル、総重量48,123,900キログラムで、主にタイと米国からの輸入でした。一方、輸出量は237,943.41千米ドル、総重量234,874,000キログラムで、その大部分は中国やその他のアジア諸国への輸出でした。これらの貿易活動により、高品質のポリエチレン原料が安定的に供給され、自動車産業、包装産業、そして産業部門における日本のポリエチレンフォーム市場の拡大に貢献しています。

さらに、ポリスチレンおよびポリウレタン以外の発泡体から製造されたゴムおよびプラスチック製品の生産者物価指数(PPI)は、1999年12月を100とした場合、168.763となり、発泡体関連製品全体の生産者物価が大幅に上昇したことを示しています。この長期にわたる価格上昇は、発泡体関連生産におけるコスト逼迫の拡大を示しており、需要の安定成長という環境下でメーカーの収益増加を促進することで、日本のポリエチレンフォーム産業の拡大を促進する価格上昇傾向の高まりを浮き彫りにしています。

日本のポリエチレンフォーム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.6% |

|

基準年市場規模(2025年) |

59億米ドル |

|

予測年市場規模(2026年) |

60億米ドル |

|

予測年市場規模(2035年) |

107億米ドル |

|

地域範囲 |

|

日本のポリエチレンフォーム市場 – 地域分析

日本のポリエチレンフォーム市場は、様々な産業の主要な材料であり、製造、物流、建設事業を支えるために日本が依存しているより広範なプラスチック材料市場のニーズを満たすことから、日本の産業景観において重要な部分を占めています。ポリエチレンフォームは、国内外の市場において、高品質な生産と安全な製品流通を重視する日本の姿勢に沿って、産業サプライチェーンの効率化と保護に貢献しています。ポリエチレンなどのプラスチックは、政府によって正式に貴重な産業資材とみなされており、国内の資源循環と持続可能な材料利用を積極的に促進しています。プラスチックのリサイクルとライフサイクル管理に関する規制には、循環型社会形成推進基本法やプラスチック資源循環法などがあり、これらはフォーム材料の製造方法と再利用方法に影響を与えています。

市場は主要なアプリケーション分野に幅広い影響力を持っています。ポリエチレンフォームは、自動車や輸送業界で軽量断熱材やクッション材として利用されており、燃費向上や日本の安全基準に貢献しています。例えば、自動車パーツに使用されているAsahi Kasei CorporationのMEF(MEF拡張ポリエチレンフォーム)は、軽量化と軽量でクッション性に優れた車両安全性の向上に貢献しています。これにより、日本の自動車生産における燃費向上と断熱性が促進されています。電子・電気製品のフォームは、エレクトロニクスや電気デバイスの出荷・組み立て時に、繊細な部品を保護するために使用されます。建設・断熱業界では、エネルギー効率向上のためにフォームを活用しており、ヘルスケア・医療機器業界では、製品の梱包やクッション材としてフォームを活用しています。これらはすべて、高付加価値工業製品としてのフォームの多様な用途を裏付けています。

このエコシステムは、JSP Corporationが自動車パーツや精密包装材に用いる発泡ポリエチレンシート製品をはじめとする、複数の大企業やイノベーションによって支えられています。JSPは、リサイクルと材料再利用への業界全体の参加を示唆する事業慣行を有しており、これは主に国のリサイクル目標と足並みを揃えています。さらに、経済産業省や環境省などの省庁による政策や国内支援は、3R+Renewable(Reduce、Reuse、Recycle、そしてRenewable resources)戦略の推進や、サプライチェーン全体における材料再利用を促進するためのリサイクルインフラの整備など、プラスチック産業の安定化を目指しています。

東京、大阪、名古屋、横浜といった主要工業都市は、主要港湾、自動車組立産業、エレクトロニクス製造業の郊外地に近いことから、フォーム製造、物流、その他のポリマー関連事業が集中する中心地となっています。東京は、旺盛な産業需要、洗練された持続可能性政策、そして自治体による資源循環への取り組みにより、日本市場への新たな貢献者として台頭しています。東京都はまた、プラスチックを持続可能な素材へと転換し、不要な使い捨てプラスチックを撲滅し、企業や自治体と連携して循環型リサイクルを推進するための東京プラスチック戦略を策定しました。このアプローチは、リサイクル可能なポリマーの利用拡大と、廃棄物を再利用可能なプラスチック原料に変換する技術の促進を後押しし、ポリエチレンフォームなどの素材市場に直接的な利益をもたらします。また、東京都は業界団体の協力を得て、廃プラスチックの国内利用の成功例を示すプロジェクトを開始し、新たな資源循環技術の開発に取り組んでおり、地域における持続可能な物質循環の遵守を重視しています。これらは、プラスチックの削減、再利用、さらには高度なリサイクルを重視する、より広範な国のリサイクルモデルと整合しています。

業界の高い基準を達成するために、材料のリサイクル性、ケミカルリサイクル、フォームの耐久性・断熱性の向上といったテーマについて、継続的な研究開発が行われています。日本は依然として循環型経済の原則を取り入れており、ポリエチレンフォーム市場は、規制の方向性と持続可能な製造業の業界動向に左右されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyo Seikan Group Holdings, Ltd.

- 消費単位(量)

- ポリエチレンフォーム調達に割り当てられた収益の割合

- ポリエチレンフォームへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paper Industries Co., Ltd.

- 消費単位(量)

- ポリエチレンフォーム調達に割り当てられた収益の割合

- ポリエチレンフォームへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rengo Co., Ltd.

- 消費単位(量)

- ポリエチレンフォーム調達に割り当てられた収益の割合

- ポリエチレンフォームへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Seal International, Inc.

- 消費単位(量)

- ポリエチレンフォーム調達に割り当てられた収益の割合

- ポリエチレンフォームへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Unitika Ltd.

- 消費単位(量)

- ポリエチレンフォーム調達に割り当てられた収益の割合

- ポリエチレンフォームへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のポリエチレンフォーム市場:成長要因と課題

日本のポリエチレンフォーム市場の成長要因ー

- ケミカルリサイクル・イノベーションの推進:日本のポリエチレンフォーム市場では、ケミカルリサイクル・イノベーションが積極的に推進されています。これは、リサイクルされたポリエチレン原料の安定供給を保証し、バージン石油化学製品の使用を最小限に抑え、メーカーが環境負荷の少ないフォーム製品を製造するのに役立ちます。例えば、Mitsui Chemicalsは、プラスチック廃棄物の熱分解油を原料として利用し、熱分解油を主原料として最終製品としてケミカルリサイクルされたポリエチレンを製造するプロジェクトを実施しました。この循環的な行為は、フォームメーカーに持続可能な原材料を提供することで、バージンポリマーの使用を減らし、日本で環境に優しいポリエチレンフォームの生産を促進することにつながります。これは、企業による持続可能な生産技術を促進し、包装、自動車、産業使用における競争力を向上させます。

さらに、プラスチック廃棄物を再利用可能なポリマー原料に再利用することは、日本のグリーンイノベーション基金の下で経済産業省と新エネルギー・産業技術総合開発機構(NEDO)による技術指導と促進によって可能になりました。これらのプロジェクトにより、フォームメーカーは循環型マテリアルフローの構築と生産効率の向上を実現し、国の環境政策にも適合することが可能になります。ケミカルリサイクルの革新は、ポリエチレンフォーム製品の持続可能性を高め、リサイクルポリマーの利用を促進することで、長期的な市場発展に貢献します。

- 循環性基準の強化が業界行動に影響を与えている:循環性基準の強化は、メーカーに対し、リサイクル可能なフォーム製品の開発、資源効率の高い製造方法の採用、材料廃棄の削減を促すことで、日本のポリエチレンフォーム市場に影響を与えています。例えば、Gunze Ltd.は、パートナー企業と共同でリサイクルシステムを構築し、衣料品や繊維製品の使用済み素材をポリエステル繊維や機能性繊維に再利用・リサイクルしています。このリサイクル事業は、環境に優しいプラスチックの使用を促進し、関連するポリエチレンフォーム使用におけるリサイクル材の需要に影響を与えています。

さらに、これらの規格はフォーム配合の開発を促進し、包装、自動車、ヘルスケア産業における環境に優しい製品の使用を促進します。循環型社会形成推進基本法および関連する経済産業省の政策では、プラスチックの効率的な利用と回収に関するガイドラインが定められています。メーカーは循環性の原則を適用することで、フォームの製造における持続可能性の確保、資源の浪費の削減、そして炭素削減と資源効率に関する国家戦略の推進を図ることができます。これらの政策は、循環型生産と日本のポリエチレンフォーム産業の持続可能な発展を促進するシステムを確立します。

当社の日本のポリエチレンフォーム市場調査によると、以下はこの市場の課題です。

- 国内リサイクル率の低さと規制圧力:日本は毎年大量のプラスチック廃棄物を排出していますが、国内リサイクル率は依然として低い水準にあります。プラスチックの大部分は焼却または海外で売却されており、ポリエチレンフォームメーカーへの原料供給が不足しています。これは、原料がリサイクルされているためです。政府は産業界で使用されるプラスチックのリサイクル率向上のためのプログラムを実施していますが、現時点では材料や品質のばらつきがないため、生産者が規制を通じて達成すべき目標の達成が困難です。リサイクルポリマーの不足は生産コストの上昇を招き、生産の柔軟性を制限し、市場の成長を阻害する可能性があります。さらに、国のリサイクル目標を達成する必要性は、特に中小規模のフォームメーカーの事業運営に複雑さをもたらし、市場全体の発展と競争力に悪影響を及ぼしています。

- 国内再生ポリマー市場の限界:政府は循環型社会の構築を推進しているものの、再生ポリエチレンの国内市場は需要に比べて限定的です。フォームメーカーは、フォーム製造に必要な量の高品質再生樹脂の確保に苦労しており、供給の不均衡とコストの圧迫につながっています。これは国内再生ポリマーの不足が原因で、一部のメーカーは輸入再生原料の使用やバージンポリエチレンの使用を余儀なくされています。どちらの場合も、生産コストの上昇やサプライチェーンの物流の困難化を招く可能性があります。この市場規模の縮小は、環境に優しいフォーム製品の使用や持続可能なポリエチレンフォーム製品の開発を阻害しています。さらに、再生樹脂の供給変動は、計画や製造スケジュールに影響を与え、需要の充足と製品品質の面で不確実性をもたらします。

この市場の主要な成長要因のいくつかを理解します。

日本のポリエチレンフォーム市場のセグメンテーション

製品タイプ別(架橋ポリエチレンフォーム、発泡ポリエチレンフォーム、非架橋PEフォーム)

発泡ポリエチレンフォームセグメントは、その汎用性、軽量性、クッション性により、2025年までに45.7%の最大の収益シェアで成長すると予想されています。ポリエチレンフォームは、保護が最優先される保護包装や産業輸送用途に不可欠です。例えば、Sekisui Chemical Co., Ltd.は、優れた衝撃吸収性、軽量性、強度を備えたポリエチレンフォーム製品を製造しており、エレクトロニクス産業や自動車産業の保護パックや輸送に使用されています。また、日本包装技術協会の統計によると、2024年の日本の包装資材・容器の総出荷額は6,3820億円と、業界全体で包装資材の需要がさらに高まっていることを示しています。

さらに、持続可能なプラスチック・イニシアチブや再生プラスチックの利用拡大目標など、各国のリサイクルおよび持続可能性に関する取り組みは、循環型社会において利用可能な、より多様な新しいタイプのポリエチレンの必要性を後押ししています。シートやカスタムメイドのプロファイルといった発泡フォーム製品やフォーマットの汎用性は、自動車断熱材や消費財など、様々なアプリケーションに対応しており、フォーム市場の製品タイプセクションの長期的な成長に貢献しています。

製造プロセス別(化学架橋法、物理架橋法、押出発泡法)

押出発泡は、その費用対効果と拡張性により、2026年から2035年の予測期間中に40.4%の大きな市場シェアで成長すると予想されています。例えば、JSP Corporationでは、ポリエチレン発泡シートやロールを大量生産するために押出発泡技術を採用しており、産業や輸送向けに緩衝材、包装材、断熱材を提供しています。このプロセスにより、発泡シート、ロール、プロファイルの連続製造が可能になり、国内の包装フィルムや保護材の需要の高さに合わせて、包装材や産業用緩衝材など、カスタムメイドの機能が実現しています。ポリエチレンの使用が主流となっている日本のプラスチック包装フィルム業界は、コンバーターが消費者だけでなく資源循環政策にも適合する軽量でリサイクル可能なソリューションを導入するようになってから成長を続けています。ケミカルリサイクルと原料の持続可能な利用に焦点を当てたプラスチック資源循環法は、押出発泡体にリサイクル樹脂を組み込むためのプロセスの導入を促進しています。押し出し発泡は、循環型材料を混合し、生産スループットを維持できるため、日本の発泡製造環境を支える大きな力となっています。

当社の日本のポリエチレンフォーム市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

製造プロセス別 |

|

|

最終用途産業別 |

|

日本のポリエチレンフォーム市場を席巻する企業:

日本のポリエチレンフォーム市場は、多様な化学・ポリマーメーカー、特殊フォームメーカー、大手樹脂サプライヤーによって構成されています。JSP CorporationとSekisui Chemical Co., Ltd.は、フォーム製品およびアプリケーション開発における市場リーダーであり、フォーム製造の原料サプライヤーは、Japan Polyethylene Co., Ltd.、Mitsui Chemicals, Inc.、Prime Polymerなどの上流樹脂メーカーです。さらに、Asahi Kasei,、Kaneka、Tosoh、Daicel などの大手化学コングロマリットは、フォームおよびその他の関連産業において深い技術力を提供しています。これらの企業は、継続的なイノベーション、生産能力の向上、そして日本の持続可能性と資源循環政策への準拠を通じて、競争力と多様化につながる市場の発展に貢献しています。

日本のトップポリエチレンフォームメーカー

- JSP Corporation (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Japan Polyethylene Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Kaneka Corporation (Osaka)

- Tosoh Corporation (Tokyo)

- Daicel Corporation (Osaka)

- Toray Industries, Inc. (Tokyo)

- Prime Polymer Co., Ltd. (Tokyo)

日本のポリエチレンフォーム市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年1月、JSP Corporationは、連続非架橋押出成形法で製造される低密度ポリエチレンフォームミラマットのラインナップに新製品を追加しました。このフォームシートは、優れた衝撃吸収性、耐湿性、柔軟性を備えており、日本国内の包装、断熱、物流分野での需要を喚起しています。この新製品の投入により、国内ポリエチレンフォーム市場は強化され、生産のスケーラビリティの向上、増加する産業およびeコマースの需要への対応、そして緩衝材や損傷防止の重要分野の一つとして、エレクトロニクス、自動車、輸送業界との連携強化が期待されます。

- 2025年2月、Mitsui Chemicalsは、独自の触媒と電気制御による荷電プロセスによって製造された超高分子量ポリエチレン(UHMWPE)マイクロパウダーにより、日本化学会第73回化学技術賞を受賞しました。この高品質原料は、フォームの機械的特性を向上させ、次世代ポリエチレンフォーム製品の開発を可能にし、産業分野および包装分野における日本の競争力強化につながることが期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針