当社の信頼できる顧客

日本の研磨化合物市場調査、規模、傾向のハイライト(予測2026ー2035年)

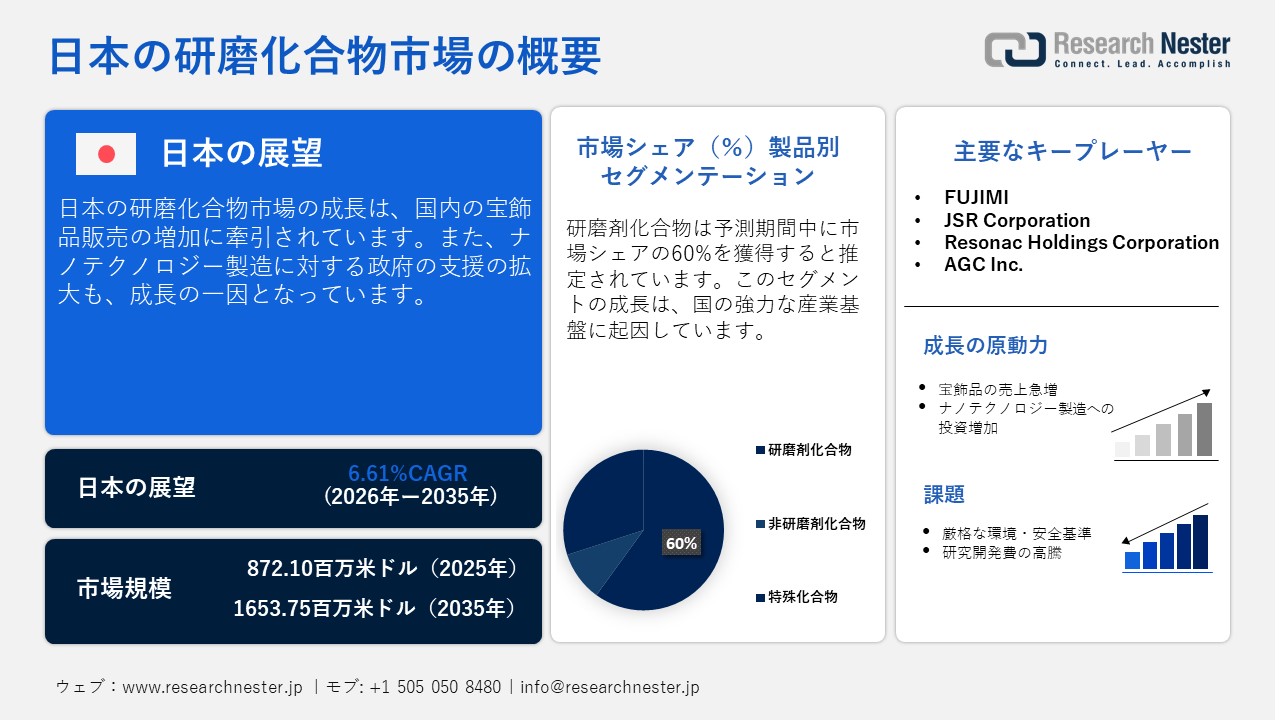

日本の研磨化合物市場規模とシェアは、2025年には872.10百万米ドルと推定され、2035年末には1653.75百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.61%で成長が見込まれています。2026年には、日本の研磨化合物の業界規模は934.57百万米ドルに達すると予想されています。

同国における市場の成長は、医療機器貿易の増加に起因しています。この急成長は、高付加価値医療コンポーネントの開発に利用される超精密表面仕上げ材の需要を増大させています。手術器具、低侵襲機器、画像診断部品などの製造には鏡面レベルの表面仕上げが必要であり、そのためには最高品質の研磨化合物が不可欠です。さらに、医療機器における小型電子機器の採用増加に伴い、ナノメートルレベルの表面制御を可能にする特殊な研磨スラリーが求められています。同国は輸出志向のヘルスケア技術のグローバルハブとしての地位を強化しており、研磨化合物市場はプレミアムグレード製品の需要の高まりから恩恵を受けています。

日本の医療機器市場規模と貿易概要、百万米ドル(2022年ー2024年)

|

カテゴリ |

2022年 |

2023年 |

2024年 |

|

現地生産 |

19,648 |

19,038 |

17,605 |

|

輸出 |

8,323 |

8,011 |

7,408 |

|

輸入 |

22,197 |

23,642 |

22,412 |

|

アメリカからの輸入 |

7,916 |

9,660 |

9,189 |

|

市場規模 |

33,522 |

34,670 |

32,609 |

|

貿易黒字 |

6,597 |

8,652 |

8,164 |

出典: ITA

市場においては、国内外の企業による積極的な投資が見られ、生産能力の拡大と技術革新が加速しています。日本では、多くの企業が精密工学の専門知識を活かし、医療機器や自動車部品向けにカスタマイズされた最先端の研磨化合物を開発しています。同時に、様々な海外企業も、次世代の化学機械研磨技術を投入し、電子機器の量産化を目指して市場に参入しています。このように、多様な企業の参入が急増し、強固なイノベーション・エコシステムが形成されています。

日本の研磨化合物市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.61% |

|

基準年市場規模(2025年) |

872.10百万米ドル |

|

予測年市場規模(2026年) |

934.57百万米ドル |

|

予測年市場規模(2035年) |

1653.75百万米ドル |

|

地域範囲 |

|

日本の研磨化合物市場 – 地域分析

日本の研磨化合物市場は、深く根付いた精密エンジニアリング文化と、無欠陥生産基準への強いこだわりによって推進されています。日本は半導体製造と高級自動車エンジニアリングにおいて世界をリードしています。また、フォトニクス技術を基盤とした製造業にも確固たる基盤があり、ナノ研磨剤配合の需要をさらに高めています。水素エネルギーエコシステムと量子コンピューティングインフラへの積極的な投資は、精密表面処理材料の長期的な成長を後押ししています。交通機関の急速な電動化、バッテリーギガファクトリーの拡大、そして先端材料の商業化も、アプリケーションの浸透を広げ、プレミアムコンパウンドの消費を支えています。

東京の市場成長は、近代的な製造業の本社や精密エンジニアリング企業にとって重要な拠点としての地位によって推進されています。また、東京にはナノテクノロジー研究機関やロボット工学開発企業が数多く存在し、ナノスケールの表面平滑性とサブミクロンの研磨精度が求められています。これらの企業が、エンジニアリング研磨の消費を加速させています。東京はAIを活用した製造業やデジタルエンジニアリングサービスのパイオニアであり、高濃度研磨ソリューションの急速な導入を促進しています。さらに、東京の大規模なインフラ近代化計画と高級建築開発への取り組みは、装飾金属仕上げ研磨ソリューションに対する持続的な需要を促進しています。

大阪の市場成長は、ファインケミカル製造と精密工具製造におけるこの地域の優位性によって推進されています。淀川区と茨木区には、世界トップクラスのプレミアムクラスターがあり、材料科学の研究開発センターが集中しており、ナノ研磨加工に対する需要が非常に高くなっています。また、東大阪の製造業クラスターには、マイクロモデル金型や高精度工具を専門とする中小企業が数多く存在します。大阪の医薬品回廊(高槻市、茨木市、吹田市)には、ドラッグデリバリーシステム、注射剤製造、医療機器の主要な生産・研究施設が集積しており、手術器具、インプラント、滅菌製造機械向けの生体適合性研磨化合物の消費が堅調に推移しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nikon Corporation

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electron Limited

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 研磨化合物調達に割り当てられた収益の割合

- 研磨化合物への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の研磨化合物市場:成長要因と課題

日本の研磨化合物市場の成長要因ー

- 日本における宝飾品販売の拡大:日本における宝飾品販売の拡大は、市場の重要な成長ドライバーとなっています。高級装飾品の製造や貴金属加工に利用される表面仕上げソリューションの需要が高まっています。高級宝飾品の開発には、視覚的な魅力を高めるために、鏡面仕上げと無欠陥研磨が不可欠です。金、プラチナ、その他の貴金属の人気が高まるにつれ、消費者はプレミアムで精巧なデザインの宝飾品を好むようになっています。さらに、日本における微細加工技術と高速仕上げ装置の普及は、低残留研磨の需要を加速させています。宝飾品メーカーは、職人技における美的差別化と輝きの向上に注力しており、研磨化合物の役割は極めて重要になっています。エンタープライズヨーロッパネットワークによると、日本は2024年の小売売上高が1.130兆円に達する、有数の宝飾品市場を有しています。

日本のジュエリー総売上高のシェア金属別(単位ベース、%)

|

金属タイプ |

市場シェア(%) |

|

イエローゴールド |

28.3% |

|

プラチナ |

24.5% |

|

ホワイトゴールド |

18.7% |

|

シルバー |

13.8% |

|

その他の金 |

7.9% |

|

二金属(Pt-Au) |

3.5% |

|

パラジウム |

2.8% |

|

その他 |

0.5% |

出典: IBMA

- 高額な研究開発費:光学産業向けのCMPスラリーや配合剤を中心に、様々な最新の研磨剤には多額の研究開発投資が必要です。進化する産業ニーズに対応するための継続的なイノベーションは設備投資額を増大させ、中堅メーカーが長期的な技術競争力を維持することを困難にしています。ナノテクノロジー主導の生産には、ナノスケールレベルでの高品質な精密表面仕上げが求められます。日本政府は、戦略的資金提供プログラムや官民の研究開発パートナーシップの支援を受け、表面欠陥の発生を最小限に抑えた精密研磨を必要とするフォトニクス、ナノエレクトロニクスなどの開発を積極的に加速させています。エンタープライズ・ヨーロッパ・ネットワークによると、2021年の日本政府は研究開発費を19.74兆円に増額しました。この予算は次世代半導体製造やナノマテリアルを活用したエネルギーデバイスに大きく活用されており、ダイヤモンドベースのナノ研磨や最新のコロイダルシリカ化合物の需要を促進し、市場の成長を支えています。

当社の日本の研磨化合物市場調査によると、以下はこの市場の課題です。

- 厳格な環境・化学物質安全規制:日本は、主に重金属や揮発性有機化合物に関する厳格な労働安全・環境規制を施行しています。規制遵守には、廃棄物処理システムや監視インフラへの多額の投資が必要であり、運用コストが増加します。多くの小規模事業者は、これらの規制要件を満たすのに苦労しており、結果としてコンプライアンスコストが上昇しています。

- 高額な研究開発費:光学産業向けのCMPスラリーや配合剤を中心に、様々な最新の研磨剤には多額の研究開発投資が必要です。進化する産業ニーズに対応するための継続的なイノベーションは設備投資額を増大させ、中堅メーカーが長期的な技術競争力を維持することを困難にしています。

この市場の主要な成長要因のいくつかを理解します。

日本の研磨化合物市場のセグメンテーション

製品別のセグメント分析

研磨剤化合物は、予測期間中に60%の大きなシェアを獲得すると予測されています。このセグメントの成長は、電子機器製造と最新の材料加工における同国の強力な産業基盤に起因しています。研磨剤化合物は、寸法精度と優れた表面完全性を達成するために不可欠であり、これらは性能パラメータの決定に極めて重要です。同国の競争の激しい分野には、半導体ウェーハ、産業機械、電子基板などが含まれます。これらの分野は、反射率と表面粗さに関する基準を満たすために、優れた性能の研磨ソリューションに大きく依存しています。

フォーム別のセグメント分析

固体化合物セグメントは、予測期間中に65%という大きなシェアを占めると予想されています。このセグメントの成長は、コスト効率の高さと、先進的な製造業における幅広い産業応用性に起因しています。固体研磨化合物は、保存期間の延長と安定性の向上を実現するため、金属加工や精密工学などのアプリケーションで好まれる選択肢となっています。日本は高品質な仕上げとプロセスの標準化を重視しており、固体配合が非常に有利です。また、電気自動車や航空宇宙グレードの材料の生産の急増により、高性能研磨ソリューションが求められています。

当社の日本の研磨化合物市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

化合物素材別 |

|

|

フォーム別 |

|

|

最終用途産業別 |

|

|

研磨プロセス別 |

|

|

金属タイプ別 |

|

|

流通チャネル別 |

|

日本の研磨化合物市場を席巻する企業:

日本の市場参加者の多くは、自動車OEM、半導体工場、電子機器メーカー、精密光学企業、ロボット開発企業、医療機器メーカー、航空宇宙サプライヤーの進化する要件を満たすために、材料除去効率の向上、超微細表面精度、プロセス変動の低減、欠陥率の低下、自動およびロボット研磨システムとの互換性の向上を優先する次世代研磨化合物技術と高度な表面仕上げソリューションに積極的に投資しています。

日本の研磨化合物市場の主要企業は次のとおりです。

- FUJIMI (Kiyosu)

- Showa Denko Materials Co., Ltd. (Tokyo)

- JSR Corporation (Tokyo)

- Resonac Holdings Corporation (Tokyo)

- AGC Inc. (Tokyo)

以下は、日本の研磨化合物市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、FUJIFILMは、AI、高性能コンピューティング(HPC)、先端ロジックチップで使用されるハイブリッド接合技術をサポートするために特別に設計された、先端半導体パッケージング向け次世代CMPスラリーの発売を発表しました。新開発のスラリーは、超高精度平坦化、極めて低い欠陥密度、優れた粒子分散制御を実現し、多層半導体集積化に求められるサブナノメートルレベルの表面平坦化を実現します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針