当社の信頼できる顧客

日本のプラズマ成分分離器市場調査、規模、傾向のハイライト(予測2026ー2035年)

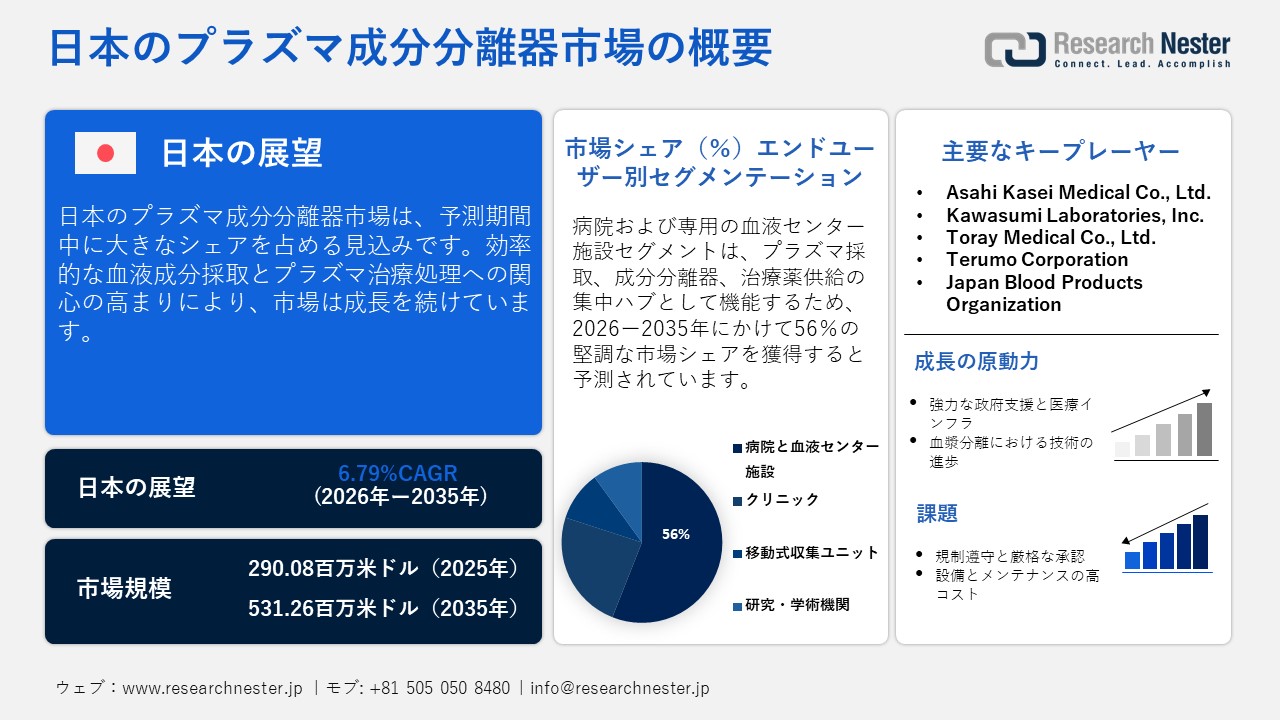

日本のプラズマ成分分離器市場規模とシェアは、2025年には290.08百万米ドルと推定され、2035年末には531.26百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.79%で成長が見込まれています。2026年には、日本のプラズマ成分分離器の業界規模は310.86百万米ドルに達すると予想されています。

日本では、プラズマ成分分離器のベンダーは、効率的な血液成分採取とプラズマ治療処理への関心の高まりから恩恵を受けています。医療システムのプロトコルが進化するにつれ、プラズマ、血小板、その他の成分を安全に分離し、ドナーリスクを最小限に抑え、スループットを最大化するための自動化に対する需要が高まっています。医療機器サプライヤーがプロセス強化を図り、神経疾患、自己免疫疾患、血液疾患の発生率増加に対応しようとする中、膜分離、選択吸着、成分分析システムといった技術はますます普及しつつあります。さらに、メーカーは、新たな規制基準への対応や、日本の病院や血液センターにおけるプラズマ治療のより日常的な使用を支援するために、自動化、安全機能の向上、処理時間の短縮を実現した製品の開発に取り組んでいます。

医療システムがプラズマ成分の強化に注力するにつれ、ベンダーはプラズマ分離プロセスにおけるソフトウェアアプリケーション、遠隔診断、そして包括的なデータ収集をますます重視するようになっています。日本はプラズマ由来治療薬や製品への安定したアクセスを優先しており、サプライチェーンのレジリエンスと国内生産は引き続き購買決定に大きな影響を与えています。全体として、これは従来の主に手作業による分離方法から、よりインテリジェントで相互接続性が高く、規制に準拠したプラズマ分離システムへの移行を反映しています。

医療・獣医学分野で使用される機器および装置の日本輸出データ – 2022年

|

パートナー国 |

輸出価値(1000米ドル) |

|

アメリカ合衆国 |

405,389.71 |

|

中国 |

239,433.40 |

|

ドイツ |

148,004.22 |

|

ベルギー |

61,304.51 |

|

韓国 |

55,216.12 |

|

ベトナム |

36,279.54 |

|

マレーシア |

34,224.19 |

|

タイ |

27,591.53 |

出典:WITS

巨額の輸出額は、高度な医療機器製造の強固な基盤と世界的な競争力を示唆しています。こうした環境は、日本企業が既にハイテク医療機器の設計・輸出を行っていることを示し、プラズマ成分分離器の国内市場を支えています。さらに、輸出志向の高さは、日本国内の機器製造エコシステムが活発であることを示唆しており、国内におけるプラズマ成分分離器のイノベーションとコスト効率の向上を促進する可能性があります。さらに、日本が大量の医療機器を輸出していることは、相互補完的な関係を示唆しており、分離器市場の国内導入と成長をさらに促進するでします。

日本のプラズマ成分分離器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.79% |

|

基準年市場規模(2025年) |

290.08百万米ドル |

|

予測年市場規模(2026年) |

310.86百万米ドル |

|

予測年市場規模(2035年) |

531.26百万米ドル |

|

地域範囲 |

|

日本のプラズマ成分分離器市場 – 地域分析

大阪のプラズマ成分分離器セクターは、地域の確立されたライフサイエンスエコシステム、強力な産学連携、そして支援的な政策環境を背景に、急速に成長しています。大阪には、彩都ライフサイエンスパークや北大阪健康・バイオメディカルイノベーションタウンなど、日本最大級のバイオメディカルクラスターがあり、医療機器メーカー、研究機関、血液成分処理センターが近接しています。最近、大阪中心部にオープンした中之島クロスは、医療研究開発、医療機器スタートアップ、臨床機関を一堂に集め、分離技術の臨床・商業化を加速させています。さらに、大阪は金融・資産運用特区に指定されており、医療機器やヘルステックのスタートアップ企業への投資を促進しています。これにより、革新的なプラズマ処理ハードウェアや自動化システムへの資金流入が促進されます。

東京のプラズマ成分分離器市場は、日本の規制および医療の中心地としての役割を担っており、国の医療機器ガイドラインへの迅速な準拠が可能となることから、着実に成長しています。東京に本社を置く主要な血液製剤製造会社や医療機関は、高度なプラズマ成分分離器に対する継続的な需要を牽引しています。慢性疾患や血液疾患の罹患率の上昇に伴い、プラズマ由来療法のニーズが高まり、装置需要がさらに高まっています。さらに、確立されたサービスおよび流通ネットワークにより、東京はプラズマ成分分離器にとって効率的な市場となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Japan Blood Products Organization

- 消費単位(量)

- プラズマ成分分離器調達に割り当てられた収益の割合

- プラズマ成分分離器への支出額 - 米ドル価値

- The University of Tokyo Hospital

- 消費単位(量)

- プラズマ成分分離器調達に割り当てられた収益の割合

- プラズマ成分分離器への支出額 - 米ドル価値

- Tokyo Metropolitan Hiroo Hospital

- 消費単位(量)

- プラズマ成分分離器調達に割り当てられた収益の割合

- プラズマ成分分離器への支出額 - 米ドル価値

- Medical Corporation Seikai

- 消費単位(量)

- プラズマ成分分離器調達に割り当てられた収益の割合

- プラズマ成分分離器への支出額 - 米ドル価値

日本のプラズマ成分分離器市場:成長要因と課題

日本のプラズマ成分分離器市場の成長要因ー

- 強力な政府支援と医療インフラ:日本政府は、献血プログラム、プラズマ採取、そして血液処理に関わる医療技術に力を入れています。日本の様々な戦略的イニシアチブには、医療技術の革新への資金提供や、プラズマ成分分離器の導入を支援する新たな先進機器に対する十分な規制上の枠組みが含まれます。さらに、日本にはこれらの技術の導入を支援できる広範な病院、血液センター、研究機関のネットワークがあり、市場拡大のための強固なインフラを提供しています。

- プラズマ分離における技術の進歩:プラズマ成分分離器の技術は、完全自動成分分離システム、膜分離、リアルタイムモニタリング技術など、継続的に進歩しており、効率、安全性、生産性が向上しています。これらの進歩により、病院や血液センターは、人手をほとんど介さずに大量のプラズマを処理できるようになり、全体的な業務効率が向上しています。医療施設における自動化と精度向上の技術革新に対する需要の高まりにより、こうした高度な技術を備えた装置の使用が増加し、プラズマ成分分離器市場の成長を牽引しています。

当社の日本のプラズマ成分分離器市場調査によると、以下はこの市場の課題です。

- 規制遵守と厳格な承認:日本のプラズマ成分分離器市場は、医療機器や血液処理機器といった厳しい規制環境によって制約を受けています。医療機器は、医薬品医療機器等法(薬機法)の基準を遵守し、厳格な臨床試験を実施し、病院や血液センターでの使用承認を取得する必要があります。このプロセスには相当の時間がかかり、法外な費用がかかる場合もあり、製品の市場投入までの期間が延長され、新しいプラズマ成分分離器の開発意欲が減退する可能性があります。これは特に中小企業にとって大きな負担となる可能性があります。

- 機器とメンテナンスの高コスト:プラズマ成分分離器は複雑で高価な医療機器です。高額な資本コストと運用コストは、小規模な病院や診療所における導入の障壁となっています。メンテナンス、消耗品、スタッフのトレーニングなどの追加コストが総所有コストに加算されるため、医療予算は新規導入をさらに制限する可能性があります。プラズマ由来療法の需要は増加しているものの、予算の制約により市場の拡大は限定的になる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のプラズマ成分分離器市場のセグメンテーション

エンドユーザー別(病院と血液センター施設、クリニック、移動式収集ユニット、研究・学術機関)

病院および専用の血液センター施設セグメントは、プラズマ採取、成分分離、そして治療薬供給の集中拠点として機能しているため、日本のプラズマ成分分離器市場において56%の最大のシェアを占めると推定されています。日本では、プラズマ採取と分離の構造は厳しく規制されており、多くの場合、病院または血液バンクを拠点としています。これらの施設は、大量分離のためのインフラを備え、高度な成分分離装置を導入し、プラズマを分画処理する際に規模の経済性を活用しています。さらに、日本の高齢化と慢性疾患の負担は、プラズマ療法の需要を高めており、このセグメントの成長をさらに促進しています。

アプリケーション別(原料プラズマ(アフェレーシス)、回収プラズマ、その他)

回収プラズマのみに頼るのではなく、アフェレーシスによる高品質なプラズマ採取へのニーズが高まっているため、原料プラズマ(アフェレーシス)セグメントが日本のプラズマ成分分離器市場を席巻すると予想されます。日本はプラズマ由来製品の需要を満たすためにプラズマ交換による採取量の拡大を目指しており、これがアフェレーシス環境に最適化された高度な成分分離装置のニーズを促進しています。原料プラズマ採取用にカスタマイズされた装置は、高い効率性と安全性を備えており、病院や血液センターに好まれています。治療用途の拡大に伴い、アフェレーシス経路の重要性は高まっています。

当社の日本のプラズマ成分分離器市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のプラズマ成分分離器市場を席巻する企業:

大手企業が優位性を維持できるのは、現地での深いプレゼンス、強力な研究開発力、そして病院やエンドユーザーとの確固たる関係性を兼ね備えているからです。例えば、テルモ株式会社は、日本のプラズマ分離器システム市場で大きなシェアを占めていることで知られています。これらの企業は、日本の病院、血液センター、成分分析・エンドユーザーネットワークと広範な関係を構築しており、機器調達に関する意思決定において優位な立場にあります。また、自動分離機、膜分離技術、統合モニタリングといった製品イノベーションにも多額の投資を行っています。さらに、多くの企業が現地で製造体制を敷いていたり、日本特有の規制やサービス基盤が整備されていたりするため、導入の障壁が低く、アフターサービス体制も整っています。

日本のプラズマ成分分離器市場の主要企業は次のとおりです。

- Asahi Kasei Medical Co., Ltd.

- Kawasumi Laboratories, Inc.

- Toray Medical Co., Ltd.

- Terumo Corporation

- Japan Blood Products Organization

以下は、日本のプラズマ成分分離器市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Fujirebio Diagnostics, Inc.は、生物学的材料および希少サンプルの共同供給における相乗効果から利益を得るため、プラズマサービスグループ株式会社の買収を発表しました。これにより、市場における信頼できるCDMOパートナーとしての富士レビオの地位がさらに強化され、科学者やイノベーターに対する支援がさらに強化されます。

- 2023年3月、Takeda Pharmaceutical Company Limitedは、世界規模でのPDT(血漿由来治療)の製造・供給能力の増強を目的として、770百万ドルを投じて日本に血漿由来治療施設を建設すると発表しました。この施設は、成田にある現在のPDT製造拠点の約5倍の規模となります。これにより、武田薬品工業はグローバルな生産ネットワークを拡大し、より多くの患者に持続的に医療を提供できるようになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針