当社の信頼できる顧客

日本のフタル酸系可塑剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

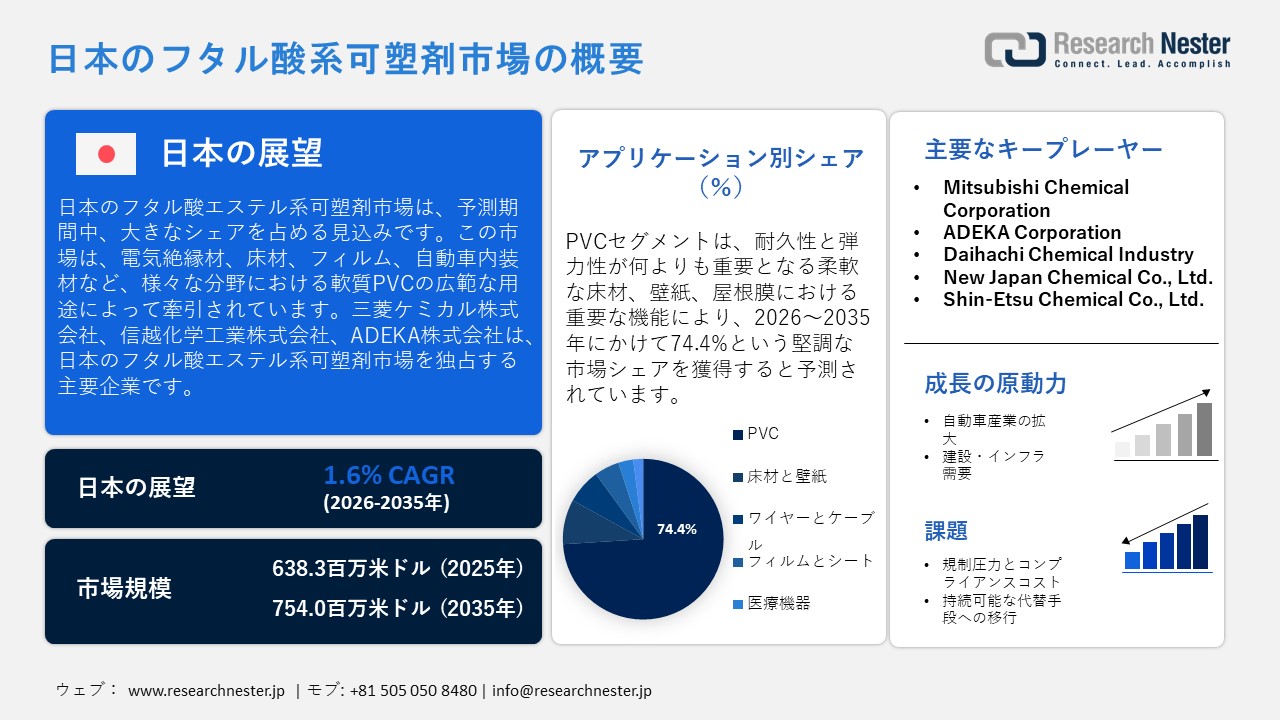

日本のフタル酸系可塑剤市場規模は、2025年には638.3百万米ドルを超え、2035年末には754.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 1.6%で拡大します。2026年には、日本のフタル酸系可塑剤市場の業界規模は641.9百万米ドルに達すると予測されています。

日本のフタル酸エステル系可塑剤市場は、電気絶縁材、床材、フィルム、自動車内装材など、様々な分野で軟質PVCが広く使用されていることが、根本的な原動力となっています。製品評価技術基盤機構(NITE)によると、日本で使用されている可塑剤の80%以上はフタル酸エステルであり、そのうち60%以上がDEHPです。DEHPは最も一般的に使用されている可塑剤であり、流通している可塑剤のほぼ半分を占めています。PVCベース製品の製造エコシステムが確立されていることから、従来のフタル酸エステル系可塑剤は、その費用対効果、適合性、加工上の利点が認められており、需要を牽引しています。同時に、特に玩具や医療機器などの繊細な用途において、規制遵守、代替、環境に優しい代替品への注目が高まっていることから、日本の安全性および性能基準に準拠したプレミアムフタル酸エステルの成長をさらに加速させています。

政策的および技術的観点から、日本の産業界は安全な化学物質管理と添加剤技術の進歩にますます注力しています。例えば、子供用玩具におけるDBP、DEHP、BBPなどの特定のフタル酸エステルの含有量が0.1重量%を超える厳しい規制の導入により、処方変更の取り組みや代替材料の採用が促進されています。日本化学工業協会(JCIA)をはじめとする業界団体も、グリーンケミストリーの取り組みや、低移行性・高純度エステル技術を取り入れた研究開発を重視しており、メーカーはフタル酸エステル系可塑剤を日本の化審法の枠組みに適合させるよう変更することが可能です。フタル酸エステル系可塑剤の伝統は依然として強固なものですが、よりクリーンな技術や代替品の導入が競争環境に影響を与えています。

サプライチェーンと国内製造に関しては、建設、自動車、電子機器などを含むPVC川下産業との広範な連携により、フタル酸エステル系可塑剤メーカーは、世界的な非フタル酸エステル化の潮流にもかかわらず、依然として重要な地位を占めています。規制上の制約と世界貿易の動向により、日本のメーカーはトレーサビリティ、製品登録、そして国際適合性への関心を高めています。その結果、国内の業界企業は、高品質な現地生産、厳格な規制遵守、そして日本のハイエンド用途に特化した技術サービスを活用することで、その存在感を維持しています。化学業界の経済指標は、全体的な生産量の伸びは依然として緩やかであるものの、高性能可塑剤メーカーは、特に性能と安全基準が最も厳しい分野において、付加価値の高い用途から利益を得ていることを示しています。

日本のフタル酸系可塑剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

1.6% |

|

基準年市場規模(2025年) |

638.3百万米ドル |

|

予測年市場規模(2026年) |

641.9百万米ドル |

|

予測年市場規模(2035年) |

754.0百万米ドル |

日本のフタル酸系可塑剤市場 – 地域分析

日本のフタル酸系可塑剤市場:地域的範囲

フタル酸エステル系可塑剤は、PVC(ポリ塩化ビニル)の柔軟性と耐久性を高める上で重要な役割を果たしており、床材、壁紙、自動車内装材、電線・ケーブル、フィルム、医療機器など、幅広い用途に使用されています。脆さを軽減し、加工効率を高めるその能力は、日本の活況を呈する製造業全体において安定した需要を保証しています。国立研究開発法人産業技術総合研究所(AIST)の研究は、工業材料におけるフタル酸エステルの重要性を強調し、その性能が消費者の安全性と製品の信頼性に直接相関していることを明らかにしています。この関係性は、フタル酸エステルが大量生産用途において依然として不可欠であり、日本の産業競争力を強化していることを示しています。

政府の政策と産業界のビジョンは、持続可能性と化学物質の安全管理を優先しています。経済産業省は、健康と環境を守るために新規化学物質の徹底的な評価を義務付ける化審法を施行しています。環境省は、3R+再生可能(リデュース、リユース、リサイクル、再生可能材料)の原則を推進するプラスチック資源循環法を推進しています。ADEKA Corporationをはじめとする業界リーダーは、バイオマス由来の可塑剤や環境に優しいポリマー添加剤を開発することで、このビジョンに合致しており、企業のイノベーションが国の持続可能性目標に直接貢献していることを実証しています。

規制の動向は、自主的な管理とイノベーションを促進することで成長への道筋を示しています。独立行政法人製品評価技術基盤機構(NITE)は、業界におけるDEHP管理に関する自主的な取り組みにより、コンプライアンスと安全基準が強化されたと指摘しています。これらの取り組みは、日本の資源循環政策と相まって、フタル酸エステル系可塑剤が責任を持って使用され、産業パフォーマンスが維持されることを保証しています。この好ましい規制環境は、リスク管理と市場の安定性を整合させ、安全性と経済発展の調和におけるリーダーとしての日本の地位を強化することを可能にします。

サプライチェーンのダイナミクスと国際貿易協定は、レジリエンス(回復力)をさらに高めます。外務省は、化学品貿易の円滑化と国境を越えた協力の強化に寄与する日本の経済連携協定(EPA)と自由貿易協定(FTA)の重要性を強調しています。経済産業省が発表した「通商白書2025」は、強靭なサプライチェーンとグローバル企業との連携の重要性を強調しています。Daicel Corporationのような企業は、エンジニアリングプラスチックやスペシャリティケミカルズ分野における提携を通じて国際的なプレゼンスを拡大し、原材料の安定供給と先進市場へのアクセスを確保しています。貿易協定と企業連合を結びつけることで、日本がグローバルな統合を通じてフタル酸エステル系可塑剤セクターの将来を確保している様子を見ることができます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- TOLI Corporation

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyotex Co., Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Miki & Co., Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyotsu Chemiplas Corporation

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shin‑Etsu Chemical Co., Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tosoh Corporation

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ube Industries Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamazaki Corporation

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eidai Co., Ltd.

- 消費単位(量)

- フタル酸系可塑剤調達に割り当てられた収益の割合

- フタル酸系可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のフタル酸系可塑剤市場:成長要因と課題

日本のフタル酸系可塑剤市場:成長要因と課題

- 自動車産業の拡大:日本の堅調な自動車産業は、PVCベースの内装材、配線絶縁材、フレキシブル自動車部品に不可欠なフタル酸エステル系可塑剤にとって、重要な成長触媒として機能しています。経済産業省は、この産業を日本の製造業の基盤となる要素と位置付けており、次世代自動車技術に対する政府の強力な支援によってさらに強化されています。Daicel Corporationをはじめとする企業は、この傾向を象徴する企業であり、2025年度の売上高は前年比6.9%増の2,897億円に達すると発表しています。これは主に、フタル酸エステル系可塑剤を添加したエンジニアリングプラスチックの需要によるものです。これらの添加剤への依存は、製品の柔軟性、耐久性、熱安定性を保証し、高性能自動車用途における重要性を維持しています。今回の提携は、自動車製造における日本のフタル酸エステル系可塑剤市場の堅調な推移を強調するものです。

- 建設・インフラ需要:活況を呈する日本の建設業界は、床材、壁紙、屋根用シートの柔軟性と耐久性を高めるために広く使用されているフタル酸エステル系可塑剤の需要を牽引する上で重要な役割を果たしています。経済産業省は、化学製品とプラスチックの生産量が安定していることから、建設業界からの堅調な需要を示唆しています。ポリマー添加剤の大手メーカーであるADEKAは、建設関連添加剤の好調な業績に支えられ、2024年度の売上高が過去最高の4,071億円に達したと発表しました。これは、日本で進行中のインフラ整備や建設プロジェクトがフタル酸エステル系可塑剤の消費を直接的に支えていることを浮き彫りにしており、建設用途におけるフタル酸エステル系可塑剤の重要性を強調し、国内市場全体の成長に貢献しています。

日本のフタル酸エステル系可塑剤市場:貿易フロー分析

2024年、日本の絶縁テープ市場は、自動車、エレクトロニクス、建設業界の成長に牽引され、貿易額が着実に成長しました。特にアジア太平洋地域において、高性能接着剤技術の革新を背景に輸出需要が高まりました。国内消費の増加と強靭なサプライチェーンが競争力を高め、持続可能性へのトレンドが環境に優しい素材の使用を促進し、絶縁テープ貿易の世界的な動向における日本の役割に影響を与えました。

日本の絶縁テープの貿易動向評価(2024年)

|

輸出 |

輸出額 $ |

輸入 |

輸入額 $ |

|

米国。 |

558億円 |

ベトナム |

3740億円 |

|

中国 |

437億円 |

中国 |

3190億円 |

|

ベトナム |

222億円 |

フィリピン |

2200億円 |

|

フィリピン |

187億円 |

インドネシア |

1370億円 |

|

アラブ首長国連邦 |

186億円 |

タイ |

754億円 |

出典: OEC

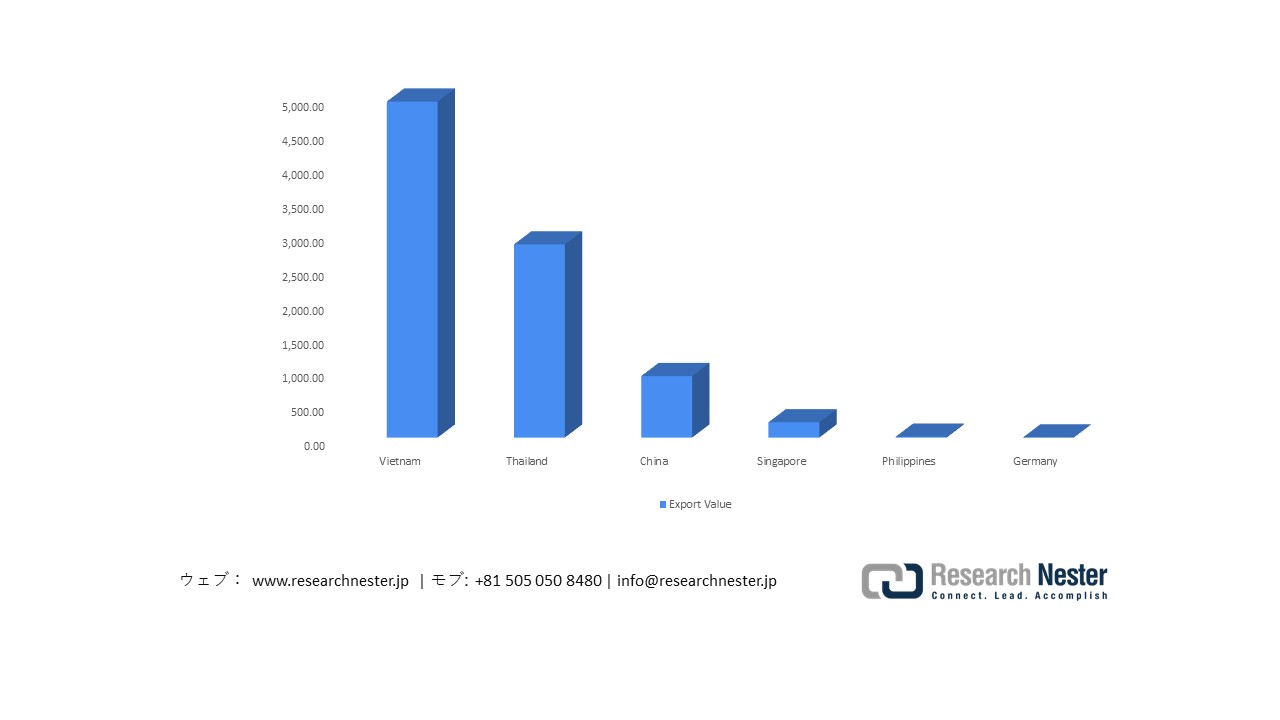

2024年、日本のジオクチルオルトフタル酸エステル(DOP)輸出は、アジア全域におけるPVC製造に使用される可塑剤の需要に支えられ、安定的に推移しました。主要輸出市場は、ベトナム、タイ、中国、東南アジアでした。環境規制の進展によりフタル酸エステルの代替品の模索が進む一方で、日本の優れた生産基準と技術力は、国際的なDOP化学品取引市場における競争力を維持しています。

日本によるジオクチルオルトフタル酸エステルの輸出

出典:WITS

当社の日本のフタル酸系可塑剤市場調査によれば、当該市場における課題は以下のとおりです

- 規制圧力とコンプライアンスコスト:日本のフタル酸エステル系可塑剤市場は、化審法およびプラスチック資源循環法に基づき、健康および環境への懸念から特定のフタル酸エステルの使用に規制を課す規制強化に直面しています。規制遵守には、試験、認証、および処方変更への継続的な投資が必要であり、国内メーカーの運用コストが増加します。この問題は特に中小企業にとって顕著であり、国内外の市場で競争力を維持しながら規制を遵守するという課題を乗り越えなければなりません。

- 持続可能な代替品への移行:市場は、日本の国家的な持続可能性目標とより安全な製品を求める消費者の嗜好を背景に、フタル酸エステルを含まない代替品やバイオベースの代替品への移行という課題にも直面しています。業界関係者は、費用対効果を維持しながら革新的な高性能代替品を開発するために、研究開発にリソースを投入する必要があります。フタル酸エステルは自動車、建設、包装業界で依然として広く使用されているため、この移行は複雑です。2050年までにカーボンニュートラルを目指す日本のビジョンへの適合が急務となっているため、この緊急性はさらに高まり、企業はサプライチェーンと生産技術をそれに応じて変更する必要に迫られています。

この市場の主要な成長要因のいくつかを理解します。

日本のフタル酸系可塑剤市場のセグメンテーション

アプリケーション別(PVC、床材・壁紙、電線・ケーブル、フィルム・シート、医療機器、自動車)

2035年の日本市場におけるフタル酸エステル系可塑剤需要の74.4%をPVCが占めると予測されています。これは主に、耐久性と弾力性が極めて重要となる柔軟な床材、壁紙、屋根用メンブレンにおいて、PVCが重要な役割を果たすためです。Mitsubishi Chemical Corporationは、この特化の代表例であり、あらゆる軟質PVC向けに特別に設計されたDOP(フタル酸ビス(2-エチルヘキシル)、フタル酸ジイソノニル)、DIDP(フタル酸ジイソデシル)などのフタル酸エステル系可塑剤を提供しています。同社は、それぞれ391、419、447という分子量を示しており、高度な化学設計と一貫した品質を証明しています。このレベルの精度は、三菱ケミカルが日本のPVC加工業界において重要な役割を果たしていることを浮き彫りにしています。高性能フタル酸エステルは、様々な国内製造用途において柔軟性、加工性、そして長期的な耐久性を維持するために不可欠です。

製品別(DEHP、DINP、DIDP、DBP、BBP)

フタル酸ジイソノニル(DINP)は、自動車内装材や建築材料を含むPVCベースの用途において、その優れた柔軟性、低揮発性、そして耐候性により、2035年までに日本のフタル酸エステル系可塑剤市場の大部分を占めると予想されています。Kao Corporationは、DINPの重要な原料となる高純度アルコールを製造し、電線や皮革フィルムなどの用途向けに耐熱性可塑剤を開発するスペシャリティケミカルズ事業を通じて、この市場を牽引しています。DINPは、耐寒性と耐候性で評価されています。花王の2025年サステナビリティレポートで報告されているように、同社はライフサイクルCO₂排出量を15%削減(2017年レベルと比較)し、2023年度には電力の69%を再生可能エネルギーから調達しており、先進的な可塑剤に対する日本の産業界の需要を高める持続可能な高性能材料イノベーションへの取り組みを強調しています。

当社の日本のフタル酸系可塑剤市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品別 |

|

日本のフタル酸系可塑剤市場を席巻する企業:

日本のフタル酸系可塑剤メーカーは、高度なエステル化法、精密な分子量制御、そして独自の触媒精製技術を駆使し、高純度で低移行性の添加剤を製造しています。これらの技術革新により、熱安定性、柔軟性、そしてプロセスの一貫性が向上し、自動車内装材、建築材料、電気絶縁材といった高級PVC用途において卓越した性能が保証され、高性能化学品製造における日本の優位性が強化されています。以下は、日本のフタル酸エステル系可塑剤市場で事業を展開している主要企業の一覧です。

- Mitsubishi Chemical Corporation

- ADEKA Corporation

- Daihachi Chemical Industry Co., Ltd.

- New Japan Chemical Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Ube Industries Ltd.

- Toagosei Co., Ltd.

- DIC Corporation

- Indo-Nippon Chemical Co., Ltd.

- SHOKO Co., Ltd.

以下は、日本のフタル酸系可塑剤市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Mitsubishi Gas Chemical Company (MGC)は2024年3月、水島工場におけるオルトキシレン(OX)および無水フタル酸(PA)の生産を2025年1月中旬から停止し、可塑剤事業から撤退すると発表しました。この決定は、需要の増加と可塑剤原料サプライチェーンにおけるインフラの老朽化を背景としています。

- JFE Chemical Corporationは2024年2月、千葉県にある年間生産能力3万トンの無水フタル酸生産ラインを9月下旬から大規模メンテナンスのため停止する意向を発表しました。この取り組みは、日本のフタル酸エステル系可塑剤市場における需要の変化とサプライチェーンの最適化に向けた同社の戦略的姿勢を示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針