当社の信頼できる顧客

日本のフェノール市場調査、規模、傾向のハイライト(予測2026 ―2035年)

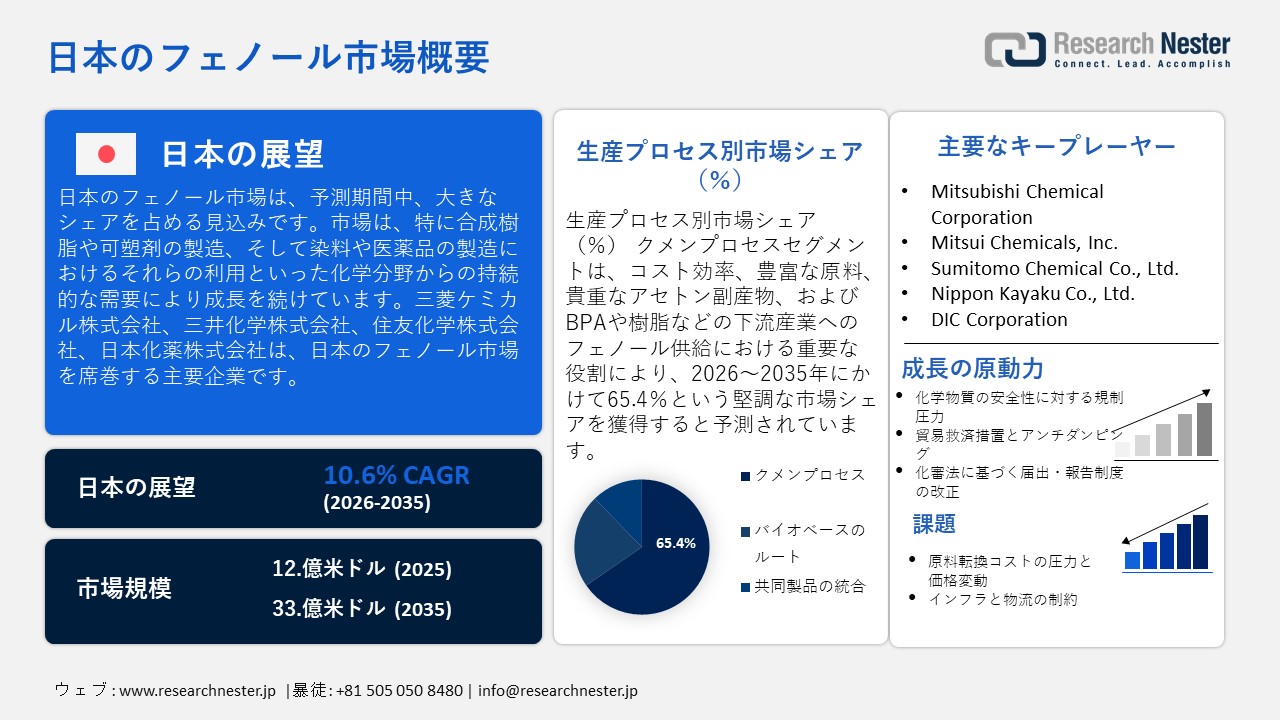

日本のフェノール市場規模は2025年に12億米ドルと推定され、2035年末には33億米ドル に達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)10.6%で成長が見込まれています。2026年には、日本のフェノール市場の産業規模は17億米ドルに達すると推定されています。

日本のフェノール市場は、主に化学分野、特に合成樹脂、可塑剤、染料および医薬品の製造における需要の持続的な拡大に牽引され、今後数年間にわたって上昇傾向が続くと予想されています。

国立研究開発法人産業技術総合研究所によると、日本ではベンゼンとプロピレンを原料とし、高度でエネルギーを大量に消費するプロセスを経て、年間90万トン以上のフェノールが製造されています。さらに、産総研の研究者らは、パラジウムコーティングされた水素透過性チューブを用いることで、従来の3段階クメン合成プロセスを、よりエネルギー効率が高く廃棄物の少ないプロセスへと転換する、フェノール合成の一段階プロセスを開発しました。この革新は、エネルギー使用量の削減と副産物の減少を促進することで、日本のフェノール産業の競争優位性を高め、下流部門の需要と専門化の高まりに伴い、地元メーカーがより持続可能な形で事業を拡大することを可能にすると期待されています。さらに、日本の化学産業は、フェノールの費用対効果の高い大量生産モデルの構築において最前線に立っており、産業用途に対応するためには、フェノールの現地生産能力を安定的に維持する必要があることを規定しています。例えば、三井化学は、バイオマスナフサなどのバイオマス由来の原料をマスバランス方式でフェノール生産に使用し、フェノールの大量生産を可能にしています。これは、安定供給、環境への配慮、そして国家的なグリーン製造業への志向を通じて、日本市場拡大に貢献しています。

材料サプライチェーンの場合、日本はフェノール生産に不可欠なベンゼンとプロピレンの原料に大きく依存しており、これらは石油化学産業にも関連しています。日本の生産能力は大規模な化学コンビナートに集中しており、国内市場と輸出市場の両方を満たすために生産拡大が進められています。日本は原材料とフェノール製品の世界貿易に積極的に参加しており、主要な石油化学原料を輸入し、完成したフェノール化合物と誘導体を輸出しています。日本は2024年にフェノールまたはフェノールアルコール誘導体を2,918,340 kg(12,314.85千米ドル)輸入しました。これは主に中国からの輸入で、761,950 kg(6,188.07千米ドル)、1,570,000 kg(4,136.73千米ドル)で、原材料の入手可能性により日本のフェノール市場の着実な成長を支えました。一方、2024年には、日本はフェノールまたはフェノールアルコール誘導体8,084,420kg(27,479.70千米ドル相当)を主に中国に輸出し、4,275,290kg(11,806.04千米ドル相当)、韓国には2,563,370kg(6,673.42千米ドル相当)を輸出しており、日本のフェノール市場が成長していることを示しています。さらに、フェノール市場を対象とした研究、開発、展開(RDD)は、日本の戦略的産業目標を支援するため、エネルギー効率の高い合成と環境の持続可能性の開発に専念しています。たとえば、国際協力機構(JICA)の報告書は、化学産業の汚染の削減と持続可能性を目的とした政府支援プログラムを取り上げています。このような取り組みは、化学処理における最先端技術と環境管理スタイルに焦点を当てており、産業発展に合わせてフェノールのよりクリーンな生産を支援する日本に役立ちます。

日本のフェノール市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.6% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

17億米ドル |

|

予測年市場規模(2035年) |

33億米ドル |

日本のフェノール市場:地域別範囲

日本フェノール市場 – 地域分析

日本のフェノール市場は、国内市場と地域貿易が堅調に推移する、日本の化学産業における重要な産業です。フェノールとその誘導体(ビスフェノールA、エポキシ樹脂など)は、日本の自動車産業、電子産業、建設産業、化学プロセス産業で広く利用されています。例えば、日本化薬は、半導体封止材や電子部品に不可欠な高純度・低塩素エポキシ樹脂を製造しています。その高度な配合は、高い電気的安定性と耐熱性を実現し、電子産業における需要増加に貢献するとともに、エポキシ樹脂の生産量増加を通じてフェノール市場の発展を支えています。

さらに、経済産業省(METI)は、産業界の需要増加によるフェノール供給の大幅な変動を防ぐため、フェノール生産能力の増強に向けた投資を奨励しています。例えば、三井化学と三菱ケミカルは、フェノール、アセトン、BPA、オルトメチルスチレンなど、フェノールをベースとした製品の安定供給を維持するための補完的な研究を開始しました。これは、フェノールの供給変動を回避するために生産能力の安定化を推進する政府と産業界の姿勢を反映しており、日本の化学品サプライチェーンの発展におけるフェノールの重要性を強調しています。

国際市場との連携は、日本のフェノール市場の強化にもつながります。2023年には、日本と韓国は、半導体やディスプレイの製造に不可欠なファインケミカルなど、次世代の材料を扱う新たな共同研究開発プロジェクトを発表しました。この連携に参加する主要な研究機関には、韓国KRICTと日本の大学が含まれ、基礎化学品生産における技術的独立性と革新性を高めます。この連携は、共通の専門知識の開発とサプライチェーンの安定性により、日本のフェノール誘導体市場の発展、特にエポキシ樹脂やポリカーボネートなどの材料への影響を支援します。さらに、2025年には、日本とドイツは第25回科学技術協力合同委員会を開催し、両国はバイオエコノミー、先端材料、産業イノベーションにおける協力を強化することで合意しました。この政府主導の協力により、環境に優しい生産や高性能誘導体などのフェノール関連技術における二国間研究の可能性が高まります。これらは、日本のフェノール生産エコシステムの近代化と安定化に向けた長期計画にとって不可欠です。

持続可能性とイノベーションも議題に上がっており、政府の取り組みには、フェノール関連材料の研究開発を補助する経済産業省のグリーンイノベーションファンドが含まれます。例えば、経済産業省(METI)は、プラスチックや化学原料などの次世代産業技術の研究開発と実証に資金を提供するグリーンイノベーションファンド(2兆円)を設立しました。このファンドは、持続可能なフェノール誘導体と石油化学プロセスに関するイノベーションを促進し、日本のフェノールサプライチェーンの長期的な拡大を促進します。こうした取り組みは、日本のカーボンニュートラルの目標に沿ったものであり、日本のフェノール生産部門の競争上の優位性を高め、地域および世界の化学市場におけるその重要性を強化することにもなります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

消費量別主要エンドユーザー企業

- Kao Corporation

- 消費単位(数量)

- フェノール調達に割り当てられた売上高の割合

- フェノール支出額(米ドル建て)

- 国内消費量と輸出量(金額・数量別)

- グローバル拠点、拠点面積、製造能力、稼働率

- JFE Chemical Corporation

- 消費単位(数量)

- フェノール調達に割り当てられた売上高の割合

- フェノール支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

日本のフェノール市場:成長要因と課題

日本のフェノール市場の成長要因ー

- 化学物質の安全性に対する規制圧力:2024年9月、化学物質の製造及び審査の規制に関する法律の施行令の改正が閣議決定され、アルキルフェニルエーテル(NPE:ポリオキシエチレン)が第二種特定化学物質に指定されました。製造業者・輸入業者は、2025年4月1日以降、経済産業省の監督の下、予定数量の事前届出、NPEを含む製品への表示、技術基準の遵守が義務付けられます。これにより、ノニルフェノールエトキシレートに依存しているフェノール誘導体産業部門は、表示、監視、管理といった追加コストのプレッシャーにさらされ、規制に適合した代替品への移行を迫られるとともに、規制対象濃度に達していないNPEを含まないフェノール誘導体への圧力が高まります。

- 貿易救済措置とアンチダンピング:日本は、国内の化学産業を保護するため、既に貿易救済措置に関する措置を講じています。2025年には、経済産業省と財務省は、韓国と台湾におけるビスフェノールA(BPA)輸入に関するアンチダンピング調査を開始したと報告した。この調査は、三菱ケミカルと三井化学による調査報告書に基づいており、ダンピング輸入と国内製造業者への損害が指摘されている。調査は1年以内に完了する見込みで、関税賦課が開始される可能性がある。これらの関税賦課の結果、外国産BPAおよび関連フェノール誘導体の関税が引き上げられる可能性があり、輸入業者のコストは大幅に上昇する。これにより、国内調達が促進され、国内フェノール生産および誘導体市場への需要が高まると予想される。

- 化審法に基づく届出・報告制度の改正:2025年3月、経済産業省、厚生労働省、環境省は、化審法に基づく新規化学物質の届出・報告に関する手続きの改正を公布した。改正手続きでは、新規物質と低生産量物質の閾値(年間1トン以上)がより明確になり、NITEポータルを通じた電子申告が義務付けられる。文書作成が標準化されます。こうした変更により、透明性が高まり、曖昧さが軽減され、新しいフェノールの変種や様々な添加剤を発売する企業における社内コンプライアンスの向上につながると考えられます。これは長期的には、確立された誘導体やニッチなフェノール化学への集中を促進するです。

日本フェノールまたはフェノールアルコール誘導体含有輸入量(国別、2024年)

|

日本 |

国 |

輸入額(米ドル) |

数量(kg) |

|

中国 |

6,188.07 |

761,950 |

|

|

ヨルダン |

4,136,73 |

1,570,000 |

|

|

インド |

1,161.87 |

414,994 |

|

|

イスラエル |

334.06 |

120,000 |

|

|

ドイツ |

172.42 |

9,230 |

|

|

イギリス |

171.56 |

6,108 |

|

|

アメリカ合衆国 |

91.10 |

36,010 |

(出典:worldbank.org)

日本フェノールまたはフェノールアルコール誘導体を含む輸出国別、2024年

|

日本 |

国 |

輸出額(米ドル) |

数量(kg) |

|

中国 |

11,806.04 |

4,275,290 |

|

|

韓国 |

6,673.42 |

2,563,370 |

|

|

イタリア |

2,451.52 |

49,280 |

|

|

アメリカ合衆国 |

2,133.98 |

23,310 |

|

|

その他のアジア |

1,976.93 |

781,300 |

|

|

フィリピン |

1,323.48 |

320,000 |

|

|

フランス |

454.05 |

9,280 |

(出典:worldbank.org)

当社の日本のフェノール市場調査によると、以下はこの市場の課題です。

- 原料転換コストの圧力と価格変動:日本のフェノール市場は、上流の石油化学原料(ベンゼン、クメン、プロピレン)に大きく依存しており、これらの原料の多くは世界の原油価格と輸入物流の影響を受けます。日本はナフサと芳香族炭化水素の大部分を輸入に依存しており、世界市場の大きな混乱は原料価格に影響を与えます。樹脂に耐腐食性を付与するために必要な高純度フェノールの使用には、投入量と生産品質の厳格な管理が必要であり、これもまた加工コストの上昇につながります。原料価格の上昇に対処するため、国内のフェノール生産者は利益率を圧迫するか、下流の消費者に費用を転嫁せざるを得なくなります。これは競争力に影響を与え、樹脂サプライヤーとの契約の柔軟性や輸出市場へのアクセスをさらに制限する可能性があります。特に固定価格契約やコスト重視の用途においてはその傾向が顕著です。

- インフラと物流の制約:フェノールとその誘導体は耐腐食性樹脂の製造に使用され、温度管理された保管庫、耐薬品性貯蔵タンク、不活性輸送システムなどの特別なインフラが必要です。日本の港湾周辺の古い工業地帯の大半は、フェノールを安全に取り扱うための近代的な物流インフラを整備しておらず、そのため、取り扱いや輸送の遅延のリスクが高まっています。中小規模のフェノール製造業者は、高額な安全対策や特別に設計された物流設備を賄う手段がなく、不釣り合いなほど大きな影響を受けています。さらに、国内の危険化学物質の輸送に関する政策は厳格であるため、コンプライアンスコストが上昇し、スループットが低下します。これらのサプライチェーンの制約により、樹脂メーカーはフェノールベースの製品をタイムリーに納品することができません。特に自動車産業や海洋産業において、高度な樹脂の需要が高まる中、拡張性と安全性に優れたインフラの必要性が市場拡大のボトルネックとなっています。

この市場の主要な成長要因のいくつかを理解します。

日本のフェノール市場のセグメンテーション

生産プロセスセグメント分析

クメンプロセスセグメントは、2035年までの予測期間中に65.4%という最も高い市場シェアで成長すると予想されています。このプロセスでは、クメンを酸化してクメンヒドロペルオキシドを生成し、その後、酸触媒分解によってフェノールとアセトンを生成します。米国環境保護庁(EPA)の文書によると、クメン過酸化法は米国におけるフェノール製造の主要ルートであり、効率性と費用対効果の高さで知られています。このプロセスは、ベンゼンとプロピレンという原料が利用可能であることから好まれており、貴重な副産物としてアセトンを生成します。また、環境への影響と排出係数についても厳重に監視されており、排出量の削減を目指したイノベーションも行われています。クメンプロセスは、BPAやフェノール樹脂などの下流製品の製造に必要なフェノールを供給する基盤を形成し、複数の産業の成長を促進しています。

従来のクメンプロセスでは、ベンゼンをプロピレンでアルキル化してクメンを生成し、これを酸化・分解してフェノールとアセトンを生成します。このプロセスは効率的でインフラも整備されているため、フェノール生産において依然として重要な役割を果たしています。産業技術総合研究所(AIST)は、3段階のクメンプロセスを1段階反応に変換する新しいフェノール合成プロセスを発明しました。この新技術は、パラジウムコーティングされたアルミナ管を用いてベンゼンの酸化を触媒することで、エネルギーと産業廃棄物を削減します。このプロセスにより、大規模な化学プラントを必要とせずに小規模でフェノールを生産できるため、このセグメントの成長を促進します。

一方、クメン・アセトン統合プラントは、フェノールとアセトンの両方を生産できるため、効率性が向上し、資源の利用がより効率的になり、生産コストも削減されます。各社による大規模一貫生産プラントは、様々な産業で需要の高い化学品を供給することで市場の安定化に貢献してきました。例えば、三井化学と三菱ケミカルは、供給過剰と需要低迷に悩むフェノール関連製品の供給提携を計画しています。日本のフェノール市場の効率性と安定性を確保するため、三井化学は大阪に20万トンのフェノールプラント(クメン・アセトン一貫生産プラント)を建設し、その生産能力に注力しています。

用途セグメント分析

ビスフェノールA(BPA)は、2026年から2035年の予測期間において、売上高シェア41.6%という大幅な成長が見込まれています。BPAを原料とする最も一般的なポリカーボネート樹脂とエポキシ樹脂は、自動車、電子機器、包装など、幅広い用途で重要な役割を果たしています。食品および消費財の包装におけるBPAの使用、ならびにコーティングおよび接着剤としてのエポキシ樹脂の使用は、市場の成長に大きく貢献しました。BPAの安全性に関する規制は、より安全な代替品の開発を促し、市場をさらに牽引しています。さらに、三井化学と三菱ガス化学によるバイオマスBPAプロジェクトは、バイオベースで持続可能な代替品を提供することで、日本のビスフェノールAセグメントの成長を牽引しており、フェノール樹脂市場におけるこの分野のさらなる発展に寄与しています。

ポリカーボネート用BPAはエンジニアリングプラスチックであり、日本では自動車部品や光ディスクなどに広く使用されています。ポリカーボネートの耐熱性と耐久性により、需要は増加しています。月島機械は、近代化された技術により、世界で1090 KTA以上のBPAを生産していることを強調しています。また、日本の経済産業省(METI)も、ポリカーボネート樹脂がBPAを使用して製造される主な製品であり、この製品は日本の食品衛生法の移行限度が2.5μg/mLに該当し、安全であると考えられていることを強調しています。一方、BPAはエポキシ樹脂の製造にも不可欠な部分であり、これらは日本の自動車、電子、建設業界で広く使用されています。再生可能エネルギーと電気自動車への投資によりエポキシ樹脂の需要が急増し、BPAの消費量が増加しています。同様に、三菱電機が製造するjERエポキシ樹脂は、BPAとエピクロロヒドリンの縮合反応で得られるビスフェノールAをエポキシのベースとして製造されており、コーティング、接着剤、複合材料におけるエポキシ樹脂の生産増加がBPAの需要を押し上げていることを示しています。

誘導体型セグメント分析

ポリカーボネートセグメントは、2035年までに市場シェア35.3%を獲得し、着実に成長する見込みです。ポリカーボネートは、その熱安定性、耐久性、透明性が高く評価されており、自動車、建築、窓ガラス、電気部品など幅広い用途に使用されています。強化ガラスの150倍を超える高い機械強度、優れた衝撃強度、耐候性、透明性に加え、コックピットの窓や建築構造物などの保護用途への応用も、自動車、建築、エレクトロニクス産業におけるポリカーボネートの採用を促進しています。ポリカーボネートの製造にはBPAの安定供給が必要であるため、その発展はフェノールの供給に直接結びつくと予想されます。さらに、バイオベースのポリカーボネートもプラスチックのより環境に優しい代替品として研究されており、環境に優しいプラスチックに対する規制上の支援が拡大していることで、バイオベースのプラスチックが奨励されています。

当社の日本フェノール市場の詳細な分析には、以下のセグメントが含まれます。

|

アプリケーション別 |

|

|

生産工程別 |

|

|

派生商品の種類別 |

|

日本のフェノール市場を席巻する企業:

日本市場は中程度の集中度を誇り、三井化学株式会社と三菱ケミカル株式会社が主要企業となっています。両社は、供給の継続性を維持し、アジア地域における供給過剰リスクを抑制するため、戦略的提携(例:フェノール関連製品の安定供給に関する共同研究)を行っています。両社とも、フェノールの生産と下流ライン(例:BPA、エポキシ樹脂、樹脂)を統合することで、副産物(例:アセトン)をより有効に活用し、コスト最大化と利益率の向上を実現しています。環境コンプライアンスと炭素排出削減への圧力も、より効率的で持続可能な生産技術への投資につながっています。

日本の主要フェノールメーカー:

- Mitsubishi Chemical Corporation

- Mitsui Chemicals, Inc.

- Sumitomo Chemical Co., Ltd.

- Nippon Kayaku Co., Ltd.

- DIC Corporation

- Tosoh Corporation

- Kuraray Co., Ltd.

- Denka Company Limited

日本のフェノール市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 住友化学は2025年4月、フェノール系新製品を発売し、ポートフォリオを拡充することで、日本におけるスペシャリティケミカルの需要拡大に対応しました。この導入は、国内フェノール製品の堅調な成長が見込まれるエレクトロニクスおよびハイテク材料分野における高純度フェノール製品の需要増加に対応しています。住友化学は、この新製品の登場により、新たな市場セグメントの獲得に加え、輸入増加や需要不安定といった課題への対応が可能になります。これは、変化する市場ニーズへの積極的な対応であり、世界のフェノール市場における日本の役割維持に貢献します。

- 2025年1月、三井化学と三菱ケミカルは、フェノール、アセトン、ビスフェノールAなどの化学品の安定供給を確保するための共同研究を発表しました。この提携は、輸入増加とアジアにおける新規生産能力の導入によって悪化している、供給過剰と国内需要の低迷といった日本のフェノール市場の課題を解決することを目的としています。これらの重要な関係者は、共同の取り組みを通じて、サプライチェーンの合理化を図り、市場の安定を確保しようと努めています。このプログラムは、フェノール生産における地域的な変化の中で競争力を維持するために、業界が変化する需要動向に対応するための調整を示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針