当社の信頼できる顧客

日本の有機過酸化物市場調査、規模、傾向のハイライト(予測2026ー2035年)

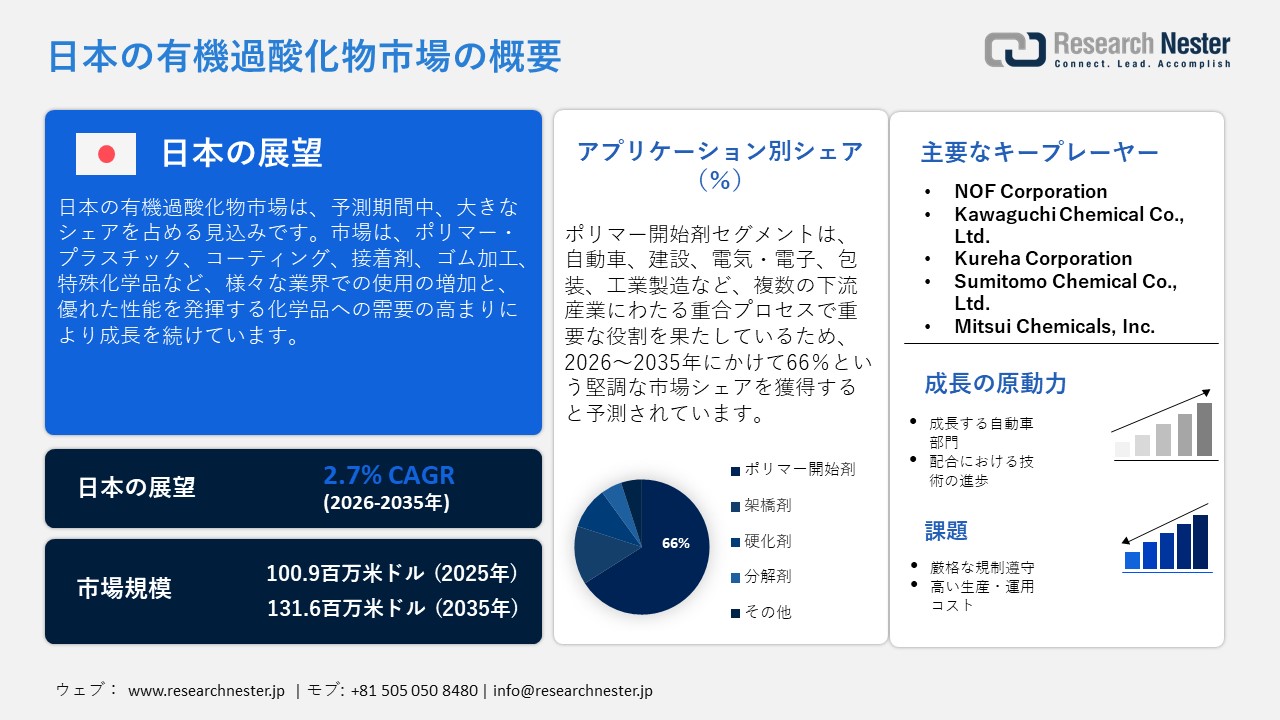

日本の有機過酸化物市場規模は、2025年には100.9百万米ドルを超え、2035年末には131.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 2.7%で拡大します。2026年には、日本の有機過酸化物市場の業界規模は103.5百万米ドルに達すると予測されています。

日本の有機過酸化物市場は、ポリマー・プラスチック、コーティング、接着剤、ゴム加工、特殊化学品など、様々な業界での使用増加を背景に、着実に拡大しています。ポリマーベース製品、コーティング、接着剤、特殊化学品を製造するメーカーは、技術革新と操業安全対策の強化を通じて、特定の塗布プロセス要件と顧客の期待を満たす高度な有機過酸化物処方を求めています。さらに、企業は、求められる品質と持続可能性を備えた製品を生産するために、プロセス効率の向上にも継続的に取り組んでいます。

さらに、規制要件と持続可能性への懸念は、市場の発展にますます影響を与えています。持続可能なガバナンス指標によると、日本政府は2021年に、2050年までに温室効果ガス排出量を中立化し、2030年までに温室効果ガス排出量を46%削減するという目標を設定しました。メーカーは、取り扱いが容易でエコロジカルフットプリントの低い有機過酸化物ソリューションを提供することで、より厳しい環境・安全基準を満たす製品を設計しています。こうした変化は、環境に配慮した処方や用途に特化した製品におけるイノベーションを促進しています。技術の急速な進歩により、メーカーは製品範囲を拡大し、さまざまな業界の特定の用途向けに設計された特殊なソリューションを作成する必要に迫られています。

日本の化学製品出荷量(2024年)

|

カテゴリ |

価値 |

主要国 |

|

輸出 |

9.07兆円 |

中国、米国、台湾、韓国、インド |

|

輸 |

10.2兆円 |

米国、中国、ドイツ、アイルランド、韓国 |

出典:OEC

日本の強力な化学品貿易は、有機過酸化物市場の成長を支えています。日本は活発な輸出市場を有しており、これは強力な国内生産能力を裏付けています。さらに、輸入活動を通じて、新しく先進的な原材料や技術へのアクセスも可能になっています。そのため、メーカーはより安全で効率的、かつ用途に特化した過酸化物製品を生産する体制を整えています。全体として、活発な貿易エコシステムはサプライチェーンを強化し、イノベーションを促進し、持続的な市場拡大を支えています。

日本の有機過酸化物市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

2.7% |

|

基準年市場規模(2025年) |

100.9百万米ドル |

|

予測年市場規模(2026年) |

103.5百万米ドル |

|

予測年市場規模(2035年) |

131.6百万米ドル |

|

地域範囲 |

|

日本の有機過酸化物市場 – 地域分析

日本の有機過酸化物産業:地域的範囲

大阪の有機過酸化物産業は、同市が確立した化学・ポリマー製造業のおかげで急速に成長しています。これらの産業は、重合、硬化、架橋反応に使用される過酸化物製品に対する安定した需要を生み出しています。この地域に存在する自動車部品サプライヤーや電子機器製造業も、有機過酸化物の供給に依存する高性能ポリマーや複合材料を必要としており、成長をさらに促進しています。さらに、大阪には強力な研究開発能力を備えた大企業が数多く存在し、安全で効率的な有機過酸化物製品の開発を可能にしています。

京都の有機過酸化物市場は、いくつかの要因によって着実に拡大しています。京都には、重合、硬化、架橋反応に有機過酸化物を使用する化学、電子機器、特殊材料メーカーが数多く存在しています。これらの産業は、有機過酸化物を用いて多様な材料の重合、硬化、架橋反応を行っています。さらに、京都の継続的な研究開発活動により、地域企業は有機過酸化物製品を継続的に改良し、安全性、効率性、そして多様な産業用途への適合性を高めることができます。京都で製造される製品の品質は、厳格な環境・安全規制への適合、そして先進的な化学工学技術と相まって、市場の力強さを継続的に高め、緩やかかつ着実な成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyo Tire Corporation

- 消費単位(量)

- 有機過酸化物調達に割り当てられた収益の割合

- 有機過酸化物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bridgestone Japan

- 消費単位(量)

- 有機過酸化物調達に割り当てられた収益の割合

- 有機過酸化物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Rubber Industries

- 消費単位(量)

- 有機過酸化物調達に割り当てられた収益の割合

- 有機過酸化物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の有機過酸化物市場:成長要因と課題

日本の有機過酸化物市場の成長要因ー

- 成長する自動車セクター:日本の自動車セクターの成長は、有機過酸化物市場の拡大を牽引する上で中心的な役割を果たしています。自動車メーカーは、高品質のポリマー、接着剤、コーティング剤に依存して車両を製造しています。多くの自動車材料は、製造工程における硬化または架橋のために過酸化物ベースの剤に依存しています。自動車部品は耐久性、軽量性、そして高性能性を兼ね備えたものが求められるようになり、有機過酸化物はこれらの要件を満たす上で不可欠な役割を果たしています。電気自動車の生産増加と先進的な自動車技術の導入は、これらの化学物質の需要をさらに押し上げています。自動車業界のこうした着実な成長は、有機過酸化物市場におけるメーカーにとって継続的な機会を提供しています。

日本の電化目標

|

カテゴリ |

目標年 |

ターゲットの詳細 |

|

乗用車 |

2035年 |

新車販売の100%を電動車が占める。 |

|

商用車 – 軽自動車 |

2030年 |

電気自動車は新車販売の20~30%に達する見込み。 |

|

商用車 – 軽自動車 |

2040年 |

新車の100%を電動化または脱炭素燃料を使用する。 |

|

商用車 – 大型車両 |

2030年 |

2040年電動車普及目標を設定する。 |

出典: InfluenceMap

- 配合における技術の進歩:有機過酸化物の配合の改良は、市場の発展に大きく貢献しています。高度な技術は、より安全な取り扱い、環境リスクの低減、そして様々な材料の硬化や重合に使用する際の機能性向上を可能にする製品の開発に役立っています。日本のメーカーは現在、広範な研究を行い、高温や特殊コーティングなど、特定のニーズを満たす新たな化学構造を開発しています。化学配合の絶え間ない革新は、メーカーが激しい競争市場において自社製品を差別化することにもつながります。

当社の日本の有機過酸化物市場調査によると、以下はこの市場の課題です。

- 厳格な規制遵守:日本の有機過酸化物業界は、健康と環境の安全性に関する厳格な規制枠組みのために、大きな困難に直面しています。すべてのメーカーは、有機過酸化物製品の安全な取り扱い、安全な保管、廃棄に関する非常に厳格な基準に自社製品が適合していることを保証する必要があります。これは生産コストの上昇につながり、新製品の発売までの期間を延長し、産業顧客の業務効率と市場投入期間に影響を与えます。これは、既存企業と新興企業の両方にとって、有機過酸化物市場への参入障壁となっています。

- 高い生産コストと運用コスト:有機過酸化物の製造には、複雑な化学プロセスに加え、特殊な機械と厳格な安全プロトコルが必要です。これらの要件は生産コストと運用コストの増加につながり、利益率を圧迫する可能性があります。さらに、原材料費とエネルギーコストの変動は生産者にさらなる負担をかけ、日本市場において効果的なコスト管理が継続的な課題となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の有機過酸化物市場のセグメンテーション

アプリケーション別(ポリマー開始剤、架橋剤、硬化剤、分解剤、その他)

ポリマー開始剤セグメントは、自動車、建設、電気・電子、包装、工業製造など、複数の川下産業における重合プロセスにおいて重要な役割を担っていることから、日本の有機過酸化物市場において66%という最大のシェアを占めると推定されています。有機過酸化物開始剤は、プラスチック、エラストマー、複合材料のフリーラジカル重合に広く使用されています。有機過酸化物開始剤は、優れた機械的特性を持つ先進的な材料配合物の製造を支えています。さらに、軽量で長寿命の複合ポリマーに対する需要が急増する中、このセグメントは、優れた機械的特性を提供する革新的な材料配合物への継続的なトレンドからも恩恵を受けています。

製品タイプ別(ジアシルパーオキサイド、ケトンパーオキサイド、ジアルキルパーオキサイド、ヒドロパーオキサイド、ペルオキシエステル、ペルオキシケタール、その他)

ジアシルパーオキサイドセグメントは、日本の有機過酸化物市場において大きなシェアを占めると予想されています。これらの過酸化物は、プラスチックやゴムの硬化剤および架橋剤として広く使用されており、特に自動車や工業製品など、高い品質基準と安定性が求められる業界で広く使用されています。ジアシル過酸化物は重合開始剤としても機能するため、架橋用途に広く使用され、最終製品の性能向上に貢献しています。

当社の日本の有機過酸化物市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

日本の有機過酸化物市場を席巻する企業:

日本における有機過酸化物市場は、下流産業との強固な連携、高度な製造エコシステム、そして高付加価値の最終用途セクターからの安定した需要を背景に、企業が優位に立っています。日本は自動車、エレクトロニクス、ポリマー、ゴム、特殊材料といった成熟した産業基盤を有しており、これらの産業において有機過酸化物は重合、硬化、架橋プロセスに不可欠です。これらの分野で事業を展開する大企業は有機過酸化物を大規模に消費しており、安定的かつ長期的な需要を生み出しています。これは、小規模企業や分散型企業よりも、既存の産業プレーヤーに有利な状況を生み出しています。さらに、これらの企業は高度な技術と厳格な品質要件によって市場を支配しています。日本の最終用途企業は、高性能材料、精密加工、そして安全性へのコンプライアンスを重視しており、これは有機過酸化物の管理された特殊な使用と密接に関連しています。

日本の有機過酸化物市場における主要プレーヤーは以下のとおりです。

- NOF Corporation (Tokyo)

- Kawaguchi Chemical Co., Ltd. (Tokyo)

- Kureha Corporation (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

日本の有機過酸化物市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年4月、Mitsubishi Gas Chemical Company, Inc.は、半導体製造用途の超高純度水酸化アンモニウムおよび過酸化水素を製造・販売する連結子会社であるMGC Pure Chemicals America, Inc.のテキサス工場の拡張を発表しました。当社グループは、国内外に超高純度過酸化水素および超高純度水酸化アンモニウムの製造拠点と、最高水準の分析・品質保証体制を基盤として、着実に事業を拡大し、世界トップクラスのシェアを獲得しています。

- 2023年3月、九州大学の研究者らは、この化学物質を製造するために、自然界に着想を得た新規均一系触媒を開発しました。この触媒は、従来の方法よりもはるかに安全です。さらに、この新規均一系触媒は1段階の反応工程で済み、従来のアントラキノン法とは異なり、反応フラスコから水素と酸素ガスを分離する手間がかかりません。この新規触媒のさらなる開発により、より少ない材料で製造でき、産業コストを削減できる方法が実現する可能性があります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針