当社の信頼できる顧客

日本の手術室管理市場調査、規模、傾向のハイライト(予測2026ー2035年)

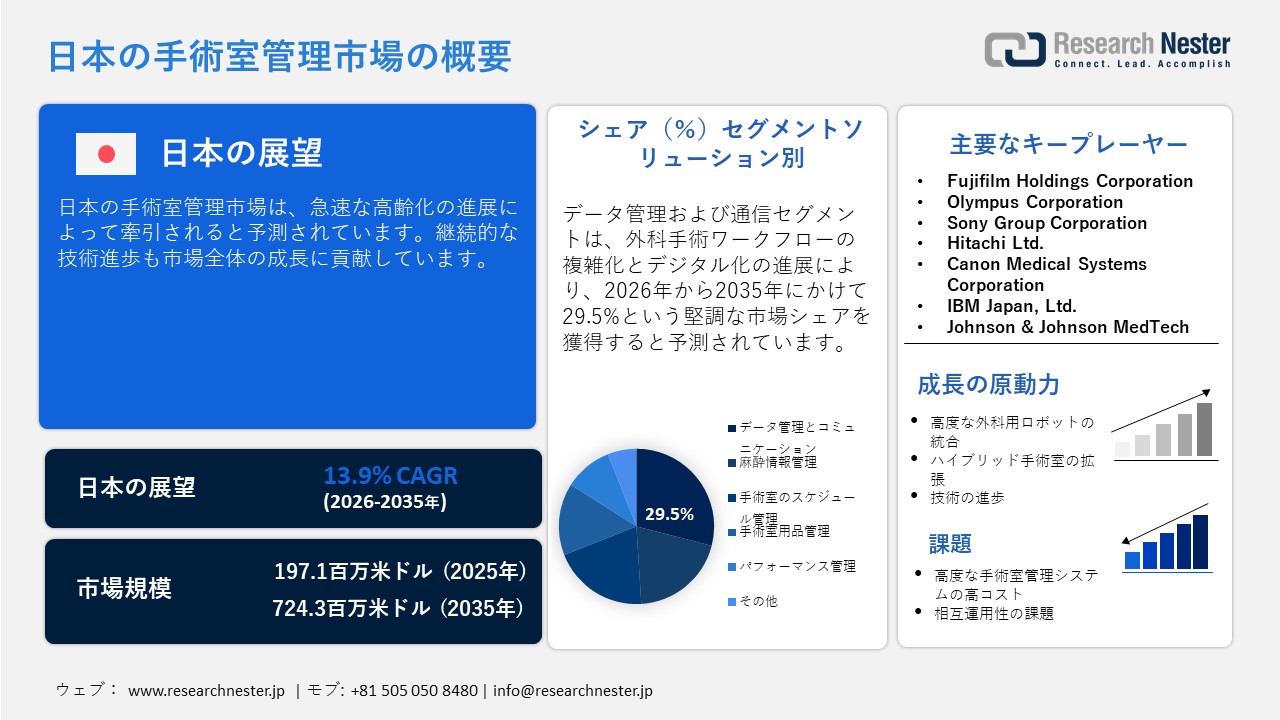

日本の手術室管理市場規模は、2025年には 197.1百万米ドルを超え、2035年末には724.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 13.9%で拡大します。2026年には、日本の手術室管理市場業界規模は 224.5百万米ドルに達すると予測されています。

日本の人口構成の高齢化は、今後数年間、日本の手術室管理市場の成長を大きく変えると予想されています。世界経済フォーラムによると、日本では10人に1人以上が80歳以上であり、世界で最も高齢化が進んでいる国となっています。人口の約3分の1にあたる36.23百万が65歳以上です。この状況に対処するため、政府は病院から在宅医療への移行を奨励し、患者が希望するサービス、セルフメディケーション、在宅患者の遠隔モニタリングを推進しています。また、高齢者を支援するためのケアボットなどの先進技術の試験運用も行っています。

慢性疾患を抱える高齢者の急増は、手術件数の増加に直接的な影響を与えています。これにより、次世代の手術室管理技術の需要がさらに拡大しています。デジタル手術室管理システムは、患者の年齢、併存疾患、過去の外科医の実績に基づいて手術時間を予測するのに役立ちます。また、集中治療室や回復室とのベッド連携も改善します。

日本の手術室管理市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.9% |

|

基準年市場規模(2025年) |

197.1百万米ドル |

|

予測年市場規模(2026年) |

224.5百万米ドル |

|

予測年市場規模(2035年) |

724.3百万米ドル |

|

地域範囲 |

|

日本の手術室管理市場:成長要因と課題

日本最大の医療拠点である東京は、今後予想される期間中、手術室管理ソリューションの販売をリードすると予想されています。東京の病院は、デジタル庁などの機関が主導する国レベルの医療デジタルトランスフォーメーション(DX)戦略の一環として、デジタル周術期ツールへの投資を拡大しています。

デジタル庁の政策は、医療施設を連携させ、電子医療情報の共有を促進する情報連携システムを重視しており、これは手術ワークフローと手術室の利用状況の調整に不可欠です。東京で急速に増加している見本市や展示会も市場の成長に貢献しています。2026年に開催される第17回医療機器開発展(MDE)とメディカルジャパンはその好例です。

大阪は、2035年まで日本の手術室管理市場で第2位のシェアを占めると推定されています。主要な教育病院や医療センターでは、統合臨床ITシステムの導入が進んでいます。地域の医療行政が急性期医療現場における周術期の効率性と患者の安全性の向上に重点を置いていることも、手術室管理ソリューションの導入拡大に大きく貢献しています。東京と同様に、今後数年間、見本市や博覧会の増加により、この都市における多額の貿易投資と国境を越えたパートナーシップが促進されることが見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Kyushu University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- St. Luke's International Hospital

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

- Kameda Medical Center

- 消費単位(量)

- 手術室管理調達に割り当てられた収益の割合

- 手術室管理への支出 - 米ドル価値

日本の手術室管理市場:成長要因と課題

日本の手術室管理市場の成長要因ー

- 高度な外科用ロボットの統合:ロボット支援プラットフォームの導入が急速に増加していることから、手術室管理ソリューションメーカーにとって高収益の領域が生まれています。がん研有明病院によると、2025年初頭時点で、日本国内には800台以上のロボット手術システムが導入されており、主にda Vinciシステムとその派生機種が対象となっています。

同じ情報源によると、日本のある病院は複数のロボットプラットフォーム(少なくとも5台のda Vinci)を運用し、年間1,100件以上のロボット支援手術を実施していると報告しています。別の施設では、ロボット支援手術の件数が年間1,000件を超えており、数年前まではその水準を下回っていました。これは、ロボットプラットフォームが個別のユースケースではなく、日常の臨床診療に組み込まれていることを示しており、高度な手術室管理ソリューションの需要を大きく押し上げています。

- ハイブリッド手術室の拡大:ハイブリッド手術室の急速な拡大は、今後数年間で主要企業の収益を押し上げると予想されています。ハイブリッド手術室は、北海道大学病院をはじめとする日本の主要病院で既に稼働しています。北海道大学病院は、高性能透視装置と開腹手術機能を組み合わせた最先端のハイブリッド手術室を設置し、血管、心臓、脳神経外科手術の拡大を目指しています。

さらに、国立循環器病研究センター(NCVC)は、2021年9月に日本初となる完全統合型ハイブリッド手術室システムを導入しました。これらのシステムは、高画質X線と3D再構成による術中画像撮影が可能で、ステントグラフトや複雑な血管インターベンションといった高度な外科手術を可能にします。これは、日本の主要医療施設におけるハイブリッド手術室の導入が拡大していることを示しています。

当社の日本の手術室管理市場調査によると、以下はこの市場の課題です。

- 高度な手術室管理システムの高コスト:高度な手術室管理システムは高額なため、導入が進まないケースが多くあります。高度な技術と特殊な材料の採用は、最終製品のコスト増加につながります。小規模なエンドユーザーは、予算の制約からこれらの技術への投資を控えています。そのため、量産化が主要企業の売上拡大につながると期待されています。

- 相互運用性の課題:日本における手術室管理システム導入の大きな障害は、旧式の病院ITシステムとの連携の難しさです。日本の多くの病院は、依然として時代遅れのインフラで運営されています。そのため、新しい技術を導入するには、多くの場合、最新設備への多額の投資が必要になります。これはエンドユーザーにとって技術的および財政的なプレッシャーとなり、最新の手術室管理ソリューションの導入を阻害する要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の手術室管理市場のセグメンテーション

ソリューション別(麻酔情報管理、データ管理・通信、手術室スケジュール管理、手術室用品管理、パフォーマンス管理、その他)

データ管理・通信(DMC)ソリューションセグメントは、2035年までに日本市場シェアの29.5%を占めると予測されています。手術ワークフローの複雑化とデジタル化の進展は、主にデータ管理・通信技術の導入を促進しています。現代の病院は、外科医、看護師、その他のスタッフ間のシームレスな連携を必要とするため、これらの技術の主要なユーザーです。

さらに、主要プレーヤーは、日本におけるこれらのシステムの活用を促進するために協業しています。例えば、2026年2月には、Fujitsu Japan LimitedとJMDC Inc.が、日本の医療の質の向上とより持続可能な医療システムの支援を目的とした協業を1月に開始したことを発表しました。この提携により、医療機関、組織、企業による医療データのより効果的な活用が期待されます。

展開モード別(クラウド&Webベース、オンプレミス)

クラウドおよびWebベースの導入セグメントは、調査期間を通じて最大の市場シェアを占めると推定されます。拡張性、柔軟性、そして費用対効果の高さは、クラウドおよびWebベースソリューションの売上を押し上げる主な要因です。オンプレミスソリューションとは異なり、クラウドプラットフォームは大規模なローカルITインフラストラクチャを必要としません。これにより初期投資も削減され、より幅広い顧客基盤を獲得できます。クラウドプラットフォームは他の外科技術との接続が容易で、自動データ収集と分析の導入を直接的にサポートします。

日本の手術室管理市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

ソリューション別 |

|

|

展開モード別 |

|

|

最終用途別 |

|

日本の手術室管理市場を席巻する企業:

日本の手術室管理市場は、国内外の企業が積極的に参入していることが特徴です。主要企業は、次世代ソリューションの開発に向けた技術革新に注力しています。また、他社との連携を通じて製品ラインナップの拡充にも取り組んでいます。AIをはじめとするデジタル技術を統合したソリューションは、日本で注目を集めています。大手企業は、高い収益性を求めて、潜在力の高い市場への事業拡大を図っています。さらに、オーガニックマーケティングとインオーガニックマーケティングの両戦略により、主要企業の収益は倍増すると予測されています。

日本の手術室管理市場における主要企業は以下の通りです。

- Fujifilm Holdings Corporation (Tokyo)

- Olympus Corporation (Tokyo)

- Sony Group Corporation (Tokyo)

- Hitachi Ltd. (Tokyo)

- Canon Medical Systems Corporation (Ōtawara)

- IBM Japan, Ltd. (Tokyo)

- Johnson & Johnson MedTech (Tokyo)

以下は、日本のフレキソインキ市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、IIBM Japan, Ltd.は、電子カルテシステム「IBM Clinical Information System」を拡張する新しい病院運営支援AIソリューションの開発を発表しました。 このソリューションは、生成AIと音声認識を使用して、記録の作成や医療文書の準備などの非臨床業務を自動化し、医療従事者の負担を軽減します。

- 2025年7月、 Johnson & Johnson MedTechはアジア太平洋地域でVARIPULSEプラットフォームを発表しました。 このプラットフォームは、心房細動(AFib)のカテーテルアブレーション手術に使用され、現在日本でも利用可能です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針