当社の信頼できる顧客

日本の歯科消耗品市場調査、規模、傾向のハイライト(予測2026ー2035年)

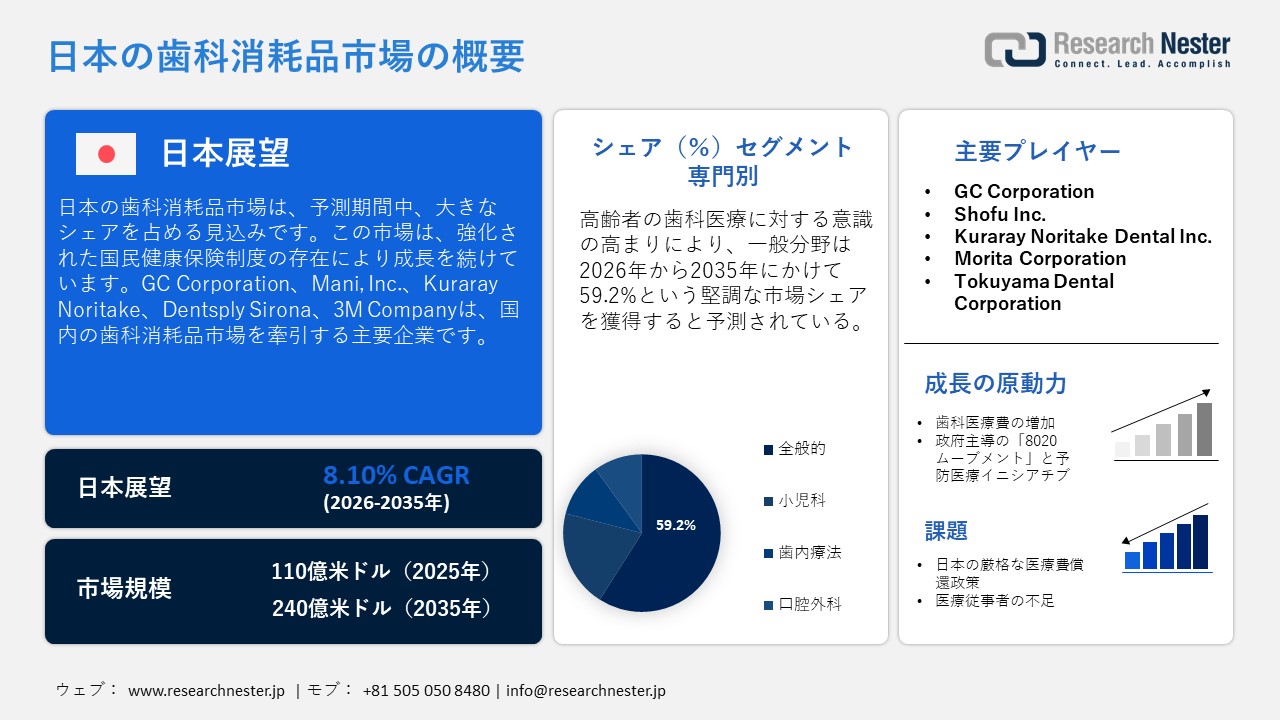

日本の歯科消耗品市場規模は、2025年には110億米ドルを超え、2035年末には240億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.10%で拡大します。2026年には、日本の歯科消耗品市場業界規模は11.9億米ドルに達すると予測されています。

国内の歯科消耗品市場の成長を牽引する主要因は、高度な歯科医療エコシステムを提供する活発な医療機関やクリニックの存在です。厚生労働省によると、年間集計ベースで19,837,566件を超える歯科診療記録が記録されており、広範かつ長期にわたる歯科医療の保険適用が示されています。さらに、同報告書では、1症例あたり約1,279.5ポイント、1日あたり806.5ポイント以上という数値も示されており、保険適用対象の歯科医療における継続的な診療活動がうかがえます。このように、患者数の増加は歯科消耗品に対する驚異的な需要を生み出しています。

市場を牽引するもう一つの重要な要因は、強力な国民健康保険制度です。日本の国民皆保険制度は、歯科医療サービスへの定期的なアクセス、ひいては消耗品の継続的な利用を、他に類を見ないほど強力に支援しています。実際、日本歯科医師会をはじめとする政府機関は、日本の健康保険制度の重要性を強調し、1961年以来、国民全員に医療と歯科医療が保障されていることを表明しています。これには、幅広い外科的治療、保存的治療、および一部の補綴治療が含まれます。医療費償還制度は治療の継続性を促進するため、消耗品サプライヤーにとって魅力的な市場となっています。

日本は、強化された精密製造エコシステムのおかげで、歯科消耗品の製造に広く使用される多数の器具を輸出しています。日本のサプライヤーは、精密性を重視し、品質に敏感な歯科材料および関連製品の分野で競争力を持っています。世界統合貿易ソリューション(WITS)によると、日本は2023年に歯科医療で使用される器具・機器を114,636,000 点以上輸出し、その額は221,360.34千米ドルを超えました。

繰り返しになるが、日本は高度で専門的な歯科材料、特に高付加価値の修復・矯正用材料のかなりの部分を海外から輸入している。こうした輸入パターンは、日本の医療材料全般の購入パターンや、高度な技術主導型の歯科医療エコシステムにも見られる。

日本の歯科消耗品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.10% |

|

基準年市場規模(2025年) |

110億米ドル |

|

予測年市場規模(2026年) |

11.9億米ドル |

|

予測年市場規模(2035年) |

240億米ドル |

|

地域範囲 |

|

日本の歯科消耗品市場 – 地域分析

歯科外来患者数の増加に伴い、手袋、マスク、バー、印象材、セメント、コンポジットレジンなどの歯科消耗品に対する地域的な需要が高まっています。国立社会保障・人口問題研究所が実施した調査によると、2020年には回答者の大多数が自宅から徒歩圏内に1~4軒の歯科医院があり、この数は2040年までほぼ横ばいになると予測されています。歯科医院が豊富にあることで、患者は気軽に受診し、治療を受けることができます。

予測期間中、東京都が最大の市場シェアを獲得すると見込まれています。東京都は都市人口密度が高く、歯科医院の集中度と予約回転率が高いため、日常的に使用される歯科消耗品の在庫回転率向上に対する直接的な需要が生まれています。さらに、東京都には一流の歯科大学がいくつかあり、高度な歯科材料や機器を迅速に導入できる歯科医師が安定的に供給されています。

一方、大阪では、高度に体系化され、アクセスしやすい保険制度による歯科医療システムが、多くの患者の流れを生み出しています。日本の歯科医療エコシステムは、充実した臨床インフラと患者の継続的な関与によって支えられており、これが市場成長を促進しています。梅田県には、南デンタルデザインクリニック梅田、難波アップルデンタルクリニック、DUOデンタルクリニック、梅田デンタルクリニックなど、都市部の歯科医院や専門医が集中しています。また、日本政府は歯科医療サービスの提供に関して、強力かつ継続的な行政・償還制度を提供しており、これは安定した償還制度が診療件数の安定維持に不可欠であるため、非常に重要です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Institute of Science Tokyo Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- The University of Osaka Dental Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyushu Dental University Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Niigata University Medical and Dental Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hokkaido University Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Okayama University Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka Dental University Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tsurumi University Dental Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SHOWA Medical University Dental Hospital

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Matsumoto Dental University Hospital / Ginza Clinic Network

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- University-based Advanced Dental Referral Centers in Japan

- 消費単位(量)

- 歯科消耗品調達に割り当てられた収益の割合

- 歯科消耗品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の歯科消耗品市場:成長要因と課題

日本の歯科消耗品市場の成長要因ー

歯科医療費の増加:歯科治療費の増加は、修復、補綴、歯周治療用消耗品の需要を押し上げています。近年、高齢化が急速に進んでおり、歯の喪失や歯周病に悩む高齢者層が急増しています。この層は、長期的な補綴治療や繰り返し使用する歯科材料への投資額が多くなっています。米国国立衛生研究所(NIH)によると、65歳以上の歯科製品への支出は2023年に2倍以上に増加しました。歴史的に見ても、歯科製品への支出は1984年の約1.96兆円(約120億米ドル)から2020年には3兆円(約180億米ドル)以上へと大幅に増加しています。

人口統計学的影響:年齢別歯科医療費

|

エージグループ |

支出額(円)(1984年) |

支出額(円)(2020年) |

成長率(%) |

|

0~14歳 |

2640億円 |

250億円 |

約0.95% |

|

15~44歳 |

9150億円 |

719億円 |

ほぼ0.79% |

|

45~64歳 |

5910億円 |

850億円 |

約1.44% |

|

65歳以上 |

1850億円 |

11.8億円 |

6.38%以上 |

出典:National Institute of Health (NIH)

さらに、可処分所得の継続的な増加と、保険適用による政府支援により、高度な技術を駆使した治療への支出が増加しています。

- 政府主導の「8020運動」と予防歯科の取り組み:日本政府は、公衆衛生キャンペーンを通じて予防歯科の普及に尽力しています。例えば、厚生労働省は、80歳までに少なくとも20本の天然歯を維持することを目標とした「8020運動」を開始しました。この運動により、口腔ケアの必要性が大幅に高まり、高齢者の歯の健康に対する意識が飛躍的に向上しました。厚生労働省の報告によると、定期歯科検診の受診率は2009年の約34.1%から2022年には65%以上に上昇しました。さらに、公式データによると、60歳以上の歯が24本以上残っている人の割合は、2005年の約60.2%から2022年には70%以上に増加しています。これは、歯面清掃ペーストやシーラントなどの予防歯科製品の普及を後押しするものです。

当社の日本の歯科消耗品市場調査によると、以下はこの市場の課題です。

- 日本の厳格な診療報酬制度:日本では歯科医療に関して厳格な診療報酬制度が採用されています。これは歯科医院にとって負担となり、市場が想定される収益シェアを達成するのを阻害する可能性があります。さらに、多くの定期歯科検診は政府の国民健康保険制度の対象となっており、治療費や材料費は厳格な規定の下で償還されます。このシステムは患者の歯科医療へのアクセスを維持するのに役立つ一方で、クリニックやラボに調達コストの管理を迫るプレッシャーも与えています。

- 医療従事者の不足:国内では、医療従事者全体、特に歯科衛生士と歯科技工士の深刻な減少が見られます。これは、クリニックの業務効率に悪影響を及ぼし、診療件数を制限しています。歯科消耗品は診療内容に大きく依存するため、人材不足は製品の利用に直接影響します。歯科市場は密集したクリニックネットワークと継続的な外来診療に大きく依存しているため、この労働力不足は市場の成長に悪影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の歯科消耗品市場のセグメンテーション

製品別(歯科用バー、ホワイトニング材、歯科用生体材料、歯科麻酔薬、クラウン・ブリッジ、歯科インプラント、その他)

急速な高齢化社会において、歯科インプラントの需要は最も大きく増加し、2035年までに最大の市場シェアを占めると予測されています。日本は世界でも有数の高齢化社会であり、高齢者が咀嚼機能や発音機能を維持し、生活の質を高めたいと考えることから、口腔リハビリテーションの重要性がますます高まっています。さらに、厚生労働省のデータによると、日本では特に高齢者を中心に歯科インプラントの普及が着実に増加しています。2022年に日本政府が行った調査では、歯科インプラントの利用率は70~74歳層で最も高いことが明らかになりました。

年齢別歯科インプラント症例数(2022年)

|

エージグループ |

歯科インプラント症例数(%) |

|

50~54歳 |

2.5% |

|

55~59歳 |

3.4% |

|

60~64歳 |

4.8% |

|

65~69歳 |

4.9% |

|

70~74歳 |

5.9% |

|

75~79歳 |

4.4% |

|

80~84歳 |

3.1% |

出典: MHLW 2022 Survey of Dental Diseases

国および地方自治体は、全国的な歯科インプラント治療の普及促進に向けた様々な施策を実施しており、歯科消耗品の需要拡大に向けた好ましい環境が整っています。

専門別(一般歯科、小児歯科、歯内療法、口腔外科)

高齢者の歯科医療に対する意識の高まりが一般歯科市場を牽引し、予測期間中に59.2%の市場シェアを獲得すると見込まれています。歯の喪失、歯の摩耗、根面う蝕、複雑な修復治療の必要性などによる修復・補綴用歯科消耗品の需要増加は、患者が地域の一般歯科医を受診する動機となっています。例えば、2024年版生命表では、平均寿命は男性で約81.09歳、女性で87.13歳以上と非常に高い水準を維持しています。このデータは、日本人が口腔機能ケアを長期にわたって利用する消費者であることを示しており、病院や歯科技工所における歯科消耗品の需要を牽引しています。

当社の日本の歯科消耗品市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

専門別 |

|

|

治療別 |

|

|

材料別 |

|

|

エンドユーザー別 |

|

日本の歯科消耗品市場を席巻する企業:

日本の主要企業は、迅速な連携と研究開発戦略により、ABCの全国的な需要拡大に積極的に取り組んでいます。主要企業は、最先端技術の承認取得に注力し、患者によりカスタマイズされた治療を提供できるよう、さまざまな新製品やより高度な製品を発売しています。例えば、 Mitsui Chemicals, Inc.の子会社であるSUN MEDICAL CO., LTD.は、2024年8月に、SHOFU INC.との三者間ビジネスパートナーシップを活用した歯科材料「i-TFC Luminous II」シリーズを発売しました。

日本の歯科消耗品市場における主要企業は以下の通りです。

- GC Corporation (Tokyo)

- Shofu Inc. (Kyoto)

- Kuraray Noritake Dental Inc. (Okayama)

- Morita Corporation (Osaka)

- Tokuyama Dental Corporation (Tokyo)

- Sun Medical Co., Ltd. (Shiga)

- Nissin Dental Products Inc. (Kyoto)

- Lion Corporation (Tokyo)

- NSK Nakanishi Inc. (Tochigi)

- Kamemizu Chemical Industry Co., Ltd. (Osaka)

以下は、日本の歯科消耗品市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、SHINING 3Dは日本に子会社であるShining3D Technology Japan Co., Ltd.を設立しました。これは同社にとって画期的な成果であり、グローバル展開の拡大に貢献するとともに、日本市場へのコミットメントを果たすべく、現地サービスの向上と顧客・パートナーとの緊密な連携強化を図るものです。

- 2025年3月、 Lion Corporationは、歯科医院と連携して口腔ケア習慣の促進を図る新サービス「OraCo」を開始しました。同社は、このサービスを通じて、歯科衛生士による個別サポートを提供し、口腔ケア習慣の向上を支援すると述べています。

- 2025年1月、DentalkartはNSK Japanと合弁事業を開始し、インドの歯科医療従事者とグローバルメーカーを結びつけることを目指しました。この提携により、両社はNSKジャパンとインドの歯科医療業界との間に、直接的かつ正規のチャネルを確立することを目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針