当社の信頼できる顧客

日本のニトロセルロース市場調査、規模、傾向のハイライト(予測2026ー2035年)

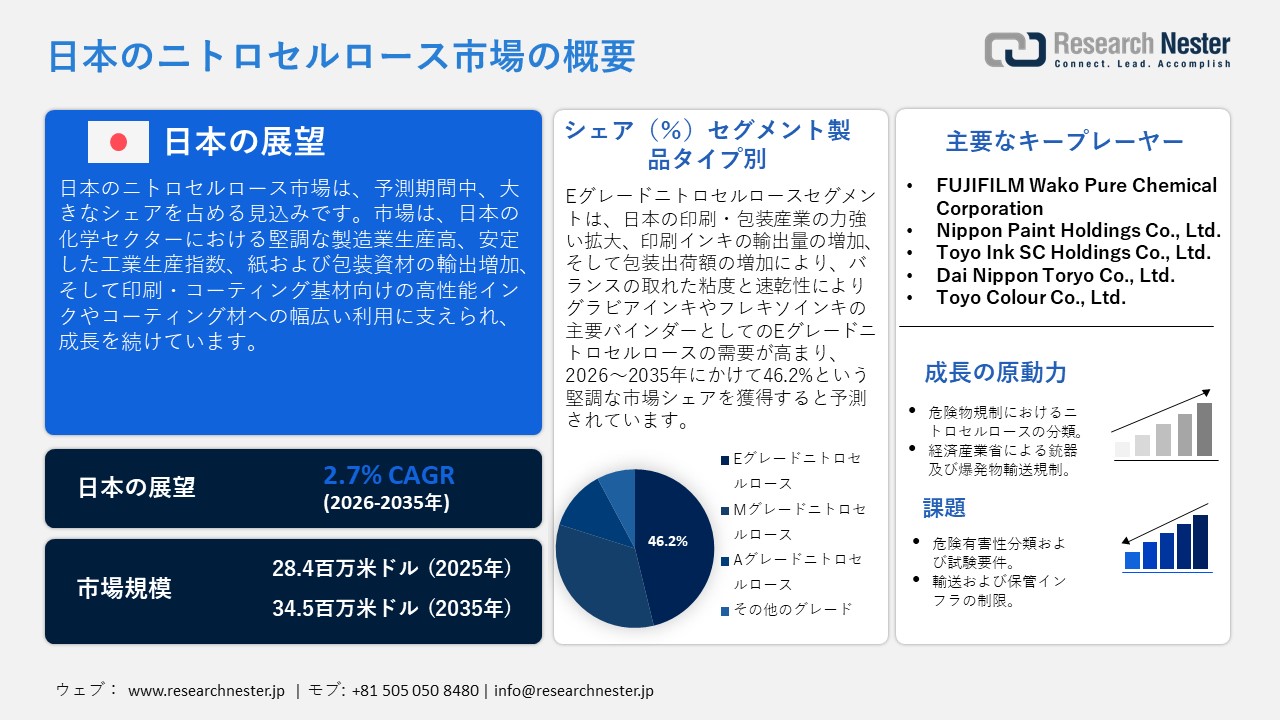

日本のニトロセルロース市場規模は、2025年には28.4百万米ドルを超え、2035年末には34.5百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 2.7%で拡大します。2026年には、日本のニトロセルロース市場業界規模は28.8百万米ドルに達すると予測されています。

日本のニトロセルロース市場は、主にニトロセルロース中間体の一般的な需要の基盤となっている日本の化学産業の継続的な生産に牽引され、予測期間にわたって上昇傾向で成長すると見込まれています。経済産業省の2022年経済センサスによると、2021年には化学製造業が全製造業出荷額の9.6%、2022年の製造業付加価値額の11.2%を占めており、ニトロセルロース市場で日本が必要とする化学中間体の需要を満たす強固な産業基盤を反映しています。さらに、経済産業省の月次生産統計などの政府統計機関は、化学製品の出荷と在庫の動向に関する背景情報を提供しています。2025年3月に発表された経済産業省の鉱工業生産指数改定報告によると、製造業出荷指数と在庫指数はそれぞれ109.8と98.9(2020年=100)であり、日本でのニトロセルロース生産に関連する化学セグメントの供給計画を反映した生産および在庫レベルを示しています。

さらに、国内の包装・印刷紙業界の好調は、インキやコーティング剤の高品質に支えられています。これらの業界では、従来からニトロセルロース誘導体が使用されており、その高塗膜性と速乾性から、これらの誘導体が配合されています。日本製紙連合会(JPA)によると、2024年の紙・板紙の輸出量は1,887千トンで、前年比8.9%増、輸入量は791千トンでした。このようなコーティング包装・印刷基材の貿易増加は、インキやコーティング剤の需要を支え、日本におけるニトロセルロースの使用を促進しています。

日本のニトロセルロースサプライチェーンは、より広範な化学製品製造および世界貿易システムに深く根ざしており、政府の公式統計によって厳重に監視されています。日本の貿易統計によると、2024年12月の日本の商品輸出額は9,910,603百万円、輸入額は9,779,667百万円でした。これらは、コーティング、印刷、工業用途に利用されるニトロセルロース関連化学物質の下流材料への供給フローの基盤となる、製造品および化学中間体源の輸出入規模を示す公式統計です。また、世界統合貿易ソリューション(WTO)によると、2023年の日本のセルロースおよびその化学誘導体の輸入額は101,070.8千米ドル、輸出額は88,393.1千米ドルでした。これらの貿易フローは、原材料の安定供給を保証するものであり、ニトロセルロース生産における日本のサプライチェーンの安定性を維持する国内の高い処理能力を示しています。

2023年における日本産セルロース及びその化学誘導体の輸入分析

|

日本 |

パートナー国/地域 |

輸入価値(千米ドル) |

数量(kg) |

|

米国。 |

88,425.6千米ドル |

8,173,790 |

|

|

ドイツ |

4,416.7千米ドル |

673,715 |

|

|

その他のアジア |

3,446.5千米ドル |

872,370 |

|

|

韓国 |

2,533.5千米ドル |

145,177 |

|

|

フィンランド |

620.9千米ドル |

63,820 |

|

|

アイルランド |

561.0千米ドル |

92,260 |

出典: WITS Organization

2023年における日本産セルロース及びその化学誘導体の輸入分析

|

日本 |

パートナー国/地域 |

輸出価値(千米ドル) |

数量(kg) |

|

中国 |

30,525.8千米ドル |

7,120,090 |

|

|

インド |

12,972.0千米ドル |

1,214,110 |

|

|

韓国 |

12,319.3千米ドル |

2,935,350 |

|

|

ドイツ |

7,271.3千米ドル |

235,610 |

|

|

その他のアジア |

5,431.0千米ドル |

1,172,210 |

|

|

米国。 |

3,848.3千米ドル |

103,722 |

出典: WITS Organization

日本のニトロセルロース市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

2.7% |

|

基準年市場規模(2025年) |

28.4百万米ドル |

|

予測年市場規模(2026年) |

28.8百万米ドル |

|

予測年市場規模(2035年) |

34.5百万米ドル |

|

地域範囲 |

|

日本のニトロセルロース市場 – 地域分析

日本のニトロセルロース市場は、国内の化学および先端材料産業において、専門的でありながら重要な部分を占めています。ニトロセルロースは、コーティング、インク、特殊配合物に使用される広く普及したバインダー樹脂であり、製造業の様々なサプライチェーンにとって不可欠です。日本工業材料統計によると、2022年のフェノールホルムアルデヒド樹脂の生産量は267,023トンでした。コーティング樹脂生産の経済的ダイナミクスは、バインダーのフィルム形成システムに対する高い需要であり、日本の化学および工業用コーティング市場におけるニトロセルロースベースのコーティング樹脂の開発を促進しています。このエコシステムにおいて、ニトロセルロースは主に印刷インク、自動車用塗料、木材用塗料、化粧品配合物に使用されており、市場を日本の強固な製造基盤と輸出志向の産業システムに結び付けています。

ニトロセルロースベースの材料に依存している産業は数多く存在します。自動車業界では、高速・速乾性塗料や補修用塗料にニトロセルロースが採用されており、包装・印刷業界では、食品包装や商業印刷におけるグラビアインキやフレキソインキにニトロセルロースが広く利用されています。日本自動車工業会によると、2023年の日本の自動車生産台数は8,998,538台に達し、うち乗用車は7,767,058台でした。自動車生産の規模が大きいことから、速乾性の工業用塗料や補修用塗料の需要が高まっており、日本の自動車部門におけるニトロセルロース系塗料の消費を支えています。木材加工や家具などの他の産業も、速乾性と光沢のある表面を持つニトロセルロースラッカーに依存しています。

さらに、日本は産業イノベーションを促進するための国際協力にも取り組んでいます。例えば、2023年2月にはNippon Paper Industries、Sumitomo Corporation、The Green Earth Instituteバイオマス由来化学品の商業化に向けたパートナーシップを締結し、2027年までに年間数万キロリットルのバイオケミカルを生産する予定です。セルロース加工におけるこれらの発展は、ニトロセルロースをベースとした材料の製造を促進する日本の化学エコシステムを強化します。今後、日本のニトロセルロース市場は、現在の研究開発、厳格な規制、そして包装、自動車コーティング、その他の先端材料製造業界からの持続的な需要に支えられ、国内の高付加価値製造業と密接に結びつき続けると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Nippon Paint Holdings Co., Ltd.

- 消費単位(量)

- ニトロセルロース調達に割り当てられた収益の割合

- ニトロセルロースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Dai Nippon Printing Co., Ltd.

- 消費単位(量)

- ニトロセルロース調達に割り当てられた収益の割合

- ニトロセルロースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toppan Holdings Inc.

- 消費単位(量)

- ニトロセルロース調達に割り当てられた収益の割合

- ニトロセルロースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- ニトロセルロース調達に割り当てられた収益の割合

- ニトロセルロースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ニトロセルロース調達に割り当てられた収益の割合

- ニトロセルロースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のニトロセルロース市場:成長要因と課題

日本のニトロセルロース市場の成長要因ー

- 火薬類規制におけるニトロセルロースの分類:日本には厳格な危険物分類制度があり、これがニトロセルロースの需要に直接影響を与えています。製造許可、保管要件、輸送条件は、規制の遵守に基づいています。2022年度消防庁の報告書によると、2021年度には175,402の許可を受けた危険物取扱施設を運営し、144,116の施設で156,713件の検査が実施されました。これらの厳格な規制は、ニトロセルロースなどの危険な化学物質の安全な保管、取り扱い、輸送を日本全国で管理することにもつながります。また、分類基準の変更は、製造業者の運用コストと市場へのアクセスに大きな影響を与えます。さらに、独立行政法人製品評価技術基盤機構(NIE)のPRTR制度によると、515の第一種化学物質が規制対象となっており、年間1トン以上を取り扱う施設は排出量の報告義務を負い、ニトロセルロースなどの危険物に対する監視、環境管理、コンプライアンス要件が強化されています。これらの要件は、製造許可、包装制限、輸送許可を規定しています。ニトロセルロースを扱う化学企業のコンプライアンス投資と生産の実現可能性は、規制分類によって直接的に決定されます。

- 経済産業省による銃器および爆発物の輸送規制:輸送および保管に関する規制は、産業サプライチェーンにおけるニトロセルロースの取り扱いに大きな影響を与えます。厳格な安全管理は、コンプライアンスコストを増加させ、物流インフラを構築します。総務省消防庁が発表した火災安全に関する報告書によると、2022年には、規制対象施設で226件の火災事故と415件の危険物漏洩が報告され、2,750.94百万円の損害が発生しており、保管および輸送要件の厳格な遵守の重要性が高まっています。規制による流通管理は、規制執行を通じて行われるため、製造業者による運用計画の複雑さが増しています。経済産業省は、花火やニトロセルロースなどの爆発物を危険物として規制する公式の安全枠組みを発行しています。経済産業省が作成する安全報告書には、日本の消防法の規定に基づき、貯蔵品の保管、施設の検査、リスクの緩和、輸送許可に関する義務基準が記載されています。これらの規制の遵守は、市場参入の権利を規定し、業界における安全インフラ強化への投資に影響を与えます。

当社の日本のニトロセルロース市場調査によると、以下はこの市場の課題です。

- 危険有害性分類と試験要件:危険有害性分類と義務的試験要件は、日本のニトロセルロース製造業者が直面する主要な課題の一つです。ニトロセルロースは、その構造中に硝酸エステルを含むため、爆発性物質または高可燃性物質のグループに属し、製造、輸送、または産業用途に供する前に、徹底的な安全性分析が必要です。経済産業省が用いる規制措置では、製造業者に対し、国連の世界調和システム(GHS)に準拠した、感度、熱安定性、爆発性試験など、標準化された危険有害性試験を実施することが義務付けられています。これらの試験手順は、産業界で取り扱う製品の分類および承認前に実施する必要があります。長時間にわたる試験、認証手続き、そして事務手続きは、コンプライアンスコストを増大させ、製品承認までの時間を延長させます。

- 輸送・保管インフラの制約:日本のニトロセルロースサプライチェーンにとって、輸送・保管規制は大きな課題となっています。ニトロセルロースは危険物とみなされ、爆発性も有するため、産業ネットワークにおける保管、輸送、流通方法には厳格な規則が適用されます。監督官庁である消防庁は、特別な保管方法や安全規制メカニズム、設置可能な保管資材や保管スペースの量、そして一度に輸送可能な量を規定しています。これらの規定は、ニトロセルロースの製造業者やサプライヤーにとって物流の複雑さを増しています。これらの規制要件は運用コストを上昇させ、サプライチェーンの弾力性を損なうため、製造業者は日本の化学品製造エコシステム内での効率的な流通の拡大を困難にしています。

この市場の主要な成長要因のいくつかを理解します。

日本のニトロセルロース市場のセグメンテーション

製品タイプ別(Eグレード、Mグレード、Aグレード、その他のグレード)

Eグレードニトロセルロースは、印刷インキ、コーティング、さらには軟包装材料への幅広い用途により、2035年までの予測期間において46.2%という最大の市場シェアを占めると予想されています。世界貿易ソリューション(WTI)によると、日本は2024年に22,556,200kgの印刷インキを輸出し、その金額は473,473.5千米ドルに達しました。この高い生産量は、日本においてグラビア印刷インキやフレキソ印刷インキに使用されるEグレードニトロセルロースを含む樹脂バインダーの需要を支えています。Eグレードニトロセルロースは、窒素と粘度のバランスが均衡しており、印刷パッケージで広く使用されているグラビア印刷インキやフレキソ印刷インキのバインダーとして非常に使いやすい特性を備えています。日本の印刷・包装産業は高度に発達しており、これがニトロセルロースベースのインキ樹脂の需要を支えています。日本包装技術協会によると、日本の包装・容器の出荷額は、2023年の6,1440億円から2024年には6,3820億円にまで上昇すると予想されています。包装セクターの規模の大きさは、軟包装やグラビア印刷に使用される印刷インキの需要の高さを示しており、包装インキ組成物の主要なバインダーであるEグレードニトロセルロースの消費量増加に貢献しています。

最終用途産業別(包装・印刷、自動車、家具・木材加工、消費財、化学品)

包装・印刷セグメントは、印刷インキやコーティング剤といった包装資材の消費量の増加により、2026年から2035年の予測期間中に大幅な成長が見込まれています。経済産業省生産動態統計によると、2021年5月の印刷インキ生産量は20,225トンでした。このインキの大量生産は包装・印刷部門の成長を促進し、ひいては日本におけるニトロセルロース系バインダーの需要を高めています。ニトロセルロースは、食品のラベル、包装、消費財のブランド化に使用されるフレキソ印刷インキやグラビア印刷インキの主要バインダーです。日本の包装印刷業界は、eコマース、食品宅配、消費財生産の増加により、着実な成長を特徴としています。経済産業省が実施した「2023年電子商取引市場調査」によると、B2C電子商取引市場は2023年に24.8兆円に達し、2022年には22.7兆円に達すると予測されています。オンライン小売と消費財流通の成長により、包装印刷の需要が増加し、日本の包装・印刷業界におけるニトロセルロースの消費を促進しています。

当社の日本のニトロセルロース市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のニトロセルロース市場を席巻する企業:

日本のニトロセルロース市場は、セルロース化学とコーティング材料の双方で豊富な経験を持つ老舗化学企業が牽引する熾烈な競争が繰り広げられています。DaicelやShin-Etsu Chemicalといった国内企業は、広範な生産拠点と、コーティング材、インキ、特殊化学品といった幅広い用途における自社製品の活用を強みとしています。さらに、 Asahi Kaseiと稲畑産業は、材料開発と流通ネットワークにおいて両社を完全パートナーとして提携し、Kishida ChemicalやFujiFilm Wakoといった京都府の専門メーカーは、研究用および産業用グレードのニトロセルロースを提供しています。さらに、印刷インキおよびコーティング材を取り扱うNippon Paint とToyo Inkは、ニトロセルロースを用いて高性能製品を製造しています。市場の成長見通しが限定的である中、高度に開発された誘導体、環境に優しい材料、そして付加価値の高い用途への注目が高まっており、各社は国内供給の安定化を図るとともに、輸出市場の開拓にも注力しています。

日本のニトロセルロース市場における主要企業は以下の通りです。

- Daicel Corporation (Osaka)

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Inabata & Co., Ltd. (Osaka)

- JNC Corporation (Tokyo)

- Kishida Chemical Co., Ltd. (Osaka)

- FUJIFILM Wako Pure Chemical Corporation (Tokyo)

- Nippon Paint Holdings Co., Ltd. (Osaka)

- Toyo Ink SC Holdings Co., Ltd. (Tokyo)

- Dai Nippon Toryo Co., Ltd. (Tokyo)

- Toyo Colour Co., Ltd. (Tokyo)

以下は、日本のニトロセルロース市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、JNC CorporationはCellufineクロマトグラフィー媒体シリーズにおいて、大孔セルロース粒子の新しいMLP製品ラインを発表しました。 この技術は連続的な大孔構造を持ち、ワクチンや遺伝子治療の製造に使用されるウイルスベクターやタンパク質などのバイオ分子の分離を強化します。 これらの開発は、日本におけるより大きなニトロセルロースおよびセルロース化学プラットフォームにとって貴重であり、医薬品における高度なセルロースベースの材料の高付加価値用途を広げるからです。

- 2025年3月、Daicel Corporationは化粧品におけるマイクロプラスチックビーズの代替となる可能性を持つ、生分解性のセルロースアセテート球状粒子「BELLOCEA BS7」を発売しました。 植物材料は、OECDの要件に従って土壌堆肥および海洋条件下で生分解性です。 この発明は、日本のセルロース誘導体産業を強化し、塗料、インク、特殊化学品に利用される国内のニトロセルロース産業と同様の原材料および化学処理のつながりを持っています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針