当社の信頼できる顧客

日本の低侵襲手術機器市場調査、規模、傾向のハイライト(予測2026ー2035年)

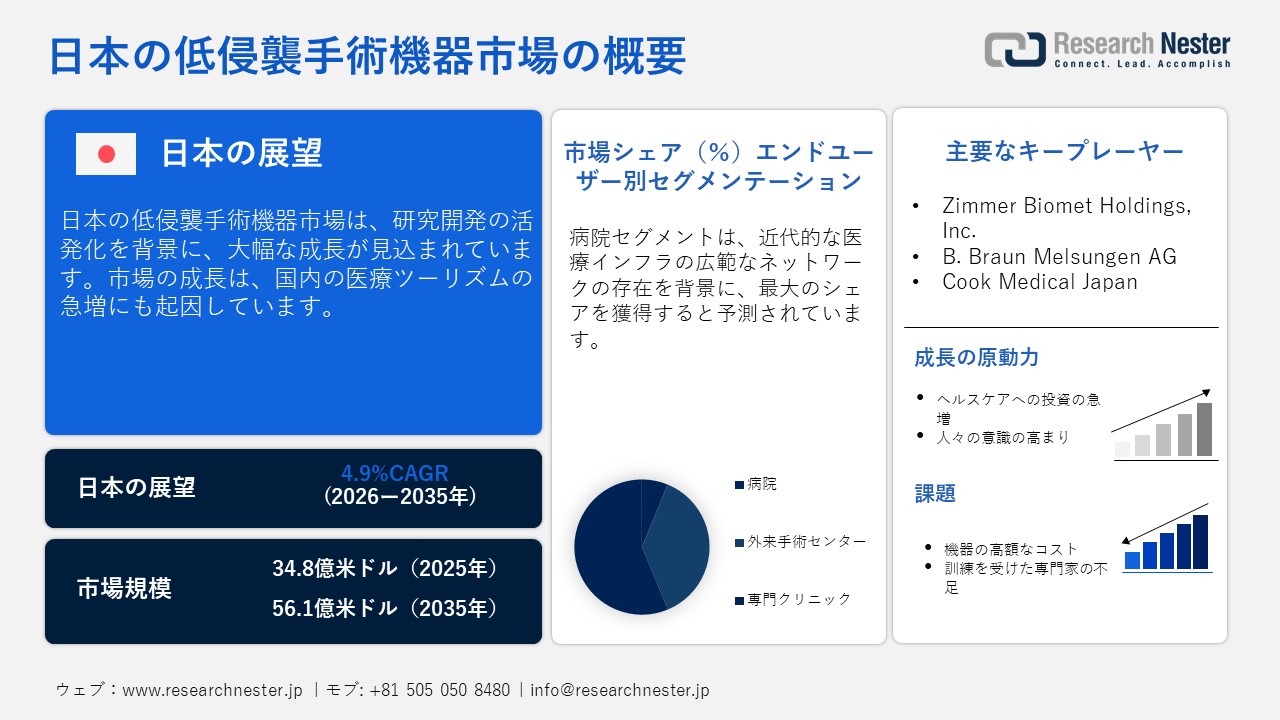

日本の低侵襲手術機器市場規模とシェアは、2025年には34.8億米ドルと推定され、2035年末には56.1億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.9%で成長が見込まれています。2026年には、日本の低侵襲手術機器の業界規模は36.5億米ドルに達すると予想されています。

日本貿易振興機構(JETRO)によると、医療機器の輸出額は2020年に92億米ドルで、2021年には95億米ドルを超えました。同様に、医療機器の輸入額は240億米ドルから260億米ドルに増加しました。このデータは、同国が現代のヘルスケア技術に重点を置いており、主に手術に使用される最新のツールを中心に、より多くの医療機器の売買を目指していることを示しており、輸入額の増加は、同国がさまざまな国から最先端の機器を含めていることを示しています。さらに、輸出は、日本製の医療機器も海外で需要があることを示しています。国内の病院は、患者の回復を早めるために、現代的で痛みの少ない外科手術方法を利用しており、この成長は低侵襲手術機器市場を支えています。

継続的な研究開発は、日本の低侵襲手術機器市場の成長を牽引する重要な要因です。企業は、AIベースのナビゲーションツールを活用した、高度で患者に優しい外科技術の開発に投資しています。これらの進歩により、手術の精度と安全性が向上し、手術の痛みが軽減されています。日本の研究開発への取り組みは、世界的な競争力を強化し、MISデバイス市場の大幅な拡大を後押ししています。さらに、医療従事者は、高周波電気手術器に次世代材料を使用しています。日本政府による医療技術研究への強力な支援、大学とテクノロジー企業の連携、そして高齢化社会といった要素が、イノベーションの着実な発展に貢献しています。

日本の低侵襲手術機器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.9% |

|

基準年市場規模(2025年) |

34.8億米ドル |

|

予測年市場規模(2026年) |

36.5億米ドル |

|

予測年市場規模(2035年) |

56.1億米ドル |

|

地域範囲 |

|

日本の低侵襲手術機器市場 – 地域分析

日本では、急速な高齢化の進展を背景に、市場は力強い成長を遂げています。日本におけるヘルスケア2035ビジョンなどの取り組みや、スマート病院インフラへの投資増加により、MISデバイスの導入がさらに促進されています。さらに、生体適合性材料の革新の急増は、手術用消耗品の性能向上にもつながっています。また、外来手術センターや外来手術センターの増加も見られ、低侵襲手術の普及を促進しています。政府は、特定の手術を効率化するための研修プログラムも実施しています。

東京の低侵襲手術(MIS)機器市場は、技術革新の急速な進展や人口集中といった様々な要因に後押しされ、驚異的な成長を遂げています。東京は世界最大の医療拠点とみなされており、近代的な医療センターや専門外科施設が整備されたネットワークを有しています。また、東京都は医療インフラにおける技術革新の推進に積極的であり、市場の成長をさらに後押ししています。ロボット工学や遠隔医療などを統合したスマートエコシステムは、市場の成長を後押しする強力な基盤となっています。

大阪の市場は、先進的な医療インフラと高い病院密度に支えられ、大幅な成長が見込まれています。関西地方の中心に位置する大阪は、4K画像診断やロボット支援システムといった先進的な外科技術をいち早く導入した近代的な病院が数多くあります。また、慢性疾患の急増も、低侵襲手術への移行を加速させています。大阪は、外科技術の進歩において国内で最も活力のある拠点と考えられており、持続的な需要を全国的に生み出しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Olympus Corporation

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Terumo Corporation

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Medtronic Japan Co., Ltd.

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Johnson & Johnson K.K.

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Stryker Japan G.K.

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Intuitive Surgical Japan K.K

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Karl Storz Japan K.K.

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Smith & Nephew K.K.

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- CONMED Japan Corporation

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Hoya Corporation

- 消費単位(量)

- 低侵襲手術機器調達に割り当てられた収益の割合

- 低侵襲手術機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

日本の低侵襲手術機器市場:成長要因と課題

日本の低侵襲手術機器市場の成長要因ー

- 医療ツーリズムと医療インフラ投資の急増:効果的な医療サービスと洗練された医療インフラを提供するという日本の評判は、特にアジア太平洋地域から多くの患者を惹きつけています。医療ツーリズムの急増により、病院は患者満足度の向上を目指し、最新の低侵襲手術システムを導入しています。さらに、2023年には、日本は国際的な医療展開に着手し、インドのベンガルールにサクラ・ワールド病院を設立しました。同病院は220人以上の医師を擁し、35の専門分野にわたり毎月1,400人以上の新規入院患者を診ています。これらの取り組みは、低侵襲手術(MIS)機器の世界的な普及を促進するという日本の戦略を示しています。国際的な医療協力と低侵襲手術の世界的な普及との連携は、日本のMIS機器市場の成長を継続的に促進しています。

- がんおよび生活習慣病の罹患率の上昇:日本では、通常は外科的介入を必要とする心血管疾患やがんの罹患率が急増しています。低侵襲手術機器は患者への負担が少なく、回復を早めるため、医師は腫瘍の切除や生検において低侵襲手術を好んでいます。さらに、国の全国的ながん検診プログラムにより早期診断が促進され、入院期間の短縮につながる低侵襲手術の利用が促進されています。手術の精度を高めることができる高解像度内視鏡などの低侵襲手術機器の需要が急増しています。

日本で最も多くみられるがんトップ5(2022年)

|

ランク |

症例数 |

がん部位 |

新規感染者総数の割合 |

|

1 |

145,756 |

大腸 |

14.5 % |

|

2 |

136,723 |

肺 |

13.6 % |

|

3 |

126,724 |

胃 |

12.6 % |

|

4 |

104,318 |

前立腺 |

10.4 % |

|

5 |

91,916 |

胸 |

9.1 % |

出典:GLOBOCAN 2022年

当社の日本の低侵襲手術機器市場調査によると、以下はこの市場の課題です。

- 熟練した外科医と技術者の不足:低侵襲手術システムの操作には、徹底的な訓練と専門知識が必要です。腹腔鏡手術やロボット手術システムを扱うことができる熟練した外科医と医療スタッフは、非常に不足しています。この専門知識の不足により、主に都市部の主要病院以外では、低侵襲手術の普及が制限されています。

- 輸入への依存度が高く、規制当局による承認手続きが複雑:日本の医療機器は、医薬品医療機器総合機構(PMDA)による厳格な承認プロセスを経る必要があります。これらのプロセスは、企業、特に中小企業にとって、新製品の発売や市場展開に多大な時間と費用を要します。

この市場の主要な成長要因のいくつかを理解します。

日本の低侵襲手術機器市場のセグメンテーション

エンドユーザー別セグメント分析

病院セグメントは、近代的な医療インフラの広範なネットワークの存在により、最大のシェアを獲得すると予測されています。病院は、3D画像プラットフォームやロボット支援システムを含む最先端のインフラを備えています。さらに、厚生労働省(MHLW)による有望な保険償還政策も、これらの技術の融合をさらに後押ししています。また、高度なスキルを持つ外科医の存在やメーカー間の共同研究も、日本におけるMIS導入の中心的な拠点となっています。

アクセサリ、サービス、サポート別セグメント分析

外科用消耗品は最大のシェアを占めると予測されており、その優位性は主に、様々な低侵襲手術で使用される消耗品の不可欠な特性に起因しています。外科用消耗品には、ガイドワイヤーやトロカールなど、手術中の患者の安全にとって極めて重要な様々な製品が含まれます。厳格な感染管理規制の強化に伴い、滅菌器具の需要が急増しています。さらに、外科用消耗品はMIS(多臓器不全手術)手術の実施に不可欠であり、日本の先進的な医療システム全体で感染予防外科製品の採用が急増しています。

日本の低侵襲手術機器市場の詳細な分析には、次のセグメントが含まれます。

|

内視鏡および腹腔鏡デバイス別 |

|

|

ロボット支援手術システム別 |

|

|

電気外科用機器およびエネルギー機器別 |

|

|

外科用画像および視覚化システム別 |

|

|

ハンドヘルドおよび手動機器別 |

|

|

アクセサリ、サービス、サポート別 |

|

|

エンドユーザーセグメント別 |

|

日本の低侵襲手術機器市場を席巻する企業:

日本市場では、多くの大手企業が積極的に参入し、市場プレゼンス強化のための重要な取り組みを進めています。Terumo Corporation、Olympus Corporationなどの企業は、精密外科システムの開発に注力しています。日本のヘルスケア2035ビジョンは、デジタル変革に合わせて企業の拡大と戦略的なコラボレーションを支援します。これらの取り組みは、外科手術におけるイノベーションを推進し、次世代の低侵襲外科技術における日本のグローバルリーダーとしての地位を強化し、精度、持続可能性、そして卓越した技術が優先される未来を切り開いています。

日本の低侵襲手術機器市場における主要企業は次のとおりです。

- Karl Storz SE & Co. KG

- Zimmer Biomet Holdings, Inc.

- B. Braun Melsungen AG

- FUJIFILM Holdings Corporation

- Cook Medical Japan

以下は、日本の低侵襲手術機器市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、KARL STORZ SE & Co. KGは、医療用途向けハイパースペクトルおよびマルチスペクトルカメラシステムのスペシャリストであるドイツのDiaspective Vision GmbHから知的財産と主要人材を買収することを発表しました。この契約に基づき、Diaspective VisionのTIVITA Mini内視鏡カメラ製品ラインと関連知的財産は、KARL STORZのイメージングプラットフォームに統合されます。

- 2024年4月、Fujifilmは、中期経営計画「VISION2030」を発表し、国内およびグローバルにおけるメディカルシステム事業(内視鏡、イメージング、MIS関連システムを含む)への投資と成長を示唆しました。また、国内市場における研究開発、販売、サービス機能を強化するため、国内メディカルシステム事業本部の再編を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針