当社の信頼できる顧客

日本のメチルシリケート市場調査、規模、傾向のハイライト(予測2026ー2035年)

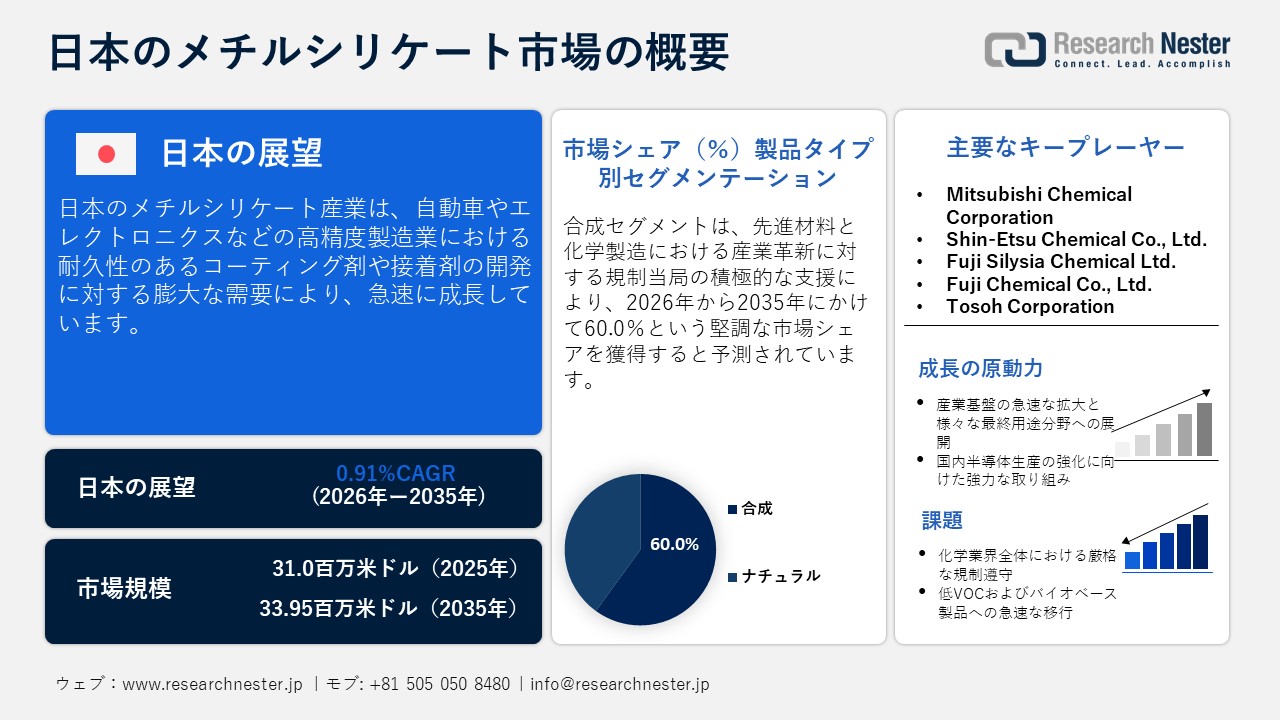

日本のメチルシリケート市場規模とシェアは、2025年には31.00百万米ドルと推定され、2035年末には33.95百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)0.91%で成長が見込まれています。2026年には、日本のメチルシリケートの業界規模は31.36百万米ドルに達すると予想されています。

日本のメチルシリケート産業は、特殊化学品分野全体における高性能コーティングおよび機能性材料の需要拡大により、予測期間中に市場が上昇傾向を示しています。メチルシリケートは、高級塗料、コーティング剤、シーラントに使用されるシリカ系コーティング剤、バインダー、ハイブリッド材料の重要な前駆体です。日本の活発な産業活動と建設活動は、メチルシリケートなどのシリケート系誘導体への強い需要を生み出しています。日本は2023年時点でGDPの20%以上を占める強力な製造業基盤を有しており、シリカ誘導体を含む高性能材料の需要は今後数年間で加速すると見込まれます。

メチルシリケートベースの材料は、2050年までの政府のカーボンニュートラル目標に完全に合致しています。国際エネルギー機関によると、日本はグリーン・トランスフォーメーション(GX)プロジェクトを開始し、政府はこのプロジェクトで150兆円(約9兆米ドル)を超える投資を計画しており、その収益の大部分は、より広範な環境および製造競争力戦略の一環として、低排出コーティングや高度な表面処理の推進に使用されています。

化学物質サプライチェーンのガバナンスは、より広範な産業レジリエンス、化学物質管理、貿易管理、輸出入規制政策に組み込まれています。メチルシリケートは、シリカ砂、石英、または高純度沈降シリカに大きく依存しています。日本は、シリカ由来の多くの化学物質や材料を様々な先進国に輸出しています。以下は、日本のシリカ砂と石英砂の輸出の概要です。

シリカ輸出の価値条項、2024年

|

トップ輸出国 |

数量(kg) |

貿易価値(千米ドル) |

|

フィリピン |

646,000 |

163.86 |

|

ベトナム |

707,000 |

128.79 |

|

中国 |

409,000 |

123.96 |

|

米国 |

3,000 |

70.67 |

|

タイ |

70,000 |

62.62 |

|

英国 |

40,000 |

27.55 |

|

インド |

2,000 |

11.52 |

|

パキスタン |

10,000 |

5.70 |

|

合計 |

1,909,560 |

604.35 |

出典:WITS

輸出量と輸出額のピークは2010年代初頭に訪れ、特に2019年と2021年には大きな伸びを記録しました。輸出額は前年比で変動するものの、日本のケイ酸塩は主に中国、フィリピン、ベトナム、インドネシアに輸出されています。この高い輸出額は、様々な最終用途産業における下流用途がメチルシリケートの国内需要を刺激していることを示しています。これは規模の経済をさらに促進し、メチルシリケートプラントや研究開発への投資を促進します。

日本のメチルシリケート市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

0.91% |

|

基準年市場規模(2025年) |

31.00百万米ドル |

|

予測年市場規模(2026年) |

31.36百万米ドル |

|

予測年市場規模(2035年) |

33.95百万米ドル |

|

地域範囲 |

|

日本のメチルシリケート市場 – 地域分析

日本のメチルシリケート業界は、国内市場をリードするだけでなく、世界市場にも大きく貢献する大手企業の存在により、莫大な需要に直面しています。その顕著な例として、Mitsui Chemicalsの最近のプレスリリースでは、光学ポリマーやエレクトロニクスおよびモビリティ向けコーティングにおける積極的な製品開発が示されました。さらに、Mitsubishi Chemicalをはじめとする日本企業は、多機能コーティング向けのシリケート系添加剤の最適化に積極的に取り組んでいます。これらのプログラムは、シリケート系添加剤と表面処理技術を連携させることが多く、日本全国で共同研究開発と製品導入が進められていることを示しています。

予測期間中、主に東京と首都圏を含む関東が最大の地域市場シェアを占めます。この地域は日本の主要な産業および製造拠点であり、特にエレクトロニクス、自動車部品、高機能化学品が盛んです。そのため、複数の大手特殊化学品メーカーや配合会社がここに拠点を置いており、コーティング、シーラント、パーソナルケア中間体、電子機器用途に使用されるシリコーンおよびケイ酸塩誘導体の需要を促進しています。さらに、持続可能な建設の推進と環境に優しい材料の使用に対する国の大きな重点は、メチルシリケートの使用をさらに促進しています。実際、日本政府は、グリーン成長プロジェクトの下で、2030年までに約2兆円(約120億米ドル)の資金提供を発表しました。これらの取り組みは、環境に安全な材料の使用を奨励し、建設におけるメチルシリケートの需要を押し上げます。

関西地域の強固な産業基盤は、工業用化学品、コーティング剤、接着剤、先端材料への逼迫した需要を生み出しています。メチルシリケートはこれらの分野に不可欠な材料です。また、メチルシリケートは、その長寿命性と悪天候への耐性から、再生可能エネルギー発電所、特に太陽光パネルや風力タービンにおいて最適な選択肢となっています。例えば、Kansai Electric PowerとRWE Renewablesは、2025年1月に北海道島牧村沖で最大600MWの洋上風力発電プロジェクトの申請書類を提出しており、43基以上のタービンを設置する計画です。これらのプロジェクトの拡大に伴い、メチルシリケートを含む化学品の需要は増加すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Shin-Etsu Chemical Co., Ltd.

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals, Inc.

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Corporation

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Tosoh Corporation

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- AGC Si-Tech Co., Ltd.

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- JNC Corporation

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Iwatani Corporation

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Chemical Corporation

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Company, Limited

- 消費単位(量)

- メチルシリケート調達に割り当てられた収益の割合

- メチルシリケートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のメチルシリケート市場:成長要因と課題

日本のメチルシリケート市場の成長要因ー

- 強固な産業基盤と様々な最終用途分野の成長:日本のエレクトロニクスおよび自動車部門の拡大は、シロキサンやシリカ中間体(メチルシリケートなど)を含む特殊化学品への強い需要を生み出しています。メチルシリケートは優れた接着力と化学的安定性を備えており、高度なコーティング、接着剤、電子部品製造において好ましい選択肢となっています。日本政府が自動車の電動化に注力する中、センサー、パワーモジュール、コーティング材に使用されるメチルシリケートの需要が高まっています。日本は2035年までにEV販売比率を100%にすることを目標としており、EV生産の高まる需要に応えるためにこれらの化学品の原料需要が市場の成長をさらに後押ししています。

- 国内半導体生産体制の強化に向けた急速な移行:日本政府は半導体および関連材料を国家戦略上の重要課題と位置付け、生産能力と材料エコシステムの拡大に巨額の財政投資を行っています。その顕著な証拠として、政府は2030年までに国内半導体企業の総売上高を15兆円以上に引き上げることを目指しており、官民合わせて約12兆円の追加投資を目標としています。この投資は半導体生産だけでなく、材料、装置、そしてメチルシリケートを含む製造業に不可欠な化学品生産設備にも適用されます。日本はここ数年、先端半導体の研究開発と生産設備の支援に多額の投資を行ってきました。以下は、過去5年間に政府が提供したインセンティブの総額と、現在進行中のプロジェクトの一覧です。

AIと半導体の研究開発に対する政府資金

|

年 |

政府資金 |

|

2022年 |

1.3兆円 |

|

2023年 |

1.85兆円 |

|

2024年 |

1.6兆円 |

|

2025年 |

2.5兆円 |

|

2026年以降 |

10兆円 |

出典:METI

これらのハイテク製造プロセスの開発に使用される特殊化学物質としてのメチルシリケートの需要により、投資が急速に増加しています。

当社の日本のメチルシリケート市場調査によると、以下はこの市場の課題です。

- 化学業界全体にわたる日本の厳格な規制遵守負担:化学物質を規制する厳格な規制、特に化審法(CSCL)や医薬品医療機器等法(PMD法)などの政策は、市場の成長を阻害する可能性があります。これらの規制により、製造業者は、安全性データ、毒性評価、化学物質の事前承認など、広範な文書を製造前に提出することが義務付けられています。メチルシリケートの生産者や処方者にとって、これは生産から商品化までの期間の延長とコスト負担の増大につながります。

- バイオベースおよび低VOC代替品への移行:政府は、産業市場および消費者市場全体にわたる持続可能性の実現に特別な取り組みを行っています。建築用塗料、接着剤、パーソナルケアなど、様々な業界では、メーカーがバイオベース、低VOC、非アルコキシシランの代替品を積極的に模索しています。メチルシリケートは化学合成化合物であるため、様々なコンプライアンス上の課題に直面しています。

この市場の主要な成長要因のいくつかを理解します。

日本のメチルシリケート市場のセグメンテーション

製品タイプ別(ナチュラル、合成)

合成セグメントは、先進的な製造業における急速な利用により、2035年までに市場シェアの60%を獲得すると予測されています。経済産業省をはじめとする関係省庁は、先端材料および化学製造における産業革新を積極的に推進しています。これにより、メチルシリケートなどの合成化学セグメントへの驚異的な需要が生まれています。さらに、日本政府は、連携、資金提供、インフラ支援を通じて、先進的な化学合成を含む産業技術における民間部門のイノベーションを強力に促進するための好ましい環境整備を進めています。これらの政策はイノベーションへの障壁を低下させ、国内メーカーによる合成化学プロセスやメチルシリケート誘導体などの新素材の規模拡大を支援しています。

最終用途産業別(医薬品、パーソナルケア製品、食品・飲料)

パーソナルケア製品セグメントは、高性能かつ持続可能なコーティング樹脂への需要の急増により、予測期間中に最大の市場シェアを獲得すると予測されています。医薬品医療機器等法や薬機法などの日本の厳格な規制政策は、パーソナルケア業界におけるメチルシリケートの使用をサポートしています。これらの厳格な規制政策は、成分の安全性、コンプライアンス、そして透明性のあるラベル表示を重視しており、結果として消費者の信頼を高め、メチルシリケート誘導体などの規制に適合した高性能原材料への需要を高めています。

当社の日本のメチルシリケート市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

タイプ別 |

|

|

最終用途産業別 |

|

|

グレード別 |

|

|

流通チャネル別 |

|

日本のメチルシリケート市場を席巻する企業:

日本のメチルシリケート市場の主要企業は、技術革新、提携、M&Aといった有機的・無機的戦略の両方を活用し、高い収益を上げています。主要企業は、他社との提携を通じて製品ラインナップを強化し、顧客基盤を拡大しています。また、安定した取引サイクルを実現するために、エンドユーザーとの連携も進めています。

日本のメチルシリケート市場の主要企業は次のとおりです。

- Mitsubishi Chemical Corporation (Tokyo)

- Shin-Etsu Chemical Co., Ltd. (Chiyoda-ku, Tokyo)

- Fuji Silysia Chemical Ltd. (Kasugai, Aichi)

- Fuji Chemical Co., Ltd. (Japan)

- Tosoh Corporation (Minato-ku, Tokyo)

以下は、日本のメチルシリケート市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年3月、Mitsubishi Corporationは、ADM社と戦略的提携を開始し、農業バリューチェーン全体における将来の協業の可能性を探っています。この提携は、主要な商社と素材メーカー間の連携強化を示しており、日本における特殊ケイ酸塩の流通および原料供給におけるパートナーシップを加速させる可能性を示唆しています。

- 2025年7月、Mitsubishi Gas Chemical Company, Inc.とVeritas In Silico Inc.は、Quality by Design(QbD)の原則に基づいた核酸医薬品の製造方法の開発に関する3年間の共同研究契約を締結しました。これらの研究の進展は、両社の国内における地位の拡大につながり、メチルシリケートにとってさらなる機会を創出します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針