当社の信頼できる顧客

日本の染料・顔料市場調査、規模、傾向のハイライト(予測2026ー2035年)

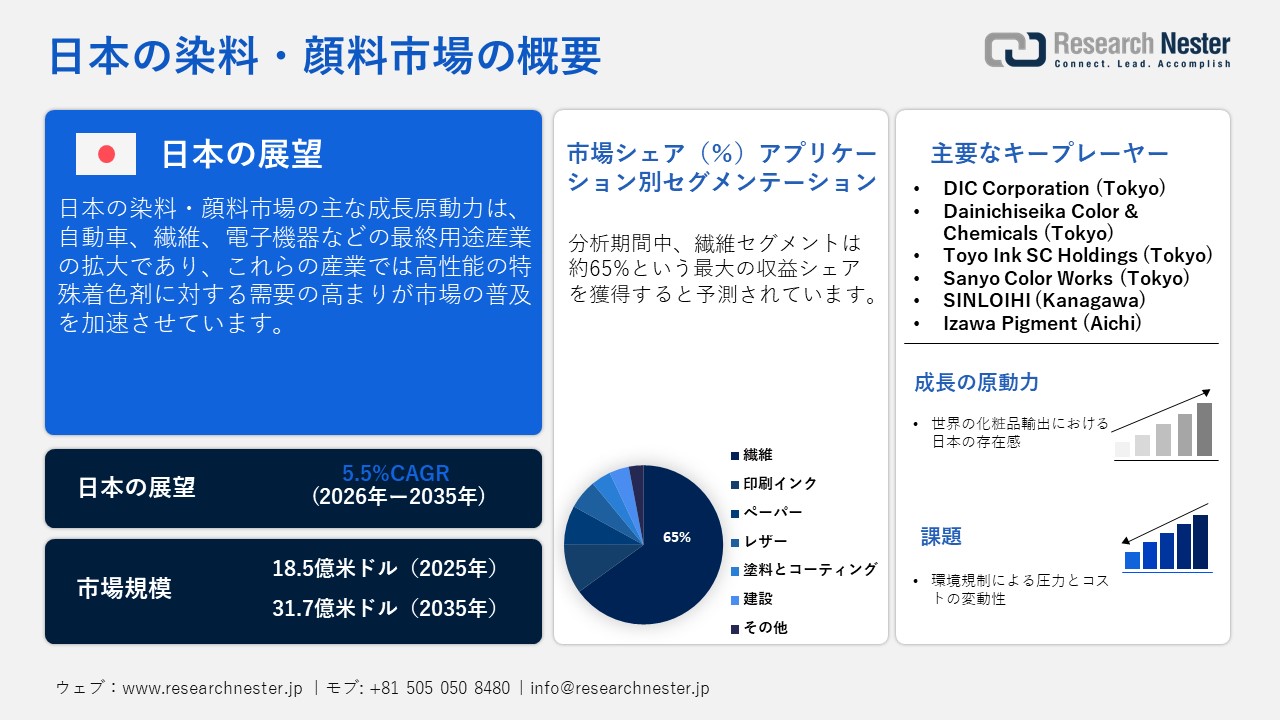

日本の染料・顔料市場規模とシェアは、2025年には18.5億米ドルと推定され、2035年末には31.7億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.5%で成長が見込まれています。2026年には、日本の染料・顔料の業界規模は19.5億米ドルに達すると予想されています。

日本は顔料・染料世界の的なサプライチェーンにおいて極めて重要な役割を果たしており、世界の顔料貿易において主要な地位を占めています。2023年、日本の顔料および二酸化チタン系製剤の輸出額は244百万米ドルに達し、世界134カ国中11番目の輸出国となりました。OECのデータによると、2023年における日本の顔料および二酸化チタン(TiO2)系製剤は、全4,486品目中428番目に多く輸出された品目でした。同年、顔料および二酸化チタン系製剤の主な輸出先は、中国(51.5百万米ドル)、韓国(31.2百万米ドル)、タイ(27.9百万米ドル)、米国(25.6百万米ドル)、インドネシア(22.5百万米ドル)でした。2022年から2023年にかけて、日本の顔料および二酸化チタン系製剤の輸出が最も急速に伸びた市場は、インド(11.8百万米ドル)、ドイツ(5.25百万米ドル)、ブラジル(1.94百万米ドル)でした。

日本の顔料市場統計:生産、出荷、在庫、2020年

|

顔料カテゴリー |

生産量(トン) |

領収書 (t) |

消費(t) |

出荷 (t) |

売上価値(千円) |

在庫(t) |

|---|---|---|---|---|---|---|

|

アゾ顔料 |

7,004 |

266 |

33 |

6,372 |

8,749,393 |

891 |

|

フタロシアニン銅系顔料 |

4,447 |

615 |

330 |

4,739 |

13,464,887 |

802 |

|

酸化チタン(合計) |

155,921 |

1,541 |

887 |

160,613 |

57,897,891 |

42,187 |

|

— アナターゼタイプ |

25,827 |

245 |

887 |

25,797 |

10,629,014 |

10,745 |

|

— ルチルタイプ |

130,094 |

1,296 |

– |

134,816 |

47,268,877 |

31,442 |

|

カーボンブラック |

472,461 |

1,871 |

– |

475,182 |

67,501,461 |

61,391 |

出典:METI

米国地質調査所(USGS)の公式統計によると、2021年の日本の二酸化チタン生産量は約156,000トン、スポンジチタン生産量は49,200トンでした。前年の国内チタン消費量は140,800トンで、内訳はスポンジチタンが19%、二酸化チタンが81%でした。二酸化チタンは日本の自動車産業で広く使用されています。2021年の日本の二酸化チタン生産量は187,224トンに急増し、2020年と比較して大幅な増加となりました。さらに、二酸化チタンは2021年の鉱物資源生産量の20%を占めました。日本の主要なスポンジチタンメーカーであるToho Titanium Co. Ltd.とOsaka Titanium Technologies Co. Ltd.(OTC)は、2020年時点でそれぞれ年間25,200トン、40,000トンの生産能力を有していました。2021年9月、OTCはスポンジチタンから低酸素チタン粉末を製造する生産設備の稼働開始を発表しました。この年間生産能力100トンのプラントの建設は2018年11月に開始され、開発には累計93.7億米ドルが投資されました。

日本の染料・顔料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

18.5億米ドル |

|

予測年市場規模(2026年) |

31.7億米ドル |

|

予測年市場規模(2035年) |

19.5億米ドル |

|

地域範囲 |

|

日本の染料・顔料市場 – 地域分析

関西地方は、この地域に多数の繊維製造拠点が集中していることから、日本の染料・顔料市場において圧倒的なシェアを占めています。経済産業省の2022年報告書によると、製造業は関西地方のGDPの22%を占め、繊維産業は製造品出荷額の29.3%を占めています。関西地方の京都は繊維染色・整理加工業の中心地であり、奈良は着物などの和装品やニット生地を含む衣料品生産で知られています。同様に、和歌山県も大規模なニット生地製造や繊維機械製造が盛んです。関西地方では、伝統工芸品、地場産業、農産物といった魅力的な地域資源が、日本全国にブランド展開を広げています。例えば、京都府京丹後市の丹後ちりめんTango textiles工業組合が支援や、兵庫県西脇市・多可町の播州織公益財団法人北播磨産業開発機構が支援などが挙げられます。こうした状況は、海外企業が関西地方に投資する機会を生み出しています。

2021年、OSAKA Titanium Technologies Co., Ltd.(年間生産能力40,000トン)とToho Titanium Co., Ltd.(年間生産能力25,000トン)がチタンスポンジの主要生産企業でした。経済産業省によると、同年の二酸化チタン顔料の生産量は187,000トンに達しました。さらに、HSコード8108に分類されるチタン金属の輸出量は、2020年の35,100トンから2021年には42,200トンへと20%増加しました。主な輸出カテゴリーは、未加工品が72%、その他のチタン製品が18%、スクラップ・くずが10%でした。(JX Nippon Mining & Metals Corp.、2021年、26ページ、OSAKA Titanium technologies Co., Ltd.、2022年、Zen Innovations AG、2024年)。2021年の二酸化チタン生産能力は、Ishihara Sangyo Kaisha、Tayca Corporation、Sakai Chemical Industry Co., Ltdの順となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Nippon Paint Holdings Co., Ltd.

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kansai Paint Co., Ltd.

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- DIC Corporation

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyo Ink Group

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kao Corporation

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Shiseido Co., Ltd.

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toray Industries, Inc.

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Teijin Ltd.

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Oji Holding

- 消費単位(量)

- 染料・顔料調達に割り当てられた収益の割合

- 染料・顔料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の染料・顔料市場:成長要因と課題

日本の染料・顔料市場の成長要因ー

- 日本のグローバル化粧品輸出における存在感:経済産業省が2024年10月に発表した生産動態統計によると、2023年の日本の化粧品出荷額は1,3024億円でした。これは前年比2.9%増となります。1kgあたりの平均出荷単価、すなわち化粧品1単位あたりの出荷価格は、1990年代以降のデフレ傾向により低下していましたが、2010年代には上昇に転じました。新型コロナウイルス感染症の影響で一時的に落ち込んだものの、2023年には再び急増しました。さらに、2023年の化粧品出荷額(価値別)の内訳を見ると、スキンケア化粧品が43.6%、ヘアケア製品が28.0%、特殊使用化粧品が7.0%、メイクアップ化粧品が20.7%、香水・オーデコロンが0.7%を占めています。日本のパーソナルケアおよびスキンケア分野の好調ぶりは、化粧品グレードの染料・顔料に対する高い需要を示しています。

日本の化粧品出荷価値

出典:JCIA

当社の日本の染料・顔料市場調査によると、以下はこの市場の課題です。

- 環境規制圧力とコスト変動:環境規制の強化は、企業に製品の改良やより環境に優しい製造プロセスの導入を促すため、市場における大きな障壁となっています。さらに、消費者は持続可能な製品を好む傾向にあります。こうした状況から、染料・顔料業界は研究開発活動に重点を置く、多額の投資が必要な産業となっています。加えて、芳香族化学品、二酸化チタン、その他の中間体などの原料の価格変動は、企業の利益率に影響を与えています。この市場は、大手多国籍企業が多数存在し、価格競争が激しいのが特徴です。日本のメーカーは、国内製品よりも低価格で販売される輸入品との価格競争に直面しています。

この市場の主要な成長要因のいくつかを理解します。

日本の染料・顔料市場のセグメンテーション

アプリケーション別(印刷インキ、繊維、ペーパー、レザー、塗料とコーティング、建設、印刷インキ)

分析期間中、繊維セグメントは約65%という最大の収益シェアを獲得すると予測されています。日本のアパレル市場は過去数年間着実に拡大しており、2022年には8.7兆円に達しました。同年、染色・仕上げ工程の処理量は約600,00千平方メートルに上りました。政府も、技術統合を円滑化し、メーカーが市場需要の拡大に対応できるよう、繊維製品の生産とリサイクルを規制する上で重要な役割を果たしています。資源循環システムを構築するためには、繊維製品特有のリサイクル課題を解決する技術開発が不可欠となっています。経済産業省と新エネルギー・産業技術総合開発機構(NEDO)は、以下に詳述するように、繊維リサイクルに貢献する革新的な技術開発を支援しています。

NEDO実現可能性調査プログラム/エネルギー・新環境技術に関する実現可能性調査プログラム

|

研究開発テーマ |

会計年度開始 |

実装システム |

研究開発の重点分野 |

対象となる問題 |

|---|---|---|---|---|

|

植物由来繊維資源の循環性 |

2022年 |

Shinshu University; Nisshinbo Holdings Inc.; Nisshinbo Textile Inc.; Nakamura Service, Inc. |

化学処理による植物由来繊維(綿など)のリサイクル技術 |

|

|

水を使わず、二酸化炭素排出ゼロの染色・仕上げ技術 |

2022年 |

SUSTAINA TECH Co., Ltd.; University of Fukui; KIWA Chemical Industry Co., Ltd.; HISAKA WORKS, LTD.; URASE CORP. |

水ではなく超臨界二酸化炭素を用いた染色および脱色 |

|

|

繊維資源循環のための選別・分離技術 |

2023年 |

Toray Industries, Inc.; TEIJIN FRONTIER CO., LTD.; Kobe University |

回収された繊維製品の効率的な選別および前処理 |

|

出典:METI

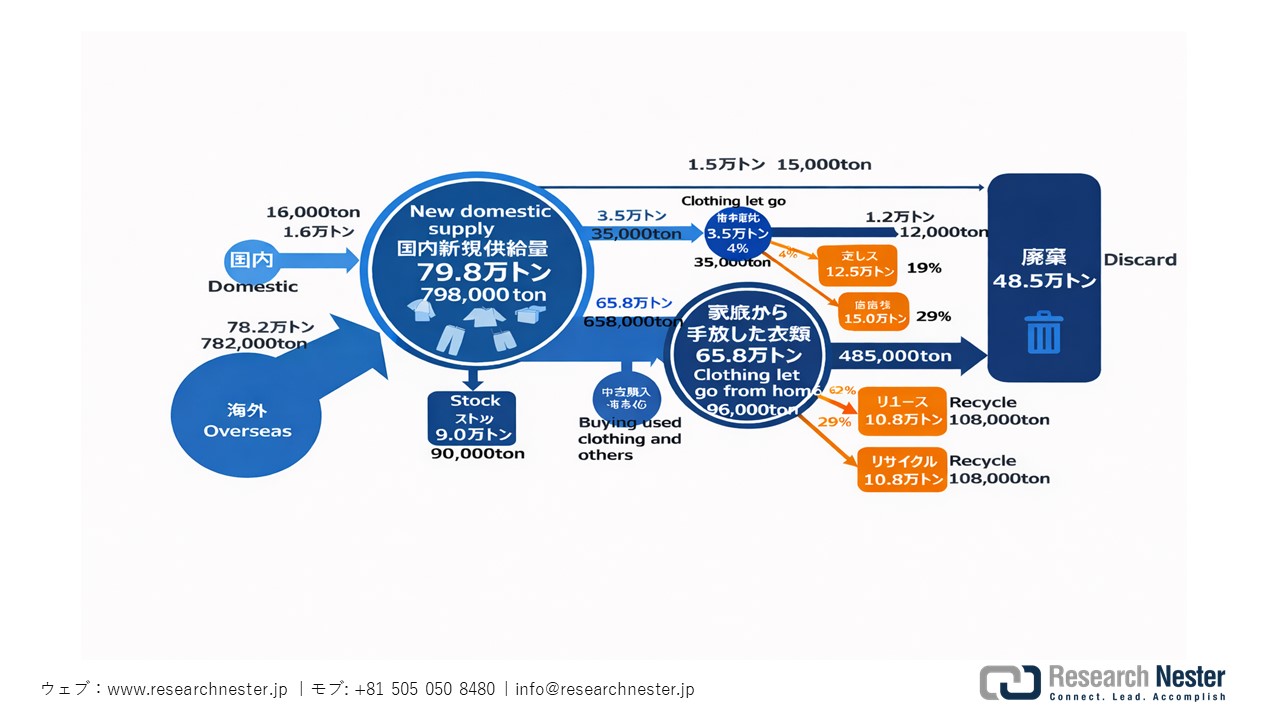

衣料品のマテリアルフロー、2022年(10千トン単位)

出典:METI

製品別(反応染料、建染染料、酸性染料、直接染料、分散染料、有機顔料、無機顔料)

反応染料セグメントは、2035年末までに注目すべき市場シェアを獲得すると予測されています。日本は世界の染料貿易において重要な位置を占めており、2024年には375百万円の輸出額を記録しました。OECのデータによると、反応染料およびその製剤は、日本の輸出量において4,864品目中2,711位にランクインしています。主な輸出先は、オランダ(145百万円)、台湾(78.3百万円)、米国(60.6百万円)、中国(58.4百万円)、英国(19.5百万円)でした。2025年10月には、反応染料およびその製剤は主にベトナム(122百万円)、米国(19.7百万円)、台湾(5.22百万円)、韓国(1.36百万円)、バングラデシュ(418千円)に輸出されました。さらに、2025年10月には、日本の反応染料およびその製剤の輸出額は前年比128%増加し、世界の染料・顔料市場における日本の地位が強化されていることを示しています。

当社の日本の染料・顔料市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

製品別 |

|

日本の染料・顔料市場を席巻する企業:

日本の染料・顔料市場の企業は、成長を続ける自動車、アパレル、化粧品分野からの新たなトレンドや変化する需要に対応しようとしています。主要な合併・買収や技術革新が市場の拡大を促進し、ひいては多額の海外直接投資を呼び込んでいます。例えば、2021年11月には、米国に拠点を置くフットロッカー社が、日本のテキスタイル商社であるU.S.-based Foot Locker Inc.を360百万米ドルで買収し、日本におけるアパレル販売の強化を図りました。

日本の染料・顔料市場の主要企業は次のとおりです。

- DIC Corporation (Tokyo)

- Dainichiseika Color & Chemicals (Tokyo)

- Toyo Ink SC Holdings (Tokyo)

- Sanyo Color Works (Tokyo)

- SINLOIHI (Kanagawa)

- Izawa Pigment (Aichi)

- Resino Color Industry (Tokyo)

- Mikuni Color (Tokyo)

- Nippon Kayaku (Tokyo)

- Orient Chemical Industries (Osaka)

- Sugai Chemical Industry (Wakayama)

- Okuno Chemical Industries (Osaka)

- Sun Chemicals (New Jersey, the U.S.)

以下は、日本の染料・顔料市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年11月、DICとSun Chemicalは、CHINACOAT 2025において、持続可能な塗料および顔料に加え、最新の樹脂・顔料技術を発表しました。両社は自動車分野におけるプレゼンスを強化し、新たな市場トレンドを活用することを目指しています。

- 2025年11月、Sun Chemicalは、ドイツのルートヴィヒスハーフェン工場におけるペリレン顔料の生産能力拡張を発表しました。これにより、中間製品および最終製品の生産量が約200トン増加する見込みです。この戦略的な拡張は、プラスチック、塗料、自動車などの最終用途産業に対し、高性能ペリレン顔料を供給するというサンケミカル社のコミットメントを裏付けるものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針