当社の信頼できる顧客

日本の金属ステアレート市場調査、規模、傾向のハイライト(予測2026 ―2035年)

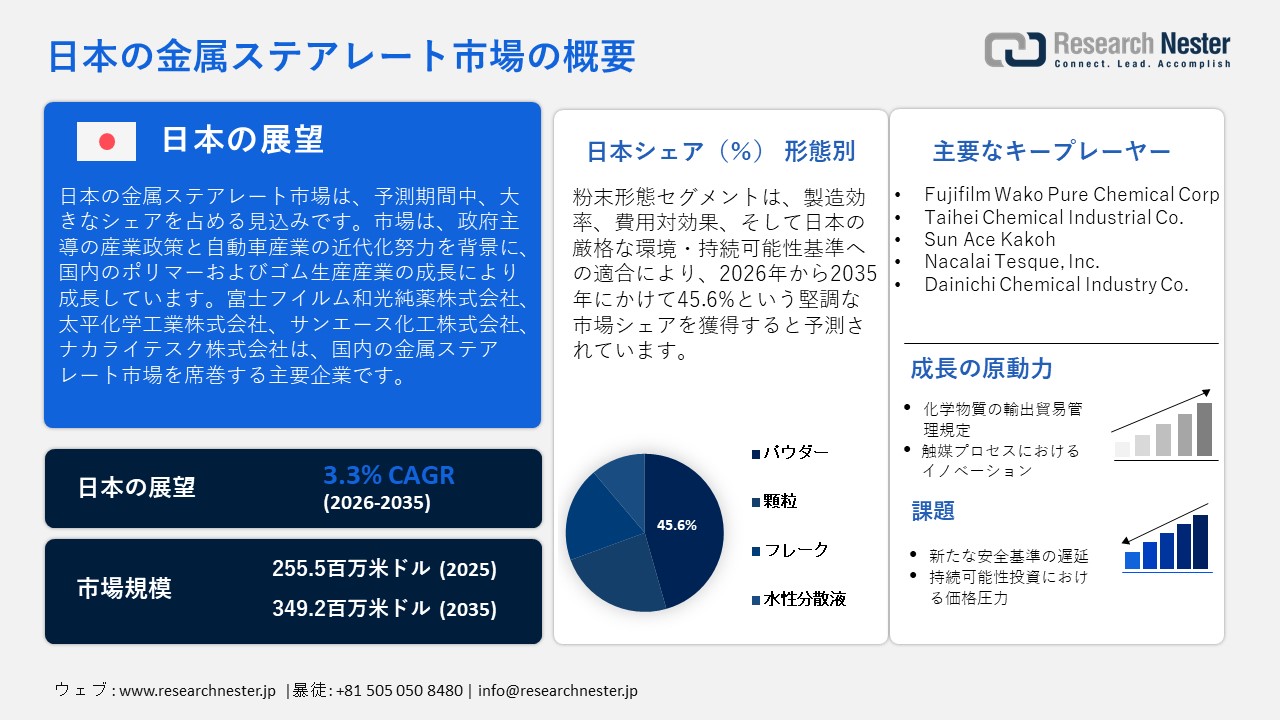

日本の金属ステアレート市場規模は、2025年には255.5百万米ドル と推定され、2035年末には349.2百万米ドル に達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)3.3%で成長が見込まれます。2026年には、日本の金属ステアレート市場規模は267.9百万米ドルに達すると推定されています。

日本の金属ステアレート市場は、主に国内のポリマーおよびゴム製造業の成長に牽引され、予測期間中に大幅な成長が見込まれます。この成長は、政府主導の産業政策と自動車産業の近代化努力によって促進されています。経済産業省の鉱工業生産指数によると、2025年初頭(例:2月以降)の製造業の生産と出荷は、季節調整済み指数で前月比+2.5%の増加となりました。さらに、2022年度版ものづくり白書では、サプライチェーンの崩壊やデジタル化といった環境下における日本の製造業の強みが強調されており、これがポリマー産業の発展に有利に働いていると指摘されています。こうした環境下では、ポリマーの加工性向上や生産ラインの安定性向上に重要な添加剤として、金属ステアリン酸塩の必要性が高まっています。

さらに、2024年の日本の製造品輸入額は、金属ステアリン酸塩を含む主要な輸入品を含め、8,104億7,700万円となり、前年比8.2%増加しました。鉄鋼(646,902 MT、111,338 百万円)、非鉄金属(259,035 MT、251,161 百万円)、および関連する特殊化学品などの他の主要セグメントは、国内需要の増加の良い指標であり、プラスチックやゴム加工の製造で非常に求められている金属ステアレートなどの高級ポリマーや添加剤の成長の高まりを反映しています。 さらに、日本は2024年に生産者物価指数(PPI)が過去最高の 122.6% に達し、材料費と労働費の上昇により、年率 2.3% で増加しています。 非鉄金属価格の 12.2% の上昇は、金属を主原料として使用する金属ステアレートの生産コストに直接影響を及ぼします。 この投入コストの上昇は、金属ステアレート生産価格への上昇圧力を示しています。

特殊化学品処理の研究開発・展開(RDD)への日本の投資は、サプライチェーンの拡大を支えてきました。国産金属ステアレートのサプライチェーンは、垂直統合型企業によって構成されており、原材料(ステアリン酸源となる輸入植物油および動物性脂肪)の調達、現地ネットワークにおける自社化学品製造、そして自動車、電子機器、建設資材製造企業のB2B組立ラインへの広範な供給を網羅しています。さらに、2023年の日本におけるパルミチン酸、ステアリン酸、それらの塩、およびそれらのエステルの輸入量は、それぞれ48,770,560万ドル、30,428,100キログラムでした。日本は、マレーシアからパルミチン酸、ステアリン酸、それらの塩およびエステルを16,207,100kg、インドネシアから13,246.59kg、中国から4,225.05kg輸入し、金属ステアレート開発における原料供給を促進しました。日本の自動車・電子機器製造拠点への組立ラインの導入が進み、豊田市と浜松に新設された高精度部品生産ラインにステアレート改質材が投入されました。

日本の金属ステアレート市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.3% |

|

基準年市場規模(2025年) |

255.5百万米ドル |

|

予測年市場規模(2026年) |

267.9百万米ドル |

|

予測年市場規模(2035年) |

349.2百万米ドル |

日本の金属ステアレート市場:地域別範囲

日本の金属ステアレート市場 – 地域分析

日本の金属ステアレート市場は、ポリマー、プラスチック、特殊化学品など、様々な産業において非常に大きな化学セグメントを形成しています。日本のハイテク製造業は、潤滑剤や添加剤といった機能性素材によって支えられています。金属ステアレートは、プラスチック、ゴム、コーティング、医薬品、食品添加物、特殊材料などの潤滑剤として広く使用されています。さらに、ステアリン酸亜鉛とステアリン酸マグネシウムは、金属の成形プロセスにおける粉末潤滑剤として、また乾式システムにおける微粒子分散剤として、自動車、電子機器、建設業界で広く利用されています。例えば、食品におけるメイラード反応の抑制における脂肪酸金属塩の使用など、金属ステアレートは製品の安定性と品質の向上につながる幅広い機能特性を示すと言えます。この用途は、日本における金属ステアリン酸塩の医薬・食品業界への進出に伴う需要の増加と相まって、需要の増加と市場全体の発展につながると考えられます。

日本の主要化学メーカーは、日東化学工業株式会社(神奈川)、和光純薬工業株式会社(大阪)、ナカライテスク株式会社(京都)です。これらの企業は、医薬品グレードおよび工業用金属ステアリン酸塩を製造しており、これらは高品質で日本薬局方(JP)の勧告に準拠しており、医療、ポリマー、工業分野で使用されています。さらに、ステアリン酸マグネシウムなどの金属ステアリン酸塩は、日本薬局方第一補足で必須の医薬品添加剤に指定されており、高い純度、安定性、および物理化学的基準を備えているため、日本の医療および工業分野で広く使用されており、市場の成長につながっています。

経済産業省(METI)は、2050年までにカーボンニュートラルを実現することを目指し、最先端産業技術の研究開発、実証、社会実装を支援するため、2兆円の助成金を提供するグリーンイノベーションファンドを通じて重要な役割を果たしています。このファンドは、グリーンスチールや水素還元などの幅広いグリーンテクノロジーに焦点を当てているにもかかわらず、環境に優しいステアリン酸塩の製造など、環境に優しい化学品の製造に間接的に資金を提供しています。METIはまた、外国為替及び外国貿易法の輸出貿易管理令によって化学物質の輸出を管理しており、ロッテルダム条約やストックホルム条約などの国際条約に準拠した金属ステアリン酸塩などの化学物質の安全な貿易を行っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

さらに、業界は、排出量を削減し、リスクのない供給を提供する手段として、無塵の超高純度製剤を含む生産の近代化を目指しています。METIは、金属ステアリン酸塩による粒子分散の改善に関する学術研究を支援しており、これは、高品質の特殊化学品と安定したサプライチェーンを持つという日本の目標を推進しています。例えば、日本原子力研究開発機構(JAXA)が実施したレビューでは、高度な化学分析・同定技術を用いた金属化合物の品質管理におけるより優れた方法があると主張されています。これらの技術革新は、日本における金属ステアリン酸塩の製造精度と均一性の向上に役立ち、産業用途および医薬品用途への拡大による市場の成長に寄与します。これらの貢献は、持続可能なポリマーおよび医薬品サプライチェーンにおけるバイオベースまたは低排出の金属ステアリン酸塩の創出に関連しています。

さらに、日本では、高性能ポリマー複合材料、JPおよび国際薬局方に適合する医薬品グレードの金属ステアリン酸塩、高耐熱性や分散制御などの新機能の研究開発に注力しています。医薬品医療機器総合機構(PMDA)の委員会は、金属ステアリン酸塩などの添加剤の規格を綿密に監視しており、規格の安全性と革新性を維持しながら、国際基準との整合性を維持しています。同様に、経済産業省が主催する「日ASEAN経済共創フォーラム2024」では、次世代自動車、AI、グリーントランスフォーメーションにおける日ASEAN協力の強化が、産業のイノベーションとサプライチェーンのレジリエンス(強靭性)を促進すると示唆されています。この連携は、地域貿易と技術協力の拡大を通じて、日本の金属ステアレート産業の発展に貢献します。

消費量別主要エンドユーザー企業:

- Hitachi, Ltd.

- 消費単位(数量)

- 売上高に占める金属ステアレート調達の割合

- 金属ステアレートへの支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(数量)

- 売上高に占める金属ステアレート調達への配分比率

- 金属ステアレートへの支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

日本の金属ステアレート市場:成長要因と課題

成長ドライバー

- 化学物質の輸出貿易管理規定:経済産業省は2025年に輸出貿易管理令の規定を改正し、化学物質の輸出規制を強化しました。この規制改正の目的は、化学兵器の不拡散など、国際的な安全・セキュリティ基準の遵守を確保することです。金属ステアリン酸塩製造業者、特に輸出業者の場合、これは化審法(CSCL)の対象となる化学物質について、日本の事前承認が義務付けられることを意味します。この決定は、文書化と輸出前届出への圧力を強め、サプライチェーンの運営に影響を与え、より厳格なコンプライアンス管理を要求します。これらの規制は、国境を越えた貿易の健全性を確保するために用いられ、また、これらの基準は、製造業者にとってより多くの規制負担となる日本の化学物質安全に関する国際基準を維持するためにも用いられています。これは、規制を遵守する企業に対する市場の信頼の有効性を強調するものです。

- 触媒プロセスにおけるイノベーション:新エネルギー・産業技術総合開発機構(NEDO)は、金属ステアリン酸塩の用途にほぼ直接関連する有機ケイ素化合物などの化学物質の製造に作用する強化された触媒プロセスを生み出すための最先端のイノベーションも推進しました。これらの取り組みは、原料の変換率を最大化し、有害な副産物を削減し、総炭素フットプリントを最小化する触媒の開発を通じて、エネルギー変換の改善と環境への影響の最小化に取り組んでいます。これらの触媒技術開発は、金属ステアリン酸塩メーカーにとって、より高い収率とエネルギー使用量の大幅な削減を通じて、より持続可能で費用対効果の高い生産プロセスへの道筋を提供します。これらのイノベーションは、日本のカーボンニュートラルとグリーンケミストリー政策に沿ったものであり、メーカーがより厳格な環境法を遵守し、競争上の優位性を獲得するのに役立ちます。

日本におけるステアリン酸亜鉛の出荷数量(企業別)

|

会社 |

場所 / 住所 |

出荷数 |

|

Kurabe Industrial Co Ltd |

静岡県浜松市 |

127 |

|

Yasufuku Rubber Industries Co Ltd |

兵庫県神戸市 |

50 |

|

Daiki Kasei Co Ltd |

大阪 |

21 |

|

Towa Denki Co Ltd |

東京都港区 |

32 |

|

Chuo Bussan Co Ltd |

岐阜県中津川市 |

25 |

|

Mitsubishi corporation |

東京都千代田区 |

23 |

|

Fukoku Co Ltd |

埼玉県上尾市 |

22 |

|

Tokyo Zairyo Co Ltd |

東京都千代田区 |

44 |

|

Sanyu Paint Co. Ltd |

淀川区、大阪 |

26 |

|

Nichirin co ltd |

中央区、神戸市、兵庫県 |

21 |

課題

- 新たな安全基準の遅延:厚生労働省が導入を予定していた金属ステアレートを含む化学物質のラベル表示および安全データシート(SDS)の改訂要件は、2022年から義務化されました。これらの新基準は、使用者の安全性と環境の改善、化学物質のトレーサビリティ、および危険有害性情報の伝達を目的としていました。しかし、特に大規模な規制部門を持たない中規模メーカーにおいて、導入の複雑さにより、製品の登録および市場導入が遅れました。一部の金属ステアレート製品は発売が最大6か月遅れ、収益の遅延とコンプライアンス費用の増加につながりました。これらのリスクは、円滑な製品移転を実現するために、規制への対応を万全に整え、業界と政府の間で対話を行うことの重要性を浮き彫りにしました。

- 持続可能性投資における価格圧力:日本の金属ステアレート生産者は、政府のプログラムに代表されるクリーンな生産技術と持続可能な生産慣行への投資に伴い、高い価格圧力に直面しています。これらの投資は環境コンプライアンスと長期的な事業効率の向上につながる一方で、短期的には高額な設備投資と生産コストの増加という問題も伴います。こうした価格上昇は、規制の緩いグローバル企業よりも相対的に高い価格設定を余儀なくされる可能性があり、メーカーに競争的な価格圧力をもたらします。特に小規模メーカーは、資金援助の不足により、その影響を受けやすい状況にあります。さらに、世界的な商品価格の変動の影響を受ける原材料費も上昇しており、価格設定の問題はより困難になっています。

この市場の主要な成長要因のいくつかを理解します。

日本の金属ステアレート市場のセグメンテーション

形態セグメント分析

粉末形態セグメントは、その多様な用途と製造プロセスにおける利便性により、2026年から2035年の予測期間において45.6%という最大の市場シェアで成長すると予想されています。金属ステアリン酸塩などの粉末添加剤は、プラスチックやゴムの製造において高品質な仕上がりと効率的な加工を実現するために不可欠であり、これらは工業生産において重要です。粉末形態は他の原材料との混合が容易で、経済性も高いため、製造業者に人気があります。さらに、日本の環境基準は非常に厳しく、廃棄物や汚染リスクを最小限に抑えるため、液体ではなく乾燥粉末の使用が推奨されています。これは、経済産業省のグリーン成長戦略に定められた国の持続可能性目標にも合致しています。粉末の使用は、包装、輸送、サプライチェーンの取り扱いにおける効率性にもつながり、これは日本が産業集積地の高密度化に伴って非常に重要です。

マイクロナイズドパウダーは、電子機器や医薬品業界における均一性と加工性を向上させる超微細金属ステアリン酸塩です。日本では、特に自動車産業や医療産業において、高品質が求められる高性能材料の需要が高まっており、この分野の成長を牽引しています。例えば、ホソカワミクロンは、自動車部品や医薬品用途など、粉末特性における高品質と高精度が求められる高性能材料の製造に必要な、ハイテクなマイクロナイズシステムとソリューションを提供しています。一方、標準粉末は、プラスチック、ゴム、コーティング剤の潤滑剤や離型剤として使用される一般的な金属ステアリン酸塩粉末です。日本では、特に電気自動車を中心とした自動車製造や包装分野の拡大に伴い、標準粉末添加剤の需要が増加しています。

製品タイプ別セグメント分析

ステアリン酸亜鉛は、プラスチック、ゴム、化粧品、医薬品など、複数の産業分野において潤滑剤、安定剤、離型剤として多機能性を有するステアリン酸亜鉛が大きな成長を遂げ、2035年までに32.4%という大きな収益シェアを獲得すると予想されています。亜鉛系化合物は、日本のハイテク材料産業の発展に不可欠です。例えば、本荘ケミカル株式会社は、船舶コンテナ、船舶、建物の防錆塗料に使用される様々な粒度(F-500~F-3000)の亜鉛末を製造しています。亜鉛末は有機合成や金属精錬にも必要であり、同社の環境に優しい亜鉛は、日本への金属ステアリン酸の供給量を増加させています。さらに、国連COMTRADEデータベースによると、2024年の日本の亜鉛輸出は、未加工亜鉛(純度99.99%以上で2億1,779万米ドル)、亜鉛スクラップ(1,110万米ドル)、板・シート(6,823万米ドル)を含む亜鉛化合物の好調な市場を示しています。この輸出能力は、プラスチック、ゴム、医薬品、化粧品業界における高品質の潤滑剤および安定剤の需要に促された日本の金属ステアリン酸の拡大と一致しています。

高純度ステアリン酸亜鉛は、高い安全性と品質が求められる日本の医薬品および食品グレードの業界で重要な役割を果たしています。厚生労働省の規制により、汚染物質のない純粋な材料に対する需要が圧迫されています。これが、医療機器や化粧品、そして日本の成長産業であるヘルスケアおよびパーソナルケア向けの高純度ステアリン酸亜鉛の拡大を促進しています。工業用ステアリン酸亜鉛は自動車業界で広く使用されています。これらのグレードは、潤滑性および離型性という特性から、プラスチック、ゴム、自動車用途にも広く使用されています。さらに、自動車製造および包装業界は大きな成長を示しており、生産効率と製品の耐久性を向上させるために、工業用ステアリン酸亜鉛の需要が高まっています。

アプリケーションセグメント分析

2035年までに、プラスチックおよびポリマーセグメントは、加工助剤および性能向上剤として金属ステアレートに大きく依存するプラスチック産業の成長により、売上高シェア29.8%で成長すると予想されます。世界有数のエンジニアリングプラスチック生産国の一つは日本であり、自動車部品、家電製品、包装業界で広く使用されています。金属成分を含む金属ステアレートは、金型の離型性、表面仕上げ、製品の耐久性を向上させます。例えば、ダイセル株式会社は、自動車、電子機器、消費財に使用される幅広い高性能材料を扱う、エンジニアリングプラスチックおよびスーパーエンジニアリングプラスチックの日本メーカーです。ダイセルのエンジニアリングプラスチックは、通常100℃以上、スーパーエンジニアリングプラスチックは150℃以上の耐熱性を備え、強度と耐熱性に優れています。これらの材料は、自動車、家電製品、電子機器、航空機、食品、医薬品の包装など、多くの製品に使用されています。さらに、環境省が定めた循環型経済の原則の実現における日本の役割として、金属ステアレートなどの添加剤の使用が促進されています。これらの添加剤は、材料のリサイクル性を高め、プラスチック製造における欠陥を最小限に抑えます。

|

製品タイプ別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

日本の金属ステアレート市場を席巻する企業:

日本市場は、国内メーカーが高純度の医薬品および工業用製品に特化しているため、中程度の集中化が進んでいます。日本薬局方などの厳格な規制要件を満たす、無塵で環境に優しい超高純度金属ステアレートのイノベーションは、競合他社が採用している差別化戦略です。こうした戦略的取り組みには、EV・エレクトロニクス市場における特殊グレードの能力構築、研究開発、そしてアジア太平洋地域の貿易を強化するための国際市場との提携が含まれます。政府は、経済産業省のグリーンイノベーション基金による政府支援を通じて持続可能な技術の導入を促進しており、市場の成長を刺激し、グローバル競争力を高めています。

日本の主要金属ステアレートメーカー

- Fujifilm Wako Pure Chemical Corp

- Taihei Chemical Industrial Co.

- Sun Ace Kakoh

- Nacalai Tesque, Inc.

- Dainichi Chemical Industry Co.

- PMC Biogenix Inc.

- Maruzen Chemicals Co., Ltd.

- Showa Chemical Industry Co., Ltd.

- Nippon Chemical Industrial Co.

- Asahi Kasei Corporation

以下は、日本の金属ステアレート市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年に日本で実施され、化学・医薬報(J-STAGE)に掲載された研究では、市販のステアリン酸マグネシウムの組成と物理的特性のばらつきが、医薬品製造におけるその性能にどのような影響を与えるかが調査されました。研究者らは、脂肪酸比、粒子径、水分含有量の違いが、粉末混合挙動、潤滑効率、錠剤の粘稠度に大きく影響することを発見しました。ステアリン酸とパルミチン酸の含有量がバランスの取れたグレードは、均一性が向上し、製造ばらつきが低減しました。この研究は、日本の医薬品製造プロセスにおいて、一貫した医薬品性能と製造信頼性を確保するために、混合パラメータと添加剤の品質管理を最適化することの重要性を強調しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針