当社の信頼できる顧客

日本の医療用X線発生器市場調査、規模、傾向のハイライト(予測2026ー2035年)

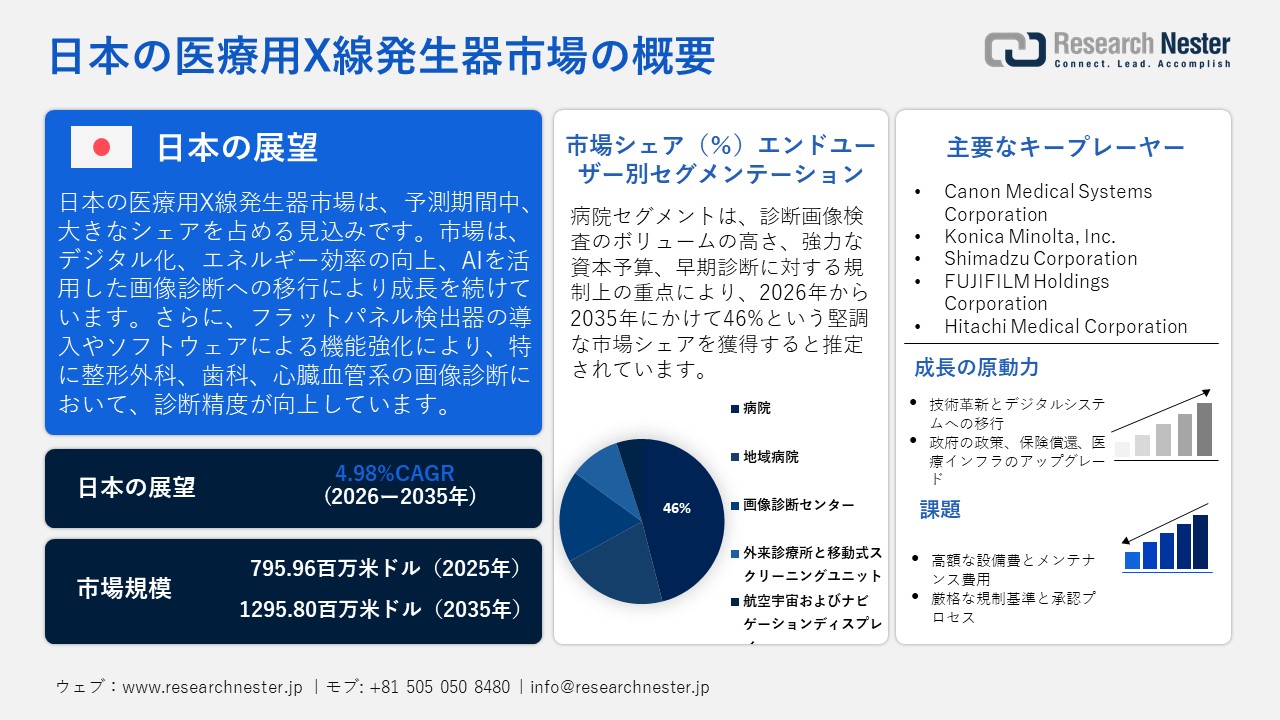

日本の医療用X線発生器市場規模とシェアは、2025年には795.96百万米ドルと推定され、2035年末には1295.80百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.98%で成長が見込まれています。2026年には、日本の医療用X線発生器の業界規模は836.57百万米ドルに達すると予想されています。

日本の医療用X線発生器市場は、デジタル化、省エネ、AI活用による画像診断への移行により、大きな変化を遂げています。さらに、フラットパネル検出器の導入やソフトウェアによる機能強化により、特に整形外科、歯科、心臓血管系の画像診断において、診断精度が向上しています。さらに、予防医療への継続的な関心の高まりと人口の高齢化も、画像診断サービスに対する需要の高まりを後押ししており、病院は旧式の画像診断システムを、近代化・自動化され、ワークフローの改善が可能な固定式X線発生器にアップグレードせざるを得なくなっています。

重要なトレンドとして、移動型X線システムや、移動や在宅での医療検査を可能にするハイブリッド型のポータブルX線システムの導入が挙げられます。軽量・コンパクトなX線発生器を搭載したこれらのシステムは、その可搬性から急速に普及しています。同時に、メーカーは持続可能性への取り組みをより意識し、消費電力を抑えながらも高画質を維持できる省エネ型X線発生器の開発に取り組んでいます。病院、大学、画像関連企業との連携・パートナーシップによって推進される新製品開発も増加しています。日本では、医療のデジタルトランスフォーメーション(医療DX)と、医療の近代化に向けた政府の支援により、東京や大阪などの大都市圏への次世代X線発生器の導入がさらに促進されています。

日本の医療機器・獣医機器輸出額(上位5カ国)2022年

|

パートナー国 |

輸出価値(千米ドル) |

|

アメリカ合衆国 |

405,389.71 |

|

中国 |

239,433.40 |

|

ドイツ |

148,004.22 |

|

ベルギー |

61,304.51 |

|

韓国 |

55,216.12 |

出典:WITS

さらに、日本の医療機器および獣医機器の輸出実績は非常に高く、これは日本がハイエンド医療技術を製造し、世界的に競争力を持っていることを示しています。この強力な輸出基盤は、日本の技術力、サプライチェーン、サプライヤーネットワーク、そして革新的な診断機器の能力を浮き彫りにし、間接的に日本の医療用X線発生器市場を支えています。輸出データは、日本が医療技術の信頼できる世界的な供給源であることを反映しています。この信頼は、X線発生器を含む画像システムへのさらなる投資と研究開発につながっています。

日本の医療用X線発生器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.98% |

|

基準年市場規模(2025年) |

795.96百万米ドル |

|

予測年市場規模(2026年) |

836.57百万米ドル |

|

予測年市場規模(2035年) |

1295.80百万米ドル |

|

地域範囲 |

|

日本の医療用X線発生器市場 – 地域分析

東京の医療用X線発生器市場は、導入と成長に好ましい環境を生み出す複数の要因により、徐々に成長を続けています。東京は人口密度が高く、主要な病院や画像診断センターが集中しているため、X線発生器、特に高スループットの固定式システムに対する需要が高まっています。病院は、デジタルシステムやフラットパネル検出器を含む診断画像機能のアップグレードに対するプレッシャーが高まっています。東京は医療イノベーションと研究機関の中心地であり、X線システムにおけるAI支援画像処理技術や被ばく低減技術をいち早く導入しています。

大阪では、充実した医療インフラとクリニック・病院の高密度化を背景に、医療用X線発生器市場が着実に成長しています。大阪における画像診断の需要は、人口の高齢化と慢性疾患の罹患率の増加によって牽引されており、病院・診療所はX線発生器のアップグレードや設備増強を進めています。さらに、医療インフラ近代化に向けた政府の優遇措置や投資も、医療用X線発生器セクターの成長を後押ししています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Heisei Medical Welfare Group

- 消費単位(量)

- 医療用X線発生器調達に割り当てられた収益の割合

- 医療用X線発生器への支出額 - 米ドル価値

- Aoikai Medical Corporation

- 消費単位(量)

- 医療用X線発生器調達に割り当てられた収益の割合

- 医療用X線発生器への支出額 - 米ドル価値

- Kaikoukai Healthcare Group

- 消費単位(量)

- 医療用X線発生器調達に割り当てられた収益の割合

- 医療用X線発生器への支出額 - 米ドル価値

日本の医療用X線発生器市場:成長要因と課題

日本の医療用X線発生器市場の成長要因ー

- 技術革新とデジタルシステムへの移行:アナログからデジタルへの移行、そして高度な検出器とソフトウェアの導入は、日本の医療用X線発生器市場を牽引する大きな要因です。日本では、CMOS検出器とAIを活用した画像ワークフローの導入により、デジタルX線市場は大きな恩恵を受けると予測されています。施設では、スループットの向上、画質の向上、被ばく線量の低減、ワークフローの効率化を目指して旧システムをアップグレードしており、新型X線発生器入の促進要因となっています。被ばく線量の低減、検査時間の短縮、そして病院ITネットワークへの接続性は、機器の交換や調達をさらに促進する要因となっています。

- 政府の政策、保険償還制度、医療インフラの整備:日本では、医療インフラの近代化、デジタルヘルスとデジタルイメージングの推進、機器のアップグレードへのインセンティブ付与を目的とした政府の施策が、市場の成長を牽引しています。例えば、デジタルX線撮影導入に対する保険償還制度の拡充は、病院の投資正当化に役立っています。アクセス拡大のための地域プログラムや病院改修の推進も、新型X線発生器の導入を促進しています。公衆衛生における早期疾患発見と予防医療の重視も、市場の拡大を後押ししています。

当社の日本の医療用X線発生器市場調査によると、以下はこの市場の課題です。

- 高額な設備投資とメンテナンス費用:高周波かつ高度なデジタルジェネレーターは多額の資本投資を必要とするため、小規模な病院や診療所ではアナログシステムの置き換えが困難です。さらに、メンテナンス、ソフトウェアアップデート、定期的な校正などの追加費用が運用コストに加算されます。これらのコストは、都市部、地域社会、あるいは地方の医療施設における有機的な導入率の低下につながる可能性があります。したがって、医療システムの一部の分野における財政能力が、市場全体の成長を阻害する要因となる可能性があります。

- 厳格な規制基準と承認プロセス:日本の医療用X線発生器市場は、医療機器に関する規制と長い承認期間という重荷を背負っています。医薬品医療機器等法(薬機法)および日本の安全・放射線規制への準拠は、製品の市場投入を遅らせ、開発コストの増加につながる可能性があります。さらに、設計変更やソフトウェアのアップグレードにも、システムの販売前に再承認が必要であり、これも完了までに時間がかかります。これらの手続きは国内外のメーカーにとって障壁となり、市場における技術革新を遅らせています。

この市場の主要な成長要因のいくつかを理解します。

日本の医療用X線発生器市場のセグメンテーション

エンドユーザー別(病院、地域病院、診断画像センター、外来診療所およびモバイルスクリーニングユニット、航空宇宙およびナビゲーションディスプレイ)

日本の医療用X線発生器市場において、病院セグメントは46%と最大のシェアを占めると推定されています。診断画像の大量処理、潤沢な設備投資、そして早期診断を重視する規制の強化により、病院は依然としてX線発生器の主要なエンドユーザーとなっています。三次医療機関や大学病院は、複雑な診断(整形外科、心臓血管、腫瘍学)をサポートするために、ハイエンドの据置型システムに投資する傾向があり、これが病院向け調達の収益シェアを押し上げています。日本の高齢化に伴い、病院における高度な画像診断への需要が高まり、このサブセグメントの成長を牽引しています。

製品タイプ別(据置型/固定型発電機、可搬型/移動型発電機、高周波(HF)発電機、従来型低周波発電機)

病院や診断センターには高スループット撮影室があるため、高出力で豊富な機能を備えた固定式(固定式)X線発生システムが主流となっています。病院は、中核的なX線撮影用途において、ポータブル型や移動型よりも固定式のX線発生システムを好んでいます。これらのシステムは通常、高出力の発生器、より高度な検出器、天井または床置き型の構成、統合ワークフロー機能を備えています。固定式システムへの投資は、日本の人口高齢化と慢性疾患および複合疾患の発症率の上昇も牽引しています。さらに、ハイエンドの固定式システムには、AI支援画像処理や被ばく低減などの高度な検出器技術や機能が搭載されることが多くなり、収益シェアをさらに押し上げています。

当社の日本の医療用X線発生器市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

日本の医療用X線発生器市場を席巻する企業:

日本の医療用X線発生器市場は、技術革新、強力な流通網、そして医療提供者向けの個別対応ソリューションを組み合わせることで、各社が市場をリードしています。主要企業は、日本の病院や画像診断センターの高まる診断ニーズに応える、高品質でエネルギー効率の高いデジタルX線システムの開発に注力しています。さらに、各社は医療従事者へのトレーニングにもリソースを投入し、機器の最適な使用を促進しています。高品質な技術、アフターサービス、そして病院規模に合わせたカスタマイズを組み合わせたシステムを通じて、これらの企業は優位性を築いています。製造コストの最適化とサプライチェーン能力の向上により、高品質で信頼性が高く安全な画像診断スコープを求める市場における地位をさらに強化しています。

日本の医療用X線発生器市場における主要企業は次のとおりです。

- Canon Medical Systems Corporation

- Konica Minolta, Inc.

- Shimadzu Corporation

- FUJIFILM Holdings Corporation

- Hitachi Medical Corporation

以下は、日本の医療用X線発生器市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Tokyo-based Medidentは、サウジアラビアの諸機関と、同国のビジョン2030計画と日本の医療デジタルトランスフォーメーションを連携させる契約を締結しました。この契約は、日本・サウジアラビアEXPO投資フォーラムで締結されました。契約では、人工知能(AI)診断、外科手術トレーニング、医療機器開発、医療教育プラットフォームなどが取り上げられています。

- 2022年7月、Canon Inc.は、ワイヤレスデジタルラジオグラフィー(DR2)装置「CXDI-Eliteシリーズ」を発売しました。これには、ワイヤレスセンサーユニット「CXDI-720C」が含まれます。キヤノンはCXDIブランドにおいて、基本機能と使いやすさを向上させた「CXDI-Proシリーズ」と、さらなる高性能・高機能を実現した「CXDI-Eliteシリーズ」の2つの新シリーズを発売し、多様な消費者のニーズに応えています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針