当社の信頼できる顧客

日本の医療用線形加速器市場調査、規模、傾向のハイライト(予測2026ー2035年)

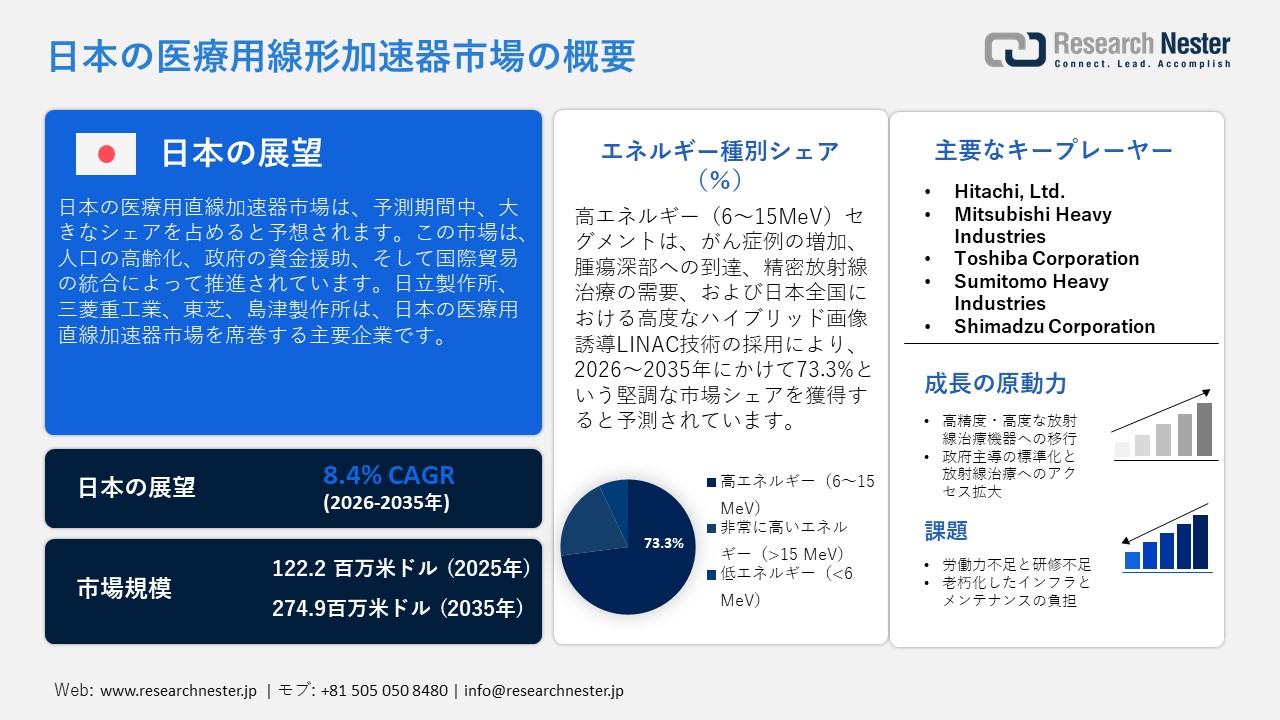

日本の医療用線形加速器市場規模は、2025年には122.2百万米ドルを超え、2035年末には274.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.4% で拡大します。2026年には、日本の医療用線形加速器市場の業界規模は135.8百万米ドルに達すると予測されています。

日本の医療用直線加速器は、高齢化、政府による資金援助、そして世界貿易の統合を背景に、着実な成長を遂げています。がん放射線治療に利用される直線加速器を含む日本の医療機器セクターは、世界最大級の規模を誇ります。国際貿易庁(ITA)の報告によると、日本の医療機器市場は2021年に400億米ドル と評価され、2022年から2027年にかけて年平均成長率(CAGR)5.5%で成長すると予想されています。この成長は、高齢者の増加と慢性疾患の罹患率の上昇によって推進されており、高度な腫瘍治療への需要が高まっています。世界保健機関(WHO)によると、日本はアジアで人口100万人あたりの直線加速器の密度が最も高い国の一つであり、放射線治療サービスのための強固なインフラが整っていることを示しています。

政府の取り組みは、市場環境に影響を与える上で極めて重要です。日本政府は、2022年度予算において、医療機器のイノベーションを促進するため、国立研究開発法人日本医療研究開発機構(AMED)に100百万米ドルを計上しました。この財政支援は、デジタル技術の高度化や人工知能(AI)の導入を含む放射線治療技術の研究開発に向けられています。さらに、厚生労働省は、新機器の導入を加速させるため、規制承認の迅速化を進めています。これらの戦略は、国内のイノベーションを促進するだけでなく、外国投資を誘致し、医療技術の中心地としての日本の地位を強固なものにしています。

日本の医療用直線加速器のサプライチェーンは、世界規模で統合されています。Mitsubishi Electricなどの国内メーカーは、バリアン・メディカル・システムズなどの国際企業と提携し、最先端の放射線治療機器を共同開発・販売しています。ITA(国際医療技術協定)は、日本が米国からの医療機器輸入に積極的に取り組んでいること、そして精密機器の輸出国として重要な役割を果たしていることを強調しています。世界銀行の経済データは、医療費の安定とGDPの安定成長を示しており、これが長期的な市場の存続可能性に貢献しています。これらの要素と強力な国内製造業および国際協力により、日本は医療用線形加速器の革新と展開において引き続き最前線に立つことが保証されます。

日本の医療用線形加速器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

122.2百万米ドル |

|

予測年市場規模(2026年) |

135.8百万米ドル |

|

予測年市場規模(2035年) |

274.9百万米ドル |

日本の医療用線形加速器市場 – 地域分析

日本の医療用線形加速器市場:地域的視点

日本の医療用直線加速装置(LINAC)は、表在性病変から深部腫瘍、適応治療に至るまで、多様ながんに対する最先端の放射線治療の提供に不可欠です。例えば、スウェーデンのElekta AB社は、高磁場MRIと直線加速装置を統合し、リアルタイムの腫瘍可視化と日々の適応型線量制御を可能にするUnity MRI-LINACを日本に導入しました。これにより、治療精度が向上します。この開発は、柔軟なLINACプラットフォームが満たす高度なモダリティ(IGRTやVMATなど)に対する日本のがんセンターの需要を示しており、これらの装置は現代の放射線治療サービスの重要な構成要素として位置付けられています。

臨床ニーズに応えるため、日本の規制および業界の枠組みは、高度な放射線治療装置の導入を促進し、国内のイノベーションを促進し、国際競争力を強化しています。日本貿易振興機構(JETRO)の報告によると、Elektaの日本における成長は、業界のビジョンと、精密腫瘍学の発展と医療機器輸出市場の拡大という国家目標との整合性を浮き彫りにしています。同時に、日本の政策立案者は、機器メーカーに対し、国際基準への適合と協力的な業界モデルの育成を促しており、それによってリニアック(線形加速器)セクターの国内導入と国際競争力の両面を強化しています。

規制の透明性と継続的な市場活性化は、日本における放射線治療機器の成長を促進する重要な要素です。Elekta・ユニティシステムに代表される高度な機器の承認は、次世代リニアックを受け入れるための日本の規制枠組みの適応性を示しています。こうした進展は、革新的技術の迅速な市場参入を保証し、病院の既存システム強化を促し、高精度放射線治療の継続的な導入を促進します。これらの要素が相まって、リニアックへの投資を促進する環境が整えられ、日本の医療機関は最先端のがん治療を効率的かつ信頼性の高い方法で提供できるようになります。

日本のリニアック(線形加速器)エコシステムは、グローバルサプライチェーンと国際協力ネットワークに深く織り込まれています。例えば、スウェーデンのElektaは、日本のToshiba Medical Systems Corporation(TMSC)と提携し、日本におけるリニアックの販売に関する販売権を拡大しました。これにより、販売チャネルとサポートインフラが拡大しました。この提携は、日本の機器市場が海外の技術リーダーシップと現地の流通専門知識の両方から恩恵を受け、共同開発、保守サービス、サポートセンターの強化を促進することで、日本全国における市場リーチと機器へのアクセス性を向上させている好例です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Aichi Cancer Center Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- National Cancer Center Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Edogawa Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Tokyo Medical University Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Yamaguchi University Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Kanagawa Cancer Center

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- IUHW Mita Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Kobe City Medical Center General Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- NTT Medical Center Tokyo

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

- Juntendo University Hospital

- 消費ユニット(数量)

- 医療用線形加速器医薬品調達に割り当てられた収益の割合

- 医療用線形加速器医薬品の支出 - 米ドル換算

日本の医療用線形加速器市場:成長要因と課題

日本の医療用線形加速器市場:成長要因と課題

高精度・高度放射線治療装置への移行:日本は現在、旧式の放射線治療システムを、適応型放射線治療、画像誘導放射線治療、定位放射線治療が可能な最先端の直線加速装置に置き換える大規模な更新サイクルを迎えています。例えば、全国調査によると、2019年時点で日本国内で稼働している直線加速装置は936台に上ります。この更新傾向は、国立がん研究センター中央病院放射線腫瘍科が4台の直線加速装置とMR誘導放射線治療システムを相互接続し、高精度な体外放射線治療を実現していることに象徴されます。このような高品質装置の増加は、日本における高度線形加速装置(LINAC)の継続的な需要を促進しています。

政府主導の標準化と放射線治療アクセスの拡大:日本の政策枠組みは、がん治療法の高精度化と地域標準化を積極的に推進しています。ある調査によると、最近2年間で125台の医療用直線加速装置が更新または更新されました。さらに、先進的な放射線治療技術を国家のがん対策戦略に組み込むことは、広範な制度的支援の証左です。例えば、国際原子力機関(IAEA)の「希望の光(Rays of Hope)」イニシアチブは、日本の教育機関と連携し、アジア太平洋地域における放射線治療のインフラと研修の強化に取り組んでいます。これらの協調的な取り組みは、長期的なインフラ整備を支援し、直線加速器の導入と更新市場を強化しています。

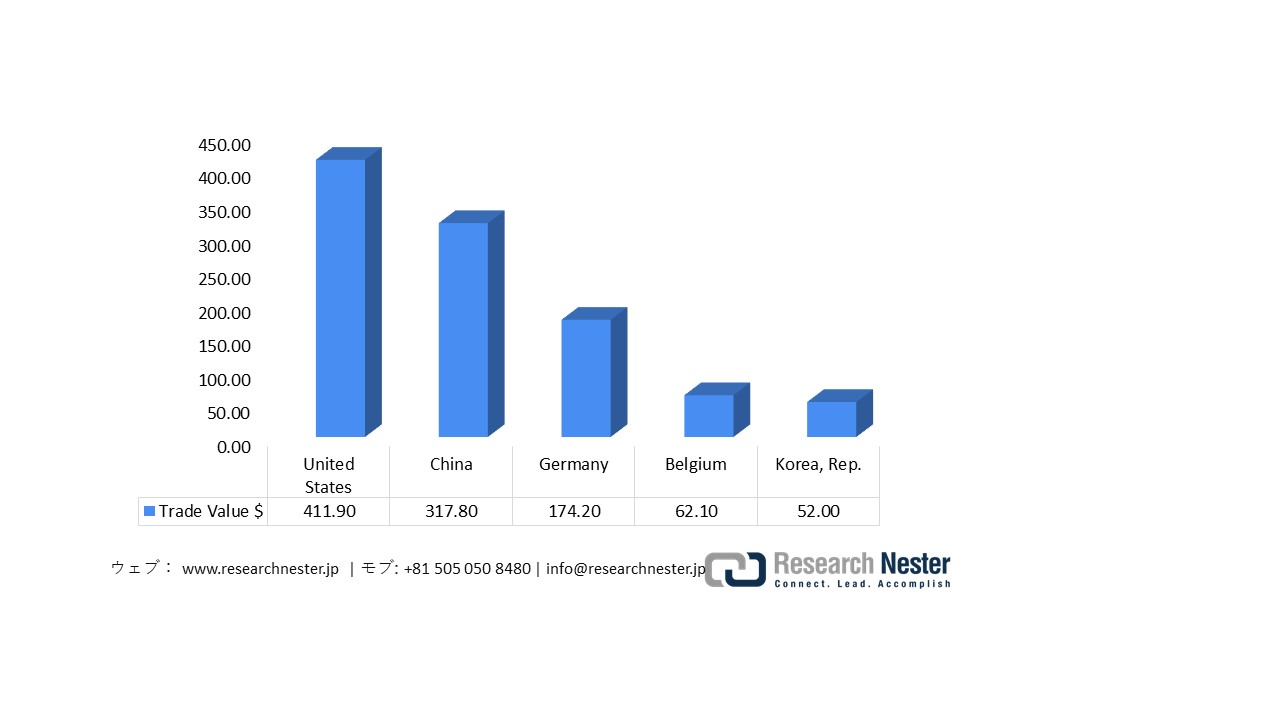

日本における医療用直線加速装置市場:貿易フロー分析

日本の高齢者人口(65歳以上)は着実に増加傾向にあり、2015年の27.7%から2065年には38.4%に達すると予想されています。総人口は減少傾向にあるものの、医療と平均寿命の進歩は、より健康で長生きできる社会を示しており、高齢化の課題に取り組みながら労働力への強力な支援を確保するという日本の成果を示しています。

日本における人口高齢化の動向と将来予測

|

年 |

総人口 |

0~14歳 |

15~64歳 |

65~74歳 |

75歳以上 |

高齢者(65歳以上)の割合 |

サポート率(15~64歳 / 65歳以上) |

|

2015年 |

12,711 |

1,602 |

7,609 |

1,747 |

1,498 |

27.7% |

2.3 |

|

2020年 |

12,472 |

1,493 |

7,507 |

1,745 |

1,684 |

28.4% |

2.2 |

|

2030年 |

11,905 |

1,330 |

7,016 |

1,560 |

1,999 |

30.9% |

1.8 |

|

2040年 |

10,990 |

1,133 |

6,267 |

1,478 |

2,112 |

32.7% |

1.5 |

|

2050年 |

9,920 |

990 |

5,515 |

1,220 |

2,195 |

34.4% |

1.3 |

|

2060年 |

8,674 |

820 |

4,695 |

1,027 |

2,132 |

36.4% |

1.1 |

|

2065年 |

8,528 |

806 |

4,602 |

1,024 |

2,096 |

38.4% |

1.0 |

出典: gov-online.go.jp

日本の医療用機器および器具の輸出

2023年の日本の医療・獣医学分野で使用される機器・装置の輸出額は14.3億米ドルと好調でした。この目覚ましい実績は、先進的な医療機器製造における日本の国際競争力と、世界中のヘルスケア市場への高品質な機器供給への大きな貢献を浮き彫りにしています。

当社の日本の医療用線形加速器市場調査によると、以下はこの市場の課題です。

- 人材不足と研修ギャップ:日本では、高度な直線加速器の操作と校正に熟練した医療物理士、放射線療法士、保守技術者など、資格を有する放射線治療専門家の不足が深刻化しています。がん罹患率の上昇や、適応放射線治療(ART)や画像誘導治療(IRT)といった新技術の普及に伴い、専門スキルの需要は人材の伸びを上回っています。この人材不足は、機器の最適な活用と治療の精度向上に課題をもたらしています。日本の放射線治療ネットワーク全体で臨床能力を維持するためには、専門教育、資格認定プログラム、そして施設間研修の強化が不可欠です。

- 老朽化するインフラと保守負担:日本はアジアで直線加速器の密度が最も高い国の一つですが、放射線治療インフラの大部分は、運用寿命の終わりに近づいている老朽化したシステムで構成されています。老朽化した機器の継続的な使用は、保守コストの増加と運用効率の低下につながります。さらに、これらの古いシステムを最新のデジタル計画・画像プラットフォームと統合すると、互換性の問題が生じます。日本の医療機関は、がん治療の水準を維持するために、機器の近代化、ライフサイクルプロセスの管理、そして積極的な更新戦略の実施に注力する必要があります。これらはすべて、官民双方からの協調的な投資によって支えられるべきです。

この市場の主要な成長要因のいくつかを理解します。

日本の医療用線形加速器市場のセグメンテーション

エネルギータイプ(高エネルギー(6~15MeV)、超高エネルギー(>15MeV)、低エネルギー(<6MeV))

高エネルギー(6~15MeV)構成セグメントは、2035年までに市場売上高の73.3%を占めると予想されています。この優位性は、主に2つの要因によって推進されています。第一に、このエネルギー範囲は優れた汎用性を備えており、単一のプラットフォームで深部腫瘍と複雑な腫瘍の両方を効果的に治療できるため、汎用放射線治療部門にとって魅力的な特徴です。例えば、Mitsubishi Heavy Industries(MHI)は、超小型加速器とリアルタイム腫瘍追跡技術を組み合わせたMHI-TM2000直線加速器システムを2008年1月に日本で承認しました。第二に、病院は画像誘導放射線治療、強度変調放射線治療、定位放射線治療といったマルチモダリティへのアップグレードをサポートするシステムを選択する傾向が高まっています。これにより、高エネルギープラットフォームへの単一の投資で将来の治療プロトコルに対応できるようになり、複数の専用装置の必要性が軽減されます。

モダリティ(光子線照射装置、電子線照射装置、MRI誘導放射線治療装置、アダプティブRTシステム、FLASH対応リニアック)

日本の医療用線形加速器市場における光子線照射装置の重要性の高まりは、多用途かつ高精度ながん治療への需要の高まりを背景にしています。光子線は表在性腫瘍と深部腫瘍の両方に効果を発揮するため、病院は様々な症例に対して単一のシステムを標準化することができ、スループットとコスト効率を最適化できます。例えば、日本で承認されているHitachi High-Tech CorporationのOXRAY直線加速器は、高度な光子線照射とデュアルkVイメージング、そしてスイングアーク機構を融合しています。さらに、これらのシステムは、画像誘導放射線治療(IGRT)、体積変調放射線治療(VMAT)、体幹部定位放射線治療(SBRT)といった高度なモダリティを、追加の装置を必要とせずに適用できます。こうした適応性とアップグレードの可能性は、病院の投資を保護し、光子線ベースのプラットフォームが2035年まで大きな市場シェアを維持することを保証します。

当社の日本の医療用線形加速器市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

エネルギーの種類別 |

|

|

モダリティ別 |

|

|

アプリケーション別 |

|

|

テクノロジー別 |

|

日本の医療用線形加速器市場を席巻する企業:

日本の医療用線形加速器市場における主要企業は、AIを活用したアダプティブ放射線治療、MRI誘導型リニアックシステム、そして包括的なクラウドベースの治療計画プラットフォームを活用することで、他社との差別化を図っています。これらのアプローチは、超高精度な腫瘍標的の特定、リアルタイムのモーショントラッキング、効率的なワークフロー、そして患者転帰の改善を可能にします。以下は、日本の医療用直線加速装置市場で事業を展開する主要企業の一覧です。

- Hitachi, Ltd.

- Mitsubishi Heavy Industries, Ltd.

- Toshiba Corporation

- Sumitomo Heavy Industries, Ltd.

- Shimadzu Corporation

- Canon Medical Systems Corporation

- Hitachi High Tech Corporation

- Hamamatsu Photonics K.K.

- IHI Corporation

- Mitsubishi Electric Corporation

日本の医療用線形加速器市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Hitachi High‑Tech Corporationは、筑波大学附属病院で2台目の陽子線治療システムが2025年9月29日に治療を開始したことを発表しました。この施設は、スポットスキャニング照射と2つの回転ガントリー治療室を備えた包括的な加速器ベースのシステムを備えています。この成果は、最先端のがん治療インフラと高度な加速器技術の開発に対する日本のコミットメントを浮き彫りにしています。

- 2024年9月、Gifu Prefectural General Medical Centerは、Accuray IncorporatedのVitalHold表面誘導放射線治療(SGRT)パッケージを搭載したRadixactシステムを用いた治療を日本で先駆的に提供する病院となりました。この強化により、患者のポジショニング精度の向上、呼吸と体動のリアルタイムモニタリングが可能になり、乳がんにおける深吸気息止めなどの高度な治療オプションも可能になりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針