当社の信頼できる顧客

日本の医療用エラストマー市場調査、規模、傾向のハイライト(予測2026ー2035年)

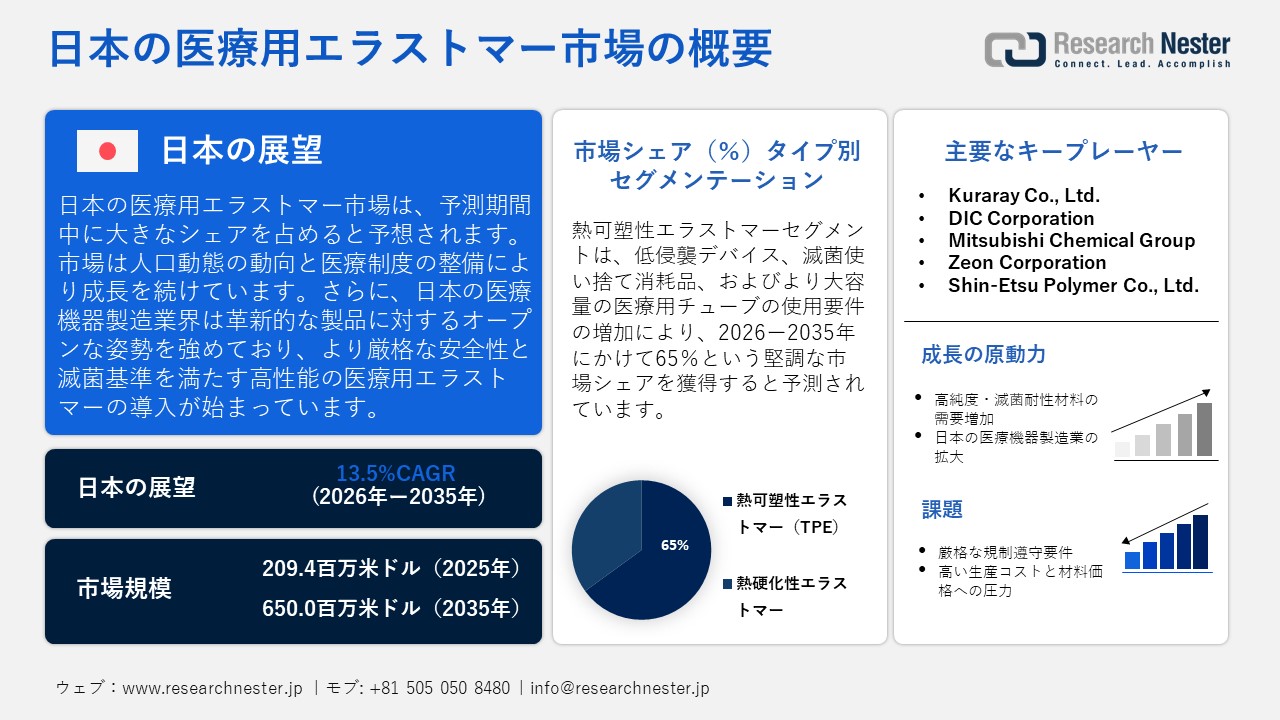

日本の医療用エラストマー市場規模とシェアは、2025年には209.4百万米ドルと推定され、2035年末には650百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)13.5%で成長が見込まれています。2026年には、日本の医療用エラストマーの業界規模は237.7百万米ドルに達すると予想されています。

人口動態の動向と医療制度は、日本の医療用エラストマー業界に影響を与えています。高齢化が進むにつれ、カテーテル、チューブ、インプラント、使い捨て医療機器など、患者が必要とする医療機器の数は増加します。そのため、慢性疾患の管理と患者ケアを支える、生体適合性と柔軟性を備えた医療用エラストマーの需要が高まっています。さらに、日本の医療機器製造業界は革新的な製品に対するオープンな姿勢を強めており、より厳格な安全性と滅菌基準を満たすハイエンドの医療用エラストマーの導入が始まっています。

日本:65歳以上人口(総人口に占める割合)、2020ー2024年

|

年 |

65歳以上の人口の割合 |

|

2020年 |

29.1% |

|

2021年 |

29.3% |

|

2022年 |

29.5% |

|

2023年 |

29.7% |

|

2024年 |

29.8% |

出典:世界銀行グループ

エラストマー技術は、より汎用性が高く、より高性能な材料を生み出すために、常に進化を続けています。熱可塑性エラストマー(TPE)の成長により、新たなタイプのエラストマーが登場し、多くの医療機器メーカーに、強度と柔軟性を備え、多様な製品に成形可能な材料を提供しています。例えば、Mitsubishi Chemical Groupは2023年9月、植物由来のポリカーボネートを原料とした熱可塑性エラストマーの開発を発表しました。さらに、この革新的な素材は、優れた透明性、耐アルカリ性、無黄変性といった特性を備えており、幅広い産業において柔軟な選択肢となります。日本の医療用エラストマー市場は、主に汎用用途のコモディティゴムから、医療サービスに対する人口動態の需要拡大に対応する高性能エラストマーの供給源へと移行し始めています。

医療機器の日本への出荷(2020ー2022年)

|

年 |

現地生産高(百万米ドル) |

輸出(百万米ドル) |

輸入(百万米ドル) |

米国からの輸入(百万米ドル) |

市場規模(百万米ドル) |

為替レート(円/米ドル) |

|

2020年 |

22,477 |

9,114 |

24,310 |

9,272 |

37,674 |

106.8 |

|

2021年 |

23,689 |

9,131 |

25,629 |

8,755 |

40,187 |

109.84 |

|

2022年 (推定) |

19,501 |

7,410 |

22,661 |

7,937 |

34,752 |

131.46 |

出典:国際貿易局

日本の医療用エラストマー市場は、医療機器の生産・貿易動向の好影響を受けています。先進国からの輸入増加は、高品質な部品に対する需要が引き続き堅調であることを示しています。その結果、先進的なエラストマー材料の需要が高まっています。国際貿易の拡大と日本にとって有利な為替レートを背景に、医療用エラストマーメーカーは提携関係を築き、拡大する日本の医療技術市場の変化するニーズに応える革新的な次世代エラストマーを投入するチャンスに恵まれています。

日本の医療用エラストマー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.5% |

|

基準年市場規模(2025年) |

209.4百万米ドル |

|

予測年市場規模(2026年) |

237.7百万米ドル |

|

予測年市場規模(2035年) |

650.0百万米ドル |

|

地域範囲 |

|

日本の医療用エラストマー市場 – 地域分析

大阪はライフサイエンスと医療技術イノベーションの中心地としての役割を担っており、医療用エラストマー市場は世界有数の急成長を遂げています。研究機関、大学、製薬会社、医療技術メーカーからなる豊かなエコシステムが形成されており、連携とイノベーションを促進しています。中之島クロスや彩都ライフサイエンスパークといった共有インフラやインキュベーション施設の集積は、あらゆる種類のカテーテル、チューブ、インプラント部品など、新たなエラストマー製品を生み出すための基盤を提供しています。さらに、大阪には手頃な価格での製造能力、医療グレードの材料を専門とする高度なスキルを持つ中小企業、そして完全に統合されたサプライチェーンが存在します。これらの要因により、極めて高い品質基準を維持しながら、生産の障壁を低減することが可能となっています。

京都で盛んに発展している医療用エラストマー産業は、既に確立された統合的な研究・高等教育体制と特殊材料の生産の恩恵を受けています。京都は日本有数の研究・教育機関の本拠地であり、医療機器、特にエラストマー部品を用いた医療機器に関する研究とイノベーションを促進する環境が整っています。医療機器メーカーと地元のエラストマー材料メーカーとの協力体制により、試作品の製造スピードが向上し、高度な生体適合性エラストマーの開発が促進されています。ケンタッキー州は高品質な工業製品や工芸品を生産してきた伝統があり、すべての医療用エラストマー製品が国内外の市場の規制と安全基準を遵守する体制を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Terumo Corporation

- 消費単位(量)

- 医療用エラストマー調達に割り当てられた収益の割合

- 医療用エラストマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nipro Corporation

- 消費単位(量)

- 医療用エラストマー調達に割り当てられた収益の割合

- 医療用エラストマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Takeda Pharmaceutical Company

- 消費単位(量)

- 医療用エラストマー調達に割り当てられた収益の割合

- 医療用エラストマーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の医療用エラストマー市場:成長要因と課題

日本の医療用エラストマー市場の成長要因ー

- 高純度で滅菌耐性のある材料への需要の高まり:日本では、医療製品の滅菌に関して厳格な基準が設けられています。そのため、医療企業は、極めて高度な滅菌プロセスを経ても構造特性を維持し、浸出や分解を起こさない材料への投資を進めています。こうした状況を受け、純度と安定性を重視して開発されたTPE、シリコーンエラストマー、そして改良されたゴムコンパウンドへの需要が高まっています。さらに、多くの病院でシングルユースまたはより安全な使い捨て機器が普及する傾向にあることから、滅菌対応エラストマーの使用はますます重要になっています。滅菌と規制ガイドラインの遵守が重視される中で、エラストマーサプライヤーには、より優れたエラストマー配合を開発するというさらなるプレッシャーがかかっています。

- 日本の医療機器製造業の拡大:日本の医療機器産業は、技術革新の進展に伴い急速に拡大しています。その結果、カテーテルチューブ、バルブ部品、シーリングデバイス、埋め込み型電極などの製造において、高品質のエラストマーの使用ニーズが高まっています。多くのメーカーは、製品の強度、安全性、精度の向上に注力しています。さらに、自動化技術や精密工具技術への投資の増加は、エラストマーを組み込んだ次世代デバイスの開発機会を大幅に拡大するでします。さらに、多くの日本企業は、患者の快適性を高めながら、デバイス関連の故障の可能性を最小限に抑える新技術を開発しています。

当社の日本の医療用エラストマー市場調査によると、以下はこの市場の課題です。

- 厳格な規制遵守要件:日本における医療アプリケーション向けエラストマー材料の承認には、厳格な安全性と品質要件が求められます。そのため、メーカーは新素材の市場導入に長い時間と多大なリソースを費やします。市場での承認を得るには、メーカーは高いレベルの生体適合性、純度、そして無菌性を実証する必要があります。小規模で規制プロセスの経験がない企業は、参入障壁に直面します。さらに、必要な書類作成や継続的な試験実施といった長いプロセスが、業務効率に悪影響を及ぼします。

- 高い生産コストと材料価格の圧力:医療アプリケーションに使用される高度なエラストマーは、特殊な配合、精密加工、高品質の原材料を必要とし、これらはすべて生産コストの上昇につながっています。日本のメーカーは、病院や医療機器メーカーからの価格への敏感な要求に頻繁に直面しており、生産コストの最適化が困難になっています。さらに、メーカー間の競争が激化するにつれ、プレミアム製品を供給し続けながら収益性を維持することはますます困難になっています。

この市場の主要な成長要因のいくつかを理解します。

日本の医療用エラストマー市場のセグメンテーション

タイプ別(熱可塑性エラストマー(TPE)、熱硬化性エラストマー)

熱可塑性エラストマーセグメントは、日本の医療用エラストマー市場において、65%と最大のシェアを占めると推定されています。TPEとその各種(TPU、SBC、TPV)は、高い柔軟性、加工容易性、そして滅菌性を備えています。TPEは、医療分野で使用されるチューブ、カテーテル、シールなどの部品向けに、高い公差で成形することができます。低侵襲性デバイス、滅菌済み使い捨て消耗品、そしてより大容量の医療用チューブの使用に対する需要が高まるにつれ、TPEは、その加工効率と総合的な性能に基づき、他の材料よりもエラストマー製造における主要な材料となるでします。

アプリケーション別(医療用チューブおよびカテーテル、医療用バッグおよび包装、注射器/ストッパー/シール、インプラントおよび補綴物、手袋、医療機器および装置、その他)

医療用チューブおよびカテーテルセグメントは、日本の医療用エラストマー市場において大きなシェアを占めると予想されています。慢性疾患の増加や低侵襲手術の普及に伴い、外来診療や在宅治療で使用されるエラストマー材料製のチューブ/カテーテル関連部品の需要が拡大するでします。IVライン、輸液セット、透析チューブ、呼吸器チューブ、ドレナージシステム、カテーテルシースなど、様々な医療機器は、柔軟性と耐キンク性に優れたエラストマーチューブに依存しています。

当社の日本の医療用エラストマー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

エラストマー製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

処理方法別 |

|

日本の医療用エラストマー市場を席巻する企業:

日本の医療用エラストマー市場における企業は、高度なポリマーに関する専門知識と強力な研究開発力を有しています。そのため、日本の医療機器および薬事基準に適合した、最高品質かつ純度の高い医療用エラストマーを製造・販売することが可能です。大手企業は、業界における強力な地位を活かし、原料合成、精密成形、厳格な品質管理、安定供給、低コスト構造など、垂直統合型サプライチェーンを通じて高品質な製品を開発しています。さらに、日本の大手医療機器OEMや製薬会社との緊密な関係により、カテーテル、押出チューブ、注射器部品、薬物送達システムなど、幅広いアプリケーション向けのカスタムグレードのエラストマーを迅速に開発することが可能です。また、国内の老舗企業は、法規制遵守の実績、広範な試験インフラ、そして確立された生体適合性に関する実績といった強みを有しており、新規参入企業にとって非常に高い障壁となっています。

日本の医療用エラストマー市場の主要企業は次のとおりです。

- Kuraray Co., Ltd. (Tokyo)

- DIC Corporation (Tokyo)

- Mitsubishi Chemical Group (Tokyo)

- Zeon Corporation (Tokyo)

- Shin‑Etsu Polymer Co., Ltd. (Tokyo)

以下は、日本の医療用エラストマー市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2022年9月、Mitsui Chemicals, Inc.は、シンガポールにある完全子会社のMitsui Elastomers Singapore Ltd.の生産能力増強のため、高性能エラストマータフマーを製造する新工場を建設する計画を発表しました。新工場の建設により、ジュロン島にある同社の工業拠点において、年間120,000トンのタフマー生産能力が追加されます。

- 2022年4月、日本の石油会社であるENEOS Corporationは、JSR Corporationからエラストマー事業を買収しました。JSRは会社分割により、Japan Synthetic Rubber Spin-off Preparation Co., Ltd.という名称の新会社を設立し、エラストマー事業ならびに当該事業に関連する関係会社および子会社の株式を新会社に承継させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針