当社の信頼できる顧客

日本の低密度ポリエチレン市場調査、規模、傾向のハイライト(予測2026ー2035年)

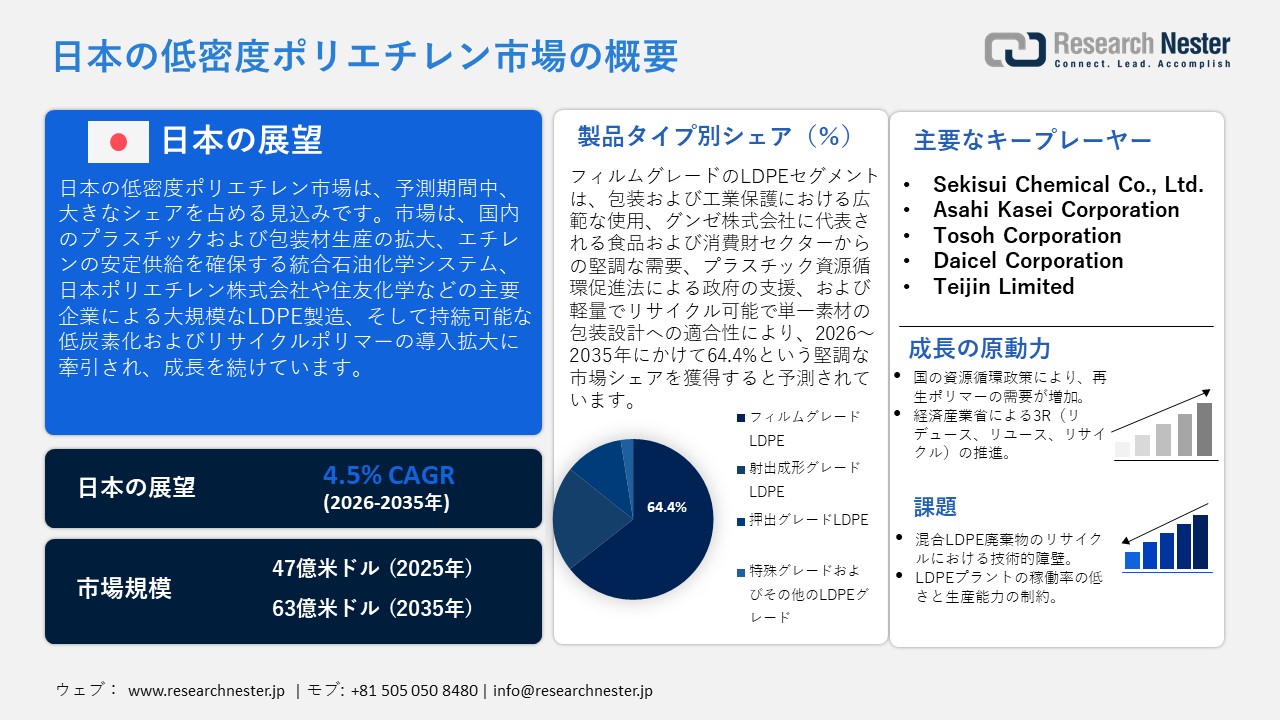

日本の低密度ポリエチレン市場規模は、2025年には47億米ドルを超え、2035年末には63億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.5%で拡大します。2026年には、日本の低密度ポリエチレン市場の業界規模は48億米ドルに達すると予測されています。

日本の低密度ポリエチレン市場は、主に公式産業統計に登録されているプラスチックおよび包装材の国内生産の更なる発展に牽引され、予測期間中に大幅な成長が見込まれています。経済産業省(METI)によると、LDPEを含むポリエチレンは、日本で一次生産されるポリエチレンの総量の中で依然として最大の生産量を占めており、樹脂生産の大きな部分を占めています。例えば、国内大手ポリエチレン企業の合併により設立されたJapan Polyethylene Co., Ltd.は、国内に大規模なポリエチレン生産工場を有し、LDPEをはじめとする各種ポリエチレンを生産しています。これらのポリエチレンは、国内樹脂生産におけるポリエチレンの大量消費を背景に、包装材や産業分野で使用されています。この直接生産拠点は、食品加工、消費財、物流サプライチェーンで使用される軟包装材、産業用フィルム、その他の保護材におけるLDPEの使用を支えています。

さらに、日本の石油化学製品の一貫生産システムは、国内のエチレン供給の恩恵を受け、LDPEの安定生産を促進しています。日本の化学業界は、持続可能性と低炭素政策を策定しており、この点において、リサイクルおよびクローズドループのポリマーストリームを推進しています。これらの動向はLDPEの生産に影響を与え、より環境に優しい樹脂の使用を促進し、将来の開発を日本のネットゼロおよび環境志向の産業政策に方向付けるでしょう。ポリエチレンはエチレン誘導体をベースとしており、日本の化学産業統計によると、エチレンは戦略的基礎化学品であり、その生産量は年間数百万トンに上ります。例えば、 Sumitomo Chemicalは丸善石油化学と提携し、子会社の一つであるKeiyo Ethylene Co., Ltd.を擁し、年間76万8千トンのエチレンを生産しています。この上流原料の統合により、 Sumitomo ChemicalのLDPE生産を含む下流ポリマー事業への安定供給が確保され、供給リスクが軽減され、日本における長期的な事業継続が支えられています。

サプライチェーンの観点から見ると、日本のLDPEサプライチェーンは、ポリエチレンの安定した輸入、国内での一貫した生産、および合成樹脂の安定した価格設定に依存しています。予測可能な原料と一定の投入価格が利用できることで、メーカーは継続的な生産を確保することができ、市場の拡大に役立ち、産業需要を効率的に満たすことができます。日本は2023年に比重0.94以上のポリエチレンを合計211,985千米ドルと177,139千キログラム輸入しました。そのうち、タイが140,185千米ドルと121,647千キログラムで最も多く、韓国が18,727千米ドルと14,972千キログラムでした。一方、輸出は182,479千米ドルと162,189千キログラムで、ほとんどが中国と韓国向けでした。これらの貿易フローは、原料の供給を安定的に確保し、LDPEの生産と日本市場拡大に貢献しています。同様に、日本の合成樹脂の生産者物価指数は2025年11月時点で147.1(2020年=100)と、非常に予測可能で安定した価格となっています。この安定性は、LDPEメーカーが安定した投入コスト、強固なサプライチェーン、そして増加する国内および産業需要に対応するための安定した生産を確保する上で役立っています。

日本の低密度ポリエチレン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

47億米ドル |

|

予測年市場規模(2026年) |

48億米ドル |

|

予測年市場規模(2035年) |

63億米ドル |

|

地域範囲 |

|

日本の低密度ポリエチレン市場 – 地域分析

日本の低密度ポリエチレン市場 – 地域分析

低密度ポリエチレン市場は、日本の産業・製造業エコシステムにおいて戦略的な位置を占めており、包装、自動車部品、電子保護、建設資材、医療用品など、川下産業を支える役割を果たしています。LDPEは、日本の石油化学バリューチェーンにおけるベースポリマーであり、日本の化学製造基盤と深く結びついています。経済産業省によると、LDPEは日本の産業部門への最大の貢献者の一つでもあります。LDPEの重要性は、その汎用性、軽量性、そしてコスト効率の高さに支えられており、国内用途と輸出向け生産の両方で活用できます。さらに、この企業は日本に拠点を置き、軽量で多用途なLDPEの特性を活かしたフレキシブルフィルムなどの用途で使用されている点も注目に値します。これにより、日本のメーカーは、国内消費向けおよび輸出向けの効率的な包装・製品を製造することが可能になります。

日本におけるLDPEの主な用途は、軟質包装、保護シート、電線・ケーブルの絶縁材、医療用包装、工業用ライナーなどです。食品・飲料業界も、衛生面や賞味期限の維持にLDPEフィルムを大きく頼りにしている分野の一つです。例えば、農林水産省は、食品包装におけるLDPEなどのポリマーフィルムの基本的な衛生機能である賞味期限の延長や鮮度保持など、食品ロスや廃棄の削減に貢献する高度な食品包装に関する情報を提供しています。さらに、自動車やエレクトロニクス分野では、製造・物流プロセス全体を通して、繊細な部品のクッションとしてLDPE製のフィルムや断熱材が使用されています。LDPPEは、ベイプバリアや建設分野の保護膜に使用されており、日本では耐久性と軽量性に優れた材料へのニーズが高くなっています。

経済産業省が石油化学サプライチェーンのレジリエンス(回復力)を管理し、材料イノベーションを促進するとともに、プラスチック資源循環の促進がリサイクル可能で資源効率の高いプラスチック設計を促進することで、LDPE市場における政府支援の役割は安定化しつつあります。同様に、NEDOは、エネルギー効率の高いポリマー製造やプラスチックのケミカルリサイクルなど、LDPEの持続可能性に直接影響を与える低炭素製造技術に資金を提供するグリーンイノベーションファンドを運営しています。さらに、神奈川県川崎市は日本における化学およびポリマー生産の新興拠点の一つであり、LDPE市場との関連性も高くなっています。この事例において、神奈川県にあるJapan Polyethylene Co., Ltd.のLDPE製造工場は、年間約95,000トンのLDPEを生産する、日本でも数少ないLDPE製造工場の一つです。

この工場では、低密度ポリエチレン樹脂を製造しており、これは軟包装フィルム、工業用保護シート、その他のポリマー製品に使用され、国内メーカーや川下ユーザーに供給されています。このLDPE専用生産能力は、川崎重工が日本のポリエチレンサプライチェーンの主要構成要素であり、国内LDPE生産の維持と、軽量で多用途なポリマー材料に対する地域の産業ニーズへの対応において重要な役割を果たしていることを示すものであり、意義深いものです。

リサイクル可能なモノマテリアルフィルム、バイアトリビュートポリエチレン、そして新たなコンパウンド技術の研究開発に継続的に取り組んでいます。日本は他にも、経済産業省が主導するアジア諸国や欧州諸国とのパートナーシップや貿易システムの構築を通じて、ポリマー技術や持続可能性に関する取り組みを共有しています。例えば、2024年4月、経済産業省は、環境省および外務省と共に、カナダのオタワで開催された第4回政府間交渉委員会(INC4)に参加し、プラスチック汚染に関する法的拘束力のある国際協定の草案作成を行いました。日本は、製品設計、生産者責任の強化、そしてプラスチック製造とライフサイクル戦略を含む能力構築に関する議論に参加しました。今後、日本のLDPE市場は、包装の増加、規制に準拠した材料の革新、循環型経済のより強力な統合により、着実に成長するでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Itochu Corporation

- 消費単位(量)

- 低密度ポリエチレン調達に割り当てられた収益の割合

- 低密度ポリエチレンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ajinomoto Co., Inc.

- 消費単位(量)

- 低密度ポリエチレン調達に割り当てられた収益の割合

- 低密度ポリエチレンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seven & i Holdings

- 消費単位(量)

- 低密度ポリエチレン調達に割り当てられた収益の割合

- 低密度ポリエチレンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- AEON Co., Ltd.

- 消費単位(量)

- 低密度ポリエチレン調達に割り当てられた収益の割合

- 低密度ポリエチレンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamato Transport Co., Ltd.

- 消費単位(量)

- 低密度ポリエチレン調達に割り当てられた収益の割合

- 低密度ポリエチレンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の低密度ポリエチレン市場:成長要因と課題

日本の低密度ポリエチレン市場:成長要因と課題

- 国の資源循環政策による再生ポリマー需要の増加:日本政府は循環型経済の課題を重視しており、再生ポリマーの需要拡大を図ることでLDPE市場を牽引しています。再生LDPEは、メーカーが規制に適合するように製品の製造に取り入れられており、新たな成長機会を生み出しています。例えば、2025年2月には、三菱ケミカルと共同研究機関が、使用済みプラスチックを再利用可能なLDPE適合樹脂に変換するプラスチック包装のクローズドループリサイクルの取り組みである「プラリレープロジェクト」を開始しました。このプロジェクトは、持続可能なLDPEの使用を促進し、包装産業の発展と日本の循環型経済の目標達成を促進します。

これはまた、長期的なサプライチェーンの信頼性という観点から、ポリマー製品の持続可能性を高めることにもつながります。環境省は、プラスチック資源循環法に基づき、プラスチックのライフサイクル管理を義務付けており、再利用、リサイクル性、廃棄物の削減に重点を置き、企業に包装材や工業製品における再生材料の使用を義務付けています。これらの要件により、LDPEメーカーは市場シェアを拡大し、日本の環境意識の向上に貢献することができます。こうした法規制は、リサイクル・再利用が可能なLDPEグレードの需要を直接的に押し上げる効果があります。

- 経済産業省による3R(リデュース、リユース、リサイクル)推進:3Rプログラムは、メーカーに対し廃棄物の削減と再利用・リサイクル可能な樹脂の使用を促すことで、LDPEの需要を高めています。こうした要件を満たすLDPEは、包装材や産業用途で広く採用されています。例えば、Kao Corporationは、一部リサイクル材を使用した詰め替えパックを製品化し、使用済みプラスチック包装材から新しい包装材を製造する「フィルム・トゥ・フィルム」リサイクルプロセスの実証実験を行っています。このプロジェクトは、日本のプラスチック資源循環法(PLRT)に準拠しており、LDPEと併用可能なリサイクル材を包装材に活用することで、リサイクル可能なLDPEやその他の関連樹脂の市場における利用を促進しています。

さらに、この政策は持続可能なポリマー加工技術の革新を奨励し、市場拡大につながります。経済産業省の公式3R政策プログラムは、環境と経済発展の両立を目指し、材料の削減、再利用、リサイクルに重点を置いています。また、製造業者には、特にフレキシブルフィルムや産業用途において、複数回リサイクル可能なLDPEグレードの使用が推奨されています。この政策は、持続可能なLDPEの需要増加に直接貢献し、遵守を保証し、日本における循環型経済の確立を促進するでしょう。

当社の日本の低密度ポリエチレン市場調査によれば、当該市場における課題は以下のとおりです。

- 混合LDPE廃棄物のリサイクルにおける技術的障壁:国内市場の成長を阻害する主要な課題の一つは、混合または汚染されたLDPE廃棄物のリサイクルに関連する技術的課題です。消費者または産業廃棄物から得られるLDPEには、通常、添加剤、インク、または残留物が含まれており、分離・処理がより困難です。現在のリサイクルセンターでは、規制および産業品質を満たす高品質の再生樹脂を生成するために、最新の選別、洗浄、および変換設備が必要です。これらの技術的障壁は、メーカー間の事業コストを上昇させ、リサイクルLDPEの供給を遅らせています。その結果、多くのサプライヤーが依然としてバージン樹脂を使用しており、生産コストの上昇と持続可能なLDPEグレードの供給制限につながっています。これは、日本のLDPE業界における循環型経済の取り組みの拡大に直接影響を与える重大な課題の一つです。

- LDPEプラントの低い稼働率と生産能力の制約:国内のLDPE生産施設の低い稼働率も、市場に影響を与えるもう一つの課題です。輸入ポリエチレンとの競争、不安定な国内需要、そして厳格な環境規制遵守により、ほとんどのLDPEプラントは最適な生産能力を下回って稼働しています。稼働率の低いプラントは生産単価の上昇につながり、メーカーは利益と価格競争力を容易に達成できません。供給の柔軟性も限られているため、国内需要や産業需要の急増に対応することが困難です。生産能力の不足と高い操業費用は、特に近代化や大規模生産への投資が困難な小規模生産者にとって、日本のLDPE市場の成長を抑制する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の低密度ポリエチレン市場のセグメンテーション

製品タイプ別(フィルムグレードLDPE、射出成形グレードLDPE、押出グレードLDPE、特殊グレードおよびその他のLDPEグレード)

フィルムグレードLDPEセグメントは、産業における包装や保護に使用されるプラスチックフィルムおよびシートへの幅広い用途により、予測期間中に64.4%という最大の売上高シェアで成長すると予想されています。例えば、Gunze Limitedのプラスチックフィルム事業は、ポリオレフィン製のシュリンクフィルムおよび包装フィルムを提供しており、日本では食品・飲料の包装や日用品の包装に広く使用されています。これは、フィルムグレードであるLDPEの包装・保護フィルムに対する産業需要の高まりを示しています。さらに、日本政府は、2022年4月から施行されている「プラスチック資源循環促進法」において、プラスチックフィルムの使用を重点分野に位置付けており、プラスチック製品の機能を損なうことなく材料の使用を最小限に抑える再設計を重視しています。

さらに、フィルムグレードのLDPEは、薄く、柔軟で、軽量な包装材の製造を可能にし、輸送時の材料使用量と排出量を削減します。2035年までに回収・再利用の効率を高めるという政府の政策では、リサイクル可能な単一素材プラスチックの設計も推奨されています。これらの措置により、メーカーは食品包装、消費財の包装、工業用フィルムの保護においてLDPEフィルム構造の使用を固めており、製品タイプにおけるフィルムグレードLDPEの存在感が高まっています。

アプリケーション別(フレキシブル包装、硬質包装、農業用フィルム、工業・建設用途、電気・電線用途)

フレキシブル包装分野は、国の廃棄物削減・リサイクル目標の達成に貢献するため、2026年から2035年の予測期間中に52.3%という高い市場シェアで成長すると予測されています。環境省は、容器包装がプラスチック廃棄物の大きな部分を占めていると述べており、プラスチック資源循環戦略の枠組みにおいて、包装分野は優先事項とする必要があることを示しています。 LDPE製のバッグ、パウチ、ラップなどのフレキシブル包装は、製品の安全性を維持し、保存期間を延ばすことで、硬質包装よりもプラスチック使用量を削減します。例えば、Kao Corporationは、LDPE製の詰め替え用パウチを採用しており、その採用率は80%に達し、累計で78,300トン以上のプラスチック廃棄物を削減しています。高いバリア性により、製品の安全性と保存期間も維持されています。

政府の政策により、2030年以降までにプラスチック資源のリサイクル性向上が促進され、包装メーカーは軽量でリサイクル可能なフィルム素材といった将来的な素材を採用することになります。企業が国のリサイクル要件を満たすために包装設計を変更しているため、LDPEは中間段階にあり、食品・家庭用品包装、そして消費財包装におけるフレキシブル包装の成長を促進しています。

当社の日本の低密度ポリエチレン市場の詳細な分析には、以下のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の低密度ポリエチレン市場を席巻する企業:

日本のLDPE市場は競争が激しく、国内の総合化学企業と特殊ポリマーメーカーが市場を独占しています。Mitsui Chemicals, Inc.、ダウ三井ポリケミカルズ、 Sumitomo Chemicalは、高度な設備とバイオマスLDPEなどのサステナビリティプログラムを活用し、新たな包装および産業ニーズに対応しています。さらに、日本ポリエチレンとプライムポリマーも、サプライチェーンの安定化を目指し、高生産能力のLDPE生産に注力しています。積水化学、旭化成、東ソー、ダイセル、帝人といった多様なメーカーも、LDPE用途を支える特殊ポリマーソリューションを提供しています。さらに、合弁事業や生産能力再編といった戦略的提携やポートフォリオの最適化は、企業の競争力維持、環境規制への対応、そして日本のLDPE産業の発展に貢献します。

日本の主要低密度ポリエチレンメーカー

- Mitsui Chemicals, Inc. (Tokyo)

- Dow-Mitsui Polychemicals Co., Ltd. (Tokyo)

- Japan Polyethylene Corporation (Tokyo)

- Prime Polymer Co., Ltd. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Asahi Kasei Corporation (Tokyo)

- Tosoh Corporation (Tokyo)

- Daicel Corporation (Osaka)

- Teijin Limited (Osaka)

日本の低密度ポリエチレン市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Sumitomo Chemicalは、2024年10月に千葉工場におけるLDPEの生産量を年間2万トン削減し、高付加価値ポリマー製品への戦略的転換を図る計画です。この再編は、国内需要の変化を反映しており、現在では汎用グレードではなく、特殊・高機能グレードのLDPEが中心となっています。この転換は、収益性の向上と製品差別化を背景に、包装、産業用フィルム、技術用途における革新的なポリマーに対する日本の需要の高まりと合致しています。 Sumitomo Chemicalは、高機能LDPE製品に注力することで、競争力を維持しやすくなり、ひいては日本のLDPE市場の持続的な発展にも貢献するでしょう。この動きは、ハイテクで環境に優しいポリマー製品への市場需要の変化に合わせて、メーカーも変化していくという業界のトレンドを浮き彫りにしています。

- Mitsui Chemicalsは2024年9月、合弁会社を通じて、市原市の千葉工場でバイオマス由来の低密度ポリエチレン(LDPE)とバイオマスエチレンビニルアセテート(EVA)の事業化を開始しました。MIRASON(LDPE)およびEVAFLEXのブランドで販売されるこれらの製品は、従来の石油由来のLDPEと同じ性能特性を備えており、現在の産業プロセスや包装プロセスの置き換えに容易に使用できます。これは、原料の追跡可能で持続可能な使用を保証するISCC PLUS認証を2024年5月に取得した後に開始されました。このプロセスは、日本の脱炭素化目標と、拡大する環境に優しいポリマー市場を満たすのに役立ち、バイオマスLDPEは、産業のパフォーマンスと供給の信頼性に影響を与えることなく、日本のLDPE市場の持続可能な発展の重要な源の1つになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針