当社の信頼できる顧客

日本の長時間作用型β刺激薬市場調査、規模、傾向のハイライト(予測2026ー2035年)

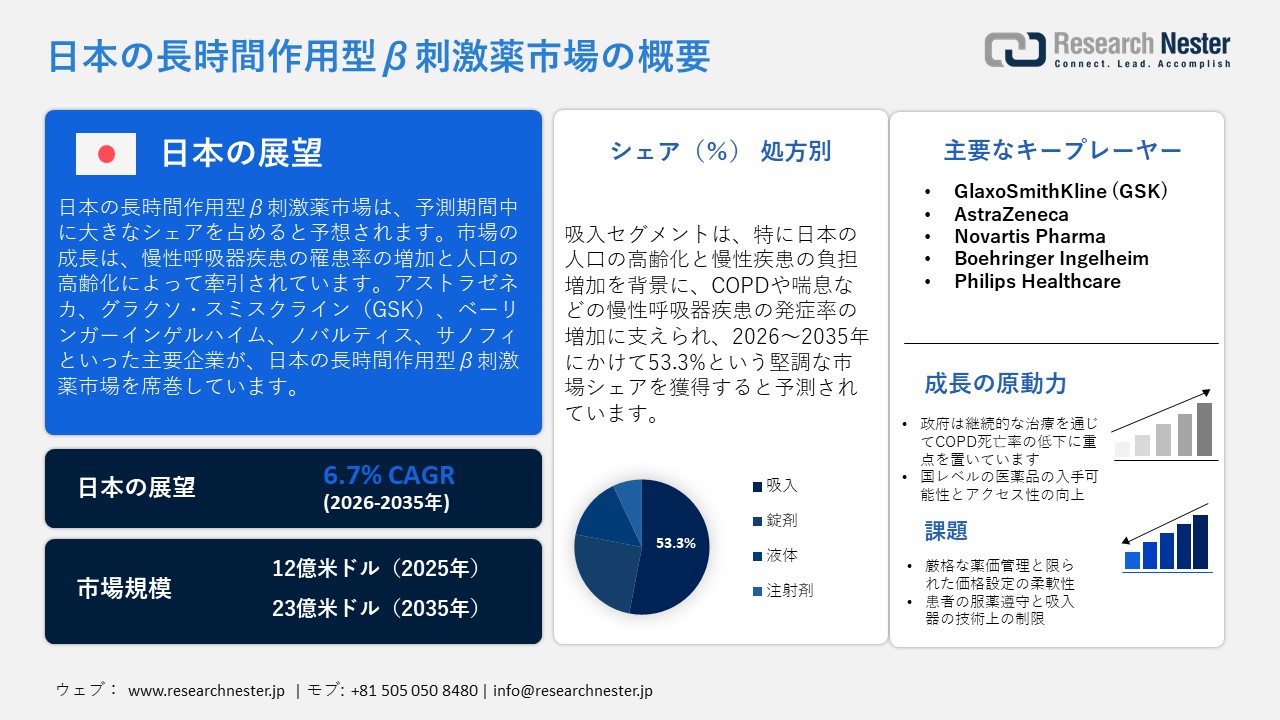

日本の長時間作用型β刺激薬市場規模は、2025年には12億米ドルを超え、2035年末には23億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.7%で拡大します。2026年には、日本の長時間作用型β刺激薬市場の業界規模は13億米ドルに達すると予測されています。

日本の長時間作用型β刺激薬(LABA)は、慢性呼吸器疾患の有病率増加と高齢化の進展を背景に、市場の成長を牽引しています。喘息やCOPDの治療薬として用いられるLABAを含む日本の呼吸器薬市場は、未充足の臨床ニーズが依然として高いにもかかわらず、拡大を続けています。政府機関のデータやGSKグループ各社による調査によると、現在約91万8千人の患者が喘息治療を受けており、過去数十年にわたって喘息の有病率は増加傾向にあります。さらに、COPDによって治療需要はさらに高まっており、2023年には約38万2千人の患者が治療を受けると予想されています。40歳以上の成人におけるCOPDの有病率は約8.6%と推定されており、診断不足の潜在的な問題が示唆されています。 COPD関連の医療費は2022年に推定1,370億円に達し、経済への影響は甚大です。こうした疾患罹患率の動向は、慢性疾患の罹患率が上昇するにつれてさらに成長すると予想される日本の呼吸器医薬品市場全体において、LABAをベースとした配合剤を含む維持吸入療法の需要が継続的に高まることを裏付けています。

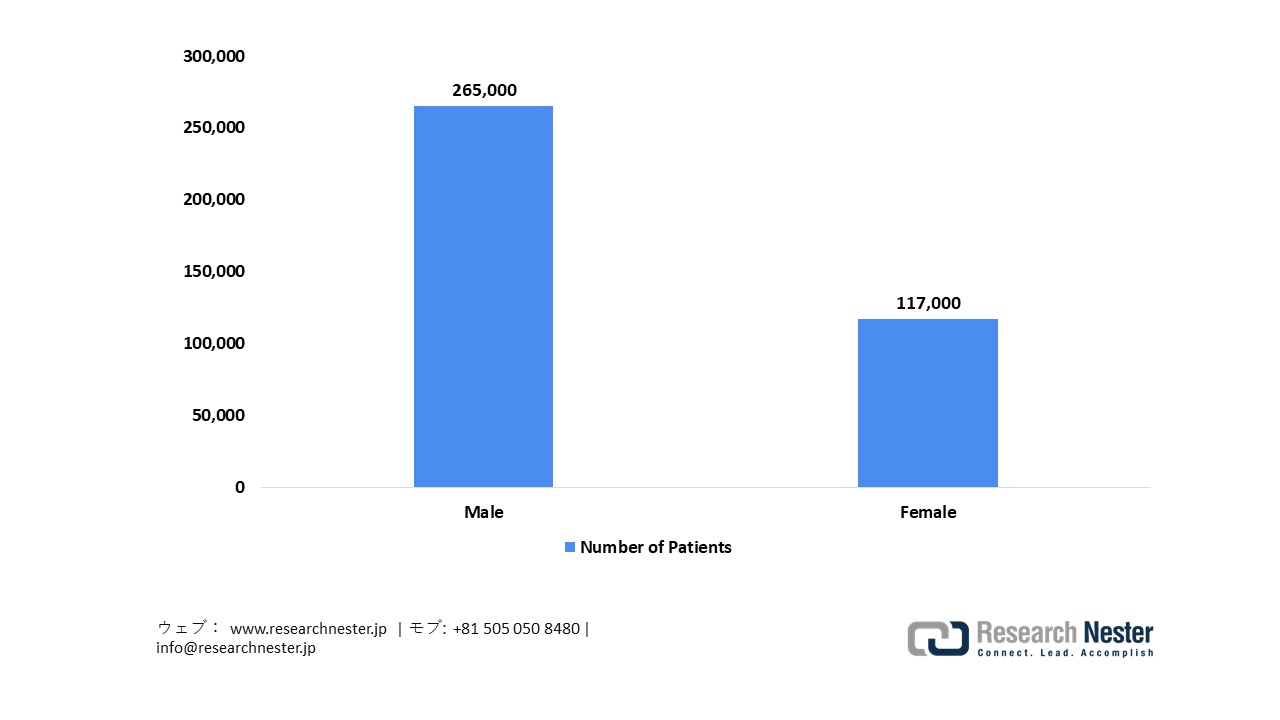

2023年、の日本のCOPD患者数

出典: JPALD

出典: JPALD

日本の国民皆保険制度は、価格設定と償還への一元的なアプローチを通じて、市場動向に影響を与える上で重要な役割を果たしています。厚生労働省は、国民健康保険薬価基準に基づき医薬品の価格設定を監督しており、財政の持続可能性を維持するために、全国規模の包括的な市場価格・費用調査に基づいて定期的に改定を行っています。2023年の日本の国民医療費総額は約48.9兆円(一人当たり38万6,700円)に達し、コスト管理戦略の必要性が高まっていることを浮き彫りにしています。さらに、医薬品の収載後、医療技術評価(HTA)に類似した費用対効果評価フレームワークがますます適用され、実際の臨床アウトカムと実証された経済価値に基づいて価格が調整されています。日本はまた、喘息とCOPDにおける多数の政府登録臨床試験に支えられた強力な臨床研究エコシステムの恩恵を受けており、呼吸器治療のための堅牢なエビデンス創出を促進しています。官民両セクターによる併用療法、吸入器技術、デジタルヘルスソリューションへの投資、そして持続的な症状負担を明らかにする患者行動に関する研究は、長時間作用型β刺激薬の最適な使用が増悪、入院、そして長期的な医療費の削減につながることを示唆する経済モデルを強化しています。その結果、LABAをベースとした維持療法の需要は着実に増加すると予想されます。

日本の長時間作用型β刺激薬市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

23億米ドル |

|

地域範囲 |

|

日本の長時間作用型β刺激薬市場 – 地域分析

日本の長時間作用型β刺激薬産業:地域的範囲

日本において、長時間作用型β刺激薬は、慢性呼吸器疾患、特にCOPDや喘息の管理に不可欠です。長時間作用型β刺激薬は、持続的な気管支拡張作用と症状緩和をもたらすためです。維持療法として一般的に使用され、増悪を最小限に抑え、肺機能を高めるために吸入コルチコステロイドと併用して処方されることがよくあります。患者数が増加し、臨床ガイドラインが長期管理を優先するように進化するにつれて、LABAは外来疾患管理においてますます不可欠なものとなり、入院を減らし、呼吸器ケアの全体的なアウトカムを向上させるのに役立ちます。

慢性呼吸器疾患の有病率の高さと、東京都による積極的な公衆衛生対策を背景に、2035年までに東京が日本のLABA市場を席巻すると予想されています。東京都のデータによると、日本のCOPD患者数は530万人を超えていますが、適切な治療を受けているのは約36万人に過ぎず、都内で大きなアンメットケアニーズが浮き彫りになっています。この問題に対処するため、東京都の保健当局は、COPDと喘息に関する啓発キャンペーン、地域スクリーニングプログラム、早期発見のための取り組みを実施しており、診断率と治療率の向上に役立っています。これらの取り組みは、長時間作用型β刺激薬を含む維持療法の需要を高め、慢性呼吸器疾患の管理強化と患者の長期アウトカムの改善に向けた東京都の取り組みを浮き彫りにしています。

大阪市は、主にこの地域における呼吸器疾患の深刻な負担を背景に、2035年までに日本の長時間作用型β刺激薬市場において大きなシェアを占めると予想されています。疫学統計によると、大阪におけるCOPDの有病率と死亡率は全国平均を上回っており、住民における慢性的な気流制限(エアフローリミテーション)の問題が依然として深刻であることが浮き彫りになっています。また、大阪市の成人喫煙率は全国平均(男性24.3%、女性8.6%)を上回っており、これはCOPDおよび関連疾患の重要な危険因子となっています。この脆弱な人口層は、早期発見と効果的な管理を促進する重点的な公衆衛生の取り組みと相まって、吸入療法、特にサルメテロールをベースとした長時間作用型ベータ刺激薬の継続的な需要に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Takeda Pharmaceutical Company Limited

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Astellas Pharma Inc.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daiichi Sankyo Company, Limited

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Pharmaceutical Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eisai Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shionogi & Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyowa Kirin Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Pharma Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Chemiphar Co., Ltd.

- 消費単位(量)

- 長時間作用型β刺激薬調達に割り当てられた収益の割合

- 長時間作用型β刺激薬への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の長時間作用型β刺激薬市場:成長要因と課題

日本の長時間作用型β刺激薬市場の成長要因ー

- 継続的治療によるCOPD死亡率低下への政府の注力:市場の拡大は、早期発見と継続的な管理を通じて呼吸器疾患による死亡率を低下させることを目指す日本の公衆衛生上の取り組みによって推進されています。厚生労働省の2022年人口動態統計によると、2022年のCOPDによる死亡者数は16,628人(人口10万人あたり13.8人)で、この疾患が依然として大きな課題となっていることが浮き彫りになっています。この継続的な死亡率は、政府が早期介入と継続的な治療によって疾患の進行を予防することに注力していることを浮き彫りにしています。その結果、臨床現場では、長期的な呼吸器疾患の健康状態を改善し、健康寿命の延伸という日本の包括的な目標に沿うため、長時間作用型β刺激薬などの維持療法の推奨が高まっています。

日本におけるCOPDによる死亡率と死亡率

|

Year |

男性の死亡 |

女性の死亡 |

総死亡者数(概算) |

死亡率(10万人あたり) |

|

2020年 |

13,500 |

3,500 |

17,000 |

12.5 |

|

2021年 |

13,800 |

3,600 |

17,400 |

12.8 |

|

2022年 |

14,100 |

3,700 |

17,800 |

13.2 |

|

2023年 |

14,300 |

3,800 |

18,100 |

13.6 |

|

2024年 |

14,200 |

3,800 |

18,000 |

13.8 |

出典: gold-jac.jp

- 国レベルでの医薬品の入手可能性とアクセス性の向上:市場の拡大は、薬局や規制された流通経路を通じて必須医薬品への広範なアクセスを保証する日本の国民皆保険制度によって推進されています。厚生労働省の統計によると、日本は様々な治療領域にわたる医薬品の生産と流通を綿密に監視しており、嚥下困難患者や小児患者向けの経口シロップ剤や溶液剤など、幅広い剤形へのアクセスを可能にしています。こうした組織的なアクセス性の向上により、臨床現場における包括的な呼吸器症状管理の一環として、液状経口LABA療法の導入が促進されています。

当社の日本の長時間作用型β刺激薬市場調査によると、以下はこの市場の課題です。

- 厳格な薬価規制と限られた価格設定の柔軟性:日本の長時間作用型β刺激薬市場は、国民健康保険制度に基づく厳格な薬価規制のために、様々な障害に直面しています。頻繁な価格調整と費用対効果の評価により、特に既存のLABA分子や配合吸入器において、メーカーはプレミアム価格を維持することが困難になっています。これらのメカニズムは医療費の負担軽減を促進する一方で、利益率を圧迫し、漸進的なイノベーション、製剤改良、適応拡大へのインセンティブを減退させ、結果として治療上重要な薬剤群における商業的進歩を阻害する可能性があります。

- 患者アドヒアランスと吸入器使用上の制約:LABAをベースとした治療へのアクセスが広く普及しているにもかかわらず、不十分な服薬アドヒアランスと不適切な吸入器使用法は、日本において依然として大きな問題となっています。高齢化、認知機能の低下、そして患者教育の不足は、維持吸入器の不規則な使用につながり、実臨床での有効性の低下を招きます。これらの要素は、継続的な症状負担と頻繁な増悪につながり、治療成果に悪影響を及ぼします。アドヒアランスのギャップを埋めるには、患者教育、デジタルモニタリングソリューション、そしてユーザーフレンドリーな吸入器設計への継続的な投資が必要であり、市場関係者にとって運用の複雑さが増します。

この市場の主要な成長要因のいくつかを理解します。

日本の長時間作用型β刺激薬市場のセグメンテーション

製剤別(吸入剤、錠剤、液剤、注射剤)

吸入剤セグメントは、2035年までに日本の長時間作用型β刺激薬市場の53.3%を占めると予測されています。この成長予測は、特に日本の人口高齢化と慢性疾患の負担増加を背景に、COPDや喘息といった慢性呼吸器疾患の罹患率の増加に牽引されています。国の統計によると、40歳以上の成人の10.9%が気流制限(airflow retrieval)を経験しており、喘息関連の閉塞を除いたCOPDの推定有病率は8.6%です。しかし、これらの人のうち正式な診断を受けているのはわずか9.4%であり、診断と治療の両方において大きなギャップがあることが浮き彫りになっています。厚生労働省は、高齢化と喫煙に関連する呼吸器系リスクに対処するための国家保健戦略の一環として、早期発見、予防、啓発活動を積極的に推進しています。競争の激しい市場環境の中、グラクソ・スミスクライン(GSK)は2024年までに日本の呼吸器吸入器市場において 219,218百万円の売上高を達成すると予測されています。AstraZenecaは2024年度の製品総売上高が50,938百万米ドルに達すると発表しており、同社の呼吸器領域は強力な市場ポジショニングと広範な流通チャネルの恩恵を受け、世界ポートフォリオの16.1%を占めています。同様に、他の多くの企業も、拡大する呼吸器ケア市場を活用し、吸入療法の需要増加に乗じています。

分子別(サルメテロール、フォルモテロール、アルフォルモテロール、その他)

サルメテロール領域は、2035年までに日本の長時間作用型β刺激薬市場において、かなりの収益を占めると予測されています。この成長見通しは、慢性呼吸器疾患の発症率増加を示す政府統計によって裏付けられています。厚生労働省の患者調査によると、治療を受けているCOPD患者数は、2020年の36万2千人から2023年には38万2千人に増加しています。これは喘息の有病率が依然として高いことを示しています。国の行政記録によると、サルメテロールを含むICS-LABA配合剤は喘息症例の48~59%に処方されており、長時間作用型気管支拡張薬への強い臨床依存を示しています。こうした傾向に加え、早期発見と効果的な管理に重点を置く「健康日本21」などの政府の施策も相まって、日本における吸入サルメテロール療法の需要を牽引し続けています。

当社の日本の長時間作用型β刺激薬市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製剤別 |

|

|

分子別 |

|

日本の長時間作用型β刺激薬市場を席巻する企業:

日本の長時間作用型β刺激薬市場において、主要企業は、ドライパウダー吸入器(DPI)やスマートデリバリーデバイスといった最先端の吸入技術を活用し、投与量精度と使いやすさを向上させ、呼吸器領域における優位性を維持しています。さらに、これらの企業は、デジタルアドヒアランスモニタリングを導入し、センサー付き吸入器を組み込むことで、治療効果の向上と市場プレゼンスの強化を図っています。以下は、日本の長時間作用型β刺激薬市場で事業を展開している主要企業の一覧です。

日本の長時間作用型β刺激薬市場における主要企業は以下の通りです。

- GlaxoSmithKline (GSK) (Brentford)

- AstraZeneca (Osaka)

- Novartis Pharma (Tokyo)

- Boehringer Ingelheim (Osaka)

- Philips Healthcare (Tokyo)

- Teva Pharmaceutical Industries (Tokyo)

- Chiesi Farmaceutici (Osaka)

- Cipla Inc. (Tokyo)

- Vectura Group (Tokyo)

- 3M Healthcare (Tokyo)

以下は、日本の長時間作用型β刺激薬市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、AstraZeneca Japanは、奈良市をはじめとする学界および行政のパートナーと、COPDに関する新たな包括的戦略の推進を目的とした共同宣言を策定することで合意しました。この戦略は、健康寿命の延伸と地域連携によるCOPDケアの革新に重点を置いています。この取り組みは、2015年に締結された健康増進に関する協定を基盤としており、認知度向上、早期発見、そして地域レベルでの連携したケアを重視しています。これにより、長時間作用型気管支拡張薬を含む維持療法の普及が促進されることが期待されます。

- 2024年8月、GlaxoSmithKline(GSK)ジャパンは、5~12歳の気管支喘息の小児を対象とした、吸入コルチコステロイドと長時間作用型β₂刺激薬を配合した1日1回吸入治療薬「レルベア50エリプタ」の発売を発表しました。この吸入器は、1日1回の投与のみを必要とし、日本の小児患者の服薬遵守を強化し、長期的な疾患管理を確実にするために設計された新しい維持ソリューションを提供します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針