当社の信頼できる顧客

日本の感染監視ソリューション市場調査、規模、傾向のハイライト(予測2026ー2035年)

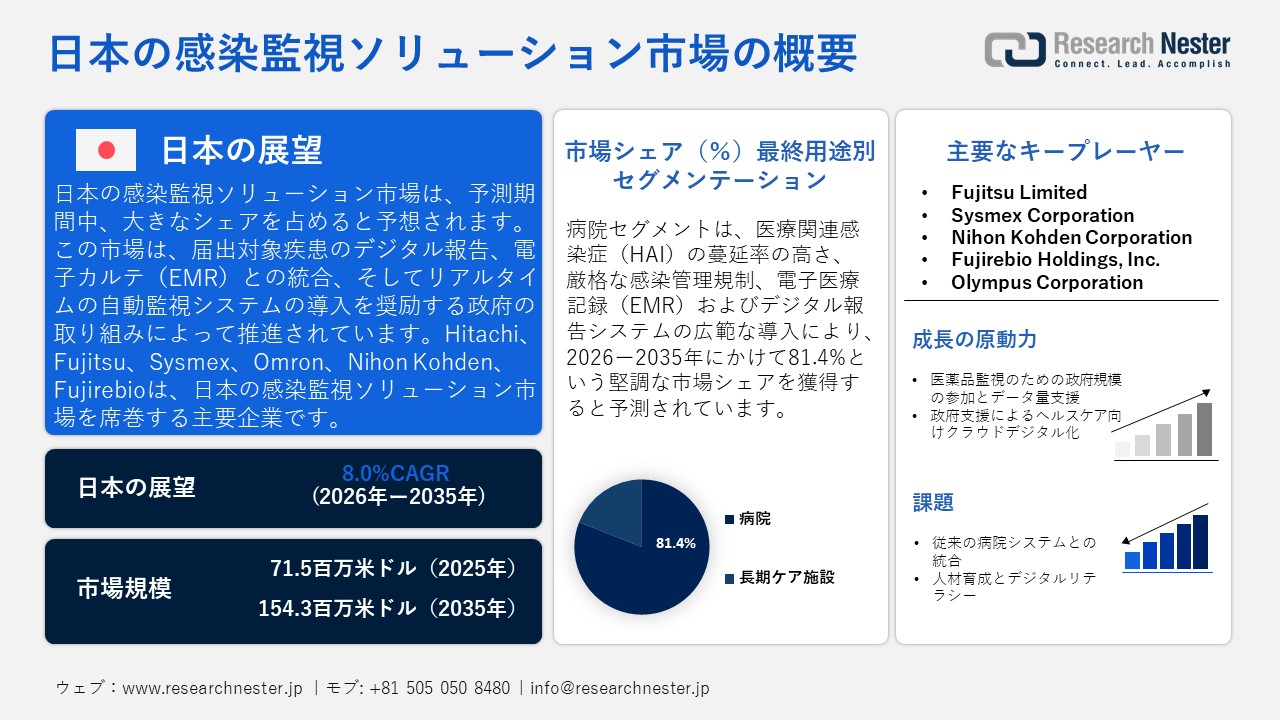

日本の感染監視ソリューション市場規模とシェアは、2025年には71.5百万米ドルと推定され、2035年末には154.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.0%で成長が見込まれています。2026年には、日本の感染監視ソリューションの業界規模は77.2百万米ドルに達すると予想されています。

日本の感染監視ソリューション市場は、届出疾患のデジタル報告、電子カルテ(EMR)との統合、リアルタイムの自動監視システムの導入を奨励する政府の取り組みによって推進されています。医療関連感染症の蔓延と高齢化人口の増加が需要をさらに拡大する一方で、感染症法の規制要件は全国的な遵守を保証しています。医師と獣医師は、届出疾患を地域の保健所に報告する責任があり、国立感染症研究所(NIID)がこのデータを週報と年報にまとめています。さらに、2,000以上の病院が参加する日本院内感染監視(JANIS)プログラムは、臨床検査室、手術場、ICU、NICUにおける医療関連感染症と抗菌薬耐性に関する全国的な知見を提供しています。 COVID-19パンデミックの間、保健センターリアルタイム情報共有システム(HER-SYS)は、医療および公衆衛生機関間の迅速な電子報告を促進し、日常的な監視と緊急時の監視の両方においてデジタルプラットフォームが果たす重要な役割を強調しました。

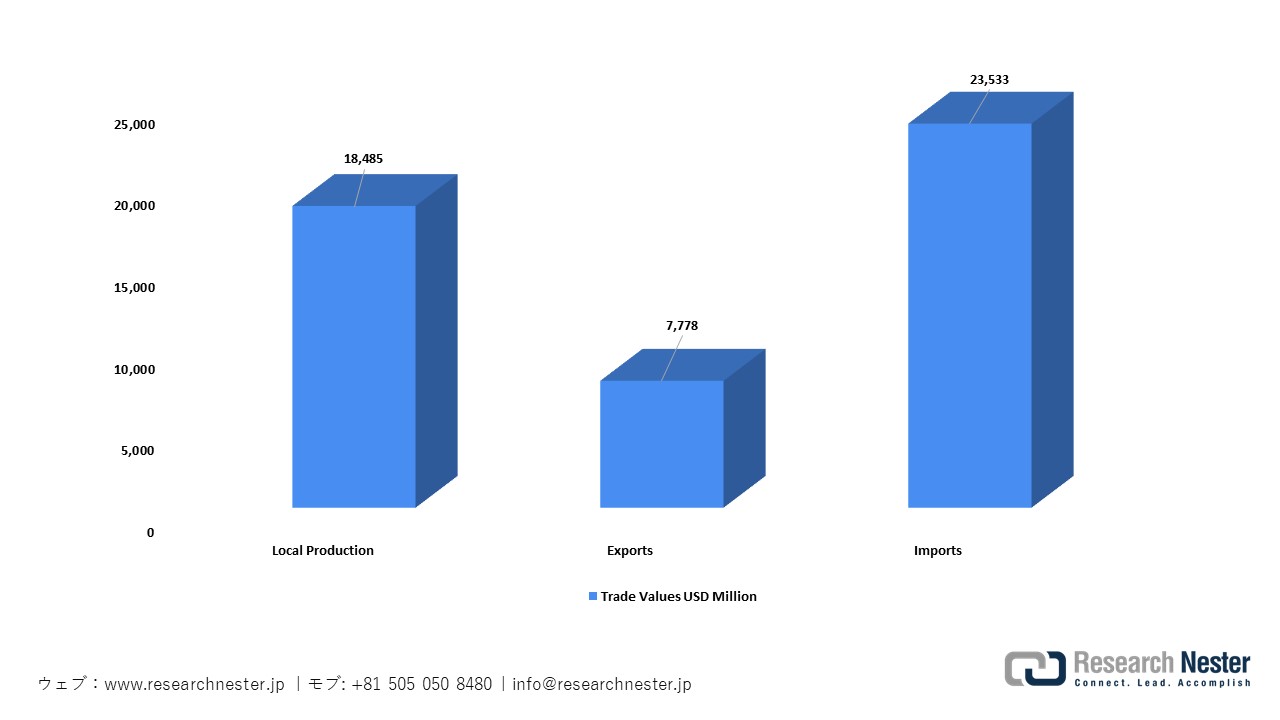

厚生労働省とデジタル庁が主導する日本のヘルスケアにおけるデジタルトランスフォーメーション(DX)は、2030年までに電子カルテ(EMR)や全国規模の医療情報プラットフォームなどのヘルスケアITシステムの標準化・統合を図り、シームレスなデータ交換と相互運用性を実現することを目指しています。ヘルスケアDX推進ロードマップでは、EMRの普及と、様々な機関間で臨床データをタイムリーに活用できる共有データプラットフォームの構築を重視しています。デジタルヘルスやITを活用した診断製品を含む日本の医療機器市場全体は、2025年には国内生産額が176億米ドル、輸出額が74億米ドル、輸入額が224億米ドルに達すると予測されており、高度なヘルスケアITソリューションへの継続的な投資が見込まれています。

日本の医療機器の価値、2025年

出典: ITA

日本の感染監視ソリューション市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.0% |

|

基準年市場規模(2025年) |

71.5百万米ドル |

|

予測年市場規模(2026年) |

77.2百万米ドル |

|

予測年市場規模(2035年) |

154.3百万米ドル |

|

地域範囲 |

|

日本の感染監視ソリューション市場 – 地域分析

日本の感染監視ソリューション市場は、リアルタイムデータ分析、報告システム、予測ツールを統合することで、感染症の監視、検知、管理に不可欠です。これらのソリューションは、病院、公衆衛生機関、政府機関を支援し、アウトブレイクの早期検知、院内感染と市中感染の追跡、保健関連規制の遵守確保を支援し、ひいては患者の安全と公衆衛生対策の向上に貢献します。この市場の成長は、高度な医療ITの導入、規制の枠組み、そして自動化された感染管理システムへの強い需要によって推進されています。

東京は、強力な公衆衛生インフラと広範なデータシステムに支えられたリアルタイム監視と予測分析の需要の高まりを背景に、2035年までに日本の感染監視ソリューション市場の最前線に立つと予想されています。東京都は、医療機関が感染症法に基づいて症例を報告し、地方保健所と情報を共有できるオンライン感染監視システムを運営しています。東京感染症情報センター(2025年)の第16週報告によると、東京の区全体でインフルエンザ症例が4,213件報告され、16の区が警報レベルに達したほか、RSウイルス感染症症例が1,142件、その他の呼吸器感染症が500の定点診療所と病院で892件記録されました。東京iCDCはアウトブレイク計画を促進し、それによって統合デジタル監視ツールの需要が高まっています。

大阪は、積極的な公衆衛生活動と高度な監視システムにより、2035年までに日本の感染監視ソリューション市場において大きなシェアを獲得すると予想されています。大阪府感染症情報センターは、医療機関からの報告に基づき、インフルエンザ、RSウイルス、レンサ球菌感染症などの感染症の動向を毎週継続的に発表しています。これは、アウトブレイクの早期発見と対応を促進する、組織化された公的報告体制を示しています。府が更新した感染予防計画では、新興感染症と季節性感染症の両方に対する強力な対策が詳述されており、地域の病院や保健当局間のデータ統合と管理の取り組みが強化されています。デジタルプラットフォーム、AI分析、相互運用可能な報告システムへの継続的な投資は、感染監視ソリューション市場における大阪の成長をさらに促進すると期待されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Tokyo Medical and Dental University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Kyushu University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

- National Cancer Center Hospital

- 消費単位(量)

- 感染監視ソリューション調達に割り当てられた収益の割合

- 感染監視ソリューションへの支出額 - 米ドル価値

日本の感染監視ソリューション市場:成長要因と課題

日本の感染監視ソリューション市場の成長要因ー

- 政府規模の参加とデータ量の増加が医薬品サーベイランスの強化を支援:市場の成長は、厚生労働省が運営する感染制御と薬剤耐性(AMR)に関するデータを集約する国家システムである感染予防・医療疫学サーベイランス(J-SIPHE)プラットフォームの急速な発展によって促進されています。日本政府が発表したにっぽんAMRワンヘルスレポートによると、2022年のJ-SIPHE年次報告書には全国1,876の医療機関が参加しており、2023年の報告書では2,534機関に増加しました。この増加は、抗菌薬の使用、感染制御対策、耐性病原体、血流感染症に関する標準化されたサーベイランスデータが広く導入されていることを示しています。広範かつ拡大を続けるデータセットは、製薬会社にAMRと感染症に関する包括的で政府検証済みの指標へのアクセスを提供し、エビデンスに基づいた抗生物質の研究開発、スチュワードシップ戦略の策定、規制遵守の確保を促進します。

- 医療分野における政府支援によるクラウドデジタル化目標:市場の拡大は、厚生労働省の医療DX推進ロードマップに詳述されているように、日本の医療DX推進によって推進されています。この国家計画では、電子カルテデータの標準化と、病院や検査室間の円滑な臨床情報共有を促進するためのクラウドベースのインフラの重要性が強調されています。全国規模の包括的な医療情報プラットフォームを構築することで、相互運用可能なサービスを促進し、感染監視能力を向上させます。さらに、この取り組みは、医薬品研究開発を含む民間企業との連携や研究のための医療データの二次利用を促進するとともに、臨床データおよび感染関連データへの安全で同意に基づいたアクセスを保証します。

当社の日本の感染監視ソリューション市場調査によると、以下はこの市場の課題です。

- 従来の病院システムとの統合:日本の感染監視分野における大きな障害は、最新のデジタルプラットフォームを既存の病院ITシステムと統合することの難しさです。多くの医療機関は、依然として部分的にデジタル化されている、あるいは孤立した電子カルテ(EMR)に依存しており、互換性とデータの標準化に課題が生じています。こうした断片化は、リアルタイムの感染モニタリングツールの導入を困難にし、自動レポート作成の遅延、ITシステムのアップグレードにかかるコストと時間の増大を招き、全国規模の監視ソリューションの円滑な導入を阻害しています。

- 人材育成とデジタルリテラシー:日本の病院職員や公衆衛生従事者のデジタルリテラシーの低さも、もう一つの大きな課題です。政府のプログラムは電子報告を推奨していますが、多くの施設では、監視ソフトウェアの利用、データ分析、サイバーセキュリティ対策の維持に関するトレーニングが不十分なため、業務の遅延が発生しています。こうしたスキル不足は、システム効率の低下、報告の不正確さ、アウトブレイクへの迅速な対応の阻害につながり、全国でデジタル感染監視ソリューションを十分に活用する上での障害となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の感染監視ソリューション市場のセグメンテーション

エンドユーザー別(病院、長期ケア施設)

病院セグメントは、2035年までに日本の感染監視ソリューション市場の収益シェアの81.4%を占めると予測されています。この成長は、医療関連感染症(HAI)の蔓延率の高さ、厳格な感染管理規制、そして電子カルテ(EMR)とデジタル報告システムの普及によって推進されています。厚生労働省が運営するJANISプログラムによると、2023年には825の病院がデータを報告し、348,567件の手術のうち14,033件(4.0%)の手術部位感染と、1,000ICU日あたり1.4件の人工呼吸器関連肺炎が記録されました。医療機器生産に関する政府データによると、病院からの需要はメーカーにとって有利であり、テルモ株式会社の収益は2024年に9,219億円に達し、シスメックスの病院向け純売上高は2025年度に5,086億円に達すると予測されています。多くの病院が監視およびデジタルソリューションへの投資を継続しており、主要セグメントとしての地位を固め、医療機器メーカーの長期的な成長を促進するとともに、高度なモニタリング技術の全国的な導入を促進しています。

コンポーネント別(ソフトウェアとサービス)

日本の感染監視ソリューション市場において、ソフトウェアは2035年までに大きな収益シェアを獲得すると予想されています。この分野の成長は、感染管理強化のためのリアルタイムモニタリング、データ統合、予測分析を重視する日本の医療デジタルトランスフォーメーションへの取り組みによって推進されています。ソフトウェアソリューションの利点には、アウトブレイクの検出精度の向上、効率的な報告プロセス、病院情報システムとの互換性などがあり、これらはすべて患者の安全性と業務効率の向上に貢献します。厚生労働省はヘルスケアDXを推進しており、病院や介護施設に対し、感染予防のための高度な監視システムの導入を奨励しています。市場は引き続き、日本のデータ中心の医療経営という国家戦略に沿った、クラウドベースおよびAI駆動型のソフトウェアツールの開発に重点を置きます。

当社の日本の感染監視ソリューション市場の詳細な分析には、次のセグメントが含まれます。

|

エンドユーザー別 |

|

|

コンポーネント別 |

|

日本の感染監視ソリューション市場を席巻する企業:

日本の感染監視ソリューション市場は、高度なクラウドベースのプラットフォーム、IoT接続センサー、AI、機械学習分析、そしてリアルタイムデータ統合によって推進されており、これらはすべて、臨床環境におけるアウトブレイクの予防的検知と効率的な感染制御を促進することを目的としています。日本企業は最先端のソフトウェア、予測分析、自動報告システムを活用することで成功を収めており、日本は医療安全イノベーションの最先端に立っています。

以下は、日本の感染監視ソリューション市場で活動する主要企業の一覧です。

- Fujitsu Limited (Kawasaki)

- Sysmex Corporation (Kobe)

- Nihon Kohden Corporation (Tokyo)

- Fujirebio Holdings, Inc. (Tokyo)

- Olympus Corporation (Hachioji)

- Omron Corporation (Kyoto)

- i‑PRO Co., Ltd. (Tokyo)

- Hitachi, Ltd. (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Takeda Pharmaceutical Co. Ltd. (Tokyo)

- JNC Corporation (Tokyo)

以下は、日本の感染監視ソリューション市場における各企業のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、Hitachi High-Tech Corporationは、ELITechGroup S.p.A.と、感染症の診断とモニタリングを目的とした全自動PCR検査システムの共同開発に関する協業・製造・供給契約を締結したことを発表しました。Hitachiの自動化技術と光度分析技術の専門知識を活用したこのプラットフォームは、検査室の効率向上と病原体の迅速な検出を可能にするよう設計されており、JACLaS EXPO 2025においてLABOSPECT GA-5として発表される予定です。

- 2024年2月1日、JNC Corporationは、下水を用いたSARS-CoV-2監視を目的とした磁性ナノ粒子試薬Pegcisionの商用導入を発表しました。この開発により、ウイルス濃縮の向上と日本全国における効果的な疫学モニタリングが可能になります。このイノベーションは、監視プロセスの省力化を促進し、より広範な疫学調査の取り組みを支援します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針