当社の信頼できる顧客

日本の日本の酸化鉄顔料市場調査、規模、傾向のハイライト(予測2026―2035年)

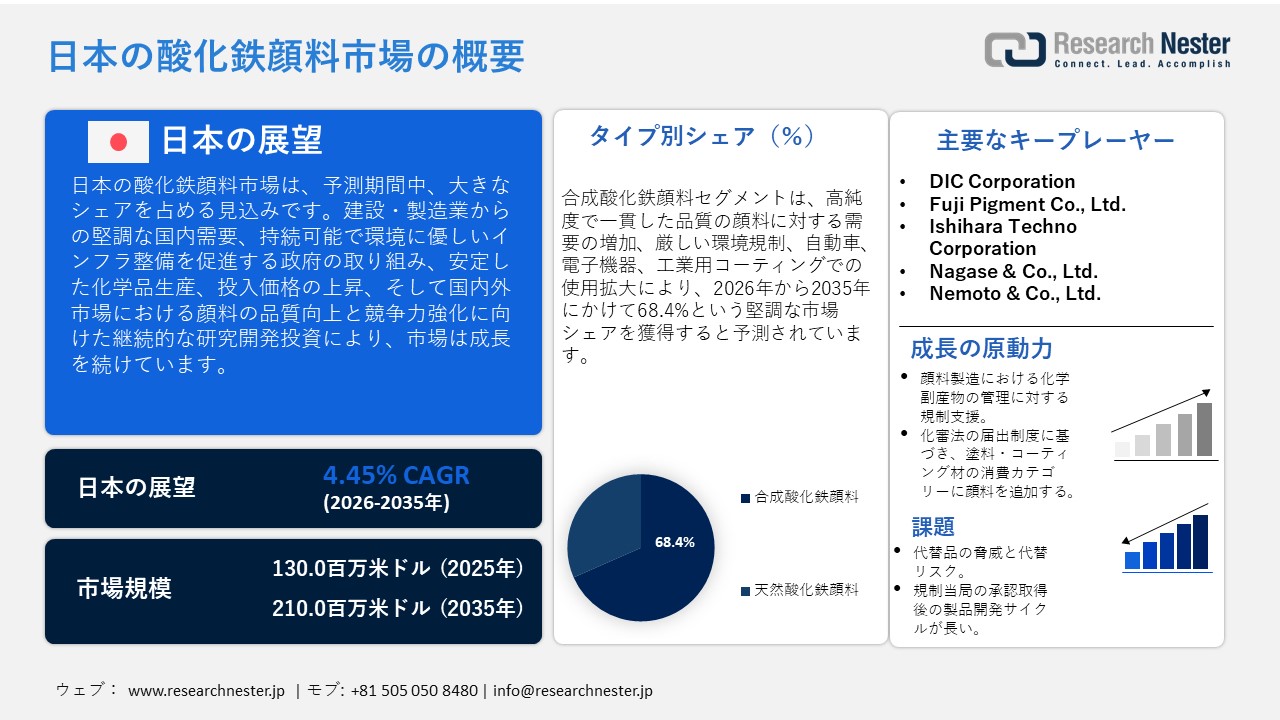

日本の酸化鉄顔料市場規模は、2025年には130.0百万米ドルを超え、2035年末には210.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.45%で拡大します。2026年には、日本の酸化鉄顔料市場の業界規模は140.0百万米ドルに達すると予測されています。

日本の酸化鉄顔料市場は、主に建設および製造業の国内需要に牽引され、予測期間中に大幅に成長すると予想されています。持続可能なインフラと環境に優しい建物の推進に向けた政府の取り組みにより、塗料、コーティング、コンクリート添加剤に一般的に選択される酸化鉄顔料の品質に対する需要が高まっています。2021年末に経済産業省(METI)が発行した報告書によると、日本では顔料を含む化学製造業の生産レベルが安定しています。米国の生産者物価指数(PPI)は、酸化鉄顔料が価格上昇圧力に強く、2021年9月の指数は281.9でした。同様に、日本の化学品II、無機顔料のPPIは、2025年3月に153.9(2020年 = 100)であり、酸化鉄顔料のサプライチェーンにおいて投入価格が安定して高いことを示しています。さらに、経済産業省の政策文書は、環境に優しい顔料の製造プロセスと製品品質を向上させ、国内市場および輸出市場における日本の競争力を維持するための研究開発への継続的な投資に焦点を当てています。生産者投入価格の上昇と製造業指標の好調に支えられ、工業用コーティングと建築材料への使用は着実に増加しています。例えば、Toda Kogyo Co., Ltd.は、国内の自動車産業や建設産業の塗料や樹脂に使用される透明酸化鉄顔料の製造・供給業者です。投入価格への需要と、製造ラインのかなり安定した生産が相まって、この分野における増分価値の原動力となっています。これは、投入コストの上昇圧力と、インフラ、プラスチック、製造ラインの生産に対する比較的安定した需要によるものです。

サプライチェーンに関しては、日本は高度に確立された国家的な製造基盤と、原材料の選択的輸入を有しています。サプライチェーン側では、経済産業省の最新の生産調査によると、化学産業の製造能力と生産量は毎月のフォローアップが継続しており、化学品生産ラインに潜在的に投資されていることが示されています。 酸化鉄の製造に関する国家統計では、化学産業統計の年次報告のカテゴリで、2011年のデータに145,234トンの無機顔料が提供されています。 さらに、世界貿易の状況からわかるように、日本は顔料と化学中間体の輸入国であり、化学物質の輸入価格指数は高く、外部の原材料に依存していることを意味します。 日本は2023年に11,398.86千米ドル相当の酸化鉄と水酸化物を輸入し、8,746,920.00キログラムに達しました。 同様に、2023年に日本は248,874.54千米ドル相当の顔料および調剤を輸入し、その量は12,967,700キログラムでした。さらに、現地産業の分類の伝統においても、貿易と投資の追跡という観点から化学産業統計の重要性が指摘されています。これらの要因を総合すると、サプライチェーンには輸入原材料、現地での顔料生産・加工、そして顔料施設や完成品の供給のための新たな組立ラインが含まれる可能性が示唆され、価格が下落圧力にさらされていることは物価指数によって裏付けられています。

日本の酸化鉄顔料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.45% |

|

基準年市場規模(2025年) |

130.0百万米ドル |

|

予測年市場規模(2026年) |

140.0百万米ドル |

|

予測年市場規模(2035年) |

210.0百万米ドル |

日本の酸化鉄顔料市場地域分析:

日本の酸化鉄顔料市場 – 地域分析

酸化鉄顔料セクターは、日本の経済と産業環境において、工業用無機化学製品カテゴリーの重要なサブセクターとして重要な役割を果たしています。経済産業省(METI)の統計によると、2021年の化学製品総出荷量の9.5%は工業用無機化学製品でした。これは、酸化鉄などの無機顔料が、日本における非常に特殊な化学製品として、その注目度の高さを浮き彫りにしています。これらの顔料は、製造業において複数の川下産業で使用されており、製造業が大規模な化学品製造バリューチェーンに深く根ざし、貿易、輸出、そして国内サプライチェーンの安定性に貢献する役割を果たしていることを示しています。USGSの「Mineral Commodity Summaries 2024」レポートによると、2023年には6社が約34,000トンの天然および合成酸化鉄顔料を精製・販売し、その価値は約7,000万ドルに達すると推定されています。 2023年までに、米国への天然および合成顔料の輸入は、中国における合成顔料の輸入減少が一因となり、53%減少しました。2023年には、顔料グレードの酸化鉄顔料の輸出量は推定5%減少しました。全体として、47%がメキシコに、15%が中国に、11%がベルギーに、6%がフランスに輸出されました。これは、輸入が減少し、顔料の国内生産が安定しているという世界的な傾向であり、産業部門の成長に伴う顔料の安定生産と輸入代替への日本の戦略的重点と一致しています。

高機能顔料技術と輸出パイプラインに投資しているカラー顔料生産者と化学メーカーは、この市場に貢献する日本の主要企業です。政府生産の直接酸化鉄顔料の詳細は少ないものの、 Sumitomo Chemical Co., Ltdなどの企業が、化学薬品の製造と顔料関連の川下用途における政府資金によるイノベーションスキームに関与しています。例えば、住友化学はNEDOグリーンイノベーションファンドのケミカルリサイクルとプロセスイノベーションに関する事業に選定されました。こうした取り組みは、顔料製造の高度化、輸出への対応、そして国際競争力の強化を暗黙のうちに後押しするものです。

さらに、化学品製造基盤の安定化・高度化に向けた政府の政策・支援は増加傾向にあり、これは顔料生産者にとって有利となるでしょう。経済産業省が「製造における熱処理プロセスの脱炭素化」を柱とするグリーンイノベーションファンドの設立を発表したことからもわかるように、政府は製造プロセスの変革に尽力しています。この規制支援は、顔料製造企業がよりクリーンなプロセスへの投資、規制遵守の確保、そして規制遵守の確保を支援するものであり、ひいては日本の酸化鉄顔料市場の安定と拡大を間接的に支えています。さらに、市場動向は持続可能性への取り組みにも影響を受けています。グリーンイノベーションファンド(約20億円)は、二酸化炭素排出量の少ない生産技術、資源のリサイクル、廃棄物の化学品への転換に重点を置いています。顔料メーカーにとって、これは環境に優しい製造プロセスへの投資、リサイクル原料の利用、窯/熱処理工程の効率向上につながります。これらの取り組みは、日本をはじめとする世界市場における酸化鉄顔料メーカーの将来的な事業拡大のポジショニングに直接的な影響を与えています。

さらに、国際的なパートナーシップもこの分野の将来性を示しています。NEDOグリーンイノベーションファンドのような、より大規模な化学品製造パートナーシップも、この傾向を示しています。例えば、DIC株式会社とパートナー(東レ株式会社、ダイセル株式会社など)は、NEDOグリーンイノベーションファンドの採択事業「CO2とH2を原料とする革新的バイオ製造技術の開発」において、CO2と水素を原料とする化学製品および飼料原料の開発を目指す共同プロジェクトを開始しました。これは、持続可能な化学品生産の実現に貢献し、日本における環境に優しい酸化鉄顔料生産の創出にも影響を与える可能性があります。このような国際的な提携は、ベストプラクティスの移転、輸出準備、高性能顔料の開発、そして日本の酸化鉄サプライヤー間の貿易関係の構築に役立ちます。

市場動向を見ると、日本の酸化鉄顔料業界は高性能でコンプライアンス遵守を遵守し、持続可能な顔料へと移行しつつあることがわかります。一方で、インフラ更新、自動車製造、プラスチックマスターバッチの成長、そして輸出市場の潜在性により、市場は引き続き楽観的な見通しを維持しています。政府が製造業のイノベーションと脱炭素化を強力に支援していることを考えると、サプライヤーは依然としてコンプライアンス遵守、原材料輸入の圧力、そして変化する国際貿易条件への対応を迫られているにもかかわらず、業界は長期的な成長を遂げる態勢が整っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 酸化鉄顔料調達に割り当てられた収益の割合

- 酸化鉄顔料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Holdings Corporation

- 消費単位(量)

- 酸化鉄顔料調達に割り当てられた収益の割合

- 酸化鉄顔料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(量)

- 酸化鉄顔料調達に割り当てられた収益の割合

- 酸化鉄顔料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(量)

- 酸化鉄顔料調達に割り当てられた収益の割合

- 酸化鉄顔料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 酸化鉄顔料調達に割り当てられた収益の割合

- 酸化鉄顔料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の酸化鉄顔料市場:成長要因と課題

日本の酸化鉄顔料市場の成長要因ー

- 顔料製造における化学副産物の規制強化:日本政府は顔料製造における化学副産物の使用に関する規制を強化し、これが酸化鉄顔料市場の牽引力となっています。企業は、製品からPCBなどの有害物質を除去する規制を遵守することを余儀なくされています。これにより、より純度が高く認証済みの酸化鉄顔料への需要が圧迫され、プレミアム化が促進され、不適合品の代替が促進され、ひいては市場における需要が直接的に増加しています。化学物質の審査及び製造等の規制に関する法律(化審法)は、顔料事業者に対し、有機顔料および無機顔料に含まれるPCB副産物について、経済産業省による検証と報告が義務付けられるなど、より具体的な勧告を定めています。事業者がこれらの規則や規制を遵守するにつれて、市場は成長を続け、地元のサプライヤーや認証済みの酸化鉄顔料への依存度が高まっています。

- 化審法の届出制度において、塗料・コーティング材の消費カテゴリーに顔料を追加。化審法に基づき、顔料が塗料: コーティング材の酸化鉄の規制対象化学物質に指定されていることで、日本の顔料市場は活況を呈しています。業界では、製造業者および輸入業者に対し、報告義務の遵守を義務付けており、高品質で追跡可能な顔料供給の促進と、国内市場のニーズ強化につながっています。こうした規制の透明性は、サプライチェーンの安定性を高め、国内における高品質な酸化鉄顔料の生産を促進し、長期的な成長力に直接的な影響を与えます。改正化審法における経済産業省の用途区分に関する公式記録には、塗料・コーティング材の規制対象物質に、染料、顔料、増白剤が具体的に含まれています。この規制の遵守により、製造業者は、工業用途における均一性を保証する、国産で認証された酸化鉄顔料の使用を強いられることになります。

日本の酸化鉄顔料市場の課題です。

- 代替品の脅威と代替リスク:日本の酸化鉄顔料業界は、無機酸化鉄顔料の使用に関する厳格な規制の一部を回避できる代替顔料、特に有機および合成着色剤の脅威が高まっています。これらは塗料、コーティング剤、プラスチック、建築資材への用途が拡大しており、従来の酸化鉄サプライヤーにとって脅威となっています。規制を遵守し、場合によってはより安価な代替品の存在は、市場シェア獲得の可能性を低下させ、既存メーカーの利益率を圧迫します。代替品は、特にコストに敏感なエンドユーザーにとって、酸化鉄顔料の生産コストを上昇させる規制要件により、より魅力的になっています。これは、日本における伝統的な酸化鉄顔料メーカーの成長曲線を危うくする競争圧力となっています。

- 規制承認後の長い製品開発サイクル:日本では、承認までに複数の段階を経る長いコンプライアンスプロセスのため、新グレードや高性能酸化鉄顔料の導入が困難です。経済産業省の定める化学物質および物質の評価、そして環境・産業安全担当部署との調整には、最大6か月から1年(あるいはそれ以上)の開発期間が必要となる場合があります。こうした非効率性は市場投入までの時間を遅延させ、メーカーが新たな需要パターンに迅速に適応する可能性を低下させ、新製品・新サービスで収益を上げる能力を制限します。医療用仕上げ材、建築用塗料、工業用塗料といった特殊用途においては、長期にわたる承認プロセスが商業機会の損失や、国内酸化鉄顔料業界におけるイノベーションの遅延につながる可能性があります。したがって、コンプライアンス遵守に伴う遅延は、市場におけるサプライヤーの対応力と競争力に直接的な影響を及ぼします。

この市場の主要な成長要因のいくつかを理解します。

日本の酸化鉄顔料市場のセグメンテーション

タイプ別(合成酸化鉄顔料、天然酸化鉄顔料)

合成酸化鉄顔料は、高純度、均一な品質、そしてトレーサビリティのある供給に対する産業界の要求により、2035年までの予測期間において68.4%という高い収益シェアを獲得し、急速な成長が見込まれています。日本では、無機顔料の生産者物価指数(2020年=100)が2025年2月に154.1に達し、過去最高水準を上回っています。これは、認証合成顔料の生産コストの高さと高価格を示唆しています。さらに、日本の化学産業の産業別内訳データによると、日本における無機顔料型製造は工業用無機化学製品カテゴリーで構成されており、2021年の化学製品出荷量全体の9.5%を占めています。さらに、経済産業省のデータは、厳しい環境規制を背景に、自動車、電子機器、工業用塗料の製造において合成顔料の導入が進んでいる日本の優れた製造業を裏付けています。継続的な研究開発活動において、環境に配慮した合成技術、製品性能の向上、そして政府の持続可能性要件への対応に重点が置かれています。コーティング、プラスチック、建設分野における合成酸化鉄の優れた性能、素材のプレミアム性、そして投入コストの波及効果の増加は、このサブセグメントの収益面での主導的地位をさらに強固なものにしています。

用途(塗料・コーティング、プラスチック、建設資材、印刷インキ、その他)

塗料・コーティング分野は、2026年から2035年の予測期間中に、住宅やインフラ改修、自動車製造、環境適合コーティングの需要を背景に、49.3%の市場シェアを獲得し、大幅な成長が見込まれています。例えば、経済産業省が発表した日本の建設業界に関する統計によると、2023年には、既存建物の耐震改修や省エネ改修を奨励する政策により、住宅建設投資が継続的に増加しました。グリーン・トランスフォーメーション(GX)政策は、環境に優しい塗料やコーティング剤など、酸化鉄顔料をベースとした環境に優しい建設資材の使用を促進しています。成長の主な原動力は、建設工事や改修工事の増加、そして自動車業界における耐久性と美観を兼ね備えた仕上げへのニーズです。環境に優しくVOCフリーのコーティング剤は日本の環境政策に準拠しており、この要因がこのサブセグメントにおける顔料需要を押し上げています。コーティング剤メーカーが低VOC・高耐久性システムへの移行を進める中で、塗料・コーティング剤における酸化鉄顔料の需要増加は、このサブセグメントの優位性をさらに強化しています。

日本の酸化鉄顔料市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

タイプ別 |

|

|

色別 |

|

|

アプリケーション別 |

|

日本の酸化鉄顔料市場を席巻する企業:

この市場は、長年の経験と高度な技術を持つ大手企業が参入し、競争の激しい環境が特徴です。日本のメーカーは、自動車、エレクトロニクス、建設などの業界に製品を提供するため、イノベーション、持続可能な生産方法、そして製品の品質に注力しています。戦略的取り組みとしては、環境に優しく耐久性のある顔料の研究開発への巨額投資や、大手国際化学企業との提携などが挙げられます。技術買収や共同開発を通じて製品開発を行い、競争力を維持し、高い環境基準を遵守している企業の例としては、関西ペイントや戸田工業などが挙げられます。両社は、世界の酸化鉄顔料市場において重要かつ競争力のある拠点となっています。

- Kansai Paint Co., Ltd.

- Toda Kogyo Corporation

- Titan Kogyo, Ltd.

- Dainichiseika Color & Chemicals Mfg. Co., Ltd.

- DIC Corporation

- Fuji Pigment Co., Ltd.

- Ishihara Techno Corporation

- Nagase & Co., Ltd.

- Nemoto & Co., Ltd.

- Eidai Kagaku Co., Ltd.

日本の酸化鉄顔料市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- DIC Corporationの子会社であるSun Chemicalは、2025年3月、in-cosmetics Global 2025において、高彩度メタリックエフェクト顔料「Chione Electric Sienna SC90D」と「Chione Electric Scarlet SR90D」の2つの新製品を発売すると発表しました。これらの顔料はヴィーガン対応で、動物由来原料を含まず、化粧品、スキンケア、ボディケア、サンケア製品に使用できます。今回の発売は、通常の酸化鉄グレードではなくエフェクト顔料ですが、DICはプレミアムで高付加価値の顔料市場への進出を目指しています。これは、化粧品や美容製品などの特殊市場へと徐々に移行しつつある日本の酸化鉄顔料業界の現在のトレンドと一致しており、従来の汎用顔料を超えた成長の可能性を示唆しています。

- 2024年11月、Toda Kogyo Co., Ltd.はCOP29ジャパンパビリオンにおいて、酸化鉄材料をベースとしたCO2排出量削減技術を披露しました。この技術は、汚染のない湿式合成と、工場廃液および鋼板のリサイクルを特徴としており、持続可能な酸化鉄生産において革新的であることが証明されています。この革新は、環境法規制への業界の対応と、持続可能なソリューションへのニーズの高まりを反映しています。このような技術革新は、日本の酸化鉄顔料材料の安定的な開発に貢献し、生産プロセスにおける環境配慮によって他社との差別化を図り、地域市場および世界市場における競争力を強化することで、企業に競争優位性をもたらします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針