お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

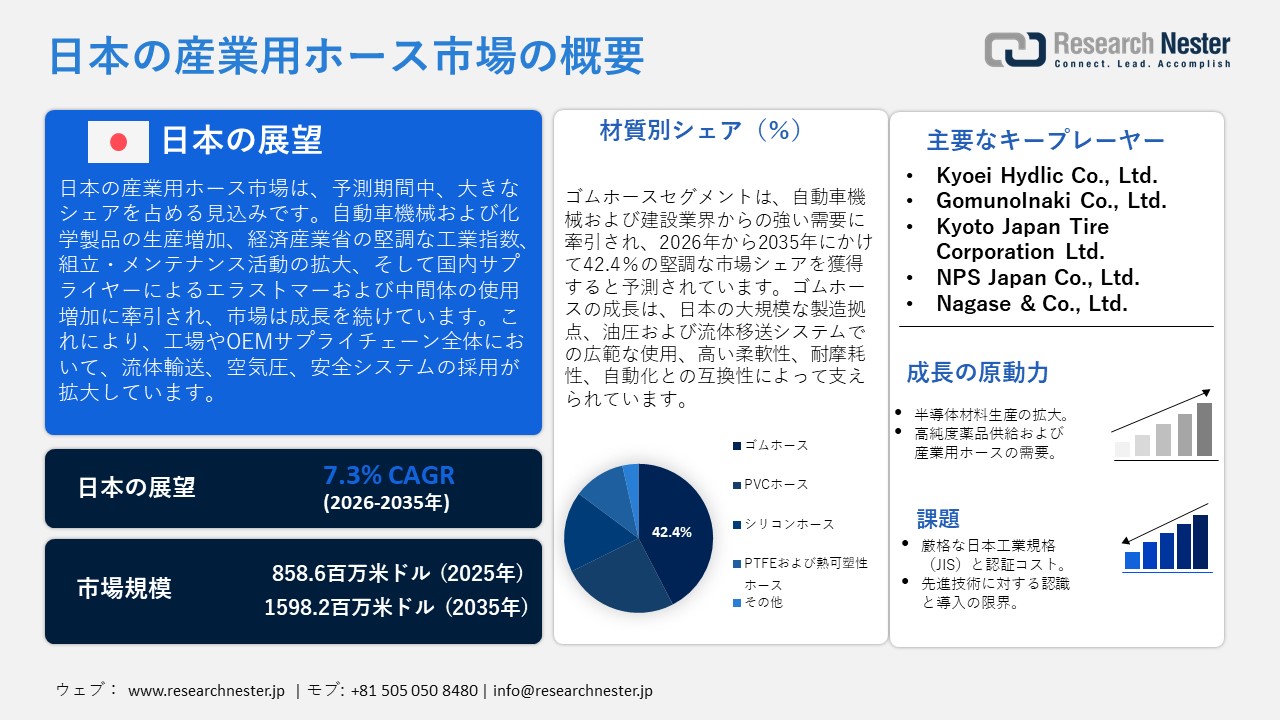

日本の産業用ホース市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本の産業用ホース市場規模は、2025年には858.6百万米ドルを超え、2035年末には1598.2百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.3%で拡大します。2026年には、日本の産業用ホース市場の業界規模は910.2百万米ドルに達すると予測されています。

日本の産業用ホース市場は、予測期間中、主に生産機械、輸送機器、化学製品など、主要産業分野の製造業の生産量の増加に牽引され、流体輸送、空気圧組立、安全システムといった産業用ホースの主要顧客である生産設備の好調な伸びに牽引され、上昇傾向で成長すると予想されています。例えば、トヨタは2025年10月、日本の生産台数が前年比約9%増加し、国内組立工場の生産が引き続き好調であると発表しました。これは、輸送機器業界の堅調な業績を示す重要な兆候です。日本有数の自動車メーカーであるトヨタは、この好調な生産量を維持しており、組立工程、設備、流体輸送において、ますます多くの産業用ホースシステムが利用されています。

さらに、経済産業省(METI)によると、日本の鉱工業生産指数(IIP)は、2025年を通して鉱工業生産指数が100(2020年=100)を上回る水準で推移し、出荷も大幅に増加すると予想されています。これらの傾向は、重機・輸送機器業界の生産能力の継続的な維持を示しており、組立ラインおよびメンテナンスサイクルにおける産業用ホースの安定した使用量を支えています。さらに、特に2025年の生産量増加を牽引した機械・化学部品は、これらのセグメントにおけるプロセスおよび装置流体システムの一部であるため、産業用ホースの需要にとって特に興味深いものです。

日本の化学会社であるKuraray Co., Ltd.は、2025年度年次報告書で詳述されているように、産業で使用される化学中間体および高性能ポリマー製品の生産量に基づき、自動車や機械製造などの日本の製造業向けに化学中間体およびエラストマーの生産を拡大しています。産業用ホースは、流体輸送システム、化学物質管理、工場の安全装置などにこれらの材料を使用する重要な製品です。これらの指標はすべて、日本のエンジニアリング分野におけるB2Bバイヤーや産業用OEMのコストモデリングと調達計画に役立つでしょう。

日本では、産業用ホースのサプライチェーンは、合成ゴム、プラスチック、金具などの原材料の調達水準、主要貿易相手国による部品の輸入、そして機械・化学産業における現地の製造能力によって決定されます。また、通関手続き、FTA/EPA、物流インフラの影響も受け、これらはホースの工業生産におけるコスト、リードタイム、ホース材料の供給状況に影響を与えます。日本のゴムホースの生産者物価指数(PPI)は、2025年2月と同じ109.9(2020年=100)と報告されました。これは、製造業がゴムホースの価格設定において一貫した傾向を示していることを示し、日本の機械、化学、自動車製造の結果としての産業用ホース需要の緩やかな増加に沿った、適度なコスト行動を示唆しています。さらに、日本は関税局が定める通関手続きによって管理される自由貿易協定(FTA)および経済連携協定(EPA)の強力なシステムを有しており、原産地規則条項に基づき中間投入物に特恵関税を付与しています。これにより、ASEAN諸国のパートナー企業を利用するメーカーの投入コストを大幅に削減できます。これらのサプライチェーンと貿易要因は、国内市場および輸出市場における産業用ホースメーカーのコスト、リードタイム、投資リスクを評価する上で重要です。

日本の産業用ホース市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

858.6百万米ドル |

|

予測年市場規模(2026年) |

910.2百万米ドル |

|

予測年市場規模(2035年) |

1598.2百万米ドル |

|

地域範囲 |

|

日本の産業用ホース市場 – 地域分析

日本の産業用ホース市場 – 地域分析

日本の産業用ホース市場は、製造業、輸送業、構造物産業における流体・ガス輸送システムを支える重要な要素です。例えば、明治ゴム化工が製造する複合ホースは、日本の化学、石油、鉄鋼、食品、輸送の各分野で使用されており、過酷な産業・製造環境下において、効率的、安全、かつ耐久性のある流体・ガス輸送を可能にしています。日本は産業基盤においても国際的に強固な基盤を築いており、製造業はGDPの約20%を占め、世界有数の工業国となっています。また、重機、生産機械、流体システムに使用されるホースといった産業部品の需要も堅調です。

Yokohama Rubber Co., Ltd.やSumitomo Riko Hostex日本に拠点を置く、あるいは事業を展開する大手企業は、産業用ホース製品の国内供給と輸出に貢献しています。これらの企業は、要求の厳しい産業現場での信頼性を実現する高圧・強化ホース技術を開発しており、これは日本人特有の精密製造の論理に合致しています。日本ゴムホース工業会と経済産業省の公式生産量によると、ゴムホースの生産・出荷は毎年全体的に変動しているにもかかわらず、依然として継続しており、主要な製品群の一つを形成しています。

政府支援、特に経済産業省の支援は、製造業投資に関するより包括的な政策の支援を通じて、産業の安定化と競争力強化を目指しています。経済産業省の公式鉱工業生産指数は、生産機械および工業生産全体の健全な活動を示しており、自動化・高性能システムに使用されるホースなどの産業部品の需要を示唆しています。さらに、経済産業省とNEDOが運営する2兆円規模の炭素削減・ハイテク製造業プロジェクト「グリーンイノベーションファンド」がこのプロジェクトを支援し、国内市場の成長を後押しします。

サプライチェーンの観点から、日本は国際的な混乱の影響を最小限に抑えるため、強力な国内生産力を確保することに重点を置いています。経済産業省が実施する生産動態統計調査のような正式な生産調査は、製造業の生産動向を監視し、政策や業界支援システムの指針として、生産能力の過剰または低稼働状態を未然に防ぐ役割を果たしています。その結果、産業用ホースの需要において生産能力が低稼働または供給過剰となる可能性があります。

産業機器・機械産業における継続的なイノベーション研究は、自動化、新素材科学、デジタル製造が融合する、日本におけるより広範なイノベーション・エコシステムを示しています。例えば、経済産業省が策定した「2025年度 機械素形材産業ビジョン」は、産業機器・機械の基盤となる機械素形材と工具の競争力強化のため、積層造形、IoT、AIといったデジタル技術と先進製造技術の戦略的活用に重点を置いています。この国家政策は、精密生産技術を支える様々な分野でイノベーションを継続する中で、自動化、新素材科学、デジタル製造を日本の産業エコシステムに統合するための日本の取り組みを浮き彫りにしています。グリーンイノベーション基金と製造業指標は、ホース設計者や製造業者が材料、センサーの統合、そして過酷な作業条件下でのホース寿命を最適化するのに役立つハイテク開発を支援するために活用されています。

国際協力のプロセスは、日本における貿易・技術関係と密接に関連しており、産業部品の規格やサプライチェーンに影響を与えています。例えば、日本の経済産業省(METI)は、2025年にベトナム社会主義共和国商工省と協力覚書(MoC)を締結し、エネルギー転換、工業団地の脱炭素化、インフラ整備といった二国間協力プロジェクトを促進しました。このような公式な国際関係により、産業技術の分かりやすさの向上、強靭なサプライチェーン、そして国境を越えた流体処理装置や産業用ホース用途といった部品・製造分野に役立つ共同産業規格の策定といった分野での協力が容易になります。国際社会との製造協力は、経済産業省およびそれに関連する機関の下で策定された政策によって決定され、日本の産業機器部門に利益をもたらす標準の標準化、研究の交換、産業関係が含まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 産業用ホース調達に割り当てられた収益の割合

- 産業用ホースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Komatsu Ltd.

- 消費単位(量)

- 産業用ホース調達に割り当てられた収益の割合

- 産業用ホースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Construction Machinery Co., Ltd.

- 消費単位(量)

- 産業用ホース調達に割り当てられた収益の割合

- 産業用ホースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kubota Corporation

- 消費単位(量)

- 産業用ホース調達に割り当てられた収益の割合

- 産業用ホースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 産業用ホース調達に割り当てられた収益の割合

- 産業用ホースへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のクライアントSSD市場:成長要因と課題

日本の産業用ホース市場:成長要因と課題

- 半導体材料生産の拡大:日本の半導体材料生産の成長は、高度な製造プロセスにおいて高純度の薬品、ガス、冷却液の輸送に高い精度が求められることから、産業用ホースの需要増加につながっています。中でも代表的な企業の一つが、ウェーハ製造に使用される高純度多結晶シリコンおよび半導体用薬品の大手メーカーであるTokuyama Corporationす。トクヤマの最高純度99.999999999%の多結晶シリコンは、最先端ファブにおける半導体ウェーハ製造に不可欠な存在です。トクヤマをはじめとする日本の材料メーカーは成長に伴い、政府支援制度を活用して海外に子会社を設立し、生産能力の増強や拠点の移転を進めています。半導体ファブや薬品供給業者は、高度な信頼性を備えた流体供給システムの構築と維持管理が求められており、そのためには、耐薬品性と超高清浄度の流体供給を可能にする産業用ホースが不可欠です。この傾向は、材料生産量の増加と、半導体製造施設における化学薬品・ユーティリティシステムにおけるホース利用の増加に直接関連しています。

- 高純度薬品供給と産業用ホースの要件:微量汚染が歩留まりに悪影響を与える半導体製造においては、高純度薬品供給システムが重要です。日本の電子材料業界、特にTokuyama Corporationはじめとする企業は、高純度トリクロロシランやIPA SE洗浄剤、半導体グレードのシリコン原料を製造しており、これらには高度に専門化された流体処理インフラが求められています。先端ノードの利用に対する世界的な需要を満たすために生産設備が増加するにつれ、超音波洗浄による流体移送、パージ、そして薬品混合物の注入を容易にするホースの需要が高まっています。日本の政策は、企業の事業拡大と供給源の多様化を重視しており、半導体材料の安定供給と品質を重視しています。そのため、耐薬品性、純度基準、そして長寿命を備えた高性能産業用ホースが、市場の成長に直接影響を与える日本の政策によって重視されています。

当社の日本の産業用ホース市場調査によれば、当該市場における課題は以下のとおりです。

- 厳格な日本工業規格(JIS)と認証費用:日本の産業用ホース市場における第一の課題は、工業標準化法に基づき経済産業省が制定する日本工業規格(JIS)への準拠度が高いことです。これらの規格は、安全性、耐圧性、耐久性、材質、試験など、非常に詳細な仕様を規定しています。メーカーやサプライヤーは、市場に参入する前に、厳格な製品試験、文書化、第三者認証を受ける必要があります。JISは頻繁に改訂されるため、製品の再設計や再検証が必要になる可能性があり、不確実性も高まります。この規制費用は、特に日本の規制構造を知らない中小企業や外資系企業にとって、開発期間と運用コストの増加につながります。その結果、市場への参入障壁が高く、競争が激化し、主要産業における産業用ホースの新製品の導入が停滞しています。

- 先端技術の認知度と導入の限界:市場におけるもう一つの重要な要因は、特に中小規模の産業ユーザーの間で、より洗練されたスマートホース技術の認知度と導入の低さです。監視、耐久性、環境への配慮を向上させた高性能ホースの需要が高まっているにもかかわらず、導入は進んでいません。コスト重視で既存の調達システムを持つエンドユーザーの中には、依然として従来のホースシステムに固執している人もいます。このことが革新的な製品市場の成長を鈍化させ、総需要の伸びを低下させています。導入率の低下は先端製品と旧製品の使用バランスの不均衡をもたらし、需要を分散させます。その結果、イノベーションの普及は限定的となり、先端ホースメーカー間の規模の経済性が低下し、日本における産業用流体移送システムの近代化は遅く、迅速ではありません。

日本の産業用ホース市場のセグメンテーション

素材種類別(ゴムホース、PVCホース、シリコンホース、PTFEおよび熱可塑性ホース)

ゴムホース分野は、2035年までの予測期間において、日本市場において最も高い売上高シェア(42.4%)を占めると予想されています。ゴムホースは、その柔軟性、耐薬品性、耐摩耗性から、自動車産業、産業機械、建設産業における高負荷流体輸送および油圧システムに広く使用されています。例えば、自動車システム、建設機械、産業機器向けにゴムホースを製造しているYokohama Rubber Co., Ltd.は、耐摩耗性と柔軟性が求められる高負荷用途における流体輸送に、日本でゴムホースがいかに広く使用されているかを示しています。このゴムホースの大量消費は、日本のGDPの約20%を占め、ゴムホースが主要製品である日本の製造業によって支えられています。ゴム製品の生産に関する政府統計によると、2024年のゴム製品の生産量は変動があったものの、現在の出荷動向を見ると、製造ラインや産業機器の分野で引き続き使用されていることが分かります。これは、産業のスループットが拡大していることを反映しています。ゴムホースは、産業の自動化、製造設備、インフラとの互換性が高いため、世界で最も先進的な工業経済の一つである中国において、流体輸送において引き続き重要な役割を果たします。

圧力定格と補強タイプ別(低圧、中圧、高圧、補強タイプと非補強タイプ)

高圧セグメントは、流体動力システムの寿命と安全性、生産、そして重工業における高い基準を満たすため、2026年から2035年の予測期間中に36.7%の市場シェアを獲得し、大幅な成長が見込まれています。これらのホースは、建設機械、石油化学流体処理、精密製造システムといった高負荷用途に有用です。これらの産業生産動向は、生産機械やその他の関連産業分野の生産量が安定または増加傾向にあり、高圧ホースの主な用途となっています。例えば、Sumitomo Riko Hostex Co., Ltd.は、建設機械や産業用油圧システムに広く使用されている高圧スチール補強ホースを製造しており、日本の機械産業における高負荷流体輸送および製造環境で広く使用されていることを示しています。同社のSHDラインは、掘削機や産業全体で最大約35.0MPaの圧力に対応しています。経済産業省の政府生産指標は、生産機械と関連機器が製造業の生産成長における最も重要なポイントであることを示しており、過酷な条件下での流体輸送には堅牢な高圧ホースソリューションの必要性を裏付けています。日本における工業化とハイテク生産への注力も、システムの安全性と作業中の安全性を確保するために、スチール補強ホースの使用を促進しています。

当社の日本の産業用ホース市場の詳細な分析には、以下のセグメントが含まれます。

|

素材種類別 |

|

|

アプリケーション別 |

|

|

圧力定格と補強タイプ別 |

|

日本の産業用ホース市場を席巻する企業:

日本の産業用ホース市場は競争が激しく、BridgestoneとYokohama Rubberは、その規模と多様なゴム製品ポートフォリオ、そして世界的なOEMとのつながりを活かし、高圧・建設機械業界を牽引しています。一方、Toyox、Togawa Industries、Nagase Lutock、共栄ハイドリックといった専門メーカーは、材料技術と用途固有の設計による差別化を図り、食品加工、薬品輸送、半導体製造プラントといったニッチな用途や、特定用途向け設計をターゲットとしています。戦略計画は、より過酷な流体におけるホースの耐圧と性能の向上、プラントの大規模化、試験能力の向上、そして国内外における付加価値の高い安全性の高いホースシステムの共同開発に重点を置いています。

日本の主要産業用ホースメーカー

- Bridgestone Corporation (Tokyo)

- The Yokohama Rubber Co., Ltd. (Tokyo)

- Toyox Co., Ltd. (TOYOX) (Toyama)

- Togawa Industry Corporation (Osaka)

- Nagase RooTAC Industries, Inc. (Osaka)

- Kyoei Hydlic Co., Ltd. (Osaka)

- GomunoInaki Co., Ltd. (Nagoya)

- Kyoto Japan Tire Corporation Ltd. (Tokyo)

- NPS Japan Co., Ltd. (Tokyo)

- Nagase & Co., Ltd. (Osaka)

日本の産業用ホース市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Yokohama Rubber Co., Ltd.は、2025年10月、Versatranプレミアム42MPa油圧ホースのラインアップを、4スパイラル補強設計を採用した3/8インチ(9mm)の高耐久性ホースに拡大しました。このホースは、高圧鉱業、建設、産業機械での使用を想定して設計されており、ISO18752耐久性規格に適合しているため、過酷な動作条件下での作業において高い信頼性を実現します。この拡充により、Versatran製品ラインの柔軟性が向上し、小型機械の設計において、より優れた操作性とメンテナンス性を実現します。この事業は、横浜ゴムのホースおよびカップリング事業を強化するものであり、中期的な成長戦略であるYX2026にも合致しています。この製品は、日本の産業および建設分野における高強度高圧ホースの需要増加に対応することで、日本の産業環境における流体輸送システムの近代化と最適化に貢献します。

- Fuji Koatsu Flexible Hose Co., Ltd.は、2025年9月、H2&FC EXPO 秋の水素・燃料電池展において、最適なホースおよび配管ソリューションを積極的に実演し、フレキシブルで高圧なホースシステムの革新を続けていることを示しました。これらの製品は、様々な産業において安全で信頼性が高く、適応性の高い流体輸送ソリューションに対するニーズが高まっていることを踏まえ、水素用途、産業用流体ハンドリング、建設機械向けに特別に設計されています。富士高圧の関与は、高性能ホースが化学、生産、エネルギー部門の作業を促進する、産業全体の近代化と脱炭素化のプロセスの一部としての産業用ホース開発に対する日本の関心の高まりを浮き彫りにしています。この開発の継続は、産業用ホースが日本の製造業およびインフラ市場における業務の効率、安全性、信頼性の向上にどのように貢献してきたかを示しています。

目次

関連レポート

レポートで回答された主な質問

質問: 日本の産業用ホース市場はどのくらいの規模ですか?

回答: 2025年の日本の産業用ホース市場規模は858.6百万米ドルでした。

質問: 日本の産業用ホース市場の見通しは何ですか?

回答: 日本の産業用ホース市場規模は2025年には858.6百万米ドルで、2026年から2035年の予測期間にわたって年平均成長率7.3%で拡大し、2035年末には1598.2百万米ドルに達する見込みです。

質問: 日本の産業用ホース市場を支配している主要プレーヤーはどれですか?

回答: Bridgestone Corporation、The Yokohama Rubber Co., Ltd.、Toyox Co., Ltd.(TOYOX)、 Togawa Industry Corporation、Nagase RooTAC Industries, Inc.などは、日本を代表する企業です。

質問: 2035年までに日本の産業用ホース市場を牽引すると予想されるどんなセグメントですか?

回答: ゴムホースセグメントは、予測期間中にトップシェアを維持すると予想されます。

質問: 日本の産業用ホース市場の最新動向・進歩は何ですか?

回答: Yokohama Rubber Co., Ltd.は、Versatranプレミアム42MPa油圧ホースのラインナップを拡充し、4スパイラル補強構造を採用した3/8インチ(9mm)の高耐久性ホースを発売しました。このホースは、高圧鉱業、建設、産業機械での使用を想定して設計されており、ISO18752耐久性規格に適合しています。これは、過酷な動作条件下での作業において、より高い信頼性を意味します。この拡充により、Versatran製品ラインの柔軟性が向上し、より優れた操作性とメンテナンス性を備えた小型機械の設計が可能になります。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。