当社の信頼できる顧客

日本のシラン市場調査、規模、傾向のハイライト(予測2026ー2035年)

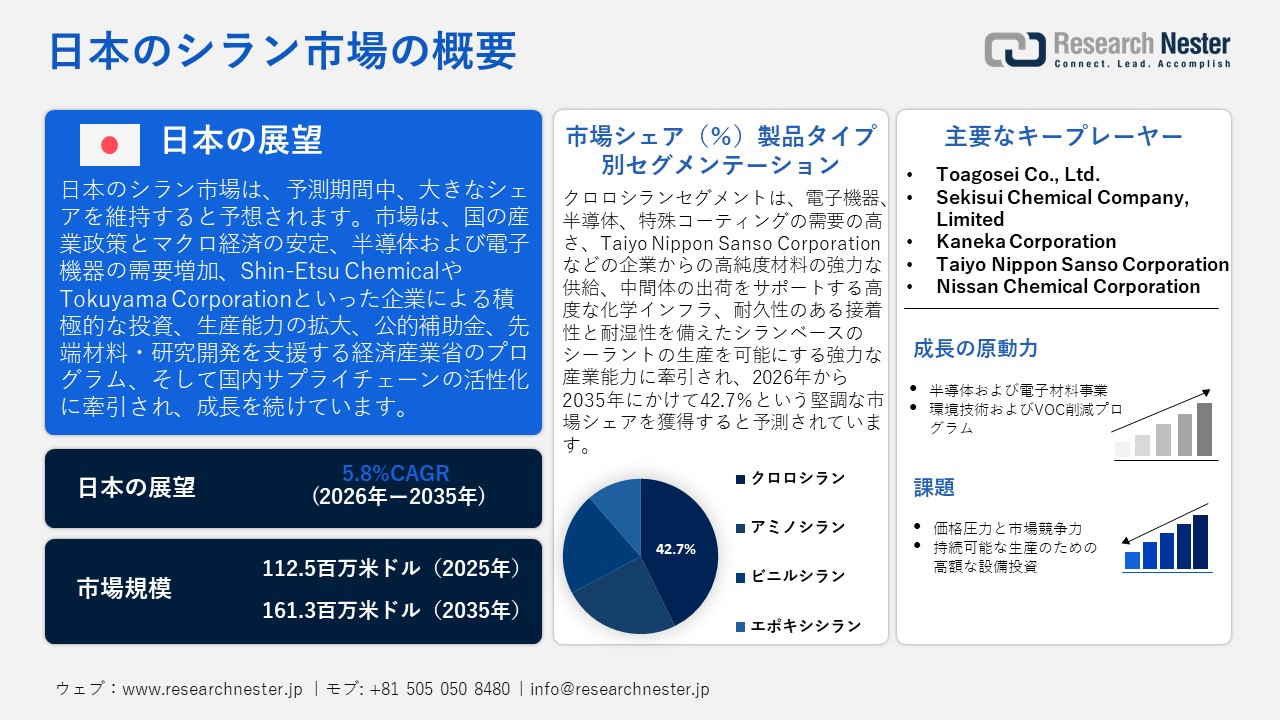

日本のシラン市場規模とシェアは、2025年には112.5百万米ドルと推定され、2035年末には161.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.8%で成長が見込まれています。2026年には、日本のシランの業界規模は113.2百万米ドルに達すると予想されています。

日本のシラン市場は、主に国の産業政策とマクロ経済指標に牽引され、予測期間中に大幅に成長すると見込まれています。例えば、Shin-Etsu Chemicalは、半導体、LCD、工業材料用のクロロシラン、シランカップリング剤を製造しており、直江津工場のシランとシリコーンの生産拡大に230億円を投資し、日本の高品質な材料サプライチェーンを強化しています。日本における半導体および電子材料エコシステムの現在の回復と成長は、特殊シランとその関連前駆体に対する市場需要の大きな要因です。国際貿易局が2023年10月に発表したデータによると、日本は3年間でGDPの0.71%、つまり約257億米ドルを国内の半導体産業と材料エコシステムの強化に費やしました。さらに、政府による産業投資と補助金優遇措置は、戦略材料と精密化学品の製造と研究開発に重点を置いています。経済産業省が2024年7月に発表した報告書によると、日本の半導体製造予算は2022年に1.3兆円(90億米ドル)増加し、2023年には1.8兆円(130億米ドル)に達し、そのうち6,456億円(46億米ドル)が研究開発費に充てられ、先端材料の製造におけるシランの需要を押し上げているとのことです。

さらに、シランのサプライチェーンには、国内製造能力とプロセスイノベーションが不可欠です。国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)(政府支援研究)と国立研究開発法人産業技術総合研究所(AIST)は、シランカップリング剤およびシリコン化学中間体の合成効率向上に特に取り組んでいます。例えば、NEDOの取り組みを通じて生み出された新触媒技術は、シランカップリング原料の高収率合成を可能にし、プロセスの複雑さとコストを低減します。これは、産業供給の継続性を明確に実現するものです。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 18.9 百万米ドル |

| 予測年市場規模(2026年) | 19.7 百万米ドル |

| 予測年市場規模(2035年) | 30.6 百万米ドル |

| CAGR | 5.0% |

| 地域範囲 |

東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本における産業横断的なデジタル化の推進や、海事分野への自動化技術の導入に伴い、舵角指示器をはじめとする高性能な海事用機器への需要が高まっています。自律運航船システムの普及が進む中、航行システムは多種多様な高性能機器への依存度を強めています。日本の商船隊において自律運航船や遠隔操作船の導入が拡大するにつれ、高精度なデジタル舵角センサーや舵角指示器に対する需要も増加すると見込まれます。

Mitsui O.S.K. Lines, Ltdは、日本財団が主導する「無人運航船プロジェクト MEGURI2040」が2026年3月に日本政府の承認を受けたことを明らかにしました。こうした承認は、舵角指示器関連の市場参入企業にとって、新たな事業機会を切り拓くものとなります。

日本のシラン市場 – 地域分析

日本のシラン市場は、様々な製造業で利用される高水準の工業化学中間体の主要供給元であるため、日本経済にとって戦略的な市場です。シラン製品は、高性能シーラント、コーティング剤、電子製品、接着剤、複合部品の製造に不可欠な物質であり、強固な化学・製造ネットワークを持つ日本の産業基盤を支えています。経済産業省が2026年2月に発表した鉱工業指数によると、2025年1月の化学製品生産指数は101.3(基準年2020年=100)、稼働率は104.6となり、工業生産が非常に堅調でシラン中間体の需要を支えていることが示されました。

シラン材料の最も重要な使用は半導体および電子機器の製造であり、シランは自動車部品、特に複合材料や表面仕上げ材、強力なコーティングを必要とする建設資材、ゴムおよびプラスチック加工、特殊工業用仕上げ材などの接着促進剤およびコーティング前駆物質として使用されています。例えば、Shin-Etsu Chemicalは、半導体および電子機器の製造において、絶縁コーティング、エピタキシャル層、光ファイバーを供給するために使用される高純度シランガスを生産しています。これらのシランガスは、半導体およびディスプレイの製造プロセスに不可欠な中間体です。多くの大手化学企業が東京に本社および研究開発拠点を置いており、東京はイノベーションの創出、本社との連携、サプライチェーンの管理に活用されています。約960,000社の企業が集積し、他のセクターも優勢である東京の幅広いビジネス環境は、シラン材料に依存する産業連携とバリューチェーンの拡大に貢献する環境を作り出しています。東京の貿易、サービス、製造業の相互連携は広範であり、それが地域および国内のシラン需要増加の基盤を形成しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- シラン調達に割り当てられた収益の割合

- シランへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- シラン調達に割り当てられた収益の割合

- シランへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- シラン調達に割り当てられた収益の割合

- シランへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kansai Paint Co., Ltd.

- 消費単位(量)

- シラン調達に割り当てられた収益の割合

- シランへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nitto Denko Corporation

- 消費単位(量)

- シラン調達に割り当てられた収益の割合

- シランへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のシラン市場:成長要因と課題

日本のシラン市場の成長要因ー

- 半導体・電子材料事業:チップ、PCB、クリーンルーム機器のパッケージングは、シラン系シーラントやコーティング剤の使用が日本の半導体産業の成長と直接相関する製品です。高度な電子機器の製造には、シラン接着剤が不可欠な、非常に高いレベルの接着性、防水性、防湿性仕上げが求められます。経済産業省によると、2023年の電子回路基板の生産額は46,244百万円、電子組立基板の生産額は27,005百万円と生産統計で示されています。このため、日本の半導体パッケージングおよびPCB製造エコシステムにおいて、シラン系シーラントおよび接着促進剤の需要が高まっています。同様に、国内のチップ生産が増加し始めると、シラン改質工業材料の需要が高まります。さらに、経済産業省が推進するAI・半導体産業構想では、2030年までに10兆円超の国庫補助金を全額拠出し、国産半導体製造装置・材料システムの整備に充当することを約束しており、上流工程の化学品サプライヤーのエコシステムにも資金を投入することを明記しています。経済産業省が国内半導体の生産拠点の整備を加速させているため、下流工程におけるシラン系工業用コーティング剤の消費量は構造的に増加しています。

- 環境技術とVOC削減プログラム:日本のVOC削減政策により、工業用コーティング剤およびシーラント業界は重質溶剤を含む配合の廃止を迫られています。シラン変性システムは、VOC排出量を削減しながら高性能を実現するため、規制遵守のソリューションとなります。この規制変更は、シランベースのコーティング剤およびシーラント剤の需要増加に直接的な影響を与えます。環境省(MOE)は、工業用および表面処理用のコーティング剤や接着剤に使用されるVOC削減および脱臭技術を認証する環境技術実証(ETV)制度を実施しています。これらの実証済み技術は、低VOCコーティング剤・シーラントシステムを推進しており、その多くはシランカップリング剤を使用することで、溶剤を使用せずに接着性と安定性を維持しています。

当社の日本のシラン市場調査によると、以下はこの市場の課題です。

- 価格圧力と市場競争力:生産コストの高さ、原材料価格の不安定さ、そしてシーラントおよびコーティング業界の競争により、市場は高い価格圧力に直面しています。シラン中間体は特定の化学物質を使用し、多大なエネルギーをかけて合成されるため、輸入シリコンおよび化学原料の変動に大きく左右されます。生産者物価指数(PPI)の上昇傾向は、化学品メーカーの投入コストの上昇を示しています。こうした価格圧力は、特に小規模生産者の利益率を制限し、能力構築や技術革新への投資意欲を阻害します。競争の激しい工業用コーティングおよびシーラント市場では、購入者はコストに非常に敏感になっており、メーカーは安定した収入を確保できます。その結果、コスト主導の供給制限やシランベース製品の選択的な採用が供給を左右し、市場の成長が鈍化する恐れがあります。

- 持続可能な生産のための多額の設備投資:シラン中間体の持続可能かつ環境に優しい生産には、高度な触媒システム、排出ガス制御装置、省エネ型生産設備への多額の設備投資が必要です。日本の小規模メーカーは、こうしたプログラムへの資金調達が困難で、技術導入が遅れ、規模拡大能力に乏しい場合が多くあります。特に環境基準への適合に加え、VOC削減の要件も義務付けられているため、品質向上のための初期投資は事業の財務面に大きな負担となります。大企業でさえ、持続可能性への投資とその他の生産要件のバランスを取る必要があるため、予算配分の決定に課題を抱えています。こうした財務コストは市場の成長を遅らせ、シーラントおよびコーティング分野における環境基準を満たすシラン製品の供給を制限する可能性があります。そのため、MSから高性能、低VOC、持続可能なシランベース材料への需要は限定的となり、市場全体の成長に影響を与えています。

この市場の主要な成長要因のいくつかを理解します。

日本のシラン市場のセグメンテーション

製品タイプ別(アミノシラン、ビニルシラン、エポキシシラン、メタクリレートシラン、アルキルシラン、クロロシラン)

クロロシランセグメントは、特に電子機器、半導体、特殊コーティングなどの高性能工業製品での役割により、32.7%という最高の市場シェアで成長すると予想されています。世界銀行データベースの報告によると、財務省の貿易統計によると、2024年に日本は純度99.99%以上のシリコンを267,889.9米ドル、4,241,380kg輸出しており、電子機器および半導体市場のシランの成長におけるクロロシラン需要を支えるのに役立っています。さらに、日本の化学産業インフラは、中間化学物質の国内総出荷額46兆円を生み出すのに貢献し、クロロシランがバリューチェーンに深く浸透しているさまざまなシラン前駆体の需要を可能にしました。日本の中間化学物質供給は、高性能と信頼性の要件がある高度なシランベース製品を製造するメーカーの能力を促進する強みを持っています。

技術別(カップリング剤、架橋剤、表面改質剤、接着促進剤)

カップリング剤セグメントは、工業用シーラント、コーティング、複合材料、エレクトロニクス材料の無機充填剤と有機マトリックス間の界面性能の改善における重要な役割に起因して、2026年から2035年の予測期間中に29.5%の顕著な収益シェアで成長すると予測されています。 電子情報技術産業協会が2023年11月に発表したデータによると、日本で製造されたエレクトロニクス部品とデバイスは6,974,491百万円に達し、これは日本のシラン市場における材料の強い需要とカップリング剤の開発を強化するために利用できます。 さらに、これらの剤は、長持ちするコーティングと高信頼性エレクトロニクスのアセンブリの最も重要な2つの側面である接着性、熱安定性、および耐湿性を向上させます。例えば、2023年3月には、AGC Inc.が産業技術総合研究所と共同で、高度なシラン化学を活用した高弾性ベースの接着剤の開発を発表し、耐久性と性能を強化し、日本のエレクトロニクスおよびコーティング業界におけるシランカップリング剤の拡大を支援することになるます。

当社の日本のシラン市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

日本のシラン市場を席巻する企業:

日本のシラン市場は、特に東京と大阪の産業ソリューションにおいて、総合化学メーカーや材料専門企業といった主要プレーヤー間の競争が激しいのが特徴です。さらに、Shin-Etsu Chemicalはコーティングやエレクトロニクス分野における多様なシラン製品のリーダーであり、三井化学は特殊表面処理や接着剤用のシラン誘導体に特化しています。さらに、Mitsubishi Gas ChemicalとAsahi Kaseiは、産業界でのシラン利用のための機能性化学構成要素を提供しています。Nippon Soda、Toagosei、Sekisui Chemicalは、高純度中間体や接着剤を提供する中堅から大規模企業です。さらに、産業ガスサプライヤー(例:Taiyo Nippon Sanso)や多分野にわたる化学製品メーカー(例:Kaneka、Nissan Chemical)の存在が市場を拡大し、エレクトロニクス、コーティング、複合材料のイノベーションとアプリケーションのレベルを高めています。

日本のトップシランメーカー

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Mitsubishi Gas Chemical Company, Inc. (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Nippon Soda Co., Ltd. (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Sekisui Chemical Company, Limited (Osaka)

- Kaneka Corporation (Osaka)

- Taiyo Nippon Sanso Corporation (Tokyo)

- Nissan Chemical Corporation (Tokyo)

以下は、日本のシラン市場における各企業のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Mitsui Chemicals Groupは、東京ビッグサイトで開催されたSEMICON JAPAN 2025に出展し、シランを主原料として、日本の成長産業の一つである半導体の先端製造を支える新たな高機能材料を展示しました。展示製品には、イクロステープ、超高耐熱離型フィルム、高精度ろ過不織布、研磨パッド、レジスト、接着剤などに用いられる各種化学材料などがありました。

- 2025年4月、Sakai Chemical Industry Co., Ltd.は、研究開発業務においてクラウドベースのマテリアルズ・インフォマティクス(MI)プラットフォームの試験導入を開始しました。これにより、シラン修飾をベースとした特殊コーティングや中間体など、高性能スマートマテリアルの開発が加速されます。MIプラットフォームは、エンジニアの技術知識や実験情報を集約することで、研究効率を向上させ、新材料の製品化までの時間を短縮します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針