当社の信頼できる顧客

日本の産業用化学品市場調査、規模、傾向のハイライト(予測2026 ―2035年)

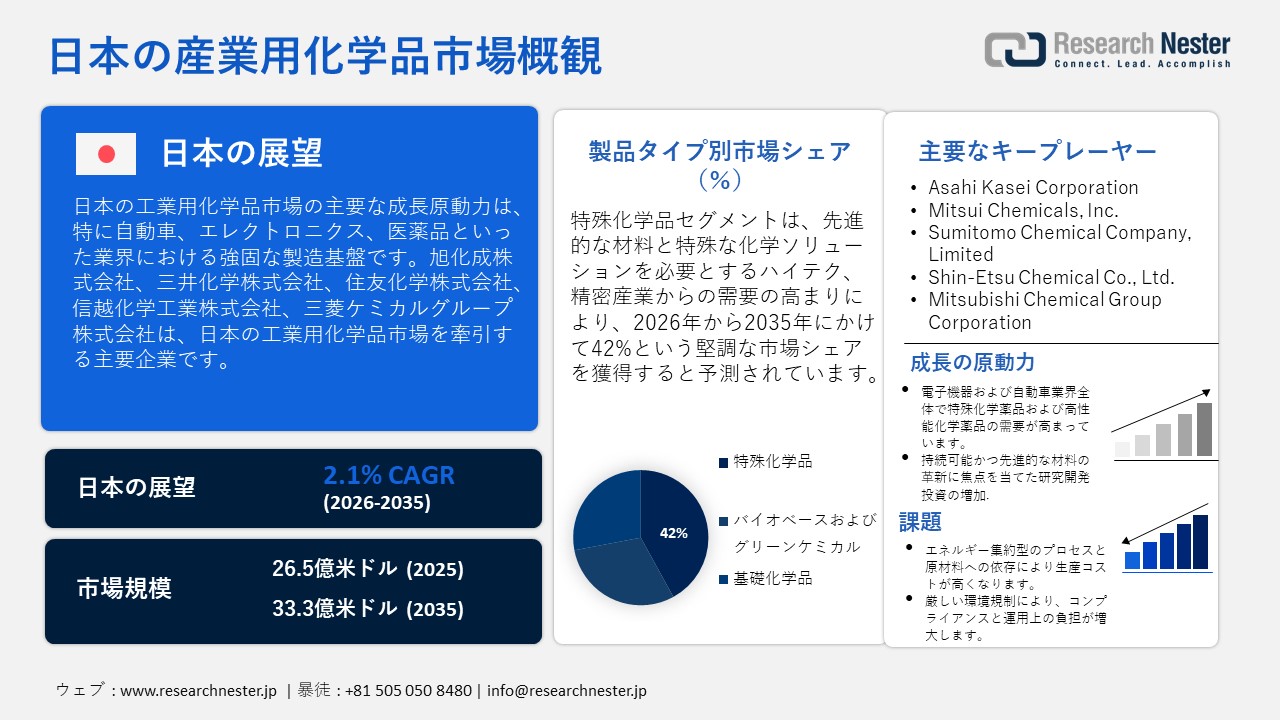

日本の産業用化学品市場規模は、2025年には26.5億米ドル と推定され、2035年末には33.3億米ドル に達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)2.1%で成長します。2026年には、日本の工業用化学品市場規模は27.1億米ドル に達すると予想されています。

日本の産業用化学品市場の主要な成長原動力は、特に自動車、エレクトロニクス、医薬品などの産業における強固な製造基盤です。これらのセクターは高性能で特殊な化学品を必要としており、それが化学品製造への投資とイノベーションを促進しています。さらに、日本は技術革新と持続可能性を重視しており、バイオベースおよび持続可能な化学品の研究開発が市場の成長をさらに牽引しています。大阪、東京、名古屋などの戦略的な都市ハブは、高度なインフラ、熟練した労働力、そして強力な国際的接続性を提供することで成長を牽引しています。

日本の産業用化学品サプライチェーンは、石油化学製品の製造において天然ガスや原油などの輸入原料に大きく依存しており、エチレン製造は国内で最も高い割合を占めています。日本の化学産業は、総製造業生産高の14%以上を占め、2022年時点で約960,335人の従業員を擁しています。さらに、化学産業への設備投資は、日本の工業化学品市場の主要な牽引役となっています。工場の拡張、近代化、そして高度なプロセス技術への継続的な投資は、生産能力を強化し、国際競争力を高めています。

化学産業の出荷構成の推移(2000-2022年)

|

Year |

化学肥料(%) |

工業用無機物(%) |

工業用有機物(%) |

化学繊維(%) |

最終製品(%) |

|

2000 |

1.2 |

6.1 |

37 |

3.1 |

54.6 |

|

2005 |

1.2 |

6.4 |

39.7 |

1.8 |

50.9 |

|

2010 |

1.1 |

6.1 |

39.5 |

1.7 |

52 |

|

2015 |

1.2 |

6.8 |

39.2 |

1.5 |

51.3 |

|

2020 |

1 |

8.5 |

38 |

1.5 |

51 |

|

2022 |

0.9 |

10 |

38 |

1.2 |

49.8 |

出典: nikkakyo.org

日本の産業用化学品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

2.1% |

|

基準年市場規模(2025年) |

26.5億米ドル |

|

予測年市場規模(2026年) |

27.1億米ドル |

|

予測年市場規模(2035年) |

33.3億米ドル |

日本の産業用化学品市場地域分析:

日本の産業用化学品市場– 地域分析

日本の産業用化学品市場は、サプライチェーンのレジリエンス、技術リーダーシップ、そしてサステナビリティへの転換を推進することで、アジア太平洋地域の強化に極めて重要な役割を果たしています。特殊化学品、電子材料、先端ポリマーの主要生産国である日本は、中国、韓国、台湾、ASEAN諸国といった近隣諸国に重要な原材料を供給しており、これらの国々は半導体、EVバッテリー、自動車、建設セクターにおいてこれらの化学品に大きく依存しています。高純度電子材料分野における日本のリーダーシップは、世界のエレクトロニクス産業におけるアジア太平洋地域の優位性を支えています。また、グリーンケミストリーとカーボンニュートラル技術への投資は、この地域のサステナビリティへの取り組みを強化しています。さらに、アジア域内の貿易パートナーシップや研究開発協力を通じて、日本の化学企業はイノベーションの波及効果を促進し、アジア太平洋市場全体の競争力を高め、この地域を工業化学品の世界的な成長ハブとして位置付けています。

日本とインドの経済連携は、過去数十年で大きく発展しました。この強力な同盟関係は、日本の優れた技術力と資本資源がインドの巨大な市場ポテンシャル、拡大する消費者基盤、そして容易にアクセスできる優秀な若年層に匹敵することを特徴としています。世界がより持続可能な方法で前進し、技術進歩を遂げる中で、これら2つの超大国間の協力は、相互の発展と進歩にとって大きな可能性を秘めています。2000年4月から2024年9月までの日本のインドへの外国直接投資(FDI)は、431億ドルという巨額に達しました。日本は化学産業におけるFDI投資国の中で第5位にランクされており、インドのビジネスエコシステムにおける優位性を示しています。インドは化学を含むいくつかの分野で100%のFDIを承認しており、これにより日本のさらなる投資への道が開かれています。

2023年度から2024年度までの日本とインドの貿易総額は228.5億米ドルでした。日本からインドへの輸出額は176.9億米ドル、インドの輸入額は51.5億米ドルであり、この二国間貿易関係の規模の大きさを物語っています。 2023年、インドの国家インフラ投資基金(NIIF)と国際協力銀行(JBIC)は、低炭素排出と環境持続可能性ソリューションへの投資を目的とした6億ドルの日印ファンドを設立しました。このプロジェクトの一環として、ファンドは電気自動車製造会社であるマヒンドラ・ラストマイル・モビリティ社に4,800万ドルを投資する契約を締結しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

インドの化学品分野における日本からの主要輸入品

|

商品 |

輸入額 |

輸入額 |

|

FY 2022-23 (US$ Mn) |

FY 2023-24 (US$ Mn) |

|

|

無機化学物質 |

2,152.34 |

1,646.76 |

|

有機化学物質 |

876.46 |

1,034.64 |

出典: investindia.gov

主要エンドユーザー企業(消費量別)

- Shin-Etsu Chemical Co., Ltd.

- 消費単位(数量)

- 売上高に占める工業用化学品調達の割合

- 工業用化学品支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

- Mitsubishi Chemical Group

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Asahi Kasei Corporation

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Mitsui Chemicals, Inc.

- 消費単位(数量)

- 売上高に占める工業用化学品調達の割合

- 工業用化学品支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

- AGC Inc.

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Kansai Paint Co., Ltd.

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Toagosei Co., Ltd.

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- Nippon Soda Co., Ltd.

- 消費単位(数量)

- 工業用化学品調達に割り当てられた売上高の割合

- 工業用化学品への支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点の面積、製造能力、稼働率

- KANEKA Corporation

- 消費単位(数量)

- 売上高に占める工業用化学品調達の割合

- 工業用化学品支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造拠点の分析

- グローバル拠点、拠点面積、製造能力、稼働率

日本の産業用化学品市場:成長要因と課題

成長の原動力:

- 研究開発(R&D)とイノベーション:日本の工業化学品市場の最前線では、企業が最先端材料、特殊化学品、環境に優しいソリューションの開発に投資する中で、イノベーションと研究への取り組みが成長を牽引しています。日本の化学メーカーは、地域の競合他社よりも一貫して売上高に占める研究開発費の割合が高く、イノベーション主導の成長に重点を置いていることを示しています。こうした投資は、エレクトロニクス、自動車、ヘルスケアといった主要産業にとって不可欠な半導体用化学品、高性能ポリマー、コーティング、そして持続可能な処方におけるイノベーションを支えています。三菱ケミカルをはじめとする業界リーダーは、長期的な技術革新を推進することを目指し、横浜に新設されたサイエンス&イノベーションセンターを含む、世界クラスの研究施設に200億円以上を投資しています。

- 政府の政策と持続可能性目標:日本の工業化学品市場は、確固たる政府の政策と持続可能性目標によって大きく牽引されています。政府はグリーン成長戦略において、化学産業における新たな低炭素技術と生産プロセスを促進するため、10年以内に2兆円規模のグリーンファンドを投入することを計画しています。日本化学繊維協会(JCFA)のカーボンニュートラル・イニシアチブにより、化学繊維業界は2013年以降既に31%のエネルギー削減を達成しており、化学業界全体における脱炭素化目標への取り組みを際立たせています。JCFAのワーキンググループは、リサイクル繊維やバイオベース繊維の普及促進、低炭素燃料への移行、そしてスコープ1および2の排出量を最小限に抑えるためのスマート製造システムの構築といった課題に取り組んでいます。

日本におけるエチレン貿易の動向

エチレンは、日本で最も生産量の多い工業化学品の一つであり、プラスチック、樹脂、その他の特殊化学品の重要な原料です。エチレンの貿易フロー、すなわち原料の輸入とエチレン誘導品の輸出の比率は、日本の工業化学産業の競争力と直接結びついています。ポリエチレン、エチレングリコール、スチレンといった誘導品の輸出は、日本の貿易収支を押し上げ、国際サプライチェーンにおける日本の地位を高めています。エチレンの貿易パターンは、投入コストと輸出機会の両方に影響を与えるため、日本の工業化学市場における業績と成長の重要な原動力であり続けています。

2024年の日本のエチレン輸出量上位国

|

国 |

輸出額 |

|

中国 |

¥40.1B |

|

チャイニーズタイペイ |

¥16.6B |

|

韓国 |

¥9.2B |

|

オーストラリア |

¥485M |

出典: OEC

石油化学生産能力

日本の石油化学生産能力は、日本の化学産業全体の基盤です。ナフサをエチレンやプロピレンといった重要な原料に加工することで、幅広い川下製品の製造に不可欠な原料を提供しています。国民経済の柱であるスペシャリティケミカル産業は、コスト競争力と信頼性の高い原料を供給する統合供給基盤によって支えられています。これらのコンビナートから生産される製品は、自動車産業向けのエンジニアリングプラスチックや電子機器向けの先端樹脂など、高付加価値材料の直接的な生産を可能にしています。したがって、この石油化学拠点の規模、効率性、そして技術革新は他に代えがたいものです。これらの拠点は、日本の化学産業全体の国際競争力と革新力を決定づけ、主要製造業向けの先端材料生産能力を牽引しています。

主要石油化学製品の生産能力

(2023年12月現在)

|

製品 |

生産能力(年間千トン) |

|

|

エチレン |

6,162 |

|

|

ベンゼン |

4,947 |

|

|

トルエン |

1,841 |

|

|

キシレン |

6,768 |

|

|

パラキシレン |

3,344 |

|

|

低密度ポリエチレン |

2,149 |

|

|

高密度ポリエチレン |

1,082 |

|

|

ポリプロピレン |

2,619 |

|

|

ポリスチレン |

863 |

|

|

ポリ塩化ビニル |

1,771 |

|

|

エチレンオキシド |

806 |

|

|

アクリロニトリル |

488 |

|

|

合成ゴム |

SBR |

518 |

|

BR |

304 |

|

|

塩化ビニルモノマー |

2,820 |

|

|

スチレンモノマー |

1,614 |

|

|

アセトアルデヒド |

177 |

|

|

メチルメタクリレート |

547 |

|

出典:JPCA

課題:

- 熾烈なグローバル競争:日本の化学メーカーの収益性は、特に中国や中東の低コストメーカーとの熾烈なグローバル競争によって圧迫されています。この競争により、日本の化学メーカーは利益率が低く価格に敏感なバルク化学品を手放し、高付加価値の特殊化学品で市場をリードするために継続的なイノベーションを迫られています。この絶え間ないプレッシャーの中、競争優位性を維持するためには、研究開発と最先端の製造プロセスへの巨額かつ長期的な投資が必要となり、大きな財務的負担となっています。

- 地理的およびサプライチェーンの脆弱性:日本は原材料とエネルギーを海外に大きく依存しているため、世界的な価格変動や供給途絶の影響を受けやすい状況にあります。環太平洋火山帯に位置するため、重要なインフラが地震や津波の被害を受けやすく、生産停止につながる可能性があります。これらの要因は、製造の遅延やコスト上昇といった大きなリスクをもたらし、世界中の顧客に対するジャストインタイム・サプライチェーンの信頼性を損ないます。

この市場の主要な成長要因のいくつかを理解します。

日本の産業用化学品市場のセグメンテーション

製品タイプ(基礎化学品、スペシャリティケミカル、バイオベース・グリーンケミカル)

スペシャリティケミカル分野は、2035年までに市場シェア42%を占めると予測されています。この分野は、日本のハイテク・精密産業のニーズに応えることで、日本の工業化学品市場の成長を牽引しています。電子機器、自動車コーティング、半導体、医薬品などの用途に用いられるこれらの化学品は、バルクケミカルでは対応できない、カスタマイズされた性能、純度、機能性を提供します。日本は、半導体製造用フォトレジストやEV用高性能ポリマーといった高度な処方に対する需要を促進するため、イノベーションと品質管理に重点を置いています。また、人口増加とヘルスケアへの重点化も、医療・化粧品用途におけるスペシャリティケミカルの需要を高めています。強力な研究開発支援と輸出主導の製造により、スペシャリティケミカルは日本の化学業界において最もダイナミックで付加価値の高いカテゴリーであり続けています。さらに、日本のスペシャリティケミカル業界の主要企業は、イノベーション、精密製造、そしてグローバルな競争力を通じて、工業化学品市場全体の成長を牽引しています。

最終用途(自動車・輸送、エレクトロニクス・半導体、医薬品・ライフサイエンス、建設・インフラ、農薬・肥料、包装)

自動車・輸送分野は、2036年までに市場を牽引し、大きなシェアを獲得すると予想されています。日本は、特に電気自動車(EV)、ハイブリッド技術、自動運転技術といった自動化・研究において世界をリードし続けており、高度な化学ソリューションに対する需要が高まっています。日本におけるEV販売台数の増加は、バッテリー材料、電子材料用化学品、軽量ポリマーの需要を押し上げ、工業用化学品市場における自動車・輸送分野の成長を直接的に促進しています。この傾向は、日本がグリーンモビリティとカーボンニュートラルへの強い取り組みを進めていることによってさらに強化され、高度な化学ソリューションの導入が加速しています。工業用化学品は、燃費、安全性、耐久性を向上させる軽量素材、高性能コーティング、潤滑剤、接着剤、バッテリー部品の製造に不可欠です。この進化する環境により化学メーカーは革新を迫られ、自動車産業や輸送産業は化学製品の単なる消費者ではなく、技術の進歩と市場拡大の触媒となっています。

当社の日本工業化学品市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ |

|

|

最終用途 |

|

|

関数 |

|

日本の産業用化学品市場を席巻する企業:

主要プレーヤーは、イノベーション、グローバル展開、そしてサステナビリティへの取り組みを融合させ、日本の工業化学品市場を牽引しています。三菱ケミカル、住友化学、信越化学、三井化学といった企業は、半導体、EV、再生可能エネルギー分野におけるアジア太平洋地域の需要拡大に対応し、電子材料、特殊ポリマー、グリーンソリューションの研究開発に多額の投資を行っています。これらの企業は、強力な輸出力を活かし、特にエレクトロニクスおよび自動車産業におけるアジア太平洋地域のサプライチェーンを支えるとともに、大学や海外企業との戦略的提携を通じて継続的なイノベーションを促進しています。さらに、これらの企業は、日本のカーボンニュートラル目標に沿った事業運営を行い、環境に配慮した材料や先進的な生産方法の導入を推進しています。これらの企業のリーダーシップと技術力は、アジア太平洋地域の工業化学品市場における日本の地位をさらに強化しています。

以下は、日本の産業用化学品市場における主要プレーヤーの一部です:

- Asahi Kasei Corporation

- Mitsui Chemicals, Inc.

- Sumitomo Chemical Company, Limited

- Shin-Etsu Chemical Co., Ltd.

- Mitsubishi Chemical Group Corporation

日本の産業用化学品市場における各社のカバー領域は以下のとおりです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 信越化学は、2024年4月、半導体リソグラフィー材料事業の拡大を目指し、群馬県伊勢崎市に新工場を建設すると発表しました。同社にとって、新工場は4番目の生産拠点となります。同社は、この新工場を半導体材料の先端拠点として確立しており、将来的には、半導体リソグラフィー材料をはじめとする製品の製造拠点として、研究開発サービスも含めた事業拡大を目指しています。

- 世界的なメーカーである旭化成は、2024年8月、静岡県富士市の工場でPIMEL感光性ポリイミド(PSPI)の生産能力を増強すると発表しました。PSPIは、世界のエレクトロニクス産業において重要な材料であり、特に半導体用途のバッファーコートやパッシベーション層に使用されています。2030年までに生産能力を倍増させることで、旭化成はエレクトロニクス事業の拡大と、世界の半導体産業におけるリーディングサプライヤーとしての地位強化へのコミットメントを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針