当社の信頼できる顧客

日本の中空糸膜市場調査、規模、傾向のハイライト(予測2026 ―2035年)

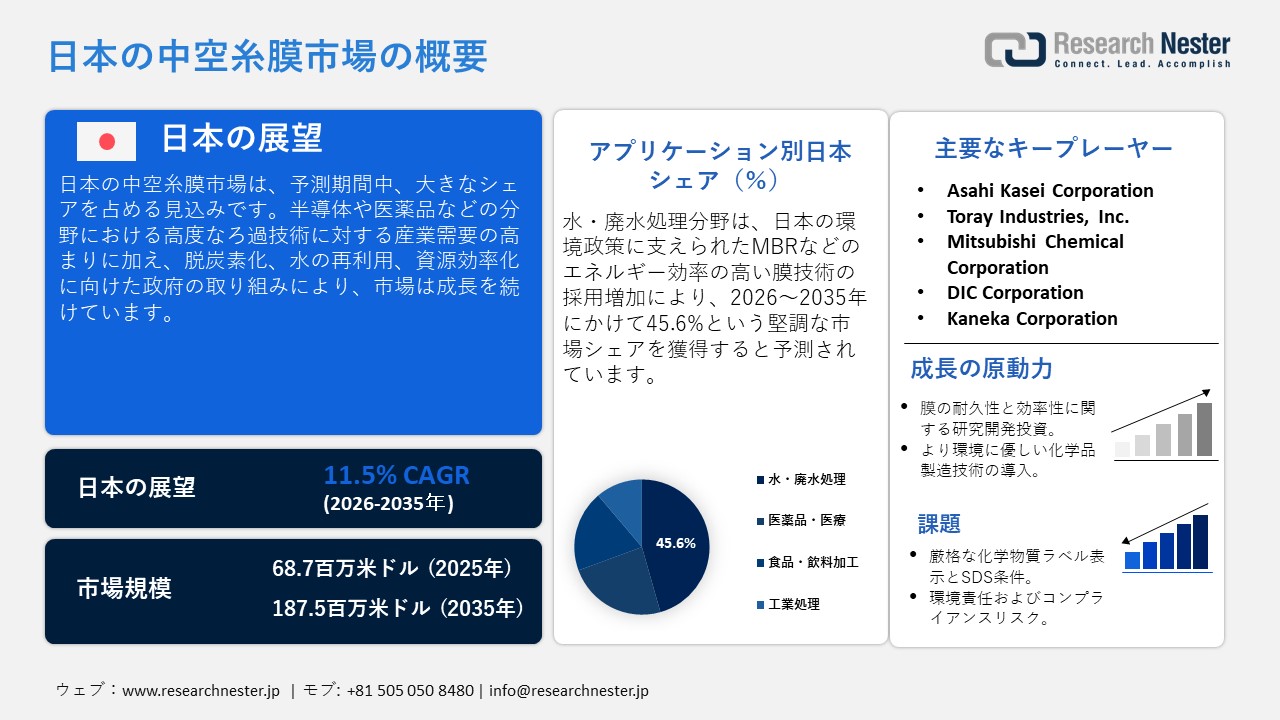

日本の中空糸膜市場規模は、2025年には68.7百万米ドルを超え、2035年末には187.5百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR)11.5%で拡大します。2026年には、日本の中空糸膜市場の業界規模は78.4百万米ドルに達すると予測されています。

日本の中空糸膜市場は、主に産業用水処理と環境持続可能性という戦略的ニーズへの国の重点的な取り組みにより、今後数年間で大幅に成長すると見込まれています。経済産業省(METI)によると、膜ろ過の主な消費者である電気機械および化学プロセス分野の工業生産は着実な成長を示しており、2025年8月時点で生産指数は100.9となっています。この急増は、特に半導体および製薬業界において、高度なろ過装置に対するニーズが高まっていることを示しています。日本政府による脱炭素化や資源効率化といった推進力も中空糸膜の使用をさらに促進し、中空糸膜は排水リサイクルや超純水生成において中心的な役割を果たしてきました。例えば、日本の環境省は水環境管理戦略の中で、中空糸膜による排水処理とリサイクルを通じた最新の膜分離活性汚泥法(MBR)システムの導入を奨励しています。さらに、日本では約27万4千の施設が水質汚濁防止法の規制対象となり、高度な処理システムが活用されるようになりました。中空糸膜は、排水の再利用や超純水製造に浸透しており、国の脱炭素化および資源効率化プログラムに貢献しています。このようなシステムは、水の効率的な再利用と、産業や都市で使用される超純水の製造を可能にすることで、炭素削減の面で有益であり、日本の脱炭素化および省資源化の目標に貢献します。

日本の中空糸膜サプライチェーンは、主要産業分野で生産能力の伸びが見られるため、国内でのポリマー調達とファイン生産に代表されます。経済産業省の出荷指数は2025年8月に99.8に上昇しており、これは効率的なアウトバウンド物流と組立ラインのスループットを示しています。さらに、NEDOディープテックスタートアップ支援プログラム(DTSU)と日本のグリーントランスフォーメーション(GX)には、日本の膜市場の成長と脱炭素化を促進するために、研究開発と商業化のプロセスを加速させた革新的な製品開発に対して最大930億円の資金が含まれています。ポリマー前駆体と特殊紡糸装置の輸出入量は均衡に達している一方、東南アジアとヨーロッパへの組み立てられたモジュールの輸出は、良好な貿易協定と物流インフラの助けを借りて増加しています。さらに、2023年に日本は159,919.65千米ドルのろ過または浄化機械を輸入し、その最大の輸入国は韓国の60,599.17千米ドル、中国の40,074.13千米ドル、米国の16,499.88千米ドルでした。一方、日本は世界全体で1億2,418万5,920米ドルを輸出しており、主要輸出国としては中国(2億9,601万1,010米ドル)、米国(2億7,13万2,580米ドル)が挙げられます。こうした堅調な輸出入は、水処理のニーズの高まりと国際的な需要の増加に対応することで、日本の中空糸膜市場の発展に貢献しています。

日本の中空糸膜市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.5% |

|

基準年市場規模(2025年) |

68.7百万米ドル |

|

予測年市場規模(2026年) |

78.4百万米ドル |

|

予測年市場規模(2035年) |

187.5百万米ドル |

日本の中空糸膜市場地域分析:

日本の中空糸膜市場 – 地域分析

日本の中空糸膜市場は、水処理および産業用ろ過技術の発展において重要な役割を果たしており、これらの技術は日本の環境と産業目標にとって不可欠です。経済産業省(METI)のデータによると、日本の水処理産業は、規制の増加と水の清浄度向上へのニーズにより着実に拡大しています。例えば、METIの報告書「2024年版 日本の水処理産業の将来像」では、気候変動対策と資源効率向上に向けた国内投資、イノベーション、産業政策プロジェクトの強化が強調されています。こうした活動は、日本を持続可能な産業・環境立国へと変革するために必要な高度な水処理アプリケーションを促進するため、中空糸膜市場の発展を加速させています。

中空糸膜は、自治体における浄水処理、廃水処理、製薬、食品・飲料加工など、様々な産業で広く利用されています。これらの膜は、淡水化、廃水処理、滅菌ろ過などのプロセスに不可欠です。新エネルギー・産業技術総合開発機構(NEDO)によると、日本の水資源問題の解決に不可欠な海水淡水化や排水リサイクルといったプロジェクトにおいて、膜技術は重要な役割を果たしています。NEDOは2023年に、低圧逆浸透膜の開発を含む、エネルギー効率の高い海水淡水化システムに重点を置いたプロジェクトに29億4000万円の資金を提供しました。

膜ろ過システムなどの先進技術は、経済産業省やNEDOなどの機関の支援を受けて、日本政府によって開発・実施されています。これらの政策は、環境の持続可能性、エネルギー効率、そして様々な産業における技術革新の向上を目指しています。例えば、他の省庁と協力して策定された経済産業省のグリーン成長戦略では、2050年までにカーボンニュートラルを達成するために、潜在能力を高めることが見込まれる14の分野が特定されています。この戦略に含まれる分野には、水素、洋上風力、電気自動車などがあります。さらに、膜技術のサプライチェーンのレジリエンス強化に向けて、原料調達先の多様化と現地生産能力の強化が進められています。

さらに、日本の産業政策は持続可能性を重視しています。政府は、様々な産業において環境に配慮した技術や慣行の活用を推進しています。中空糸膜については直接言及されていませんが、持続可能な膜製造プロセスへの重点的な取り組みは、環境に配慮した膜技術の創造と応用に貢献しています。日本では、膜技術の性能と効率の向上に関する研究が継続的に行われていることが観察されています。NEDOは、海水淡水化における膜ろ過システムの利用に関するプロジェクトに取り組んでおり、膜技術開発のための研究開発にさらに重点を置く必要があることを示しています。日本は膜技術開発のために国際的なパートナーシップに参加しています。例えば、神戸大学先端膜技術研究センターは、世界中の15の優れた研究機関と連携し、水、ガス分離、有機溶媒処理における膜技術の開発を目指すコンソーシアムを結成しました。これは、国際レベルで持続可能なカーボンニュートラルなソリューションを促進することを目的としています。これらのパートナーシップは、研究開発、技術交流、そして市場浸透の促進を目的としており、膜ろ過技術の世界的な向上につながっています。さらに、2025年には、経済産業省とルーマニアエネルギー省が技術開発におけるイノベーションを促進するための覚書を締結しており、これは水処理に関連する側面も含んでいる可能性があります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

日本の主要中空糸膜エンドユーザー企業

- Tokyo Electric Power Company (TEPCO)

- 消費単位(数量)

- 日本の中空糸膜調達に割り当てられた売上高の割合

- 日本の中空糸膜への支出(米ドル建て)

- 国内消費と輸出(金額および数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Kirin Holdings Company, Limited

- 消費単位(数量)

- 日本の中空糸膜調達に割り当てられた売上高の割合

- 日本の中空糸膜への支出(米ドル建て)

- 国内消費と輸出(金額および数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Takeda Pharmaceutical Company Limited

- 消費単位(数量)

- 日本の中空糸膜調達に割り当てられた売上高の割合

- 日本の中空糸膜への支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals, Inc.

- 消費単位(数量)

- 日本の中空糸膜調達に割り当てられた売上高の割合

- 日本の中空糸膜への支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Suntory Holdings Limited

- 消費単位(数量)

- 日本の中空糸膜調達に割り当てられた売上高の割合

- 日本の中空糸膜への支出額(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

日本の中空糸膜市場:成長要因と課題

日本の中空糸膜市場の成長要因ー

- 膜の耐久性と効率性に関する研究開発投資:NEDOの2025年度予算は、概算で約1,464億円です。この予算には、2兆7,564億円のグリーンイノベーション基金を含む、あらゆる種類のプログラムが含まれます。これらの数値は予算全体の指標ですが、NEDOが技術開発とイノベーションに資金面で積極的に取り組んでいることを示しています。これらの投資は、中空糸膜の寿命延長、膜ファウリングの低減、そして化学品製造におけるコスト競争力の重要な課題である分離プロセスにおけるエネルギー消費量の削減に重点的に取り組みます。こうした政府支援による開発によって、化学品メーカーの総所有コストが削減されるだけでなく、膜分離の持続可能性にもプラスの影響がもたらされます。政府による継続的な資金提供は、日本における膜技術のイノベーションを促進し、国内メーカーが世界の競合他社と競争し、より厳しい環境基準に適応することを容易にします。

- より環境に優しい化学品製造技術の導入:経済産業省は化学品製造におけるより環境に優しい触媒技術の導入について報告しており、これは中空糸膜の需要にさまざまな影響を及ぼしています。例えば、日本の温室効果ガス総排出量は2022年度に約10億8,500万トンCO₂換算で、2013年度に比べて22.9%減少しました。2022年度のFガス排出量(HFC、PFC、SF6、NF3)は5,170万トンCO₂換算で、2021年度に比べて1.4%減少し、2009年以来の減少となりました。これは、反応選択性の向上と副産物の生成の減少により達成され、廃棄物とエネルギー使用量の削減につながっています。さらに、日本の2023年度の温室効果ガス排出量は、CO2換算で10億1,700万トンとなり、2022年度比4.2%の削減となり、2050年のネットゼロ目標に向けてさらなる改善が見込まれています。そのため、こうした環境要件に対応できる効率的な中空糸膜技術の必要性が高まっています。

貿易動向

日本における濾過・浄化機械器具の国別輸入量(2023年)

|

日本 |

パートナー国 |

輸入額(千米ドル) |

数量(個) |

|

韓国 |

60,599.17 |

3,262,810 |

|

|

中国 |

40,074.13 |

5,008,320 |

|

|

アメリカ合衆国 |

16,499.88 |

351,847 |

|

|

フランス |

8,850.03 |

14,632 |

|

|

イギリス |

7,225.42 |

57,152 |

|

|

ドイツ |

6,090.70 |

391,781 |

|

|

デンマーク |

3,116.63 |

4,420 |

|

|

シンガポール |

2,545.55 |

872,106 |

出典:WITS

2023年の日本における濾過・浄化機械器具の国別輸出量

|

日本 |

国 |

輸出額(米ドル) |

数量(個) |

|

中国 |

29,601.01 |

286,525 |

|

|

アメリカ合衆国 |

27,132.58 |

82,997 |

|

|

その他のアジア |

12,313.02 |

143,747 |

|

|

ドイツ |

5,671.32 |

189,287 |

|

|

韓国 |

5,538.47 |

3,893 |

|

|

ベトナム |

3,794.84 |

11,819 |

|

|

オーストラリア |

3,509.55 |

16,477 |

|

|

ロシア連邦 |

3,140.02 |

52 |

出典:WITS

課題

- 厳格な化学物質ラベル表示とSDS:日本の中空糸膜市場は、化学物質ラベル表示と文書化に関する法令遵守の徹底を常に求められています。溶剤、添加剤、洗浄剤など、膜の製造に使用されるすべての物質には、正しい危険有害性ラベル表示と詳細な安全データシート(SDS)が求められています。こうした規制は絶えず変更されており、メーカーは社内プロセス、製品パッケージ、従業員向け研修プログラムを常に更新する必要があります。遵守を怠ると、納期遅延、市場参入拒否、罰金などにつながる可能性があります。国際的なサプライヤーの場合、材料や化合物の格付けが国によって異なる場合が多いため、状況はさらに複雑になる可能性があります。規制の強化に伴い、既存のメーカーでさえ、事業運営の混乱を防ぎ、国内市場および輸出市場で高い評価を維持するために、コンプライアンス基盤への投資を検討しています。

- 環境責任とコンプライアンスリスク:日本の化学・膜業界の事業では、特に排出物、廃水、材料の廃棄に関する環境法規制の厳格な遵守が求められます。企業は、環境関連リスクに対処するために予防的なシステムを導入することが期待されています。これには、定期的な監査、第三者監査、そしてオープンな報告システムが含まれます。特に日本がより持続可能な生産アプローチへの移行を進めている時期には、たとえ小さな違反であっても、甚大な評判の失墜や操業停止につながる可能性があります。製造業者は、規制遵守を確実にするために、封じ込め技術と監視システムへの投資も行うべきです。小規模企業にとって、これは大きな財政的負担となり、事業拡大計画を著しく阻害する可能性があります。これらの危険に対処するには、資本、効果的な規制担当者、そして永続的な環境管理計画が必要です。

この市場の主要な成長要因のいくつかを理解します。

日本の中空糸膜市場のセグメンテーション

アプリケーション別((上下水処理、医薬品・医療、食品・飲料加工、工業プロセス)

上下水処理分野は、2035年までの予測期間中に45.6%という最大の収益シェアを占め、成長が見込まれています。国土交通省によると、膜技術は下水処理の効率性を確保する上で非常に重要です。国土交通省が策定した「下水道における膜技術導入ガイドライン」では、膜分離活性汚泥法(MBR)を下水処理場に導入することで、従来の処理方法に比べて最大40%のエネルギー削減が可能になると指摘されています。これは、エネルギー効率と高性能化への需要から、日本の上下水処理業界における中空糸膜の採用が増加しているという事実と整合しています。これらの政策は、日本の持続可能な開発目標(SDGs)および水資源の有効活用に重点を置いた環境基本計画にも合致しています。

ろ過タイプ別(限外ろ過、精密ろ過、逆浸透)浸透膜、ポリマー膜、セラミック膜

限外ろ過分野は、2026年から2035年にかけて40.2%という大幅な収益シェアで成長すると予想されています。これは主に、水処理における浮遊物質や微生物の効率的な除去を必要とする規制制度や業界基準の強化によるものです。例えば、日本の厚生労働省は、国民の健康と安全を確保するための51項目を含む高い飲料水水質基準を満たすために、中空糸限外ろ過膜などの高度なろ過技術の導入を重視しています。中空糸限外ろ過膜の使用は、厚生労働省が掲げる飲料水の水質確保の目標と合致する浄水プロセスの効率と信頼性を向上させるでしょう。さらに、PVDFなどのポリマー限外ろ過膜は、その耐久性と効率性から広く使用されており、様々な産業における限外ろ過用途の成長に貢献しています。

日本の中空糸限外ろ過に関する詳細な分析繊維膜市場には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

ろ過タイプ別 |

|

|

膜材料別 |

|

日本の中空糸膜市場を席巻する企業:

日本市場は、高分子化学と膜技術に関する深い知識を持つ既存の日本企業の存在により、非常に競争が激しいです。旭化成と東レは、持続可能性と技術を重視した研究開発への巨額投資において、市場をリードしています。三菱ケミカルと日東電工は、革新的な膜材料と生産能力によって市場の発展を支えています。栗田工業と東洋紡は、特定の用途と水処理に注力しています。両社は、CO2回収ソリューションにおける協業、生産量の増加、コンピューター支援によるプロセス自動化といった戦略的な取り組みを通じて、競争力を維持しています。このパートナーシップは、厳しい環境政策と産業用水処理の需要増加という日本のニーズに応える、継続的な製品イノベーションに貢献しています。

日本の中空糸膜主要メーカー

- Asahi Kasei Corporation

- Toray Industries, Inc.

- Mitsubishi Chemical Corporation

- DIC Corporation

- Kaneka Corporation

- Toyobo Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Horiba, Ltd.

日本の中空糸膜市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、旭化成マイクローザ中空糸膜事業部は、そのサステナビリティへの取り組みが評価され、EcoVadis社からゴールド評価を獲得しました。これにより、世界トップ20のうち5位にランクインしました。マイクローザ膜は、高いろ過性能と環境性能により、日本では上下水処理、製薬・食品加工業界で広く採用されています。この受賞は、省エネ膜技術を用いて環境への影響を最小限に抑える旭化成の取り組みが評価されたものです。持続可能なろ過へのニーズの高まりは、日本の厳格な環境法規制や企業の社会的責任プログラムにも合致しています。持続可能な膜開発における旭化成のリーダーシップは、中空糸膜市場の成長を継続的に促進し、日本を膜ろ過技術における主要なイノベーターへと押し上げることが期待されます。

- 2025年1月、東レプラスチックスは、高度なナノ構造制御技術を搭載した高精度中空糸膜を開発しました。この先進的な膜は、ろ過精度と耐久性が大幅に向上しており、ジュースの清澄化や乳製品の加工といった、食品・飲料の精製工程において高度な技術が求められています。この革新は、ろ過プロセスの効率化と持続可能性の向上に対する業界の懸念の高まりに応えるものです。日本では節水とクリーンな処理技術への関心が高まっており、東レの開発は、日本における中空糸膜の導入を加速させるでしょう。この技術の性能向上により、日本は環境規制への適合とエネルギー効率の高い産業ソリューションの実現に向けて前進しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針