当社の信頼できる顧客

日本の胃腸(GI)ステント市場調査、規模、傾向のハイライト(予測2026ー2035年)

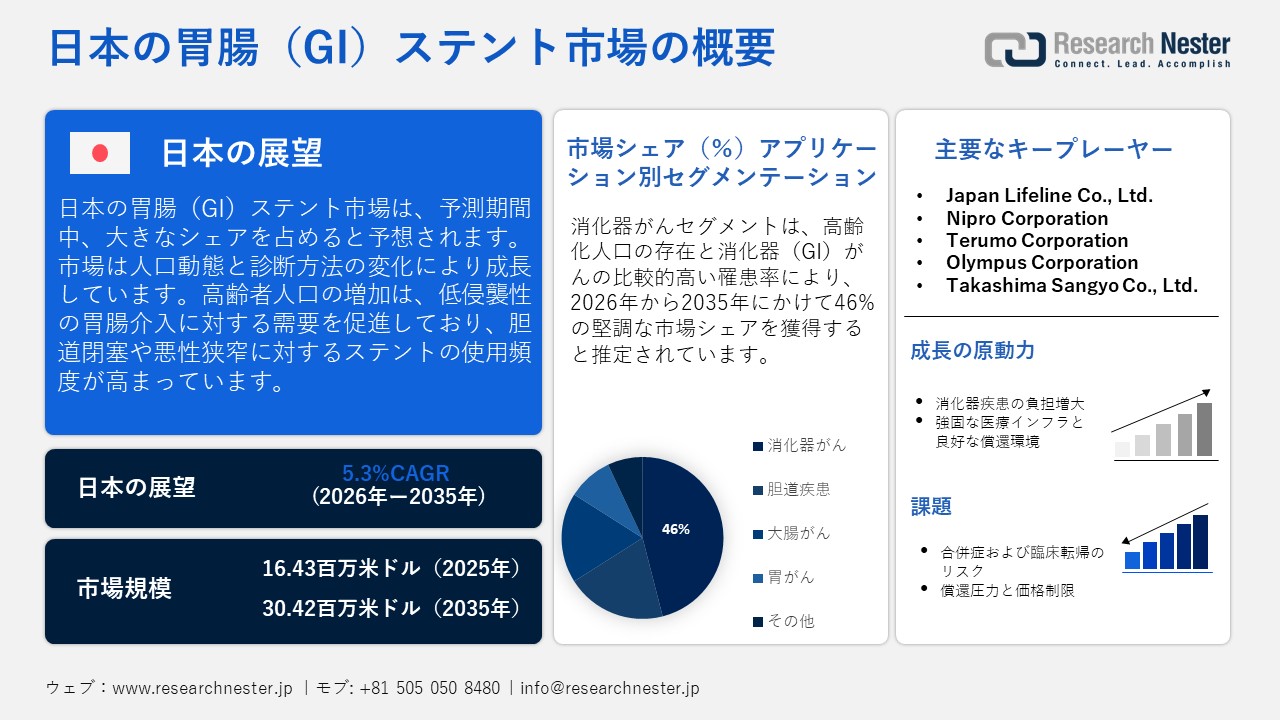

日本の胃腸(GI)ステント市場規模とシェアは、2025年には16.43百万米ドルと推定され、2035年末には30.42百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.3%で成長が見込まれています。2026年には、日本の胃腸(GI)ステントの業界規模は17.90百万米ドルに達すると予想されています。

日本の胃腸ステント市場は、人口動態と診断方法の変化により進化しています。高齢者人口の増加は、低侵襲性胃腸介入の需要を押し上げており、胆道閉塞や悪性狭窄に対するステントの使用頻度が高まっています。日本の先進的な医療制度と内視鏡技術の普及率の高さは、これらの治療法への新たな道筋を生み出すでします。さらに、センサー内蔵やナノテクノロジーコーティングなどのスマート機能を備えたステントも、市場の成長をさらに促進するでします。

日本企業は、自己拡張型金属ステント、ポリマーコーティングシステム、生分解性ステントなどの新素材を活用し、ステント開発において大きな進歩を遂げています。例えば、2023年11月には、Kaneka CorporationはJapan Medical Device Technology Co., Ltd.(JMDT)を買収し、この分野での事業拡大を図りました。JMDTは生体吸収性ステントの開発におけるパイオニアであり、冠動脈ステントの研究開発において高い技術力を有しています。JMDTの生体吸収性ステントは、生分解性マグネシウム合金で構成されており、ステントが導管内に留まることで血管が閉塞するのを防ぎます。他の企業も、胆管、結腸、胃十二指腸などの特定の解剖学的部位に合わせてステントを最適化し、フィット感と有効性を向上させています。

医療機器の市場規模と輸出入額の推移(日本)

|

会計年度 |

医療機器の市場規模 |

輸出価値 |

輸入価値 |

|

2017年 |

3.02 |

0.62 |

1.65 |

|

2018年 |

2.90 |

0.67 |

1.62 |

|

2019年 |

4.12 |

0.95 |

2.58 |

|

2020年 |

3.96 |

0.97 |

2.53 |

|

2021年 |

4.34 |

1.00 |

2.74 |

出典:Jetro

日本の医療機器市場全体の着実な成長は、国内において先進的かつ新しい医療技術の大きなビジネスチャンスを示唆しています。これらのトレンドは、販売提携や技術ライセンス供与など、グローバルメーカーが日本で胃腸ステント製品を展開する機会を支援する手段も提供しています。同時に、輸出額の増加は、日本企業が機器のイノベーションと製造能力の向上に取り組むことを示しています。つまり、これは二次元的なストーリーを反映しています。つまり、海外サプライヤーがステントの材質と設計を開発し、日本企業はイノベーション、投資を行い、日本の臨床ニーズに合わせて現地供給を適応させていくのです。さらに、これらのトレンドは、自己拡張型、生分解性、内視鏡用胃腸ステントの採用を加速させ、日本の胃腸ステント市場の持続的な成長を促進すると予想されます。

日本の胃腸(GI)ステント市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.3% |

|

基準年市場規模(2025年) |

16.43百万米ドル |

|

予測年市場規模(2026年) |

17.90百万米ドル |

|

予測年市場規模(2035年) |

30.42百万米ドル |

|

地域範囲 |

|

日本の胃腸(GI)ステント市場 – 地域分析

大阪の胃腸ステント分野は、イノベーション、臨床専門知識、そして産業能力が地域的に調和していることから、急速に成長しています。大阪は、メドテックアクチュエータオフィスや、ライフサイエンス起業家や国際パートナーをビジネスモデルに組み込むJETROのスタートアッププログラムなどのイニシアチブの支援を受け、日本における医療機器イノベーションの中心地として台頭しています。この地域には、大阪大学や主要ながんセンターなどの病院や研究機関における発達したエコシステムがあり、継続的な臨床試験、医師のトレーニング、そして新しい内視鏡およびステント技術の研究開発を可能にしています。地元の研究者は、悪性胆道閉塞に対するステントインステント留置の新しい概念を実験しており、患者の転帰と機器開発の改善に役立っています。大阪は、金属製および生分解性ステントの迅速な試作とカスタマイズのための関西地域の確立された製造拠点の恩恵を受けています。

京都の胃腸ステント市場は、医療機器のイノベーションを支える強力な産学官連携のエコシステムにより、着実に成長しています。この地域は、研究拠点、製造拠点、臨床センターが近接するKansai Region life-science cluster(京都・大阪・神戸)の中核を担っています。この地理的優位性は、市場投入までのスピード、フィードバックループ、そして機器の改良を促進します。さらに、この地域は先進的な病院と高度な医療知識を持つ患者基盤という強固な基盤を有しており、次世代胃腸ステントを含む先進的なステント技術の普及を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- National Cancer Center Hospital

- 消費単位(量)

- 胃腸(GI)ステント調達に割り当てられた収益の割合

- 胃腸(GI)ステントへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 胃腸(GI)ステント調達に割り当てられた収益の割合

- 胃腸(GI)ステントへの支出額 - 米ドル価値

- NTT Medical Center Tokyo

- 消費単位(量)

- 胃腸(GI)ステント調達に割り当てられた収益の割合

- 胃腸(GI)ステントへの支出額 - 米ドル価値

日本の胃腸(GI)ステント市場:成長要因と課題

日本の胃腸(GI)ステント市場の成長要因ー

- 胃腸疾患の負担増大:日本では人口構成の高齢化に伴い、狭窄、がん(胃がん、大腸がん)、良性閉塞などの胃腸疾患の発生率が増加しています。これらの疾患では、閉塞の緩和や低侵襲治療の補助としてステント留置が必要となることが多く、胃腸ステント分野は直接的な恩恵を受けています。確立された医療インフラは、胃腸ステントの安定した市場を形成しています。さらに、ステント留置術は大手術よりも患者への負担が少ないため、負担の少ない処置を求める高齢患者層に適しています。

- 強固な医療インフラと良好な保険償還環境:胃腸ステントなどの技術の導入は、日本の高い医療水準、充実した病院ネットワーク、そして国民皆保険制度によって促進されています。内視鏡機器に関する広範な分析で指摘されているように、保険償還インセンティブと内視鏡検査件数の多さが需要を牽引しています。病院は高度なステント技術を導入する設備と準備が整っており、保険者側も治療費の償還を後押ししています。さらに、機器メーカーは病院や診療所と協力し、ステントを標準的な治療経路の一部として展開することで、持続的な市場成長を支えています。

日本の保険適用範囲の分布(人口比)

|

保険の種類 |

カバー率(人口の割合) |

説明 / 備考 |

|

法定保険 |

98.3% |

主要な健康保険制度はほとんどの国民をカバーしている |

|

雇用主ベースのプラン |

58.6% |

職場を通じて従業員のために |

|

市民健康保険プラン |

27.0% |

自営業者、退職者、失業者、居住者向け |

|

高齢者向け健康保険(75歳以上) |

12.7% |

75歳以上の高齢者向けの特別補償 |

|

公的社会扶助プログラム |

1.7% |

法定プランに含まれない個人をカバー |

|

補足的な民間保険 |

>70% |

病気の場合には一時金または日額の支払いを提供します |

出典:コモンウェルス基金

当社の日本の胃腸(GI)ステント市場調査によると、以下はこの市場の課題です。

- 合併症および臨床結果のリスク: 日本では、ステント移動、穿孔、閉塞、感染など、留置に伴う固有のリスクがあるため、胃腸ステントの使用は制限されています。これらの合併症は、医師の信頼を損ない、入院期間を延長させ、ステントを用いた介入の安全性に対する認識を低下させる可能性があります。その結果、病院や臨床医は従来型の治療法を優先するか、ステントの導入を遅らせる可能性があり、これが高度な胃腸ステント技術の市場浸透を遅らせています。

- 償還圧力と価格設定の制約:成熟した医療機器市場において、ステント留置術の償還率と価格設定はますます厳しい状況にあります。病院は、増分コストが償還額や想定されるベネフィットに見合わない場合、プレミアムステントモデルの導入を躊躇する可能性があります。高額な機器/手技コストと、価値回収における潜在的な制約が相まって、日本の消化器系ステント分野の成長を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本の胃腸(GI)ステント市場のセグメンテーション

アプリケーション別(胃腸がん、胆道疾患、大腸がん、胃がん、その他)

日本の胃腸ステント市場において、胃腸がんセグメントは46%と最大のシェアを占めると推定されています。この成長は主に、人口の高齢化と胃腸がんの比較的高い罹患率によって牽引されており、緩和ケアおよび介入ケアのためのステント留置の需要が高まっています。これらの症例において、ステントは低侵襲で閉塞(結腸、胆管、十二指腸)を緩和し、がん患者の生活の質を向上させます。さらに、新しいステント設計は悪性腫瘍への適応性を高めており、保険償還額の増加と医師の選好度向上につながっています。

素材タイプ別(自己拡張型金属ステント(SEMS)、プラスチックステント、生分解性ステント、カバー付きステント、カバーなしステント)

素材タイプでは、自己拡張型金属ステント(SEMS)が、内腔開存性、柔軟性、胃腸内への留置容易性の点で優れた性能を備えているため、市場を席巻すると予想されます。SEMSは、プラスチック製ステントに比べて移動しにくく耐久性も長いため、特に悪性閉塞(胆道系、結腸系)や高リスク患者において好まれています。さらに、日本のメーカーは次世代金属ステントの開発を進めており、これも需要をさらに押し上げています。

当社の日本の胃腸(GI)ステント市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

素材タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

日本の胃腸(GI)ステント市場を席巻する企業:

日本の胃腸ステント市場は、革新的な製品開発、現地市場への浸透、そして病院との連携を支えてきた大手企業によってほぼ独占されています。これらの企業は、提携、買収、あるいはステント製品の現地製造を通じて、必要な製品差別化と日本の事業・規制枠組みへの適合を実現しています。オリンパスをはじめとする企業は、自社の内視鏡画像診断システムにステントを搭載することで、競争優位性を獲得しています。市場リーダー企業は、臨床検証、医師のトレーニング、そして市場からの支援を活用することで、病院とエンドユーザー双方からの信頼と訴求力を強化することができます。大手メーカーは、デバイスを確実に供給するための流通・サービスモデルを確立しており、これが先行者利益につながります。こうした優位性を組み合わせることで、これらの大手企業は日本の胃腸ステント市場において、最も確実に高い市場シェアを獲得し、維持することが可能となります。

日本の胃腸(GI)ステント市場の主要企業は次のとおりです。

- Japan Lifeline Co., Ltd.

- Nipro Corporation

- Terumo Corporation

- Olympus Corporation

- Takashima Sangyo Co., Ltd.

以下は、日本の胃腸(GI)ステント市場における各社がカバーしている領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2023年10月、Monash Institute of Pharmaceutical Sciences(MIPS)とTakeda Pharmaceutical Company Limited(武田薬品工業)は、胃腸疾患における重要なアンメットメディカルニーズに対応する革新的な医薬品の研究を目的として、3年間の戦略的パートナーシップを締結しました。両社は、感覚疾患および胃腸疾患の有効な治療法につながる可能性のある、斬新かつ極めて創造的な治療戦略の創出を目指しています。

- 2023年2月、Olympus Corporationは、消化管(GI)用金属ステントなどの医療機器を製造する韓国のTaewoong Medical Co.の買収を発表しました。消化管内視鏡治療製品のラインナップ強化により、包括的なソリューションで患者の転帰を改善することが目的です。Taewoong Medical Co.は、買収により約370百万米ドルの現金を受け取ります。このうち255.5百万米ドルは買収完了時に支払われ、さらにマイルストーン達成に応じて114.5百万米ドルが追加されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針