当社の信頼できる顧客

日本の繊維強化プラスチック市場調査、規模、傾向のハイライト(予測2026ー2035年)

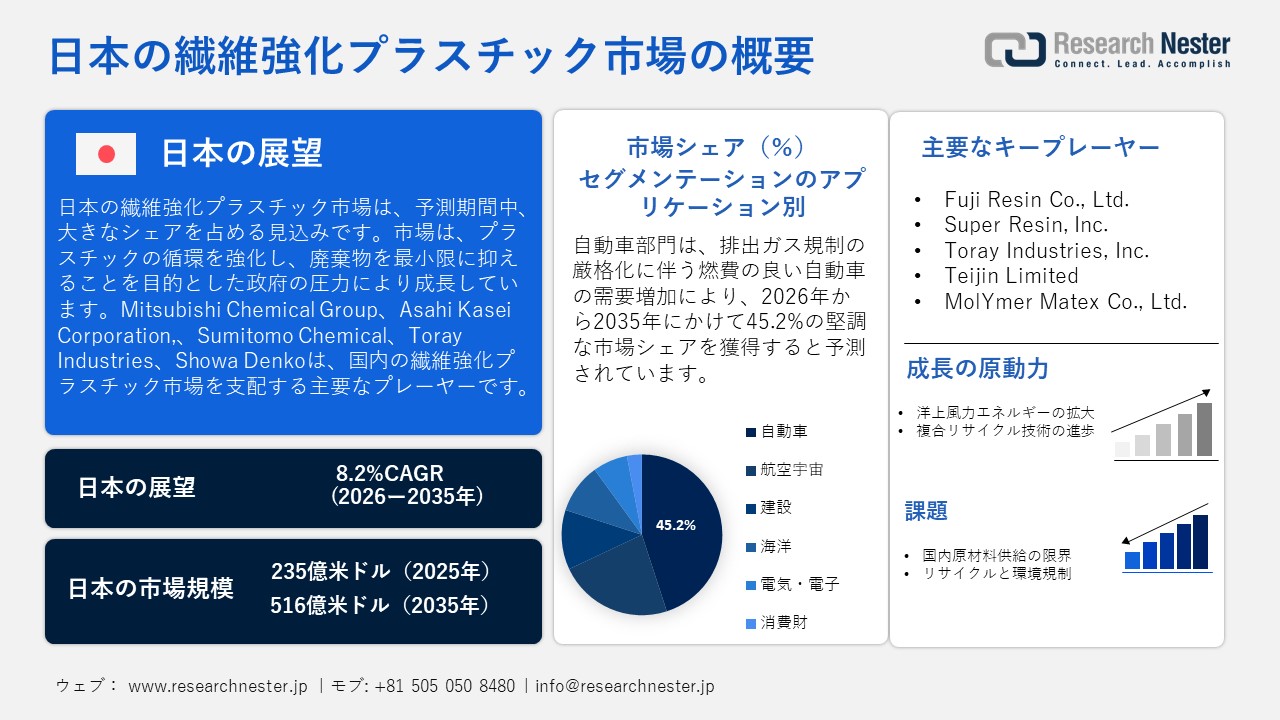

日本の繊維強化プラスチック市場規模とシェアは、2025年には235億米ドルと推定され、2035年末には516億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.2%で成長が見込まれています。2026年には、日本の繊維強化プラスチックの業界規模は254億米ドルに達すると予想されています。

日本の繊維強化プラスチック(FRP)市場は、プラスチックの循環を強化し、廃棄物を最小限に抑えることを目的とした政府の圧力により、著しい成長を遂げています。2023年、日本は7.69百万トンのプラスチックごみを排出しましたが、そのうち国内でリサイクルされたのはわずか46万トン、約6%で、1.25百万トンが海外に送られました。2022年4月に施行されたプラスチック資源循環促進法は、設計におけるリサイクル性の要件を厳格化し、収集・分別システムの改善を義務付けています。その結果、自動車用途向けのリサイクルプラスチックの目標量は、2031年までに25,000トン、2041年までに200,000トンに引き上げられる予定です。この支援的な政策枠組みは、自動車、風力タービン、インフラ部門から発生するFRP廃棄物の増加と相まって、FRPのリサイクルと再利用戦略への投資を促進しています。

Mitsubishi Chemicalは、様々な取り組みを通じて複合材のリサイクルにおいて大きな進歩を遂げています。名古屋パフォーマンスポリマーズ工場は2024年にISCC PLUS認証を取得し、リサイクルまたはバイオベースの原料のマスバランス管理が可能になりました。Ibaraki Plantは、Mura Technologyが開発した超臨界水技術を活用し、年間2万トンの処理能力を持つケミカルリサイクル施設を運営しています。自動車業界では現在、関東地方で廃車になったヘッドランプからポリカーボネート樹脂をリサイクルするための検証試験が行われています。さらに、リサイクル材のサプライチェーンにおける透明性を向上させるために、ブロックチェーンベースのトレーサビリティシステムがテストされています。

日本の繊維強化プラスチック市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026ー2035年 |

|

CAGR |

8.2% |

|

基準年市場規模(2025年) |

235億米ドル |

|

予測年市場規模(2026年) |

254億米ドル |

|

予測年市場規模(2035年) |

516億米ドル |

|

地域範囲 |

|

日本の繊維強化プラスチック産業:地域別範囲

日本のFRP市場は国内市場だけでなく、特にリサイクル、炭素繊維技術、軽量複合材といった分野における研究・商業化における協働を通じて、アジア太平洋地域の発展にも大きく貢献しています。その顕著な例は、FIP-Mirai@ICCプロジェクトです。日本の金沢工業大学の革新複合材センター(ICC)は、ドイツのフラウンホーファーIGCVと正式に提携し、炭素繊維複合材のリサイクルを目的とした技術を共同で開発しています。このパートナーシップには、学術交流、研究施設の共有、そして繊維とマトリックス材料の分離プロセスの向上を目的とした共同研究開発活動が含まれます。

もう一つの注目すべき例は、Teijin Limitedと、大きな国際的野心を持つ日本の企業であるFuji Design Co., Ltd.との業務提携です。富士デザインは「精密熱分解」を用いて炭素繊維をリサイクルしており、バージン原料を用いた製造方法と比較してCO₂排出量を約90%削減する成果を上げています。この提携により、リサイクルCFRPのグローバル市場への供給が促進され、日本の持続可能な複合材分野における地位が強化されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

このような国際的かつ技術に焦点を当てたパートナーシップを通じて、日本はいくつかの重要な理由から、アジア太平洋地域におけるFRPの能力を強化しています。持続可能な原料のリサイクル・利用技術の進歩と普及を加速させ、自動車、航空宇宙、インフラなどの分野で国境を越えた事業規模の拡大を可能にし、日本を専門知識と生産能力の中心地として確立します。 軽量、高強度、環境に優しい複合材料に対する地域需要が引き続き高まる中、これらの連携はアジア太平洋地域の近隣諸国が日本の技術を活用し、地元のサプライチェーンを開発することを可能にし、経済成長と環境上の利点の両方を増幅させます。

主要エンドユーザー企業(消費量別)

- JAMCO Corporation

- 消費単位(数量)

- 繊維強化プラスチック調達に割り当てられた収益の割合

- 繊維強化プラスチックへの支出 - USD価値

- 国内消費 vs 輸出、価値と数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- AISIN CORPORATION

- 繊維強化プラスチック調達に割り当てられる売上高の割合

- 繊維強化プラスチックへの支出 - USD価値

- 国内消費 vs 輸出、金額と数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Corporation

- 繊維強化プラスチック調達に割り当てられる売上高の割合

- 繊維強化プラスチックへの支出 - USD価値

- 国内消費 vs 輸出、金額と数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の繊維強化プラスチック市場:成長要因と課題

日本の繊維強化プラスチック市場の成長要因ー

- 洋上風力発電の拡大:日本の再生可能エネルギーへの積極的な取り組みは、洋上風力発電容量を2030年に約10GWから、2040年までに30ー45GWに引き上げるという目標に象徴されています。この急速な成長には、風力タービンのブレードや支持構造物の製造において、特に繊維強化プラスチック(FRP)をはじめとする高度な材料が求められています。FRPの軽量性と耐腐食性は、厳しい海洋環境における耐久性と効率性を保証する上で不可欠です。そのため、洋上風力インフラの大規模な開発は、日本のFRP市場における需要の拡大とイノベーションの促進にとって重要な触媒となっています。

- 複合材料リサイクル技術の進歩:日本政府が導入したプラスチック資源循環法は、繊維強化プラスチック(FRP)を含む複合材料のリサイクル技術の向上を推進しています。この法律は、材料の回収と再利用の改善を通じて環境への影響を最小限に抑えることを目指したイノベーションを促進しています。東レ株式会社などの大手企業は、豊田通商株式会社と提携し、炭素繊維強化プラスチック(CFRP)をリサイクルするためのエネルギー効率の高い熱分解技術を開発しました。この技術により、廃棄されたCFRP製品から炭素繊維を抽出しやすくなり、その後、新たな複合材料の製造に再利用することができます。回収された炭素繊維は、チョップドまたはミルド状に加工され、成形に適したマットまたは樹脂ペレットに加工されます。

貿易ダイナミクス

日本の繊維強化プラスチック(FRP)消費財市場は、自動車、集積回路、自動車、航空宇宙、プリンター、機械、車両、スポーツ用品などの分野における軽量で耐久性のある素材の需要によって牽引されています。日本は炭素繊維やガラス繊維などの重要な原材料を輸入する一方で、高付加価値のFRP製品を輸出しています。イノベーション、精密製造、厳格な環境規制といった要因が、貿易パターンの形成に重要な役割を果たしています。世界的な需要の増加と継続的な持続可能性への取り組みは、日本のFRP貿易の動向にさらなる影響を与えています。

日本の消費財輸出(2023年)

|

製品 |

輸出額(米ドル) |

シェア(%) |

|

車 |

117B |

15.9 |

|

集積回路 |

38.4B |

5.21 |

|

機械 |

25.7B |

3.49 |

|

車両 |

14.8B |

2 |

|

プリンター |

11.3B |

1.54 |

出典: OEC

当社の日本の繊維強化プラスチック市場調査によると、以下はこの市場の課題です。

- 限られた国内原材料供給:日本は、炭素繊維や樹脂など、繊維強化プラスチック(FRP)に用いられる主要原材料を輸入に大きく依存しています。こうした海外サプライヤーへの依存は、市場をサプライチェーンの混乱や価格変動の影響を受けやすくしています。さらに、国内生産能力は限られており、生産拠点の効率的な拡張を阻害しています。これらの要因は、自動車、航空宇宙、インフラ産業におけるFRPの需要増加に対応し、継続的な成長を維持する上で大きな障害となっています。

- リサイクルと環境規制:日本は複合材料のリサイクルを推進していますが、繊維強化プラスチック(FRP)の複雑な性質は、リサイクルプロセスにおいて技術的および経済的な課題をもたらします。品質を損なうことなく繊維を効率的に分離・回収することは、依然として大きな課題です。さらに、厳格な環境規制により、メーカーは持続可能な生産方法と廃棄物管理ソリューションに多額の投資を迫られています。これらの規制遵守と費用対効果の高い生産のバランスを取る必要性が、リサイクルFRPの用途における市場の成長とイノベーションを阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本の繊維強化プラスチック市場のセグメンテーション

アプリケーション別(自動車、航空宇宙、建設、海洋、電気・電子、消費財)

日本の繊維強化プラスチック(FRP)市場において、自動車分野は、排ガス規制強化に伴う燃費向上車の需要増加を背景に、45.2%の売上シェアを確保すると予測されています。電気自動車やハイブリッド車の生産台数増加に伴い、車両の軽量化と性能向上を目的とした繊維強化プラスチックの採用が加速しています。JSR株式会社の樹脂事業部門であるテクノUMGは、日本のABS樹脂分野で50%以上のシェアを占めています。自動車や建築用途で利用される耐熱・耐候性グレードを含むABS樹脂製品の2022年度の売上高は958億円に達しました。2025年3月には、宇部工場がABS樹脂とASA樹脂のISCC PLUS認証を取得し、マスバランス方式によるバイオマスおよびリサイクル由来材料の供給を促進しています。

繊維の種類別(炭素繊維、ガラス繊維、アラミド繊維)

炭素繊維は、優れた強度対重量比と耐食性により、日本の繊維強化プラスチック市場で主要な材料となっています。自動車および航空宇宙産業の両方で軽量部品への需要が高まっていることが、炭素繊維の採用を促進しています。急速に電気自動車(EV)への移行を進めている日本の自動車産業は、エネルギー効率を高め、バッテリー寿命を延ばすために炭素繊維複合材を利用しています。帝人は、セリーボと呼ばれる独自の炭素繊維強化熱可塑性樹脂(CFRTP)素材を開発しました。ゼネラルモーターズは、GMCシエラピックアップトラックの荷台にこの素材を採用しています。この素材は鋼鉄より40%軽く、衝撃強度は10倍高く、優れた耐食性を示し、成形時間は約1分です。この成果は、帝人のCFRP技術における革新への献身と、環境目標に沿い、持続可能なモビリティへの移行を促進する自動車材料の開発への貢献を際立たせています。

日本の繊維強化プラスチック市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

繊維の種類別 |

|

|

最終用途別 |

|

|

樹脂の種類別 |

|

|

製造工程別 |

|

日本の繊維強化プラスチック市場を席巻する企業:

日本のFRP市場のリーダーたちは、機械的リサイクル(破砕や粉砕を含む)、熱的リサイクル(熱分解やセメントキルンコプロセッシングを含む)、化学的リサイクル(ソルボリシスや解重合を含む)といった最先端技術を活用して、高品質な炭素繊維やガラス繊維を回収しています。さらに、複合材料工学の手法(例えば、繊維含浸、硬化最適化、ハイブリッド繊維ブレンドなど)を適用して、強度対重量比と耐食性を向上させています。自動車および航空宇宙産業の要求を満たすために、軽量熱可塑性複合材、プルトルージョン、レジンインジェクション成形、および連続繊維強化が採用されています。これらの能力により、日本に拠点を置く企業は市場で優位な地位を維持することができます。

以下は、日本の繊維強化プラスチック市場における各社のカバー範囲です。

- Fuji Resin Co., Ltd.

- Super Resin, Inc.

- Toray Industries, Inc.

- Teijin Limited

- MolYmer Matex Co., Ltd.

- Iwaki FRP Industry Co., Ltd.

- Suehiro Kogyo Co., Ltd.

- Fudow Co., Ltd.

- Nitto Boseki Co., Ltd. (Nittobo)

- Unitika Ltd.

日本の繊維強化プラスチック市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Asahi Kaseiは、自動車用圧力容器から連続炭素繊維を回収することを目的とした、K 2025で発表する新しいCFRPリサイクル技術を発表する意向を発表しました。この革新的なプロセスは、電解硫酸を用いて樹脂マトリックスを完全に分解し、繊維の強度と連続性を維持します。さらに、同社は、このリサイクル連続炭素繊維を200メートル以上展示する予定です。これに加えて、PFASフリーのポリアミドソリューションと、軽量自動車部品向けの材料も展示します。

- 2024年6月、Mitsubishi Chemical Europe's Italian CFRP部品事業であるCPC SRLの拡大資金として、国際協力銀行(JBIC)を通じて融資契約が締結されました。この資金は、軽量で高剛性の部品に対する世界的な需要の高まりに対応し、CPCが電気自動車を含む車両用の炭素繊維強化プラスチック部品の製造・販売を支援するものです。Mitsubishi Chemicalは、この需要を満たすためにCPCの生産能力増強に注力しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針