当社の信頼できる顧客

日本のアクリル酸エチル(EA)市場調査、規模、傾向のハイライト(予測2026ー2035年)

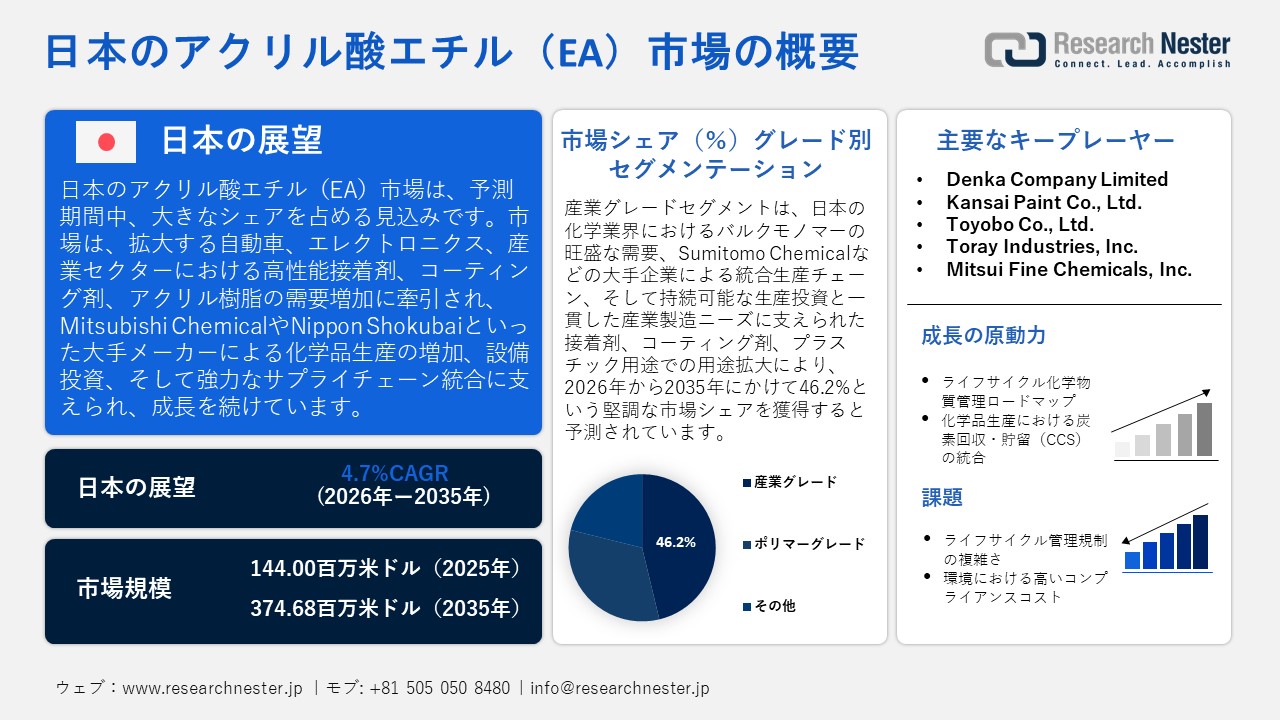

日本のアクリル酸エチル(EA)市場規模とシェアは、2025年には144.0百万米ドルと推定され、2035年末には374.68百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.7%で成長が見込まれています。2026年には、日本のアクリル酸エチル(EA)の業界規模は187.84百万米ドルに達すると予想されています。

日本のアクリル酸エチル(EA)市場は、主に自動車、エレクトロニクス、工業市場を中心とした国内製造業における高性能接着剤およびシーラントの需要増加に牽引され、今後数年間で大幅な成長が見込まれています。アクリル酸エチル(EA)の分子量は100.12 g/mol、沸点は99.4℃、比重は0.9234(20℃)、蒸気圧は20℃で3.9 kPaです。これらの特性により、EAは接着剤(コーティング剤)、アクリル樹脂、そしてポリマー製造に適しています。日本では、自動車、電子機器、工業製品の製造業の稼働増加がEAの需要拡大を促進しており、これが2035年までの市場成長予測の基盤となっています。さらに、Mitsubishi Chemical Corporationは、日本ではアクリル酸エチルが接着剤、コーティング剤、プラスチック、アクリルゴムの原料として主に使用されていることを指摘しています。これは、成長著しい自動車、電子機器、工業製品の製造業によるこの材料への高い需要を浮き彫りにしています。生産能力増強への投資は、この供給連携を大きく支えています。アクリル樹脂および高吸水性樹脂供給市場は日本が主導権を握っており、主要プレーヤーであるNippon Shokubaiは、高品質で安定した生産量を世界最高の年間710,000トンで供給しています。政府の最新の工業生産統計情報によると、化学工業の生産指数は2025年9月に前年比3.4%増加し、生産指数は107.1、出荷指数は2.1に達しました。こうした産業パターンは、現地での原料調達契約やコンバーター生産の拡張性を通じてサプライチェーンの一貫性が重視されている大規模 B2B工場での組み立て事業や設備投資の増加によって支えられています。

サプライチェーン、生産、貿易に関して、日本のアクリルモノマーの輸入と下流部門へのポリマー誘導体の輸出は、日本の化学部門に統合されています。たとえば、2023年に日本は1.02百万米ドル相当のアクリル酸とその塩を輸入し、840,745kgが登録されました。一方、日本は同じ製品を24.73百万米ドル、合計27.43百万kg輸出し、同年に海外市場に送りました。これらのデータは、EAの生産基盤を形成する原材料貿易の総フローを反映しています。さらに、2025年2月の日本の化学品および関連製品:接着剤の生産者物価指数(PPI)は122.6(2020年=100)であり、下流部門へのコスト圧力を示しています。PPIの上昇は、日本の接着剤、コーティング、工業製造の製造プロセスにおけるアクリル酸エチルなどの材料の需要増加と一致しており、市場の成長傾向を説明しています。日本のアクリル酸エチル市場における研究開発は、持続可能なイノベーションと規制遵守を前提としたプロセス効率の向上に重点を置いています。例えば、Nippon Shokubaiは産業技術総合研究所(AIST)と提携し、より環境に配慮した製品合成技術の確立と、EA製造における危険な投入物の削減に取り組んでいます。これにより、クリーンな生産を実現し、コーティング剤や接着剤における製品性能の向上を目指しています。

日本のアクリル酸エチル(EA)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

144.0百万米ドル |

|

予測年市場規模(2026年) |

187.84百万米ドル |

|

予測年市場規模(2035年) |

374.68百万米ドル |

|

地域範囲 |

|

日本のアクリル酸エチル(EA)市場 – 地域分析

日本の化学産業は、日本の経済システムと産業の柱となっています。経済産業省(METI)は、化学産業が自動車産業や電気電子産業を含むすべての川下産業の競争力の基盤であると主張しています。EAは、接着剤、コーティング剤、プラスチック、エマルジョンなどに用いられる重要なアクリルモノマーであり、川上産業の基盤を形成しています。例えば、主要生産者であるMitsubishi Chemical Corporationは、EAが接着剤、コーティング剤、プラスチック、アクリルゴム、エマルジョンの原料であると述べています。このように、EAは日本の製造業経済の物質的基盤に組み込まれています。

自動車、電子機器、建設、繊維、工業生産などは、EA に依存する重要なアプリケーションおよび業界の一部です。EA を使用した接着剤とコーティング剤は、自動車や電子機器産業の軽量部品、プラスチックと電子部品の接着に使用されています。建設産業では、コンクリートシーラント、建築材料、メンテナンス、その他の製品の接着剤とコーティング剤に EA ベースのものが使用されています。そのような製品の一例として、Aica Kogyo Co., Ltd.が製造する工業用および建築用のアクリル酸エチル接着剤は、コンクリートシーラント、建築材料、メンテナンス製品として日本の建設業界で広く使用されており、EA を使用した製品の生産増加に対応しています。さらに、繊維および仕上げの分野では、EA は仕上げ剤や繊維処理剤のモノマーとして使用されています。したがって、EA は、日本にとって戦略的と見なされる幅広い製造業に有利です。

政策支援レベルでは、経済産業省の化学物質管理システムは、化学物質の審査及び製造等の規制に関する法律(化審法)に基づき、化学物質の生産、輸入、廃棄を管理し、諸外国との化学物質管理協力に重点を置いています。さらに、経済産業省は2050年までにカーボンニュートラルを達成することを目標としたグリーン成長計画において、化学産業を脱炭素化と構造改革を実現する優先分野の一つと位置付けています。こうした上流供給の変動と、サプライチェーンのキャパシティと連携の最適化の必要性が高まっています。また、Mitsui Chemicals、Sumitomo Chemical、Maruzen Petrochemicalは、低炭素化学品製造を支援するため、原料および燃料転換に関する研究において共同で取り組んでいます。

化学業界はCO2排出量の最小化を目指しており、持続可能性プログラムが中心的な位置を占めています。例えば、日本化学工業協会(JCIA)は、カーボンニュートラル行動計画の一環として、2030年までに2013年基準で6.79百万トンのCO2排出量を削減するという目標を掲げています。EAおよびその誘導体のサプライヤーは、バイオベースの原料、リサイクル、低排出生産への投資を奨励しています。経済産業省の技術ロードマップに概説されているように、化学品へのCO2および水素ベースの原料生産に関する研究開発も進められています。

また、経済産業省傘下の化学部門物流・持続可能性ワーキンググループや、フィジカル・インターネット実現協議会を通じた国際協力もあり、サプライチェーンの更なる最適化に向けて2025年度までの活動方針がまとめられました。日本の化学産業は世界的な競争と脱炭素化の潮流に適応していくため、貿易との関係やサプライチェーンの再構築は重要です。国内需要は低迷しており、上流のモノマーにおける構造的な問題と、接着剤、コーティング剤、環境に優しい材料といった下流の環境配慮型材料の需要の高さがトレンドとして挙げられます。将来予測では、再生可能エネルギー、持続可能な材料の製造、規制の風力発電などにより、日本のEA市場は緩やかに拡大するものの、上流の供給変動と国際競争によって制限されると見込まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- AICA Kogyo Co., Ltd.

- 消費単位(量)

- アクリル酸エチル(EA)調達に割り当てられた収益の割合

- アクリル酸エチル(EA)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ThreeBond Co., Ltd.

- 消費単位(量)

- アクリル酸エチル(EA)調達に割り当てられた収益の割合

- アクリル酸エチル(EA)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Konishi Co., Ltd.

- 消費単位(量)

- アクリル酸エチル(EA)調達に割り当てられた収益の割合

- アクリル酸エチル(EA)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sunstar Engineering Co., Ltd.

- 消費単位(量)

- アクリル酸エチル(EA)調達に割り当てられた収益の割合

- アクリル酸エチル(EA)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nichiban Co., Ltd.

- 消費単位(量)

- アクリル酸エチル(EA)調達に割り当てられた収益の割合

- アクリル酸エチル(EA)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のアクリル酸エチル(EA)市場:成長要因と課題

日本のアクリル酸エチル(EA)市場の成長要因ー

- ライフサイクル化学物質管理ロードマップ:日本では化学物質をライフサイクル全体で管理する方針が進んでおり、企業がコンプライアンスと持続可能性を重視する中で、高純度で追跡可能なアクリル酸エチルの需要がますます高まっています。2025年4月、日本政府は化学物質に関する国際的な枠組みに関する国家行動計画を発表し、生産から廃棄までのライフサイクル管理を重視しています。この計画には、EAなどの化学物質を扱う企業が、使用済み製品における安全でない使用や廃棄を回避するために、綿密な追跡・報告を実施することが求められています。そのため、これらのコンプライアンス要件を満たす国産または認証済みのEAグレードの生産が好まれています。このような規制の明確化は、環境および安全リスクの影響を軽減するだけでなく、高品質のEAに対する需要を高め、市場の成長を促進します。

- 化学品製造におけるCO2回収・貯留(CCS)の統合:CO2回収・貯留技術の向上は、日本の化学品製造における効率性と持続可能性を高めており、間接的にアクリル酸エチルの生産量増加に貢献しています。経済産業省が実施する先進的なCCSプロジェクトは、2030年までに化学産業クラスターにおいて年間600万ー1,200万トンのCO2を回収・貯留することを目指しています。アクリル酸エチル製造プラントへのCCS導入は、排出されるCO2とエネルギー費用を削減し、より競争力のある価格設定と生産量の増加を可能にします。これらの環境プログラムは、製造業者によるクリーンな生産の導入と生産能力の増強を促し、EA の国内供給を強化することになります。したがって、CCS の統合は持続可能な成長につながり、接着剤やコーティング、産業アプリケーションされる高性能モノマーの面で日本を強化することになります。

当社の日本のアクリル酸エチル(EA)市場調査によると、以下はこの市場の課題です。

- ライフサイクル管理規制の複雑さ:日本におけるライフサイクル管理規制は、アクリル酸エチルの生産者および供給者にとって大きな制約となっています。企業は、製造から廃棄に至るまで、化学物質のライフサイクル全体にわたって、化学物質を監視、記録、取り扱う必要があります。これらの要件を遵守するには、多くの管理、情報処理、運用管理が必要となり、コスト増加や製品導入の遅延につながる可能性があります。小規模メーカーはこれらの要件を満たせない場合があり、国内市場における競争力の低下を招きます。大手メーカーでさえ生産経費が高く、それが生産能力の増強やイノベーションへの投資を制限する可能性があります。したがって、安全性と環境保全を確保するために必要な厳格な規制管理は、日本のアクリル酸エチル市場の発展とパフォーマンスを制限しています。

- 環境コンプライアンスコストの高騰:日本では、環境コンプライアンスがアクリル酸エチルメーカーに大きな影響を与えています。法律により、企業は徹底的な排出モニタリングシステムの導入、化学物質リスクアセスメントの実施、廃棄物の適切な処理が義務付けられており、その結果、より高い運用コストを負担することになります。これらの要求は、施設の改修や生産効率の向上のための資金が不足している中小規模のメーカーにとって特に困難です。コンプライアンスプロセスは、新製品の発売を遅らせ、市場への対応力を低下させる可能性もあります。これらの規制は安全性と持続可能性の観点から不可欠ですが、生産者にとって財務コストと運用コストの面で大きな負担となります。その結果、環境コンプライアンスは、日本におけるアクリル酸エチル市場の生産量、競争力、そして持続的な成長の大きな障害となっています。

この市場の主要な成長要因のいくつかを理解します。

日本のアクリル酸エチル(EA)市場のセグメンテーション

グレード別(産業グレード、ポリマーグレード、その他)

産業グレードセグメントは、2035年までの予測期間にわたって46.2%という最大の収益シェアで成長すると見込まれています。経済産業省(METI)によると、2022年に出荷された化学製品全体の38.0%を工業用有機化学品が占めており、大量のモノマーがバルクで需要されていることを示しています。また、日本の化学産業は、接着剤、コーティング、プラスチックなどの下流製品の製造において、依然としてバルクサイズの中間化学品に依存しています。例えば、Sumitomo Chemical Co., Ltdは、アクリレートなどの大規模な中間化学品を幅広く製造しています。同社のアクリル酸エチルの生産は、コーティングやその他の接着剤、およびプラスチック産業の下流製品の製造に使用されています。日本の化学品サプライチェーンにおける中間体の戦略的役割は、住友の複合生産チェーンと持続可能な生産技術への継続的な投資によって強調されています。 EA はこのような用途におけるバルクモノマー原料であるため、工業グレードのサブセグメントは規模の効果、統合バリュー チェーン、およびいくつかの製造業における一貫した需要を享受することになります。

アプリケーション別(接着剤とシーラント、塗料とコーティング、繊維と仕上げ、プラスチックと添加剤)

接着剤とシーラントセグメントは、EAが様々な製造業に適用される接着剤およびシーラントシステムの主要モノマーであるため、2026年から2035年の予測期間中に38.4%の市場シェアと大幅に成長すると予想されています。例えば、Toagosei Co., Ltd.は、アクリル酸エチル(EA)を接着剤や塗料の原料として検討しており、これは日本における自動車、電子機器、および工業製造プロセスにおけるEAの需要増加を後押しし、接着剤とシーラントセグメントの発展を刺激します。さらに、経済産業省(METI)が発表した公式政府データによると、2022年には、ゼラチンセグメントと接着剤が化学製品出荷の1.3%を占めました。日本の接着剤メーカーであるMitsubishi Chemical Corporationは、EA を接着剤の原料として明確に位置付けており、日本の自動車、電子機器、工業製造部門における接着剤の生産需要の増加は、EA の消費を直接的に促進し、ひいては EA 市場のサブサブセグメントの成長を促進しています。

当社の日本のアクリル酸エチル(EA)市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

グレード別 |

|

日本のアクリル酸エチル(EA)市場を席巻する企業:

日本の化学品市場は、高い生産能力、統合サプライチェーン、そして持続可能性プログラムを備えた既存の化学品メーカーで飽和状態にあります。例えば、日本触媒は、2023年にISCC Plus認証を取得し、環境に優しい製品の生産能力を高めています。Mitsubishi Chemicalは、産業用途を想定した高純度EAグレードの接着剤・コーティング剤に注力しています。東亞合成などの企業は、アクリル系接着剤や特殊ポリマーといった特殊市場に注力することで、競争上の優位性を維持しています。こうした戦略的取り組みとは、バイオベースの原料、下流事業への統合、日本の化学物質管理法への準拠、そして供給の安定性です。これらすべてが、日本のEA市場における拡大、革新、そして持続可能な発展につながるインセンティブとなっています。

日本のトップアクリル酸エチル(EA)メーカー

- Nippon Shokubai Co., Ltd.

- Mitsubishi Chemical Corporation

- Toagosei Co., Ltd.

- Mitsui Chemicals, Inc.

- DIC Corporation

- Denka Company Limited

- Kansai Paint Co., Ltd.

- Toyobo Co., Ltd.

- Toray Industries, Inc

- Mitsui Fine Chemicals, Inc.

以下は、日本のアクリル酸エチル(EA)市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、Mitsui Chemicalsは、Asahi KaseiおよびMitsubishi Chemicalと共同で、西日本でのエチレン生産増強に向けた戦略的提携である瀬戸内エチレンLLPを設立しました。エチレンは、接着剤、コーティング、プラスチックなどの産業用途に不可欠なアクリル酸エチル(EA)の主原料として使用されています。このLLPは、日本の脱炭素化と持続可能な化学品生産の発展という目標に沿って、エチレン生産におけるバイオマス燃料および低炭素燃料の活用を軸としています。このパートナーシップは、生産能力の最適化と技術ノウハウの共有を通じて、エチレンの安定的かつ効率的な供給を確保し、EAの下流における供給力に直接影響を与えることが期待されています。このプロジェクトは、国内EA市場の統合、より環境に配慮した生産プロセスの構築、そして日本の化学産業における長期的なイノベーションに貢献し、2030年までの化学産業の力強い成長の前提条件となります。

- 2025年6月、BASFは、四日市工場(日本)に新しいAcronalグレードを導入しました。このグレードは、アクリル酸エチル(EA)モノマーをベースとした紙、接着剤、コーティング用途をターゲットとしています。バイオマスバランスと食品接触認証を取得したこの製品は、持続可能性に非常に重点を置いた製品であり、日本の産業界の環境に配慮した化学ソリューションへのトレンドに合致しています。国内生産により、供給の安定性を高め、輸入への依存度を低減し、高まる国内の高性能EAベース材料の需要を満たすことができます。また、この発売は、化学品製造における技術進歩、プロセスの効率化、そしてより環境に配慮したプロセスの活用にも貢献します。生産能力の増強と新製品グレードの追加は、国内のEA市場を拡大し、建設、包装、特殊コーティングにおける産業アプリケーションの急速な普及を促進し、日本の化学・製造業全体の持続的な成長に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針