当社の信頼できる顧客

日本のドライバー監視システム市場調査、規模、傾向のハイライト(予測2026ー2035年)

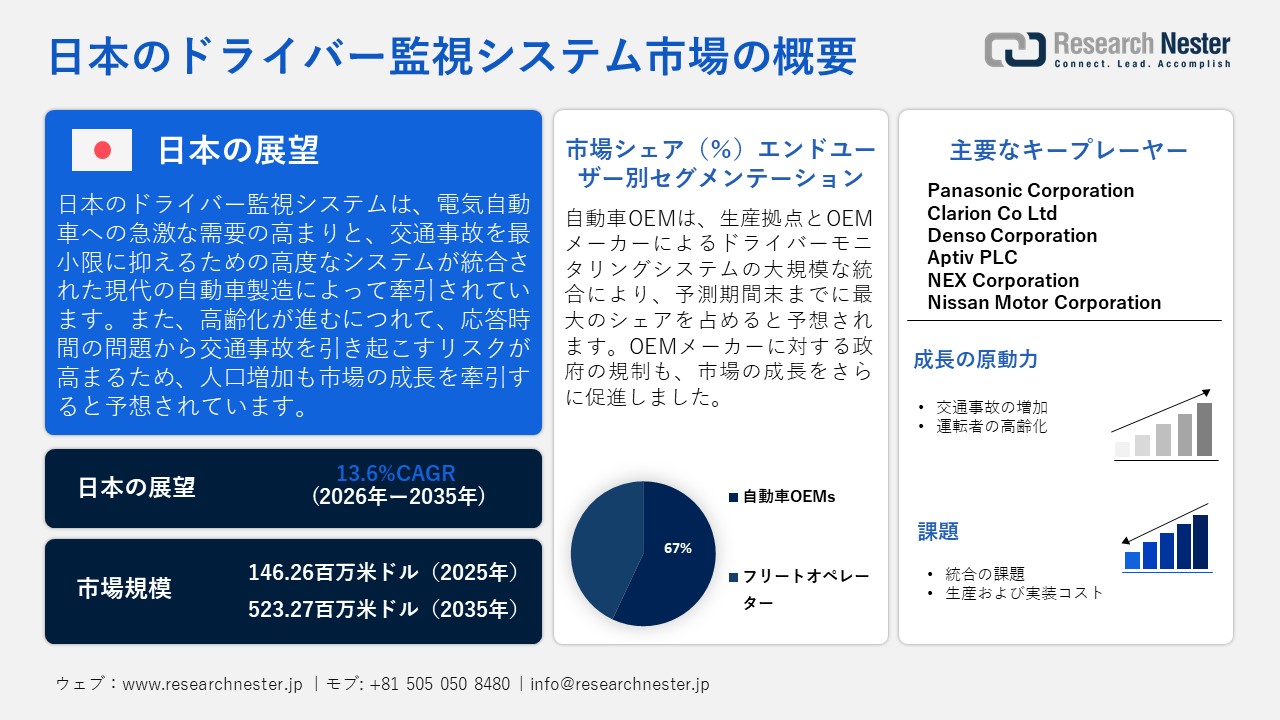

日本のドライバー監視システム市場規模とシェアは、2025年には146.28百万米ドルと推定され、2035年末には523.27百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)13.6%で成長が見込まれています。2026年には、日本のドライバー監視システムの業界規模は181.13百万米ドルに達すると予想されています。

安全規制と新車の安全装備の標準化が、日本のドライバー監視システム市場を牽引しています。政府は、衝突を減らし、ドライバーの運転体験を向上させることができる先進技術の使用を通じてメーカーが安全性を向上させることを義務付ける新しい規制を策定しました。自動車技術会によると、日本は、ドライバーの行動を監視して予防措置を適用するABSやADASなどの機能を確立するために、車両安全性に関して国連が定めた政策と戦略を改訂しています。政府の規制強化は、ドライバー監視システム市場の成長を大きく後押ししています。競争力を維持するために、メーカーは、道路事故のリスクを軽減し、車両乗員の安全を確保できる高度な機能の開発に注力しています。

日本のドライバー監視システム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.6% |

|

基準年市場規模(2025年) |

146.28百万米ドル |

|

予測年市場規模(2026年) |

181.13百万米ドル |

|

予測年市場規模(2035年) |

523.27百万米ドル |

|

地域範囲 |

|

日本のドライバー監視システム市場 – 地域分析

日本は、技術と安全性に重点を置いた強力な自動車製造能力を有しています。日本車は、その信頼性と耐久性の高さから、国際的に広く採用されており、日本国内の輸出車を凌駕しています。先進技術と安全対策への重点は、ドライバー監視システムの導入を促進しています。日本は国連の積極的な加盟国であり、自動車安全に関する各国政府の議定書を推進しています。国連の安全規則には、道路事故の削減と衝突の可能性の低減を可能にする技術を最新車両に採用することが含まれています。日本は効果的なソリューションを開発するために、国連の規制を取り入れています。さらに、成長を続けるアフターマーケットOEMも市場拡大に大きく貢献しています。

東京は、ADASを含む最新システムと高度に統合された電気自動車の導入を重視しており、これらのシステムの起動によって交通事故の削減に貢献しています。ADASは、ドライバーの疲労を検知し、パッシブブレーキを支援するドライバー監視システムに大きく依存しています。日本の小型部品製造は、ドライバーの行動を監視し、車両を制御することで交通事故のリスクを低減するカメラベースのセンサーの普及を支えてきました。東京では高齢化が進み、ドライバー監視システムの需要が大幅に高まっています。高齢者は反射神経や特定の状況への反応が弱く、交通事故のリスクが高まる傾向があるためです。

大阪は商業の中心地として成長しており、製造施設は物流ソリューションに大きく依存しています。物流では、フリートマネージャーによって運行される商用トラックや貨物車両の活用が求められています。ドライバーモニタリングシステムの導入は、スムーズな運行をサポートし、衝突のリスクを最小限に抑えます。ドライバーの過労はしばしば眠気や居眠りにつながり、深刻な交通事故につながります。中小企業や医学、コンシューマーエレクトロニクスなどの産業の台頭により、製品を異なる目的地に輸送する物流需要が高まっており、ドライバーの安全を確保し、交通事故の可能性を最小限に抑えるために、ドライバーモニタリングシステムの導入が求められています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Rent a Car

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Rent a Car

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Rent a Car

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Orix

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sky Car Rent

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Extreme Drive

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Co

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motors

- 消費単位(量)

- ドライバー監視システム調達に割り当てられた収益の割合

- ドライバー監視システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のドライバー監視システム市場:成長要因と課題

日本のドライバー監視システム市場の成長要因ー

- 交通事故の増加:日本では、生命を脅かす状況につながる交通事故の増加により、ドライバー監視システムの普及が進んでいます。2024年には、日本では不注意や眠気など様々な原因による交通事故による死亡者数が3,221人に達すると予測されています。事故の増加は、自動車メーカーが交通事故のリスクを低減できる先進技術を効果的に導入することを促しています。政府による直接的な規制の施行も、ドライバー監視システムの普及を後押ししています。日本政府は、疲労を検知してドライバーに警告を発する先進機能を組み込むことで、ドライバーの過失を減らし、交通事故のリスクを低減することを目指しています。

- ドライバーの高齢化:日本の高齢化は、疲労や運転中の注意力の低下により、交通事故に遭うリスクが高まっています。また、慢性疾患を抱えやすい高齢者層は、安全運転を妨げる可能性があります。2023年時点で、日本の総人口の30%が65歳以上であり、反射神経の低下による事故や衝突のリスクが高まっています。ドライバー監視システムは、疲労度を効果的に評価し、ドライバーに警告を発することができます。さらに、先進技術はドライバーの行動を収集し、車両に急ブレーキをかけることで、道路の安全性を高め、交通事故による死亡者数を削減します。

当社の日本のドライバー監視システム市場調査によると、以下はこの市場の課題です。

- 統合の課題:ADASやその他の安全装置をドライバー監視システム(DMS)と統合することは容易ではなく、DMSの導入が減少する可能性があります。さらに、従来型の車両は機能が限られているため、最新システムの導入が困難になり、市場の成長をさらに阻害する可能性があります。旧型の車両は機能が限られているため、DMSシステムに対応していない可能性があり、利用効率の低下につながります。

- 製造および導入コスト:車両にドライバー監視システムを統合するコストは高額になる可能性があり、これが普及率の低下につながり、市場の成長を鈍化させる可能性があります。これらのシステムの製造に伴う複雑さは、車両全体のコストをさらに押し上げ、消費者がこれらのシステムを採用することを妨げ、市場の成長を抑制します。

この市場の主要な成長要因のいくつかを理解します。

日本のドライバー監視システム市場のセグメンテーション

技術別(カメラベースシステム、レーダーベースシステム、赤外線センサー、超音波センサー)

カメラベースのシステムは、ドライバーの行動や疲労を検知するためにカメラが不可欠であるため、2035年末までに60%という最大のシェアを占めると予想されています。現代の自動車には、ダッシュボードにナノカメラが搭載されており、ドライバーの行動を評価し、それに応じてドライバーに警告を発することができます。ADASなどの先進技術は、カメラベースのドライバー行動検知に大きく依存しており、これによりドライバー行動の検知における安全性と精度が確保されています。レーダーベースのセンサーも、動きを検知し、車速を調整し、車が一定速度を超えた際に事故のリスクを軽減するための安全対策を作動させる能力があるため、市場で大きなシェアを占めると予想されます。

エンドユーザー別(自動車OEMsおよびフリートオペレーター)

自動車OEMは、生産期間中の特定システムの統合増加により、このセグメントの需要が大幅に増加するため、予測期間末までに最大のシェアを占めると予想されます。政府はメーカーに直接規制を課しており、ドライバー監視システムなどの高度な安全機能の開発を奨励しているため、このセグメントの成長が拡大しています。フリートオペレーターセグメントも、予測期間末までに大きなシェアを獲得すると予想されます。観光客の安全な輸送における商用車の使用増加は、ドライバー監視システムの使用を促進し、このセグメントの成長を促進しています。

当社の日本のドライバー監視システム市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

エンドユーザー別 |

|

|

コンポーネントタイプ別 |

|

|

アプリケーション別 |

|

|

機能性別 |

|

日本のドライバー監視システム市場を席巻する企業:

日本のドライバー監視システム(DMS)市場は、複数の主要企業が継続的に革新を続け、製品ポートフォリオを拡大する中で、熾烈な競争が繰り広げられています。この市場における各企業は、自動車メーカーにとって容易な統合とアクセス性を確保しながら、高品質で信頼性の高いシステムを提供することに注力しています。技術革新に加えて、価格競争力も重要な役割を果たしており、多くの企業は原材料調達とサプライチェーンを戦略的に最適化することでコスト削減を図っています。このアプローチにより、製品性能を維持しながら費用対効果の高いソリューションを提供することが可能になり、最終的には市場でのプレゼンスを強化し、事業全体の成長を支えています。

主な主要プレーヤーは次のとおりです。

- Panasonic Corporation (Osaka)

- Clarion Co Ltd (Saitama)

- Denso Corporation (Aichi)

- Aptiv PLC (Tokyo)

- NEX Corporation (Tokyo)

- Nissan Motor Corporation (Kanagawa)

以下は、日本のドライバー監視システム市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Nissan Motorsは、Wayve社と提携し、次世代の運転支援安全技術を車両に統合することで安全性の向上を目指します。Nissanは、市場の成長を促進する先進的な安全対策を確立する最初の企業となります。この取り組みは、事故や衝突のリスクが高い高齢化社会の到来を狙っています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針