当社の信頼できる顧客

Japan Automotive Sensor Market (日本の自動車用センサー市場)調査、規模、傾向のハイライト(予測2026ー2035年)

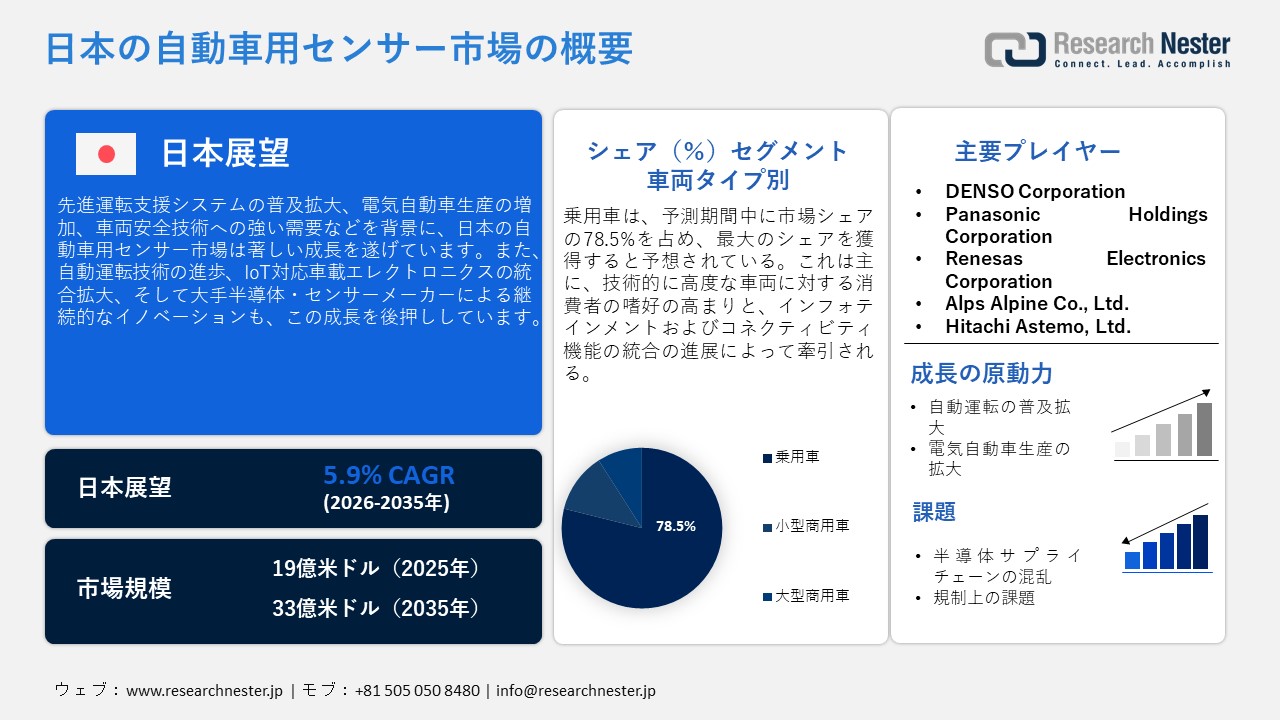

Japan Automotive Sensor Market (日本の自動車用センサー市場)規模は、2025年には19億米ドルを超え、2035年末には33億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.9%で拡大します。2026年にはJapan Automotive Sensor Market (日本の自動車用センサー市場)業界規模は20億米ドルに達すると予測されています。

日本の自動車用センサー市場は、国内の自動車製造エコシステム、先進運転支援システム(ADAS)の統合、そして電動化の進展に支えられ、着実な拡大が見込まれています。日本の自動車メーカーは次世代モビリティ技術に多額の投資を行っており、イメージセンサー、レーダーセンサー、LiDAR、温度センサー、圧力センサー、位置センサーといったセンサーの採用が加速しています。例えば、2024年11月、スバルは次世代EyeSightステレオカメラにオンセミの先進イメージセンサーを採用しました。このセンサーは最大150dBのダイナミックレンジを実現し、車両、歩行者、自転車を高精度に検知します。このAR0823AT CMOSセンサーは、アダプティブクルーズコントロールや衝突回避といった安全機能を強化し、今後数年間における市場成長の大きな可能性を示しています。

さらに、車両効率、排出ガス削減、リアルタイム診断への注力も高まっており、パワートレイン、バッテリーマネジメント、キャビンモニタリングといったアプリケーションへのセンサー統合が促進されています。さらに、半導体イノベーションと精密エレクトロニクスにおける日本のリーダーシップは、国内センサー開発と技術進歩に適した環境を提供し、日本の車載センサー市場にとって好ましいビジネス環境を促進しています。例えば、2024年12月、DENSOとオンセミは、ADASおよび自動運転技術向けのインテリジェント車載センサーの安定供給を確保することを主な目的としたパートナーシップの強化を発表しました。この提携は、10年以上にわたる共同作業に基づき、車両の安全性とコネクティビティの向上に貢献しています。このように、業界をリードする企業が採用する成長戦略は、日本をこの分野の成長を牽引する主要拠点として位置づけています。

Japan Automotive Sensor Market (日本の自動車用センサー市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

19億米ドル |

|

予測年市場規模(2026年) |

20億米ドル |

|

予測年市場規模(2035年) |

33億米ドル |

|

地域範囲 |

|

Japan Automotive Sensor Market (日本の自動車用センサー市場) – 地域分析

名古屋は、主要な自動車サプライチェーンが集積していることから、日本の自動車用センサー市場における主要拠点となっています。センサー開発企業と自動車メーカーの緊密な連携が可能となるため、乗用車および商用車における先進センサーシステムの効率的なプロトタイプ開発、テスト、導入が実現しています。さらに、名古屋地域では自動車生産台数が非常に多いため、パワートレイン、シャシー、安全センサーに対する需要が継続的に高まっています。例えば、Toyotaは2025年8月、愛知県豊田市に新たな自動車製造工場を建設する計画を発表しました。操業開始は2030年初頭を予定しており、日本の年間300万台の自動車生産能力を維持するとともに、先進技術を駆使した未来型工場としての役割も担うことで、自動車用センサーの需要をさらに高めることが期待されます。

一方、東京は、国内外の多くの自動車メーカー、エレクトロニクスメーカー、センサー開発企業が本社や研究開発拠点を構えていることから、日本の自動車用センサー市場において確固たる地位を築いています。これは、特に安全および自動化アプリケーション向けに現代の車両で使用される、製品設計、ソフトウェア統合、高度なセンシング技術の戦略的開発といった高付加価値活動をサポートします。2025年10月、Renesasは、磁気エンコーダや光学エンコーダに代わる高精度、高耐久性、コスト効率の高い代替品として、RAA2P3226、RAA2P3200、RAA2P4200という3つの磁石不要の誘導型位置センサICを発表しました。これらのセンサは、デュアルシングルコイル設計、高解像度、自動校正などの機能を備え、産業システムを対象としています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用センサー調達に割り当てられた収益の割合

- 自動車用センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Automotive Sensor Market (日本の自動車用センサー市場):成長要因と課題

Japan Automotive Sensor Market (日本の自動車用センサー市場)の成長要因ー

- 先進運転支援システム(ADAS)と自動運転の普及拡大:日本の自動車産業は先進運転支援システム(ADAS)と自動運転技術の統合を進めており、日本の車載センサー市場の需要が高まっています。より安全な車両に対する消費者の需要の高まりと、インテリジェントモビリティに対する政府の支援も、センサー市場の力強い成長を牽引し続けています。2024年4月、経済産業省は、産学官連携を強化し、自動運転を推進していくと発表しました。この取り組みは、自動運転乗用車、国際標準、モビリティイノベーションに重点を置いています。さらに、経済産業省と国土交通省は共同で自動運転に関する事業戦略に関するパネルを設置し、日本の国際競争力強化を図っており、市場成長を後押しする態勢を整えています。

- 電気自動車(EV)生産の拡大:EVの国内生産と普及の拡大は、車載センサーの需要を高めています。EVには、バッテリー管理、熱制御、エネルギー最適化、安全監視のための高度なセンサーが不可欠です。国内自動車メーカーは電動化に多額の投資を行っており、車両プラットフォーム全体へのセンサー技術の統合が加速しています。 2023年6月に国際貿易局が発表した記事によると、日本における2022年のバッテリー式電気自動車(BEV)販売台数は約58,813台で、2021年比で2.7倍に増加しました。さらに、乗用車販売台数全体に占めるBEVの割合は2022年に1.7%に達し、初めて1%の大台を突破しました。また、日本は2035年までに環境対応車の販売比率を100%にすることを目標としており、これが日本の自動車用センサー市場の継続的な成長を支えています。

当社のJapan Automotive Sensor Market (日本の自動車用センサー市場)調査によると、以下はこの市場の課題です。

- 半導体サプライチェーンの混乱:日本の自動車用センサー市場は、半導体不足と世界的なサプライチェーンの混乱という深刻な課題に直面しています。自動車用センサーは主に半導体チップに依存しており、国際紛争や需要変動による混乱が生産スケジュールに影響を与えています。加えて、近年、チップの供給不足により、日本の自動車メーカーは車両製造の遅延を経験しています。海外半導体サプライヤーへの依存は、国際貿易規制や物流問題に対する脆弱性を高め、ひいては在庫管理や生産計画の不確実性を招き、市場の成長と露出に悪影響を与えています。

- 規制と標準化の課題:日本の車載センサー市場は、進化し続ける規制と技術標準化に伴う深刻な障害に直面しています。車載センサーは、厳格な政府規制と国際規格に準拠する必要があります。技術開発の継続的な進展は、規制枠組みをしばしば上回り、メーカーにとって不確実性を生み出しています。市場ごとに異なる安全プロトコル、通信規格、試験手順が適用されるため、日本の企業が普遍的に準拠したセンサーシステムを開発することは困難です。さらに、認証取得と広範な試験の実施は、開発期間と運用コストを増加させます。そのため、コネクテッドカーに関連するデータプライバシーとサイバーセキュリティは、規制遵守をさらに複雑化させ、最終的にこの分野における製品発売の遅延につながっています。

この市場の主要な成長要因のいくつかを理解します。

Japan Automotive Sensor Market (日本の自動車用センサー市場)のセグメンテーション

車両タイプ別(乗用車、小型商用車、大型商用車)

車種別セグメントでは、乗用車が予測期間において日本の自動車用センサー市場で78.5%という最大のシェアを獲得すると見込まれています。このセグメントの優位性は、先進技術を搭載した車両に対する消費者の嗜好の高まりと、インフォテインメントおよびコネクティビティ機能の統合の進展によって主に牽引されています。さらに、運転快適性の向上に対する需要の高まりと、日本全国における現代の乗用車へのインテリジェント電子システムの急速な導入も、このセグメントの成長を後押ししています。2023年11月、Hondaは複数のミリ波レーダーとカメラを用いて360度全方位の車両検知を行う「Honda SENSING 360+」システムを発表しました。このシステムは、ドライバーモニタリングカメラと高精細マップを追加することで、運転支援機能を向上させ、人為的ミスによる事故を低減し、より幅広いセグメントへの適用範囲を示しています。

センサータイプ別(位置センサー、温度センサー、圧力センサー、速度センサー)

センサータイプセグメントのうち、位置センサーは、2035年末までに日本の自動車用センサー市場において相当な収益シェアを獲得し、成長を続けると予測されています。精密なモーションコントロール、車両安定性システムの向上、高度なパワートレインおよびトランスミッション機能のサポートにおける重要な役割が、このセグメントのリーダーシップを支える主な要因です。2024年6月、TDKは、様々な産業用途における迷磁界耐性検出のために設計された3D磁気位置センサー「HAL/HAR 3936」を発表しました。このセンサーは、SENTインターフェースを介した外部信号処理をサポートし、ステアリングコラムスイッチ、ギアセレクター、ブレーキセンサーなどへの柔軟な適用を可能にします。これらの事例は、日本の自動車業界が車両の精度、安全性、制御システムを強化するために高度な位置センサーを採用していることを示しており、より多くの企業がこの分野への投資を促しています。

当社の日本自動車用センサー市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

センサータイプ別 |

|

|

アプリケーションタイプ別 |

|

Japan Automotive Sensor Market (日本の自動車用センサー市場)を席巻する企業:

日本の車載用センサー市場は、国内自動車生産の好調、急速な電動化、ADAS技術の普及拡大を背景に、非常に競争が激しい。この分野のリーディングカンパニーは、市場での存在感を強化することを主な目標として、MEMS、イメージ、レーダー、LiDAR、バッテリー管理センサーのイノベーションに注力している。リーディングカンパニーが採用している成長戦略には、自動車OEMとのパートナーシップ、半導体製造能力への投資、自動運転車向けAI対応センシングソリューションの拡大などがある。2025年10月、, Sony Semiconductor Solutions Corporationは、外部シリアライザチップを不要にするMIPI A-PHYインターフェースを内蔵した業界初の車載用CMOSイメージセンサーであるIMX828の発売を発表した。この8.34メガピクセルのセンサーは、ADASおよび自動運転車カメラ向けに、最大150dBの業界トップクラスのHDR性能、強化された低照度イメージング、モーションブラーの低減、低消費電力を実現している。

Japan Automotive Sensor Market (日本の自動車用センサー市場)の主要プレイヤーは、以下の通りです。

- DENSO Corporation (Kariya)

- Panasonic Holdings Corporation (Kadoma)

- Renesas Electronics Corporation (Tokyo)

- Alps Alpine Co., Ltd. (Tokyo)

- Hitachi Astemo, Ltd. (Hitachinaka)

- Omron Corporation (Kyoto)

- Sony Semiconductor Solutions Corporation (Atsugi)

- Mitsubishi Electric Corporation (Tokyo)

- ROHM Co., Ltd. (Kyoto)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

以下は、Japan Automotive Sensor Market (日本の自動車用センサー市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年5月、TDKは、車載および産業用途における高精度なモータ速度・方向検出に特化したデュアル出力3Dホール効果センサ「HAL 13xy」ファミリーを発表しました。このセンサは、ASIL B準拠、高いEMC耐性、広い電圧・温度範囲に対応しています。

- 2025年7月、Epsonは、車載AD(自動運転)およびADAS(先進運転支援システム)用途向けに設計されたAEC-Q100準拠のジャイロセンサ「XV4311BD」の出荷を開始しました。この高精度センサは、冗長性と安全性を高めるために6DoFセンサと組み合わせることで、車両の位置特定精度を向上させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針