当社の信頼できる顧客

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)調査、規模、傾向のハイライト(予測2026ー2035年)

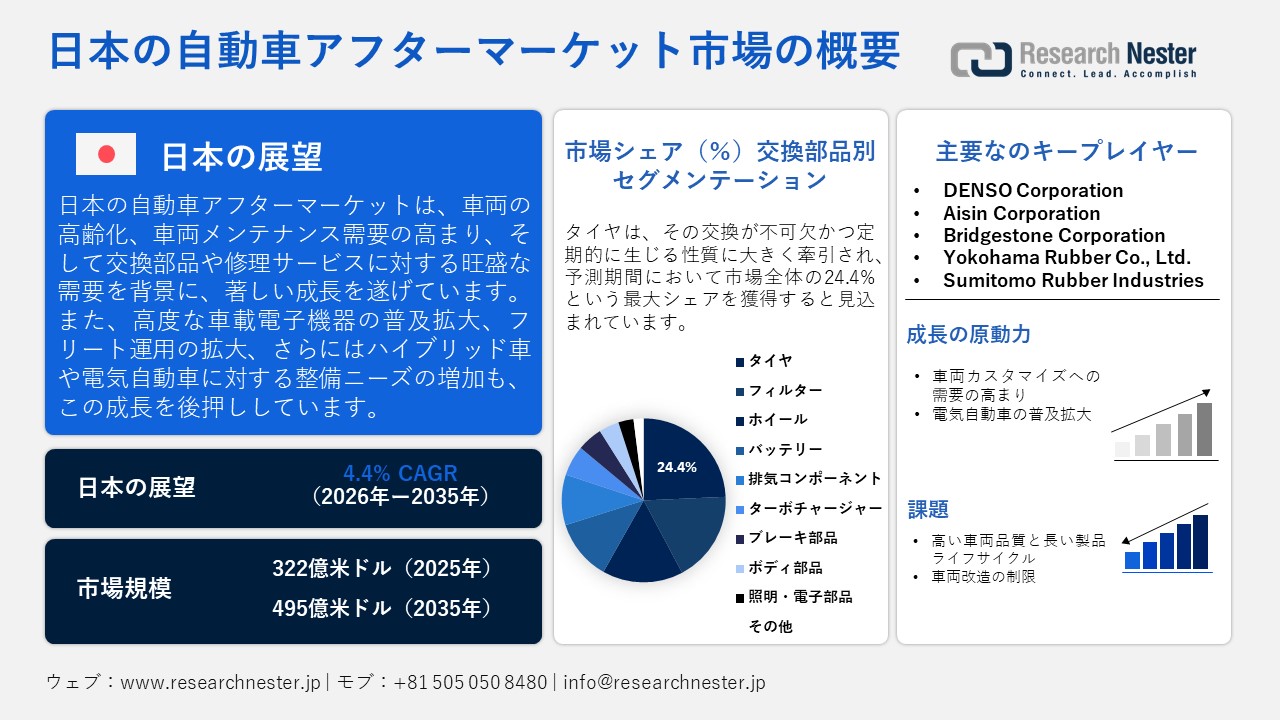

日本の自動車アフターマーケット市場規模とシェアは、2025年には322億米ドルと推定され、2035年末には495億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.4%で成長が見込まれています。2026年には、日本の自動車アフターマーケットの業界規模は336億米ドルに達すると予想されています。

日本の自動車アフターマーケット市場は、老朽化した車両の存在と自動車の平均寿命の延びにより、今後10年間で顕著な成長が見込まれています。これは定期的なメンテナンスと交換部品を必要とします。市場の拡大は、ハイブリッドおよび電気自動車を含む次世代車両の採用によっても支えられており、サービスプロバイダーは高度な診断ツールや専門部品を統合することを余儀なくされています。2025年11月に国際貿易管理局(ITA)が発表した記事によると、2024年には4.4百万台以上の新しい乗用車が販売され、自動車セクターは国のGDPに2.9%貢献し、約5.58百万人を雇用していました。国内メーカーが業界を支配しており、総車両販売のほぼ95%を占めています。また、ハイブリッド車の販売台数は2百万台を超え、新車乗用車販売の54.8%を占めており、今後数年間で市場が成長する大きな機会を反映しています。

日本のブレーキシステム部品輸出データ国別2024年 — 貿易価値および音量分析

|

パートナー |

貿易価値(1,000米ドル) |

数量 (kg) |

|

世界 |

1,599,754.51 |

104,870,000 |

|

米国 |

701,579.22 |

34,593,400 |

|

中国 |

151,474.79 |

9,084,330 |

|

タイ |

116,415.42 |

8,761,590 |

|

インドネシア |

90,266.63 |

6,337,410 |

|

マレーシア |

63,739.24 |

4,184,470 |

|

インド |

54,167.82 |

3,685,100 |

|

メキシコ |

50,863.83 |

5,872,340 |

|

UAE |

41,249.46 |

3,320,090 |

|

ベルギー |

31,174.92 |

4,358,190 |

|

ブラジル |

28,172.09 |

1,924,500 |

|

その他のアジア諸国 |

27,737.22 |

1,576,830 |

出典:WITS

日本の自動車用タイヤ輸出の目的地地域別 — 音量、 価値(FOB)2024年

|

地域 |

乗用車 (PC) |

トラック・バス/小型トラック(TB & LT) |

その他 |

トータルタイヤ単位(×10³) |

2024年/2023年(%) |

価値2024年/2023年(%) |

|

北米 |

11,583 |

2,332 |

481 |

14,396 |

91.6 |

89.5 |

|

南米・中米 |

1,884 |

407 |

276 |

2,567 |

108.8 |

98.8 |

|

ヨーロッパ |

6,322 |

477 |

1,497 |

8,296 |

105.9 |

111.4 |

|

中東 |

3,720 |

1,391 |

32 |

5,143 |

100.6 |

98.8 |

|

アフリカ |

499 |

613 |

42 |

1,154 |

103.9 |

105.5 |

|

アジア |

4,550 |

742 |

347 |

5,639 |

110.0 |

105.8 |

|

オセアニア |

1,158 |

447 |

125 |

1,730 |

112.8 |

114.8 |

|

合計 |

29,716 |

6,409 |

2,800 |

38,925 |

100.3 |

100.4 |

|

重量(トン) |

394,944 |

250,253 |

363,104 |

1,008,301 |

96.8 |

- |

出典:JATMA

さらに、コネクテッド、自動運転、電動技術の登場により、消費者の需要が高度な運転支援システムのキャリブレーションやソフトウェア定義のメンテナンスサービスへとシフトしています。さらに、定期的な車両検査に関する政府の規制の存在は、日本の自動車アフターマーケットの基盤となる柱であり、国内で高品質で認定されたアフターマーケット部品および標準的な修理サービスの一貫した需要を確保しています。2025年6月、経済産業省(METI)と国土交通省(MLIT)が発表したモビリティDX戦略は、ソフトウェア定義車両、AIベースの自動運転、そしてコネクテッドモビリティ技術の重要性を反映しています。また、この特定の戦略は、デジタル化された車両システム、データ統合、自動運転の開発を強調しており、これにより国の広大な地理的範囲において診断、ADASキャリブレーション、ソフトウェア駆動のメンテナンスサービスの需要が効率的に増加します。

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.4% |

|

基準年市場規模(2025年) |

322億米ドル |

|

予測年市場規模(2026年) |

336億米ドル |

|

予測年市場規模(2035年) |

495億米ドル |

|

地域範囲 |

|

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場) – 地域分析

東京は、日本の自動車アフターマーケット市場で大きな成長を遂げており、その要因としては、大規模な車両保有台数、密なディーラー網、独立した修理工場、そして高級車の所有基盤が挙げられます。この都市は、メンテナンス、交換部品、タイヤサービス、診断、先進的な車両電子機器への一貫した支出によって支えられた増加する需要を目の当たりにしています。さらに、東京は主要なアフターマーケットサプライヤー、輸入業者、モビリティサービスプロバイダーの流通および意思決定センターとしても機能しており、製品の入手可能性において強い優位性を持っています。例えば、2025年1月に、国土交通省は東京事務所から全国車両検査・整備情報システムの運用および保守に関する調達通知を発表しました。この特定のプロジェクトは、日本全体での車両検査、整備記録、およびコンプライアンスプロセスのデジタル管理を支援するものであり、そのため市場の見通しは明るいものとなっています。

大阪は、産業経済、高い商業車両の動き、そして確立された自動車サービスインフラによって推進される最強の市場の一つです。さらに、この都市には修理チェーン、部品ディストリビューター、フリートメンテナンスオペレーターが強く集中しており、それによって継続的なアフターマーケット需要を支えています。これに加えて、主要な物流および製造拠点も、ブレーキ、サスペンションシステム、バッテリー、エンジン部品などの部品の交換サイクルを高める要因となっています。2024年4月、GIX Corporationとトヨタモビリティパーツは、ディーラーや修理工場が車両部品の交換とメンテナンスを予測するのを支援するために、AIを活用したメンテナンス見積もりシステムの導入を発表しました。このシステムは約80項目をカバーするAI診断レポートを生成し、スタッフがサービス前後にデータに基づいたメンテナンスを提案するのに役立ちます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Yamato Transport

- 消費単位(量)

- 自動車アフターマーケット調達に割り当てられた収益の割合

- 自動車アフターマーケットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sagawa Express

- 消費単位(量)

- 自動車アフターマーケット調達に割り当てられた収益の割合

- 自動車アフターマーケットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Express

- 消費単位(量)

- 自動車アフターマーケット調達に割り当てられた収益の割合

- 自動車アフターマーケットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- ORIX Auto Corporation

- 消費単位(量)

- 自動車アフターマーケット調達に割り当てられた収益の割合

- 自動車アフターマーケットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Daiichi Koutsu Sangyo

- 消費単位(量)

- 自動車アフターマーケット調達に割り当てられた収益の割合

- 自動車アフターマーケットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場):成長要因と課題

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)の成長要因ー

- 車両カスタマイズの需要増加:日本の消費者は、アクセサリー、性能向上、インフォテインメントシステム、そして美的改造を通じて車両のパーソナライズに対する好みが高まっています。コンパクトカー、SUV、スポーツカーを中心とした愛好家文化は、安定したアフターマーケット需要を支えています。カスタムホイール、照明システム、ボディキット、そして先進的な電子機器が人気を集めており、これが全国のアフターマーケットサプライヤーや専門小売業者の成長を促進しています。2024年のMLITの記事によると、国の総車両ストックは構造的に大きく安定しており、最近の数年間2020年から2023年で80百万台を超えています。同じ期間中、データは登録車両総数が約79.7百万台から82.4百万台以上に徐々に増加していることを示しています。軽自動車、つまり小型車や軽自動車も安定した成長を示しており、コンパクトな移動手段への消費者の継続的な好みを反映しており、その結果、日本の自動車アフターマーケット全体に利益をもたらしています。

日本の自動車保有動向2020-2023年:登録車両総数と市場の成長

|

年 |

登録車両総数(概数:百万台) |

主要トレンド |

|

2020年 |

79.7 |

安定した高ベース |

|

2021年 |

80.0 |

わずかな増加 |

|

2022年 |

82.1 |

継続的な成長 |

|

2023年 |

82.4 |

ピーク/最高のシリーズ |

出典:MLIT

- 電気自動車の普及の増加:日本の電気自動車およびハイブリッド車への移行は、日本の自動車アフターマーケット市場にとって励みとなる機会を生み出しています。バッテリーシステム、充電アクセサリー、熱管理製品、専門的なメンテナンスサービスなど、EV専用のコンポーネントに対する需要が高まっています。EVの所有が拡大するにつれて、サービスプロバイダーや部品メーカーは進化する車両技術に対応するために提供内容を多様化しています。2023年6月にITAが発表した記事によると、2022年の同国の電気自動車市場は強い成長を記録し、バッテリー電気自動車の販売台数は58,813台に達し、2021年の水準のほぼ2.7倍となりました。BEVの乗用車販売に占める割合は、2021年の0.6%から2022年には1.7%に増加しました。このEVの普及を促進するために、日本政府は2022年度に約700億円(501百万米ドル)の補助金を割り当て、市場の成長を後押しするのに適した措置を講じました。

当社のJapan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)調査によると、以下はこの市場の課題です。

- 高い車両品質と長い製品ライフサイクル:日本の自動車アフターマーケット市場の主な課題の一つは、車両の非常に高い品質と耐久性です。この国の車は特に長寿命を考慮して設計されており、ほとんどの車両は最小限の機械的故障で10年以上も運転可能です。これは、車両の劣化が早い市場と比較して、交換部品、修理、および性能関連のアップグレードの頻度を減少させます。その結果、コアなアフターマーケット需要は時折遅れたり、より長い所有サイクルにわたって分散したりすることがあります。これは安定したメンテナンス需要を支えますが、エンジン部品、ドライブトレインの交換、さらには外装のアップグレードなどの高ボリュームの部品消費を制限します。これとは別に、国内ブランドの高い信頼性が、構造的に回転率の遅い環境を生み出しています。

- 厳しい規制と車両改造の制限:日本の自動車アフターマーケット市場は、改造活動を制限する厳しい規制の課題に直面しています。このような状況下で、国の政府は車検制度の下で厳格な車両検査および道路安全基準を施行しており、これが広範なカスタマイズや性能改造を抑制する可能性があります。ほとんどのアフターマーケットのアップグレード、特に排出ガス、照明システム、エンジンチューニングに関わるものは、厳しい認証要件を満たす必要があります。この規制状況は、日本において製造業者のコンプライアンス費用を容易に引き上げ、消費者に許可される改造の範囲を狭めます。さらに、安全および環境基準の実施により、アフターマーケットサプライヤーの柔軟性が制限され、従来とは異なる性能製品が生まれています。したがって、これらの要因はハイパフォーマンスチューニングおよび過激なカスタマイズセグメントにおける市場拡大を制約しています。

この市場の主要な成長要因のいくつかを理解します。

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)のセグメンテーション

交換部品別(タイヤ、フィルター、ホイール、バッテリー、排気コンポーネント、ターボチャージャー、ブレーキ部品、ボディ部品、照明・電子部品)

交換部品セグメントでは、タイヤが予測期間中に日本の自動車アフターマーケット市場で24.4%の最大シェアを獲得すると予想されています。このセグメントの優位性は、主にタイヤ交換の不可欠で繰り返し行われる性質によって推進されています。国の大規模で安定した車両保有台数と高い平均車両所有期間が相まって、乗用車、商用車、軽自動車全体で一貫したタイヤ需要を意図的に支えています。2023年10月時点で、国土交通省は2023年10月から2024年2月までの期間に、冬用タイヤへの交換時に多発するホイール脱落事故を防ぐための全国キャンペーンを開始することを発表しました。報告書では、北海道の苫小牧と札幌のトラックステーションで、大型トラックのホイールナットとタイヤの状態を確認するための路上検査が行われ、ドライバーに啓発リーフレットが配布されたことが述べられており、これによりこのセグメントの優位性が高まっています。

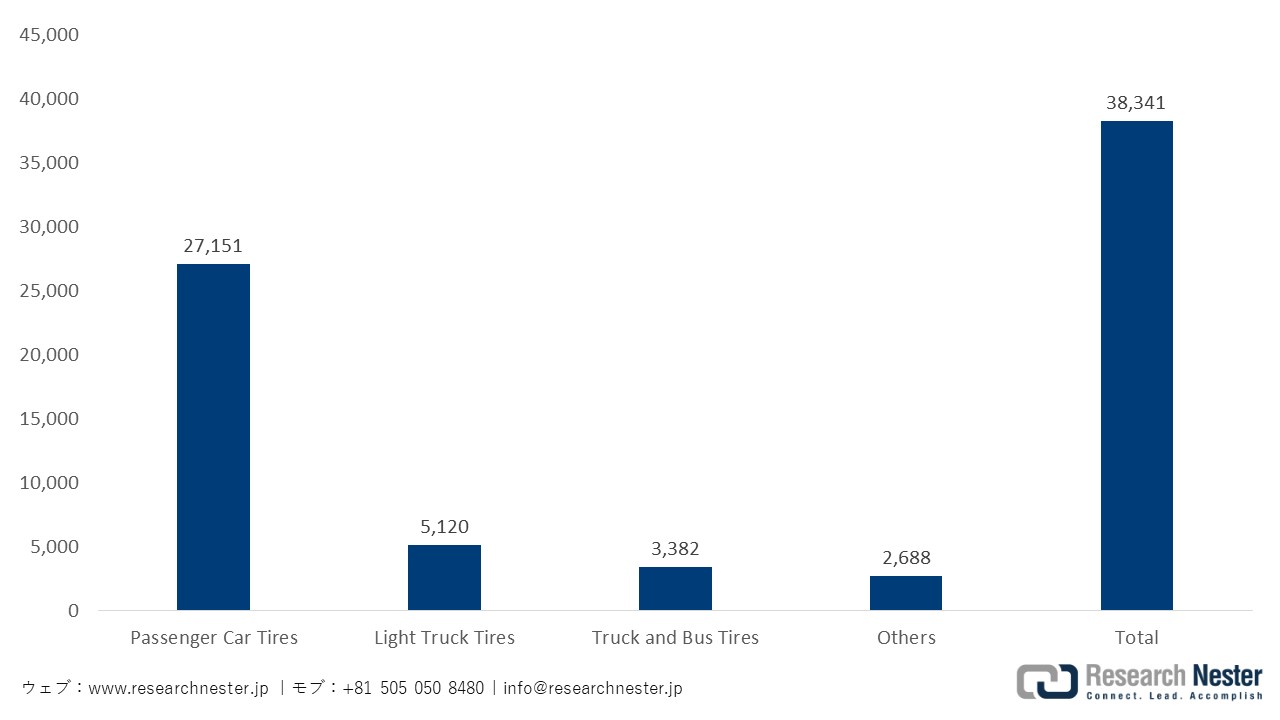

日本の輸出用タイヤ販売カテゴリー別2024年 — 数量および成長分析ユニット×10³

出典:JATMA

サービスチャネル別(DIFM、OE、DIY)

サービスチャネルセグメントの下で、DIFM(Do-It-For-Me)は2035年末までに日本の自動車アフターマーケット市場で顕著なシェアを持つと予想されています。これは主に、消費者が自分で行うのではなく、専門のワークショップに車両のメンテナンスや修理を任せることを一般的に好むためです。信頼できる修理工場の強力なネットワーク、厳格な車両検査要件、そして現代の車両の技術的な複雑さなどの要因も、専門のサービスプロバイダーへの依存を高めています。例えば、2023年10月、出光興産とFOMMは、出光の全国サービスステーションネットワークを活用してバッテリー交換可能なEVに関する協力を探るための覚書を締結しました。この特定のパートナーシップは、FOMMのコンパクトEV FOMM ONEのアフターサービスを提供し、バッテリー交換可能なEVのコンバージョンおよび交換ステーション事業を拡大し、将来の車両を共同開発することを目的としています。

当社のJapan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)の詳細な分析には、次のセグメントが含まれます。

|

交換部品別 |

|

|

流通チャネル別 |

|

|

サービスチャネル別 |

|

|

認証タイプ別 |

|

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)を席巻する企業:

日本の自動車アフターマーケット市場には、製品品質、サービスネットワークの拡大、技術統合を通じて激しく競争している複数の確立された国内メーカー、部品サプライヤー、タイヤ会社、車両電子機器の専門家が存在しています。この分野の主要企業は、デジタルメンテナンスプラットフォーム、EV対応部品、予測診断、流通パートナーシップを通じて市場地位を強化しています。一方で、プレーヤーは効率的な車両ライフサイクル管理の需要の高まりに対応するために、フリートメンテナンスソリューション、コネクテッドビークルサービス、特定の修理技術に強力な投資を行っています。2021年10月、 Broadleaf Co., Ltd.とToyota Finance Corporationは、自動車アフターマーケット向けのモビリティ金融サービスを提供するために提携を結びました。この協力により、Broadleafのクラウドプラットフォームとトヨタファイナンスのサービスが連携し、中古車の購入、点検、整備のためのローンをアフターマーケットネットワークを通じて車の所有者が利用できるようになります。

Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)における主要プレーヤーをいくつかご紹介します。

- DENSO Corporation (Kariya)

- Aisin Corporation (Kariya)

- Bridgestone Corporation (Tokyo)

- Yokohama Rubber Co., Ltd. (Tokyo)

- Toyota Motor Corporation (Aichi)

- Suzuki Motor Corporation (Shizuoka)

- Cars Inc. (Tokyo)

- Sumitomo Rubber Industries, Ltd. (Kobe)

- NGK Spark Plug Co., Ltd. (Nagoya)

- Hitachi Astemo, Ltd. (Tokyo)

- Toyota Mobility Parts Co., Ltd. (Nagoya)

- Bosch Corporation (Tokyo)

- JTEKT Corporation (Kariya)

- Toyo Tire Corporation (Osaka)

- Clarion Co., Ltd. (Saitama)

- Alps Alpine Co., Ltd. (Tokyo)

- Mitsuba Corporation (Kiryu)

- KYB Corporation (Tokyo)

以下は、Japan Automotive Aftermarket Market(日本の自動車アフターマーケット市場)における各企業の事業範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年5月、Toyotaは、日本で新型ランドクルーザーFJシリーズの発売を発表しました。このモデルは、機動性を高めるためにコンパクトなサイズで特別に設計されており、ランドクルーザーの象徴的な耐久性、信頼性、オフロード性能を維持しています。それはホイールベースを短縮したラダーフレームプラットフォームの上に構築されており、優れた操縦性を提供します。

- 2025年9月、Suzuki Motor Corporationは、自動車販売および整備工場の管理効率を向上させるために、AIおよびデジタル技術を活用するCars Inc.に投資しました。この提携は、労働力不足、複雑なメンテナンステクノロジー、デジタル化といった課題に対処することで、日本の自動車アフターマーケットを強化することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針