当社の信頼できる顧客

日本の耐腐食性樹脂市場調査、規模、傾向のハイライト(予測2026ー2035年)

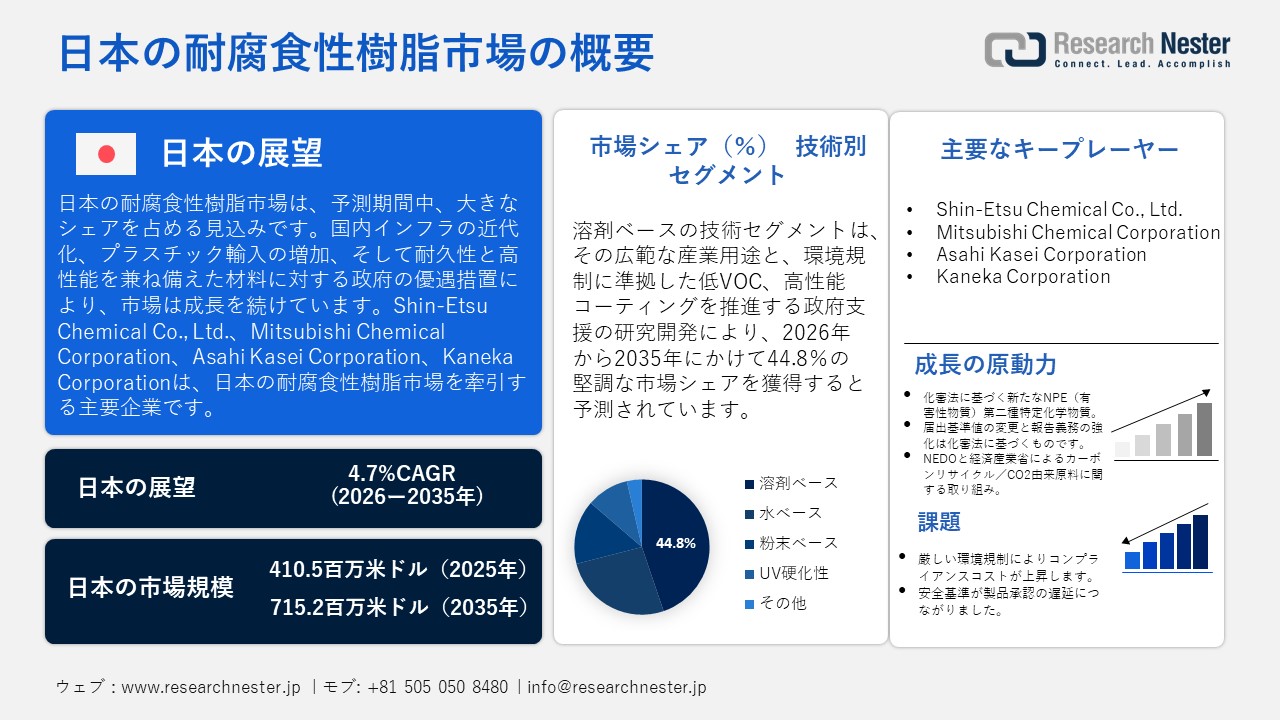

日本の耐腐食性樹脂市場規模とシェアは、2025年には410.5百万米ドルと推定され、2035年末には715.2百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.7%で成長が見込まれています。2026年には、日本の耐腐食性樹脂の業界規模は428.5百万米ドルに達すると予想されています。

日本の耐腐食性樹脂市場は、主にインフラ整備の進展と国内の産業近代化を背景に、予測期間中に大幅な成長が見込まれています。OECD経済見通し(2024年)によると、日本の実質GDPは2025年に1.5%拡大すると予想されており、この拡大は内需主導となる見込みです。さらに、国家インフラ政策や国家レジリエンス政策によって促進される国内建設業や自動車産業の成長も、市場の成長に貢献しています。2024年、日本はプラスチック材料を約3,346,972百万円輸入し、耐腐食性樹脂の需要が伸びたことを示しました。この輸入の増加は、日本の市場で高い耐食性と耐久性を得るために、長持ちする樹脂材料を採用する必要性を生み出すことで、成長する産業およびインフラ部門に利益をもたらします。これは、資産の寿命を延ばす耐腐食性樹脂のような、長期的な材料の必要性に貢献しています。また、半導体製造のようなインフラ産業に対する州のインセンティブもあり、ハイエンドで非腐食性の材料の戦略的重要性も強調されています。

日本の防食樹脂のサプライチェーンは、国内生産と原材料の輸入・輸出のバランスが取れています。2023年、日本はロジンと樹脂酸を3,024.93百万米ドル相当輸出し、その大半は中国、タイ、インドネシア向けでした。一方、ロジンと樹脂酸を34,024.01百万米ドル相当輸入し、その大半はベトナム、中国、ブラジルからでした。 この貿易のダイナミズムは、原材料の供給の一貫性を保証し、これは製造能力の成長において重要です。さらに、国内の熱硬化性樹脂(耐腐食性樹脂の最も一般的なファミリーの一つ)の生産者物価指数(PPI)は、2025年3月時点で136.1(2025年=200)と、ほぼ10年ぶりの高水準にあり、これは国内需要の高さと、高度に統合された日本の化学メーカーによって支えられたバランスの取れた価格体系を示しており、業界全体の安定的な市場成長に貢献しています。日本自動車工業会(自工会)は、2023年度の自動車産業の研究開発費(耐食性などの高性能材料を含む)が3.9兆円であり、そのうち1.5兆円が新工場・設備の建設に費やされたと発表しました。これが、持続的な生産能力の増強と製造プロセスの近代化の基盤となります。同時に、政府によるエネルギーインフラ、運輸、海洋インフラへの予算配分は、耐腐食性樹脂の需要を牽引し、生産量や組立ラインの構造に影響を与えると予測されています。

日本の耐腐食性樹脂市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

410.5百万米ドル |

|

予測年市場規模(2026年) |

428.5百万米ドル |

|

予測年市場規模(2035年) |

715.2百万米ドル |

日本の耐腐食性樹脂市場 – 地域分析

日本の耐腐食性樹脂市場は、国内需要が大きく、この地域での貿易も盛んであり、日本の先端製造業と化学産業において重要な部分を占めています。エポキシ樹脂とフッ素ポリマーは、電子機器、化学処理、海洋インフラ、建設などの主要経済分野において、その用途から非常に需要の高い高性能樹脂です。例えば、日本化薬は、半導体封止材や基板など幅広い用途に使用される高純度エポキシ樹脂のメーカーであり、電気的信頼性の高いノボラック型や低塩素型のエポキシ樹脂などを製造しています。これらは、化学、電子機器、インフラストラクチャ産業におけるコーティングや複合材料の性能と耐久性の向上というトレンドを際立たせる高性能エポキシ配合剤です。経済産業省(METI)は、日本の産業生産にとって合成樹脂の生産が主要な経済的推進力になると特に重視しており、長期間の使用が必要な分野で必要とされる、強くて耐腐食性のある材料の生産への継続的な投資によって支えられています。例えば、DIC株式会社千葉工場における新しいエポキシ樹脂生産ユニットに対する経済産業省の30億円の補助金は、半導体や耐腐食性樹脂の需要増加に対応するため、2029年7月までに生産能力の年間生産量を59%増強するために交付されました。

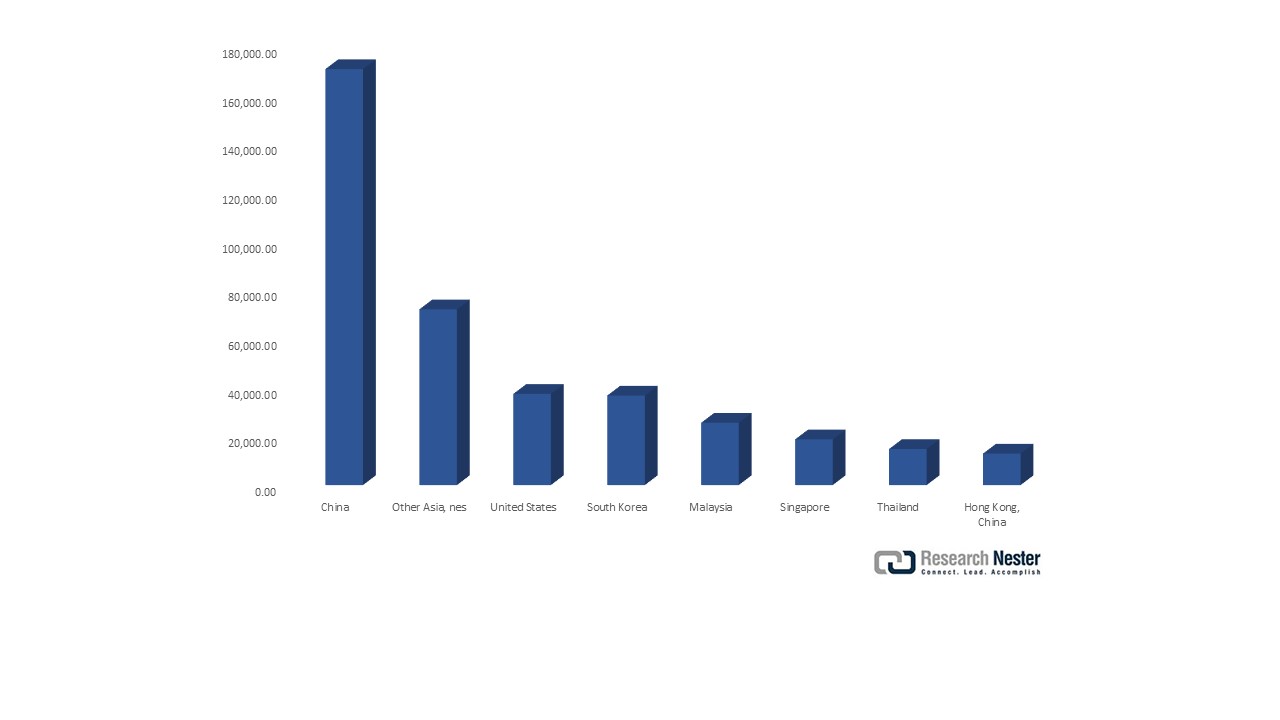

さらに、日本は韓国、台湾、その他のASEAN地域の国々にもハイテク樹脂材料を輸出しているため、地域サプライチェーンにおいて非常に戦略的な拠点となっています。例えば、2023年、日本はエポキシ樹脂を38,465,400キログラム、458,136.45百万米ドルで輸出しました。中国が最大の受け取り国で、14,535,900キログラム、170,642.49百万米ドル相当でした。次いでアジアのその他の国々が3,558,440キログラム、72,071.29百万米ドル相当、米国が4,056,060キログラム、37,390.07百万米ドル相当でした。この輸出実績は、アジアの電子機器、化学処理、インフラ分野で不可欠な高性能で耐腐食性の樹脂の供給において、日本が果たす重要な役割を浮き彫りにしています。

日本の耐腐食性樹脂市場は、国際協力によって大きく牽引されてきました。日本はまた、ドイツや韓国などの国々と協力し、高い耐食性と環境持続可能性を提供する先進的な樹脂技術を開発しています。2023年6月、日韓両政府は、産業における重要材料の生産や技術開発における連携を促進するための共同イニシアチブを発表しました。このプログラムは、韓国化学技術研究院や大阪大学などの機関によって支援されており、半導体やディスプレイ製品の製造に使用される材料の創出など、ファインケミカル分野を対象としています。さらに、2025年5月には、日本とドイツが東京で第25回日独科学技術協力合同委員会・サミットを開催しました。この二国間フォーラムは、より耐久性があり環境に優しい優れた樹脂の開発など、材料科学におけるイノベーションの創出に取り組んでいます。これらは、両国の産業インフラと製造能力を強化するための取り組みです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

さらに、日本政府はグリーンイノベーション基金のような資金を活用して持続可能な材料イノベーションを奨励しています。この基金は、日本のカーボンニュートラル政策に沿った、長寿命で環境に優しく、耐腐食性の樹脂の開発に資金を提供するために使用されています。例えば、2020年度第三次補正予算で2兆円の初期拠出金が設けられた経済産業省(METI)のグリーンイノベーション基金は、2050年までのカーボンニュートラル達成を目指す革新的な研究開発イニシアチブへの資金提供に利用されています。この基金の主な焦点分野は、再生可能エネルギー、水素利用、そして炭素回収です。これは革新的かつ基礎的な研究に貢献し、腐食に強い樹脂の形成を含む材料科学の発展も支援しています。これは、産業界が環境への影響を最小限に抑え、持続可能性を高めるために不可欠です。

日本 エポキシ樹脂(一次形状)、国別輸出、2023年

出典:WITS

主要なエンドユーザー企業

- Mitsubishi Heavy Industries (MHI)

- 消費単位(量)

- 耐腐食性樹脂の調達に充当される売上高の割合

- 耐腐食性樹脂への支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shin-Etsu Chemical Co., Ltd.

- 消費単位(量)

- 耐腐食性樹脂の調達に充当される売上高の割合

- 耐腐食性樹脂への支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の耐腐食性樹脂市場:成長要因と課題

日本の耐腐食性樹脂市場の成長要因ー

- CSCLに基づく新たなNPE Class II指定化学物質:2024年9月、内閣は化学物質審査規制法(CSCL)の施行令を改正し、ポリオキシエチレン=アルキルフェニルエーテル(NPE)をClass II指定化学物質に指定しました(施行令に基づき有効)。さらに、2025年度からは、NPEの製造業者および輸入業者は、化審法第35条に基づき年間数量の計画および実績の届出を行うこと、第36条に基づき技術指針を遵守すること、および第37条に記載されているように製品に表示を行うことが義務付けられます。この改革は、NPEを分散剤や界面活性剤として使用する樹脂配合業者や塗料会社に、大幅な行政負担とコンプライアンスコストの増加をもたらします。NPEフリーの防錆樹脂への移行は、多くの樹脂メーカーがNPE樹脂から配合を変更することを促し、製造業者がより安全な樹脂配合を開発することを余儀なくさせるです。この移行は、産業、海洋、インフラストラクチャ業界におけるコンプライアンス対応樹脂システムへの需要の増加を促進します。

- 通知閾値の変更と報告の強化は、化審法に基づいています。日本のCSCL制度は、化学物質の製造業者および輸入業者に対し、製造・輸入量を届け出、安全要件を遵守することを義務付けています。経済産業省は、輸入数量届出に関する特別手続きのガイダンスに基づき、負担を最小限に抑えるため、限定的なトレーサビリティ(一般化学物質の場合)の下で第三者による共同届出を許可しています。経済産業省は、より多くのクラス(一般、モニタリング、優先評価)の通知に対するより厳しい制限を再評価しており、少量化学物質に対しても監視を強化しています。中間添加剤やモノマーの規制が厳しくなるほど、樹脂メーカーはすでに登録済みのコンプライアンスに適合した化学物質を使用することを好むようになるです。規制移行により、すでに報告インフラを備えている樹脂の需要が高まり、日本の腐食樹脂市場において、すでに規制に十分準拠している大型樹脂を供給できる樹脂サプライヤーが有利になる可能性が高くなります。

- NEDOとMETIの炭素リサイクル・CO2由来原料イニシアチブ:NEDOは、日本のグリーンイノベーション基金の下で、CO2または廃プラスチックを使用してプラスチック原料を生成するプロジェクトに資金を提供しています。より大きなプロジェクトの一つは、CO2やその他の資源を利用して原材料を製造する技術の開発であり、CO2排出量を削減するために最大1540.3億円が割り当てられています。また、2030年までにCO2を使って樹脂やモノマーを製造できる化学リサイクル経路を確立することも目指しています。さらに、NEDO METIプロジェクト「バイオ製造ルートにおけるCO2利用による炭素循環の推進」では、CO2を原料とする化学品のバイオ製造ルートを商業化するために、最大1790.1億円の費用がかかる予定です。さらに、総費用約118億円のうち、GIが約80億円を支援する見込みで、レゾナックは混合プラスチックから基礎化学品へのプロジェクトにおいて、分別せずに廃プラスチックをエチレン、プロピレン、ベンゼンに転換する企業として選定されました。これらの革新により、腐食防止樹脂メーカーは低炭素原料を使用し、ナフサの使用を最小限に抑え、グリーン樹脂を販売することが可能になり、産業バイヤーやインフラ顧客が低炭素含有量の材料を好むため、耐腐食性を持つ持続可能な樹脂の需要が高まっています。

- 輸出入の動向

日本のロジンおよび樹脂酸の輸入量(国別、2024年)

|

日本 |

パートナー国 |

輸入額(千米ドル) |

輸入量(kg) |

|

ベトナム |

9,307.73 |

6,221,000 |

|

|

中国 |

7,916.58 |

4,422,530 |

|

|

ブラジル |

4,731.15 |

3,894,000 |

|

|

インドネシア |

3,671.79 |

3,166,080 |

|

|

アルゼンチン |

3,611.62 |

2,965,200 |

|

|

アメリカ合衆国 |

1,008.15 |

791,997 |

出典: worldbank.org

日本のロジンおよび樹脂酸の輸出量(国別、2024年)

|

日本 |

パートナー国 |

輸出額(千米ドル) |

輸出数量(kg) |

|

中国 |

1,123.65 |

95,856 |

|

|

タイ |

606.26 |

183,500 |

|

|

インドネシア |

388.27 |

99,530 |

|

|

韓国 |

136.69 |

8,613 |

|

|

ブラジル |

89.21 |

18,300 |

|

|

アメリカ合衆国 |

6.06 |

2,080 |

出典: worldbank.org

- 経済指標:日本の生産者物価指数

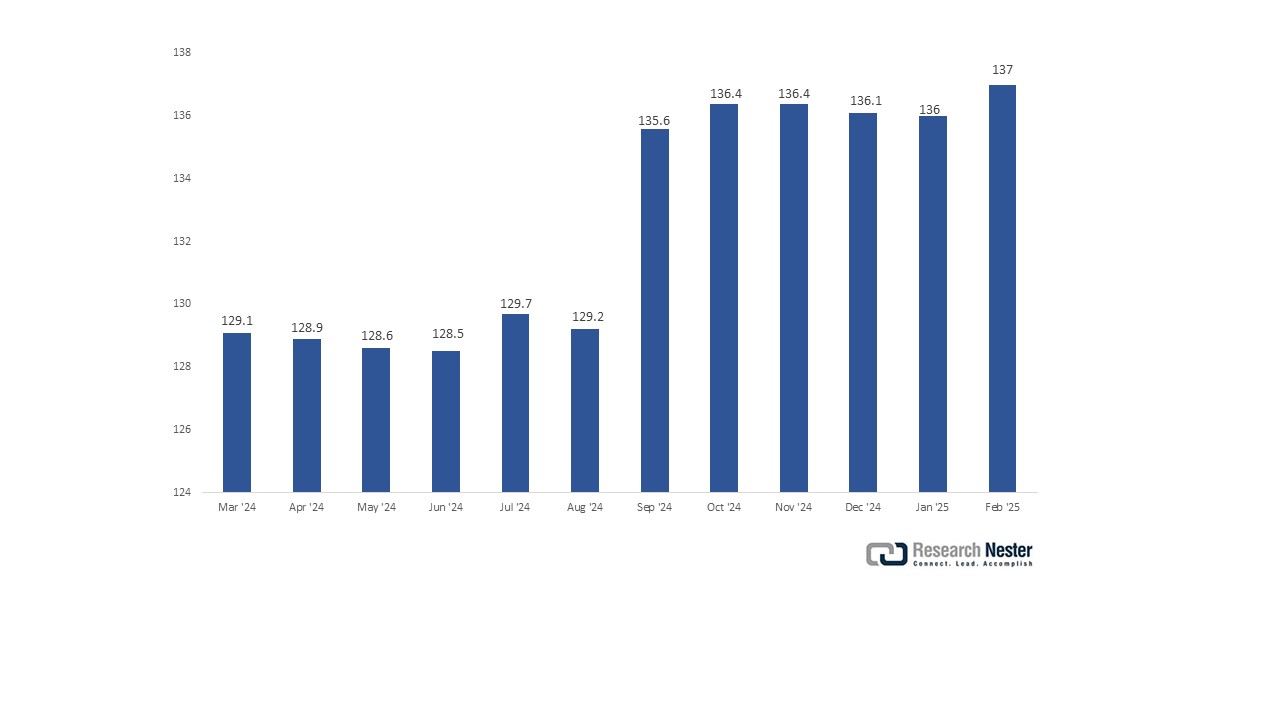

日本の熱硬化性樹脂のPPIは、原材料コストを示し、塗料メーカーの価格戦略を導くことで、耐腐食性樹脂市場に直接影響を与えます。PPIの上昇は、耐食性を高めるエポキシ樹脂やビニルエステル樹脂などの高性能熱硬化性グレードの採用を促進します。また、エネルギー、海洋、インフラ分野からの産業需要に応えるため、国内生産、研究開発、高度な配合への投資を促進します。全体として、PPIの動向は日本の耐腐食性樹脂市場における供給、価格、イノベーションを形成しています。

日本PPI:化学:SR:熱硬化性樹脂:2024年3月から2025年2月までの熱硬化性樹脂

出典: CEIC

出典: CEIC

2024年3月から2025年2月にかけて、この指数は2024年9月から急激な上昇を示し、8月の129.2から2025年2月には137.0まで上昇しました。これは、より多くの価格設定や需要に圧力をかけ、業界の回復やインフラ投資、特に日本の耐腐食性材料への投資と一致しています。指数値の上昇は、樹脂製造における投入コストまたは生産コストの上昇を示唆している可能性が最も高く、これは市場の力強い成長と、耐腐食性樹脂が耐久性と長寿命において重要な役割を果たす自動車、建設、エネルギー産業におけるさらなる利用を示唆しています。

当社の日本の耐腐食性樹脂市場調査によると、以下はこの市場の課題です。

- 厳しい環境規制はコンプライアンスコストを上昇させる:環境汚染を回避し、人の健康を守ることを目的とした化学物質管理法(CSCL)により、製造業者は多額の環境規制コンプライアンス費用に直面しています。CSCLは、経済産業省の2024年度実施報告書の一部として、新規化学物質の厳格な事前市場試験、および生産・輸入量と毒性情報の継続的な事後市場報告を義務付けています。さらに、これらの物質は難分解性、生体蓄積性、毒性に基づいて分類され、特にクラスI指定化学物質にはより厳しい規則が適用されます。2024年度には、319件の化学物質通知が評価され、34物質が健康と環境への懸念事項として挙げられ、製造業者に厳しい規制への対応を迫ることになりました。全体的なリスク評価と規制上の指定は、中小企業がグローバル市場に参入する際に、より多くの事務的・経済的負担と複雑さを課しています。

- 製品承認の遅延につながった安全基準:日本の製造業者は、化学物質審査規制法(化審法)によって化学物質安全基準が継続的に改正されているため、製品承認プロセスに遅延が生じています。2025年初頭、経済産業省は優先評価化学物質リストの大幅な改正を発表し、7つの化学物質を削除し、3つの新しい化学物質を追加し、生産・輸入量の報告要件を変更しました。このような規制改革は、製造業者に処方を見直し、安全データを再提出し、より厳格な文書手続きを完了する必要性をもたらします。これにより、承認に大幅な遅れが生じ、市場投入までの時間とコンプライアンスコストに影響が出ています。これは特に、変化する化学物質の優先順位や安全要求に迅速に適応することがより困難な中小企業に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本の耐腐食性樹脂市場のセグメンテーション

技術別セグメント分析

溶剤ベース技術セグメントは、日本国内の産業での幅広い利用により、2035年までに最大の収益シェア44.8%で成長すると予測されています。環境省(MOE)は揮発性有機化合物(VOC)に対する主要な規制を確立し、高い防食性能を損なわない低VOC可溶性コーティング層の開発を促進しています。さらに、溶剤系コーティングは、環境に優しく高性能な配合を生み出した政府の研究開発プログラムの恩恵を受けています。例えば、日本ペイントは、低VOC・低溶出の船舶用塗料「FASTAR」の開発を、環境に優しい製品キャンペーンの一環として紹介しています。これは、日本における溶剤を用いた耐食技術に役立ち、高性能・低排出溶剤コーティングがどのように開発されているかを反映しています。

高VOC溶剤ベース樹脂は、特に高い耐薬品性と耐久性が必要な場合、例えば重工業用塗料など、日本の耐腐食性樹脂市場において引き続き重要です。VOC規制が強化されたにもかかわらず、石油化学施設などの産業では、その効果から依然として高VOC配合剤が使用されています。2024年版第1回隔年透明性報告書によると、日本はVOCを含む温室効果ガスを削減しており、2013年から2022年までの排出量19.3%削減に沿い、規制と持続可能性の目標に基づいた高VOC溶剤コーティングの開発をさらに支援しています。一方、政府規制や持続可能性への取り組みにより、低VOC溶剤系樹脂は非常に急速に拡大しています。環境省の環境技術実証事業(ETV)は、工業用塗料における低VOC技術の利用を促進しており、大気汚染抑制のため、工業用塗料業界での普及を最大化しています。また、経済産業省は、グリーン成長戦略において、2050年までにVOC排出量を削減することでカーボンニュートラルを達成しており、環境に優しい溶剤系樹脂の成長を促進しています。

アプリケーション別セグメント分析

コーティング・ライニング部門は、インフラ、化学処理、海洋分野における腐食防止に不可欠であるため、2026年から2035年の予測期間中に42.6%の市場シェアで着実に拡大する可能性が高いです。環境基準は、日本の環境省と経済産業省を通じて日本政府によって施行されており、これによりメンテナンス費用を削減し資産の寿命を延ばす環境に優しいコーティングの需要が促進されています。さらに、ナノテクノロジーの応用や持続可能な製品の導入プログラムも市場の成長を後押ししており、コーティングとライニングは、日本における防食性樹脂市場全体の成長を今後も牽引するサブセグメントの一つであり続けるです。例えば、国際館コーポレーションの「各種機能・用途向けナノテクノロジー&工業用コーティング」は、塗料に「熱切断」(10℃の低減)と防塵性を付加し、性能と耐久性を向上させ、ハイテクコーティングとライニングにおけるナノテクノロジーの応用を反映しており、日本の耐腐食性樹脂セグメントの開発を促進しています。

保護コーティングは、湿気、化学物質、紫外線などの環境条件によるインフラや産業機器の腐食から保護するために使用される特別な保護表面を持っています。これらの仕上げは、耐久性によってメンテナンスの回数と費用を最小限に抑えます。環境省は、日本が環境への影響を最小限に抑えるために持続可能な技術の利用に重点を置いてきたという事実を強調し、規制が非常に厳しく、資産の長期的な保全に役立つ環境に優しい保護コーティングの使用を推奨しています。一方、防食ライニングは、化学処理、海洋、重工業など、設備が過酷な化学物質や海水にさらされる分野でも必要です。ライニングは、摩耗や損傷を抑制することで資産寿命を延ばし、修理費用を削減し、ダウンタイムを短縮します。日本政府は、環境政策や産業計画を提供することで持続可能な材料を推進しており、その目的は、環境要件に対応し、産業の安定性と持続可能性を促進するために、耐腐食性ライニングの生産を奨励することです。

樹脂タイプ別セグメント分析

エポキシ樹脂セグメントは、自動車、電子機器、建設業界からの高い需要により、予測期間中に40.2%という大きな市場シェアで成長すると予想されています。日本の経済産業省(METI)は、2022年に約7.84百万台の車両を製造したと発表しました。エポキシ樹脂は、軽量で耐久性のある部品を作るために必要であり、燃費向上に役立ちます。さらに、国土交通省の報告によると、2023年の日本の新設住宅着工戸数は約82万戸であり、建設プロジェクトにおいて接着強度と環境保護の両方を実現するためにエポキシ樹脂が非常に必要とされていることから、エポキシ樹脂の需要にさらに貢献しています。経済産業省も、規制や持続可能性の動向がエポキシ樹脂の開発を牽引し続ける中、環境への影響を抑制するために、バイオベースのエポキシ樹脂などのバイオベース製品に関する計画を継続的に報告しています。

日本の耐腐食性樹脂市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本の耐腐食性樹脂市場を席巻する企業:

日本の市場は国内メーカーの存在感が強く、信越化学工業、旭化成、カネカといった企業が業界をリードしています。これらの企業は、市場での地位を向上させるために、絶え間ないイノベーション、持続可能性、そして提携に関心を持っています。例えば、信越化学工業は樹脂の革新的な技術に投資しており、旭化成はグリーンソリューションに注力しています。これらのプログラムは、日本がカーボンニュートラルで産業的に持続可能な社会となるという全体的な目標に沿ったものです。市場の成長を牽引しているもう一つの要素は、長持ちし環境に優しい耐腐食性樹脂の製造を資金援助するために使用されるグリーンイノベーション基金です。このような取り組みは、日本を耐腐食性樹脂技術のリーダーとし、高性能材料市場における日本のリーダーシップをさらに強化します。

日本のトップ耐食樹脂メーカー

- Shin-Etsu Chemical Co., Ltd.

- Mitsubishi Chemical Corporation

- Asahi Kasei Corporation

- Kaneka Corporation

- DIC Corporation

日本の耐腐食性樹脂市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、Asahi Kaseiは、リサイクル技術とPFASフリーポリアミドをベースにした炭素繊維強化プラスチック(CFRP)を発売しました。CFRPリサイクル手順では、自動車用圧力容器から連続炭素繊維を抽出し、持続可能な再利用が可能な繊維の強度を損なうことなく回収します。これらのPFASフリーのポリアミド化合物は、耐熱性も高く生分解性もあるため、3Dプリンティング用途にも使用できます。これらの進展は、工業用複合材料の耐食性とリサイクル性を高める、環境に優しく、より耐久性の高い材料への移行を促進しており、これは先進的な持続可能な樹脂技術の証拠と見なすことができます。

- 2025年7月、DIC Corporationは、半導体製造における需要の増加に対応するため、千葉工場に新しいエポキシ樹脂プラントを建設すると発表しました。日本の経済産業省(METI)による30億円の補助金を得て、2029年7月から年間生産能力が59%増加する予定です。主に電子機器に適用されるこのエポキシ樹脂製造における開発は、耐食性と環境への優しさを向上させた製品を提供することで、より幅広い産業を支援することが期待されています。

- 2025年6月、Sumitomo Bakeliteは、初の非可食性バイオマス由来のノボラック型フェノール樹脂を発売しました。これはSUMILITERESIN PR-L-0002で、自動車鋳造に使用される樹脂被覆砂に使用されており、化石資源の使用量を15%削減し、カーボンフットプリントを11%削減しています。この樹脂は強度が高く、耐熱性にも優れているため、要求の厳しい産業分野に適しています。これらのバイオマス由来フェノール樹脂の革新は、持続可能な開発目標と耐食性に貢献しており、過酷な環境で使用できる持続可能な材料に対する業界の関心の高まりを反映しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針