当社の信頼できる顧客

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)調査、規模、傾向のハイライト(予測2026ー2035年)

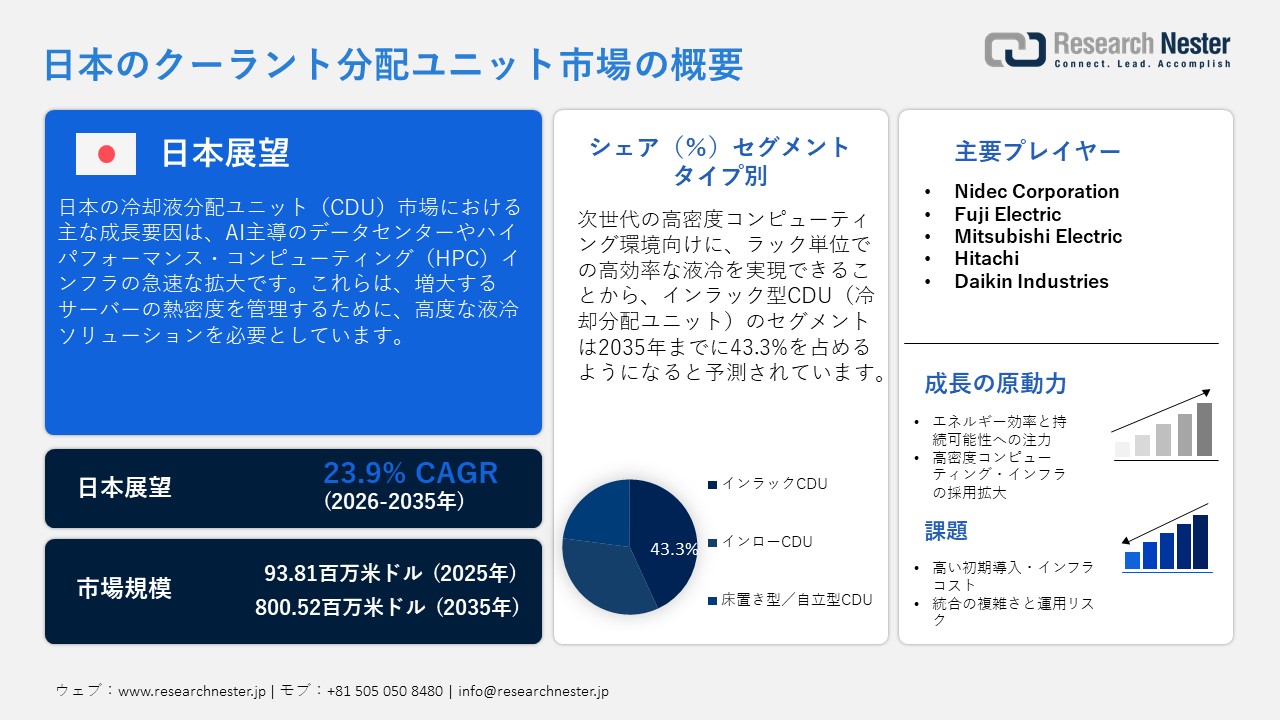

日本のクーラント分配ユニット市場規模は、2025年には 93.81百万米ドルを超え、2035年末には800.52百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 23.9%で拡大します。2026年には日本のクーラント分配ユニット市場業界規模は117.18百万米ドルに達すると予測されています。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 93.81 百万米ドル |

| 予測年市場規模(2026年) | 117.18 百万米ドル |

| 予測年市場規模(2035年) | 800.52 百万米ドル |

| CAGR | 23.9% |

| 地域範囲 |

東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本のクーラント分配ユニット市場の主要な成長ドライバーは、AI駆動のデータセンターと高性能コンピューティングインフラの急速な拡大であり、これらはサーバーの熱密度の上昇を管理するために高度な液体冷却ソリューションを必要としています。 日本政府はデジタルトランスフォーメーション、5Gの展開、クラウドコンピューティング、AIの開発を積極的に推進しており、これらすべてが全国的なデータセンター投資を加速させています。 日本貿易振興機構によると、日本のデータセンター市場は2022年の約3.2兆円から2026年には4.0兆円を超えると予測されており、平均年間成長率は5.5%となっています。 さらに、日本の経済産業省は、AIの採用の増加と通信トラフィックの増加がデータセンターインフラの急速な拡大を促進していると強調しています。 ラックの電力密度が上昇し続ける中、従来の空冷方式は効率が低下しており、直接液体冷却を可能にし、エネルギー効率を向上させるCDUの需要が高まっています。 これらの傾向により、液体冷却インフラは次世代の日本のデータセンターにとって重要な要素となっています。

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場) – 地域分析

日本のクーラント分配ユニット市場は、主要なデジタルおよび産業の拠点、とりわけ東京、横浜、川崎といった都市が需要を牽引する関東地方に強く集中しています。同地域が市場を主導する背景には、ハイパースケール・データセンター、クラウドサービスプロバイダー、金融ITインフラが高密度に集積していることが挙げられます。これらの施設では、AIやハイパフォーマンス・コンピューティング(HPC)のワークロードを支えるために、液冷技術の導入が急速に進められています。特に東京は、限られた土地の制約や、熱効率確保のためにCDUが不可欠となるラック電力密度の増大を背景に、新規データセンター投資の大きなシェアを占めています。また、大手コロケーション事業者やテクノロジー企業の存在も、同地域におけるインラック型およびインロー(列間)型CDUシステムの導入をさらに加速させています。

関西地方や中部地方も、有力な成長エリアとして台頭しています。大阪、名古屋、京都といった都市では、産業オートメーション、半導体製造、エッジデータセンターへの投資が拡大しています。これらの地域は強固な製造業エコシステムを有しており、産業用やクリーンルーム環境における精密冷却用途でのCDU利用が増加しています。九州地方、特に福岡においては、デジタルインフラの拡大に加え、災害耐性向上のためにデータセンターを東京から分散させようとする政府主導の取り組みが成長を後押ししています。総じて、CDUシステムに対する全国的な需要は、都市部におけるデジタルインフラの成長と、製造業が盛んな地域における産業用途での導入という二つの要素が組み合わさる形で形成されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- NTT Data

- 消費単位(量)

- クーラント分配ユニット調達に割り当てられた収益の割合

- クーラント分配ユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electron

- 消費単位(量)

- クーラント分配ユニット調達に割り当てられた収益の割合

- クーラント分配ユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co.Ltd.

- 消費単位(量)

- クーラント分配ユニット調達に割り当てられた収益の割合

- クーラント分配ユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(量)

- クーラント分配ユニット調達に割り当てられた収益の割合

- クーラント分配ユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics

- 消費単位(量)

- クーラント分配ユニット調達に割り当てられた収益の割合

- クーラント分配ユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場):成長要因と課題

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)の成長要因ー

- エネルギー効率と持続可能性への注力:日本における省エネルギーや二酸化炭素排出削減への強い取り組みが、データセンターや産業施設における高度な冷却インフラの導入を後押ししています。クーラント分配ユニット(CDU)は、従来の空冷方式よりも少ないエネルギーで優れた熱処理性能を実現する「直接液冷システム」を可能にします。データセンターには電力使用効率(PUE)の改善が強く求められており、事業者は持続可能性の目標を達成するために液冷技術への投資を進めています。また、デジタルトランスフォーメーション(DX)やグリーンインフラの整備を推進する政府の施策も、市場の成長を支えています。その結果、CDUは運用効率の向上と環境規制への適合を両立させるための重要なコンポーネントとなっています。

- 高密度コンピューティング・インフラの導入拡大:データセンターにおける高密度サーバーラックの導入が進むにつれ、日本国内でCDUに対する大きな需要が生まれています。最新のAIアクセラレーター、GPU、高性能プロセッサーは、従来の空冷システムの冷却能力を超える発熱量を生み出します。CDUは、重要な機器に対して冷却液を精密に分配・制御することで、効率的な液冷を実現します。これにより、事業者は機器の過熱や故障を防ぎつつ、最適なパフォーマンスを維持することが可能になります。企業が高度なコンピューティング能力への投資を続ける中、CDUを活用した冷却ソリューションの需要は今後大幅に増加すると予想されます。

当社のJapan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)調査によると、以下はこの市場の課題です。

- 高い初期導入・インフラ構築コスト:CDUの導入には、専用の配管、熱交換器、監視システムなど、既存のデータセンター・インフラの大幅な改修が必要となるケースが少なくありません。こうした設備投資コストが障壁となり、多くの中小規模事業者は、従来の空冷システムからの移行に二の足を踏んでいます。さらに、保守や従業員のトレーニングにかかる費用も、総所有コスト(TCO)を押し上げる要因となります。こうした経済的なハードルは、特に予算が限られている組織において、導入の遅れを招く可能性があります。

- 統合の複雑さと運用リスク:既存施設へのCDUの組み込みは、技術的に複雑であり、多くの時間を要する場合があります。データセンター事業者は、稼働を停止させることなく、液冷システム、サーバー、施設インフラ間の互換性を確保しなければなりません。冷却液の漏洩、機器の信頼性、システムのダウンタイムに対する懸念も、導入の障壁となっています。また、液冷システムの設計、運用、保守には専門的な技術知識が必要とされるため、導入の難易度がさらに高まることもあります。その結果、CDUがもたらす効率化のメリットがありながらも、依然として従来の冷却方式に頼り続ける組織も存在します。

この市場の主要な成長要因のいくつかを理解します。

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場) のセグメンテーション

タイプ別(インラック型CDU、インロー型CDU、および床置き型/スタンドアローン型CDU)

インラック型CDUのセグメントは、次世代の高密度コンピューティング環境においてラック単位での高効率な液冷を実現できるという強みを背景に、2035年までに市場シェアの43.3%を占めると予測されています。この優位性は、熱源に近い場所での精密な熱管理を必要とするAI、HPC、GPUベースのワークロードが日本のデータセンターで急速に拡大していることに支えられています。インラック型CDUは、冷却液の経路を短縮し熱交換効率を向上させることで冷却損失を低減し、集中型冷却システムと比較して大幅に高いエネルギー効率を実現します。また、モジュール式で拡張性に優れた設計であるため、新規のハイパースケール施設と既存データセンターの改修(レトロフィット)の双方に適しています。さらに、PUE(電力使用効率)の低減やカーボンニュートラルの実現に対する関心の高まりが、日本のデジタルインフラ・エコシステム全体におけるインラック型CDUソリューションの導入をさらに加速させています。

冷嘲別(空冷式、水冷式、およびハイブリッド式)

空冷式CDUのセグメントは、水冷式やハイブリッド式冷却システムと比較して、コスト効率が高く、設置が容易で、インフラの複雑さが低いことから、市場の48%を占めると予測されています。空冷式CDUは、大規模な配管工事や施設の大幅な設計変更を必要とせず、迅速な導入が可能なため、日本の中小規模データセンターで広く選好されています。また、外部給水システムへの依存度が低いため、メンテナンスが簡素化され、運用リスクも低減されます。柔軟かつ拡張性の高い冷却ソリューションを重視するエンタープライズIT環境やエッジデータセンターでの導入拡大も、需要を後押ししています。さらに、空冷・液冷間の熱交換効率が向上していることも、ラックの電力密度が上昇し続ける中で、空冷式CDUが競争力を維持する一因となっています。

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

冷嘲別 |

|

|

冷却能力別 |

|

|

最終用途別 |

|

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)を席巻している企業:

主要企業は、高密度なAI、HPC(ハイパフォーマンス・コンピューティング)、およびデータセンターのワークロードに対応する高度な液冷ソリューションを開発し、日本の日本のクーラント分配ユニット市場を牽引しています。シュナイダーエレクトリックやバーティブ(Vertiv)といった企業は、モジュール式設計、スマートな熱制御、リアルタイム監視機能などを通じて、CDUの効率化を図っています。また、日本の企業も、厳しいサステナビリティ目標を達成するために、CDUをより広範な脱炭素化やエネルギー最適化システムと統合する動きを見せています。さらに、継続的な研究開発投資やハイパースケール・データセンター事業者との提携により、新規および既存(レトロフィット)のインフラにおける導入が加速しています。

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

- Nidec Corporation (Kyoto)

- Fuji Electric (Tokyo)

- Mitsubishi Electric (Tokyo)

- Hitachi (Tokyo)

- Daikin Industries (Osaka)

- Ebara Corporation (Tokyo)

- Panasonic Holdings Corporation (Kadoma, Osaka)

Japan Coolant Distribution Unit Market (日本のクーラント分配ユニット市場)における各社の対象範囲は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年6月、Nidec Corporation は、次世代AIやハイパフォーマンス・コンピューティング(HPC)インフラの冷却ニーズに対応する、大容量のラック内蔵型クーラント分配ユニット(CDU)の試作機開発を発表しました。この新製品は最大300kWの冷却能力を備え、同社のラック内蔵型冷却システムとしては過去最高の性能を誇ります。OCP ORV3ラック規格に準拠したこのCDUは、高密度AIサーバーから発生する増大する熱負荷を効率的に管理できるよう設計されています。同社は「Interop Tokyo 2026」にてこの試作機を展示し、2027年第1四半期に量産を開始する予定であり、これにより高度な液冷市場における同社の地位をさらに強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針